ИэУС»Ҝ№ӨДҝҳЛғrО»6.22ФӘөҪ7.60ФӘ

http://www.sina.com.cn 2006Дк12ФВ19ИХ 16:19 РВАЛШ”Ҫӣ

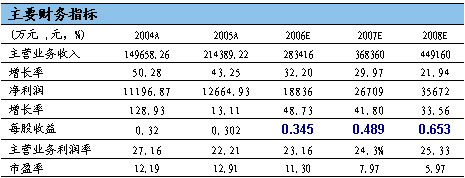

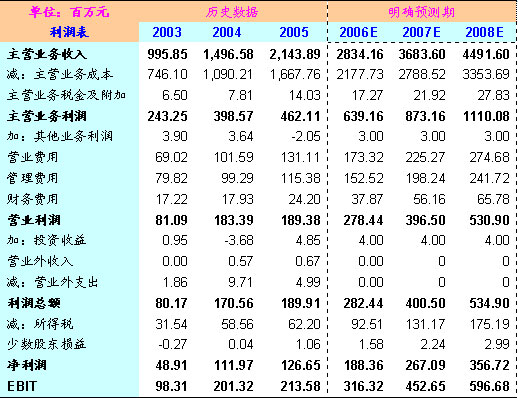

ЎЎЎЎРВАЛШ”ҪӣУҚ гyәУЧCИҜҪьИХПтРВАЛШ”ҪӣМṩБЛИэУС»Ҝ№Ө(600409)№«ЛҫСРҫҝҲуёжЈ¬ҲуёжЦёіцЈ¬№«Лҫ2006Ўў2007Ўў2008ДкEPSУРНыЯ_өҪ0.345ФӘЎў0.489ФӘЎў0.653Ј¬№«Лҫ№ЙғrДҝҳЛғrО»6.22өҪ7.60ФӘЎЈҲуёжХӘТӘИзПВЈә

ЎЎЎЎТ»ЎўјғүAЙъ®aЕcдNКЫҳӢіЙ№«ЛҫЦчҳI

ЎЎЎЎИэУС»Ҝ№Ө№Й·Э№«ЛҫЦч IјғүAөДЙъ®aЕcдNКЫЈ¬2006Дк1-9ФВјғүAХјЖдЦч IКХИлөД78.64%,ХјЖдЦч IҳI„ХАықҷөД83%ЎЈ

ЎЎЎЎ¶юЎўЛДҙуғһ„ЭоIЕЬЦРҮшүAҳI

ЎЎЎЎ1.ТҺДЈғһ„Э

ЎЎЎЎИэУС»Ҝ№Ө¬FУРјғүAҢҚлHЙъ®aДЬБҰТСЯ_өҪ160ИfҮҚ Ј¬ҫЯУРГчп@өДТҺДЈғһ„ЭЎЈ2002ДкјғүAҝӮ®aБҝһй99.07ИfҮҚЈ¬ 2003ДкҝЫіэЖуҳIЧФЙнәДУГөД®aБҝһй111.4ИfҮҚЈ¬2004ДкҝЫіэЖуҳIЧФЙнәДУГөД®aБҝһй139.3ИfҮҚЈ¬2005ДкјғүA®aБҝһй150.11ИfҮҚ, 2006ДкјғүAоAУӢҝЙЯ_160ИfҮҚЎЈТҺДЈғһ„ЭҪөөНБЛұҫ№«ЛҫөДЙъ®aіЙұҫЈ¬ФцҸҠБЛ№«ЛҫөДёӮБҰЎЈ

ЎЎЎЎ2.ЩYФҙғһ„Э

ЎЎЎЎјғүAЙъ®aРиТӘПыәДҙуБҝөДФӯІДБПЈ¬ұҫ№«ЛҫҫoаҸёч·NФӯІДБП®aөШЎЈЖдЦР№«Лҫы}Л®ЬҮйgөД»Ҝы}№Ө¶ОҫoаҸәУұұКЎДПұӨы}ҲцөДғҰы}ҲцЈ»ҫаЦчТӘКҜ»ТКҜөVЙҪғH60№«АпЈ»ҫаҪ№МјЦчТӘ№©‘ӘЙМғHТ»үҰЦ®ёфЈ»Тә°ұөД№©‘ӘЙМҫщФЪұҫ№«ЛҫЦЬЯ…70№«АпөД·¶ҮъЦ®ғИЎЈҫoаҸФӯІДБП®aөШЈ¬ҙуҙуҪөөНБЛұҫ№«ЛҫФӯІДБПөДЯ\Э”іЙұҫЈ¬ФцҸҠБЛ№«ЛҫөДёӮ ҺБҰЎЈ

ЎЎЎЎ3.Ҫ»НЁғһ„Э

ЎЎЎЎИэУС»Ҝ№ӨөШМҺјҪ–|ЖҪФӯЈ¬Ҫ»НЁұгАыЎЈ…^ғИУРиFВ·ҫ©№юҫҖЎўҫ©іРҫҖНЁЯ^Ј¬ҫ©ЙтЎўҪтМЖЎўМЖёЫөИИэ—lёЯЛЩ№«В·ҢўМЖЙҪөШ…^ЕcИ«ҮшёЯЛЩ№«В·ҫWВ“ҪУөҪТ»ЖрЈ¬к‘В·Ҫ»НЁЛДНЁ°ЛЯ_Ј»әЈЯ\ҙaо^ҫ©МЖёЫЎўМмҪтёЫЎўЗШ»КҚuёЫјЬУЦЖрБЛЯBНЁКАҪзөДҳтБәЎЈұгАыөДҪ»НЁФOК©Ј¬ұЈЧCБЛұҫ№«ЛҫФӯІДБПәН®aіЙЖ·өДЯ\Э”ЎЈ

ЎЎЎЎ4.Ж··Nғһ„Э

ЎЎЎЎЦШЩ|јғүAҫЯУРҲФҢҚЎўоwБЈҙуЎўГЬ¶ИёЯЎўОьқсөНЎўІ»ТЧҪYүKЎўІ»ТЧпw“PЎўБч„УРФәГөИғһьcЈ¬®aЖ·ёҪјУЦөЭ^ёЯЈ¬ұИЭpЩ|јғүAғrёсёЯҺЧК®ФӘ/ҮҚЈ¬КЗјғүAПыЩMөДРВЪ…„ЭЎЈ2001Дкұҫ№«ЛҫЙъ®aЦШЩ|јғүA38.9ИfҮҚЈ¬2002ДкЙъ®aЦШЩ|јғүA46.3ИfҮҚ Ј¬2003ДкЙъ®aЦШЩ|јғүA63.8ИfҮҚЈ¬2004ДкЙъ®aЦШЩ|јғүA81.1ИfҮҚЈ¬2006ДкҪӣЯ^ИэУС»Ҝ№ӨЧФЦчФOУӢЎўЧФЦч°ІСbХ{ФҮөДЦШьcјјёДн—Дҝ---РВЦШЩ|јғүAПөҪyёДФмҲAқMНкіЙЈ¬нҳАыН¶ИлЙъ®aЎЈФ“н—ёДФмКЗИэУСјҜҲFА^АПЦШЩ|јғүAПөҪyёДФмәуҢҚК©өДУЦТ»ЦШҙуёДФмн—ДҝЎЈоAУӢ2006Д깫ЛҫЦШЩ|јғүA®aБҝҝЙЯ_120ИfҮҚЎЈ

ЎЎЎЎИэЎўјғүAРРҳIҢўіц¬FйLЖЪөНГФәуөДҸНМK

ЎЎЎЎ90 ДкҙъЦРЖЪЈ¬УЙУЪОТҮшёч№«ЛҫГӨДҝ”U®aЎўКРҲцҳO¶И»мҒyЎў®aЖ·ғrёсҸД1600 ФӘ/ҮҚПВҪөөҪБЛ900 ФӘ/ҮҚЈ¬јғүA°еүKіЙһйХыӮҖ»Ҝ№ӨРРҳIөДЎ°АПҙулyЎұЈ¬Мқ“pо~ҫУёЯІ»ПВЎЈ2004ДкЖрЈ¬ФЪХюІЯ№ЬАнәНПВУОКРҲцҸНМKөДлpЦШУ°н‘ПВЈ¬јғүAҪӣҡvБЛТ»ӮҖҸД№ИөЧПтЙП°lХ№өДЯ^іМЈ¬РРҳIАықҷЦёҳЛІ»”аёДЙЖЎЈ2006ДкТФҒнЈ¬ОТҮшјғүAРРҳIёьКЗіц¬FБјәГФцйL„Эо^Ј¬јғүAғrёсІ»”аЙПқqЎЈ

ЎЎЎЎЛДЎўФӯы}ғrёсйLЖЪҝҙөшҢўҙу·щПВҪөПакP№«ЛҫЙъ®aіЙұҫ

ЎЎЎЎФӯы}ФЪјғүAЙъ®aіЙұҫЦРХј40--50%ЧуУТЎЈ2006ДкТФҒнЈ¬ҮшғИы}ҲціцҸSғrёсй_Кјіц¬FПВХ{Ј¬ДҝЗ°И«ҮшФӯы}ҫщғrТСУЙИҘДкөД300¶аФӘ/ҮҚПВҪөЦБөҪјs160ФӘ/ҮҚЈ¬ТтҙЛјғүAРРҳIөДЙъ®aіЙұҫХэФЪіЦАmПВҪөЎЈ

ЎЎЎЎОеЎўҹoПЮөДы}ЩYФҙЕcүЕ”аҪӣ IөДы}РРҳI

ЎЎЎЎ1Ўўы}ЩYФҙҹoПЮ

ЎЎЎЎҮшғИКРҲцЈәОТҮшы}ЩYФҙТФәЈы}һйЦчЈ¬СШәЈ11 ӮҖКЎКР…^(іэЙПәЈТФНв)¶јУРІ»Н¬ТҺДЈөДы}ҳI(әЈы})Йъ®aЈ¬Йъ®aДЬБҰ2951 ИfҮҚЈ¬әЈы}®aБҝХјИ«ҮшҝӮ®aДЬөД53.4%Ј»ҫ®өVы}ЦчТӘ·ЦІјФЪЛДҙЁЎўәюұұЎўҪӯОчЎўәюДПЎўәУДПЎў°І»ХЎўФЖДПөИ8 ӮҖКЎ…^Ј¬Йъ®aДЬБҰ2114 ИfҮҚЈ¬ҫ®өVы}®aБҝХјИ«ҮшҝӮ®aДЬөД38.3%Ј»әюы}ЦчТӘФЪғИГЙЎўЗаәЈЎўРВҪ®өИКЎ…^Ј¬Йъ®aДЬБҰ460 ИfҮҚЈ¬әюы}®aБҝХјИ«ҮшҝӮ®aДЬөД8.3%ЎЈ

ЎЎЎЎ2ЎўүЕ”аҪӣ IөДы}РРҳI

ЎЎЎЎҮшғИКРҲцЈәОТҮшҢҚРРҮАёсөДКіы}ҢЈ IХюІЯЎЈФЪОТҮшЈ¬ы}іэБЛКіУГНвЈ¬ЖдЛыЦчТӘУГНҫКЗғЙүA№ӨҳIУГы}ЎЈ2005 ДкОТҮшјғүA®aБҝһй1421 ИfҮҚЈ¬Н¬ұИФцйL12.7%Ј¬ҹэүAүA®aБҝһй1240 ИfҮҚЈ¬Н¬ұИФцйL17%Ј¬ғЙүA№ӨҳIУГы}һй4300 ИfҮҚЈ¬ХјОТҮшУГы}ҝӮБҝөД89.6%ЎЈҪьҺЧДкҮшғИҹэүAҢҰФӯы}өДРиЗуұЈіЦЦшЭ^ёЯЛЩөДФцйLЈ¬ЗТјғүAҢҰФӯы}РиЗуТІұЈіЦЖҪ·ҖөДФцйL‘B„ЭЈ¬ҮшғИғЙүA№ӨҳIөДҝмЛЩ°lХ№іЙһйҺ§„УЦЖы}РРҳI°lХ№өДУРБҰЦ§“ОЎЈ

ЎЎЎЎБщЎўТт№©ҙуУЪЗуј°ы}үЕ”аІ»”аЛЙ„УЈ¬ы}ғrҢўйLЖЪПВҪө

ЎЎЎЎҸДЭ^өНөДй_№ӨВКҝЙТФҝҙіцЈ¬ОТҮшы}ҳIҮАЦШ№©ҙуУЪЗуЈ¬ы}ЩYФҙҺЧәхҹoПЮЎЈЦ®ЛщТФУРЭ^ёЯөДы}ғrЦчТӘФӯТтФЪУЪҮшғИы}ҳIүЕ”аҪӣ IЈ¬ОТӮғоAУӢЈ¬№ӨҳIУГы}өДүЕ”аРФҪӣ I•юлSЦшКРҲцҪӣқъөДЯ\РР¶шІ»”а·Ей_Ј¬ФЪы}ҮАЦШ№©ҙуУЪЗуөД»щұҫГжЧчУГПВЈ¬№ӨҳIУГы}ғrёс•юІ»”аЧЯөНЈ¬К®·ЦУРАыУЪјғүAөДЙъ®aЎЈ

ЎЎЎЎЖЯЎўФӯы}КРҲцғrёсИФУРЭ^ҙуА^АmПВҪөөДҝХйg

ЎЎЎЎДҝЗ°ҮшғИФӯы}ЦчБчЖҪҫщіцҸSғrёсҙујsһй160ФӘ/ҮҚЈ¬әЈФӯы}ЖҪҫщіцҸSғrёсһй145ФӘ/ҮҚЛ®ЖҪЎЈЖдЦРЈ¬ИA–|өШ…^әЈФӯы}ЖҪҫщіцҸSғrёсһй100Ў«120ФӘ/ҮҚЈ¬әУұұөШ…^ЖҪҫщіцҸSғrёсһй170ФӘ/ҮҚЈ¬Я|ДПөШ…^185ФӘ/ҮҚЎЈДҝЗ°ҮшғИФӯы}КРҲц№©ҙуУЪЗуҫЦГжЯҖҢў•юУРЛщ°lХ№ЕcСУАmЈ¬оAУӢФӯы}КРҲцғrёсИФУРА^АmПВҪөөДҝХйgЎЈМШ„eКЗИэУС»Ҝ№ӨТтјҪ–|өШ…^ёЯы}ғrЈ¬2007ДкіЙұҫПВҪөҝХйgёьҙуЎЈ

ЎЎЎЎ°ЛЎўјҪ–|өШ…^ёЯы}ғrЗйӣrҢўлSЦшӯhІіәЈОпБчҙу°lХ№¶шІ»ҸНҙжФЪ

ЎЎЎЎУЙУЪјҪ–|өШ…^ХјОТҮшјғүAҝӮ®aБҝөД20%ЧуУТЈ¬¶шФ“өШ…^Ц»УРғЙјТы}ҸS(ДПұӨЕcҙуЗеәУ)ЗТ®”өШСШәЈЮrГсӣ]УРы}ҳIЙъ®aҡvК·(Ц»Б•‘TУЪЛ®®aЖ·рBЦі)Ј¬№КјҪ–|өШ…^РОіЙБЛОТҮшЧоёЯөДы}ғrөШ…^ЎЈө«ДҝЗ°ХэФЪҪЁФOөДӯhІіәЈёЯЛЩ№«В·ЎўМмҪтһIәЈРВ…^ҙу°lХ№әНІЬеъөйёЫөДН¶ИлЯ\РРҢўҙтЖЖЯ@Т»ҫЦГжЈ¬ёЯР§өДОпБчҢўҙу·щПВҪөјҪ–|өШ…^ы}ғrЎЈоAУӢ2007ДкјҙҝЙЯ_өҪәУұұДПІҝы}ғrЛ®ЖҪ(ДҝЗ°170ФӘ/ҮҚЈ¬ИэУС»Ҝ№Ө¬Fғr200ФӘ/ҮҚ)Ј¬2008ДкҝЙЯ_өҪЦ»ұИЙҪ–|ы}ғr(И«ҮшЧоөН)ёЯіцәЈЯ\ЩMЎЈТтҙЛЈ¬ИэУС»Ҝ№ӨЙъ®aіЙұҫҢўГжЕRҙу·щПВҪөЈ¬ЖдҳIҝғЧФИ»•юҙу·щЙПЙэЎЈ

ИэУС»Ҝ№ӨҳIҝғоAңy

РВАЛВ•ГчЈәұҫ°жОДХВғИИЭјғҢЩЧчХЯӮҖИЛУ^ьcЈ¬ғH№©Н¶ЩYХЯ…ўҝјЈ¬ІўІ»ҳӢіЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“юҙЛІЩЧчЈ¬пLлUЧФ“ъЎЈ