|

不支持Flash

|

|

|

G多佳:公司主營收入及凈利潤大幅增長http://www.sina.com.cn 2006年07月27日 17:55 今日投資

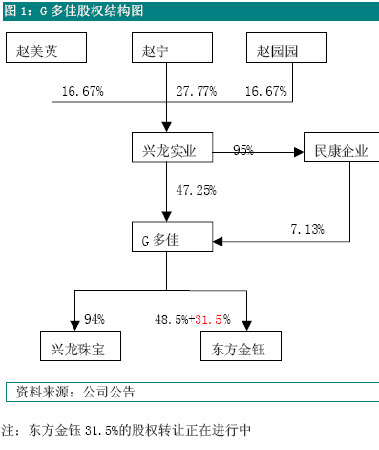

中投證券 張瑞 2005年公司主營收入及凈利潤大幅增長 2005年公司主營業務收入8303.38萬元,同比增長152.40%;主營業務潤3449.47萬元,同比增長796.85%;凈利潤545.47萬元,同比增102.77%。利潤主要來源于興龍珠寶的翡翠原材料加工及批發業務,興龍寶2005年凈利潤3212.81萬元。 原材料的壟斷性及未來向下游利潤更豐厚的產業鏈延伸是公司最大的優勢 公司目前優勢主要在于:1、基本掌握了主要翡翠原材料進口口岸騰沖50%貨源,對上游翡翠原材料資源具有壟斷性優勢;2、由于下游零售業利潤較上游加工業更為豐厚,公司重點將向這部分轉移。未來完整的從游到下游的翡翠加工、生產、銷售的產業鏈,可保證翡翠以較低的零售格進行保值銷售,這種銷售模式有利于公司的營銷業務及知名度的推廣 主要存在風險 公司主要存在的風險在于:1、由于公司是資產重組企業,部分歷史遺留題尚未完全解決;2、公司在下游翡翠零售一塊計劃開設旗艦店和加盟店資金需求較大;3、公司治理結構有待進一步完善。 投資評級為增持 公司自從2004年置入興龍珠寶94%的股權以來,扭轉了原來虧損的局面基本面逐步好轉。經過調研,我們認為公司目前主營業務突出,以翡翠寶為主,具有上游原材料資源的壟斷性優勢和產業鏈完整的優勢,未來潤增長點較多。未來公司將努力處理原公司資產重組中的歷史遺留問題并逐步規范上市公司治理結構。根據我們的價格預期6.8元,距目前4.元的股價還有40%的上漲空間,投資評級為增持。 調研目的 1、昆明公司、深圳公司的銷售數量、毛利率分別大約為多少? 2、珠寶業務目前分為昆明、深圳兩塊,昆明以批發為主,深圳以零售為主,其中原材料自用率約有多少?昆明公司其余批發產品銷售客戶主要是哪些? 3、公司珠寶業務未來打算采取何種銷售模式?如果連鎖的話,是自營專賣還是特許加盟?06、07及08年各終端具體數目大約為多少?地區分布計劃?各自投入金額有何計劃?銷售收入、毛利率情況有何預期? 4、公司2005年銷售毛利率42.5%,而06年一季度下降為32.4%,幅度較大,原因? 5、目前珠寶行業情況如何?有無較強的競爭對手?競爭對手目前銷售收入、毛利率、存貨等情況如何?與我們相比,優勢、劣勢? 6、多品種化纖項目目前情況如何?未來如何處置? 公司沿革及基本情況 興龍實業前身為西安金譽中小企業信用擔保有限公司,2003年5月19日名稱變更為西安伊果投資控股有限公司;2004年4月,西安伊果投資控股有限公司將興龍珠寶94%股權置換入G多佳。 2005年6月,西安伊果投資控股有限公司遷址昆明并更名為興龍實業,專業生產高檔珠寶玉石;2005年10月,興龍實業受讓多佳集團持有的公司10.49%的股份; 2005年10月,公司以所持有的西安交大開元教育管理有限公司80%的股權、西安交大開元陽光教育投資有限公司80%的股權、西安交大開元教育網絡有限公司90%的股權,與興龍實業所持有的深圳市東方金鈺珠寶實業有限公司48.5%的股權進行置換; 2005年11月16日,興龍實業受讓多佳集團持有的公司14.76%的股份;2006年1月15日,興龍實業受讓西安開元科教持有的公司全部股份77,501,974股(22%的公司股權); 當天又受讓民康企業95%的股份,從而間接持有公司股份25,103,034股(7.13%的公司股權); 目前興龍實業將持有公司股份191,550,998股,占總股本的54.38%,成為公司控股股東。 G 多佳目前擁有2 個子公司: 興龍珠寶,以翡翠原材料的采購、加工和批發為主,公司翡翠原材料主要來自云南的騰沖、瑞麗和廣東平州這三個地方,其中騰沖保稅庫近50%的翡翠原材料由興龍珠寶控制; 東方金鈺,以翡翠制成品的開發和銷售為重點,黃金、鉑金、白銀、鉆石為輔,進行珠寶的生產、加工及批發、零售業務,在深圳本部擁有3200平方米的首飾加工廠和展銷廳,在北京、重慶等10多個大中城市設有珠寶金行和品牌專柜,目前全國連鎖、加盟企業有30多家。 近年珠寶業務明顯提升公司業績 2005年公司主營業務收入8303.38萬元,同比增長152.40%;主營業務利潤3449.47萬元,同比增長796.85%;凈利潤545.47萬元,同比增長102.77%。 從2004年興龍實業首次將珠寶業務置入上市公司以來,G多佳的主營業務逐步由教育產業轉型為珠寶產業,珠寶業所具有高毛利率的特點使G多佳的經營業績有了顯著改善。2006年一季度開始公司主營業務全部為珠寶業,主營業務業務收入3024.33萬元,凈利潤325.25萬元,同比分別增加52.00%和1341.80%。 從圖2我們看到公司的珠寶業務銷售收入及毛利率并不穩定,我們調研了解到,由于珠寶行業的特殊性及公司是一個相對并不成熟的企業,產品銷售收入及毛利率變化性較大,只能作為一個指標參考依據。 資源的壟斷性及產業鏈向利潤更豐厚的下游發展是主要優勢 2006年一季度開始公司主營業務全部轉為翡翠珠寶業,由于下游零售業務利潤較上游加工業更為豐厚,公司重點將向這部分轉移。因此公司未來發展戰略是將重點由翡翠珠寶的原材料的加工、批發逐步向下游零售業務轉變: 上游翡翠原材料方面,目前公司的翡翠原材料主要來自云南騰沖、瑞麗和廣東平州三個地方,公司在騰沖的翡翠原材料交易金額占到騰沖保稅庫總金額的50%左右,具有壟斷性優勢。公司未來將發揮在翡翠原材料進口方面的優勢,集中資金逐步做大翡翠原材料進口的市場份額,翡翠原材料批發將成為公司主要盈利增長點; 下游翡翠珠寶零售方面,公司在高端市場將加強珍寶級翡翠產品的設計、制作,面向臺灣、香港、東南亞市場及藝術品收藏市場,以高檔翡翠藝術品提升公司知名度;中低端市場份額則通過設立商場專柜和專賣店形式提升,計劃在珠三角地區、長三角地區、北京等地設立商場珠寶專柜和品牌加盟店200家,北京、沈陽等主要城市大型旗艦店5-6家,利用翡翠珠寶產業生產、銷售上下游產業鏈的完善,保證公司翡翠珠寶以較低的零售價格進行保值銷售,對公司的業務及知名度進行推廣。 2008年奧運會及2010年世博會帶來眾多商業機會,據我們了解,奧組委將有一批名貴珠寶制品進行授權制作,以G多佳的翡翠珠寶行業龍頭地位,我們認為公司分享奧運及世博商機的可能性較大,公司銷售收入、凈利潤因此增長空間較大。表2是我們對興龍珠寶和東方金鈺近幾年的盈利預測,預測假設是公司獲得奧組委珠寶制作項目。 估值 根據我們對G多佳的業績預測,按照2007年EPS0.38元/股計算,以2006年7月25日的收盤價4.88元作為基準,我們可以得出公司股票的二級市場2007年動態市盈率為12倍。 由于公司屬于珠寶行業,所處行業較為特殊,目前該行業上市公司只有一家,我們給予G多佳18倍市盈率,目標價為6.8元。 我們認為公司合理價格為6.8元。 投資評價和建議 公司自從2004年置入興龍珠寶94%的股權以來,公司自從2004年置入興龍珠寶94%的股權以來,扭轉了原來虧損的局面,基本面逐步好轉。經過調研,我們認為公司目前主營業務突出,以翡翠珠寶為主,具有上游原材料資源的壟斷性優勢和和產業鏈完整的優勢,未來利潤增長點較多。 我們認為未來公司將努力處理原公司資產重組中的歷史遺留問題,并逐步規范上市公司治理結構。 根據我們的價格預期6.8元,距目前4.88元的股價還有40%的上漲空間,投資評級為增持。 風險分析 由于公司是資產重組企業,部分歷史遺留問題尚未完全解決。 公司在下游翡翠零售一塊計劃開設旗艦店和加盟店所需資金較大。盡管公司指出發展旗艦店和加盟店會采取滾動開發方式,保證投資一個店成功后再進行下一個投資,所用總金額不能按投資數量簡單相加的方式計算,但我們認為即便是這樣,對于資金需求還是比較大,因此對公司資金供應情況持謹慎態度。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

【發表評論】

|

不支持Flash

不支持Flash

|

||||||||||||||||||