GńŌŐ«(000911)£ļļ√»ň’`āŻĻņ÷ĶĎ™łŁłŖ | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006ńÍ06‘¬07»’ 20:48 ◊C»ĮĆßŅĮ | |||||||||

|

°°°°Ļęňĺ5‘¬15»’ĻęłśĆć ©10ňÕ3.3Ļ…ĶńĻ…łń∑Ĺįł °°°°Ļ…ÉrŹÕŇ∆ļů“Ľ∂»≥÷ņmŌ¬ĶÝ£¨≤Ę‘ŕ11‘™łĹĹŁ÷ĻĶÝ °°°°◊ųěťŔY‘īļÕ–¬ń‹‘īĶńīķĪŪĎ™ę@Ķ√łŁłŖĶńĻņ÷Ķ

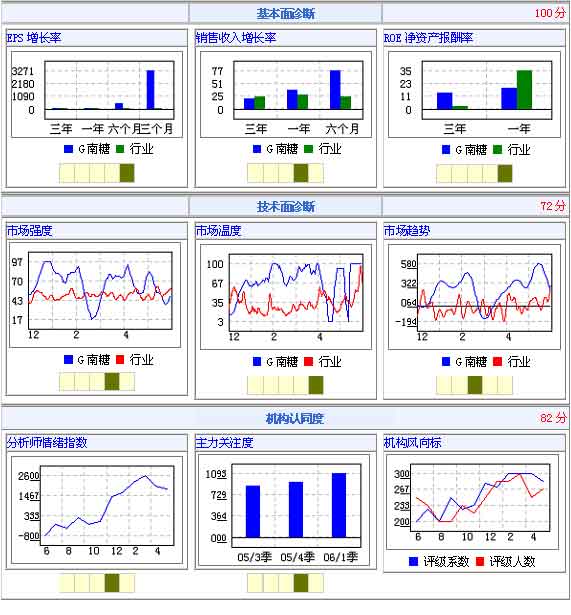

°°°°ģĒ«įĻ…Ér£ļ13.48‘™ ńŅėňĻ…Ér£ļ17.82‘™ °°°°ļ£Õ®◊C»Į ∂°Ól °°°°GńŌŐ«ŹÕŇ∆ļůĻ…ÉrĹõŖ^“Ľ÷‹ĶńŖBņmŌ¬ĶÝ£¨ő“āÉ”÷√śŇRŃň“ĽāÄŃľļ√ĶńĹť»ŽērôC°£ĻęňĺĻ…ÉrŌ¬ĶÝŇc –ąŲāų¬Ą°ĘôCėčÕ∂ŔY’Ŗę@ņŻ≥Ųĺ÷“‘ľį…Ő∆∑(„~°ĘšX) –ąŲĶńīů∑ýŌ¬ĶÝ”–ÍP°£5 ‘¬18 »’£¨ĺW’ĺĻ…∆Ī’ďČĮ÷–”–»ň¬ē∑QńŌŐ«ŐďąůėIŅÉ£¨ŇcīůĻ…Ė|¬ď ÷£¨≤ŔŅvĻ…∆ĪÉrłŮ£¨≤Ę«“÷–áÝ◊CĪOēĢ“—ŖM––’{≤ť°£5 ‘¬19 »’ĻęňĺŐō“‚ŅĮĶ«Ļęłś”Ť“‘≥ő«Ś°£ő“āÉ’Jěť…Ō Ųāų—‘ľÉĆŔŐďėč°£“Ľľĺ∂»ėIŅÉĶńīů∑ý‘ŲťL÷ų“™ŇcŐ«ÉrĶńīů∑ýÔj…ż“‘ľįĻęňĺľįērŔuŐ«”–ÍP°£ °°°°1. “ĽāÄļ√»ňĪĽ’`āŻŃň °°°°G ńŌŐ«ĶńŹÕŇ∆ērťg≤Ę≤ĽņŪŌŽ°£ŹÕŇ∆ĶńĶŕ∂ĢŐžáÝŽH…Ő∆∑(„~°ĘšX)∆ŕōõÉrłŮīů∑ýŌ¬īž£¨Ŗ@÷ĪĹ”Ćß÷¬Ńň”–…ęĹūĆŔįŚČKĶń»ęĺÄŌ¬ĶÝ°£∂ÝŐ«ėIįŚČKĶńāÄĻ…ĒĶŃŅ›^–°£¨’ś’żĶń÷∆Ő«∆ůėI÷Ľ”–ńŌĆéŐ«ėIļÕŔFŐ«Ļ…∑›£¨‘≠Ő«”÷ĆŔ”ŕ…Ő∆∑∆ŕōõ£¨ňý“‘Ő«ėIāÄĻ…Ņā «įťŽS÷Ý”–…ęĹūĆŔįŚČK∂ݬ凜°£ °°°°Ķę ¬Ćć…Ō£¨áÝŽHŐ«ÉrŇc„~°ĘšXÉrłŮĶń◊ŖĄ›≤Ę≤ĽŌŗÕ¨°£»ÁĻŻő“āÉ’J∂®…Ő∆∑ÉrłŮŇcĻ…Ér «¬ďĄ”Ķń£¨ń«√īĹŁ∆ŕŐ«ÉrĶńĪŪ¨FõQ≤ĽĎ™‘ďĆß÷¬G ńŌŐ«īů∑ýŌ¬īžĶńĻ…Ér◊ŖĄ›£¨ňý“‘ő“āÉ’f°į“ĽāÄļ√»ňĪĽ’`āŻŃň°Ī°£ĹŮńÍ“‘ĀŪ„~ļÕšXÉrīů∑ýŇ …ż°£āź∂ō„~Ķń◊ÓĚq∑ýŖ_ĶĹ105.11%£¨āź∂ōšXĶń◊ÓłŖĚq∑ýŖ_ĶĹ46.42%£¨∂Ýľ~ľs‘≠Ő«Ķń◊ÓłŖĚq∑ý «11.63%°£Ő«ÉrĶń◊ŖĄ›“Ľ÷ĪŐé‘ŕ≤Ľúō≤ĽĽūĶń†ÓĎB÷–£¨›^„~°ĘšXĶń◊ŖĄ›úōļÕĶń∂ŗ°£ °°°°ĹŁ∆ŕ£¨áÝŽHŐ« –ĶńņŻ∂ŗļÕņŻŅ’Ķń“Úňōēr∂ÝÔ@¨F°£◊ÓīůĶńņŻŅ’“Úňō «áÝŽHŐ«ėIĹMŅóŌ¬’{Ńň05/06 ’•ľĺĶńĻ©–Ť»ĪŅŕ£¨”…«įīőÓAúyĶń222.5 »fáćŌ¬’{÷Ń96.6 »fáć£ĽįÕőųĶńť_’•ŪėņŻ£¨áÝŽHŐ« –¨FŽA∂őĻ©Ď™≥š◊„£ĽŌ¬’•ľĺ“ÚįÕőų°Ę÷–áÝ°Ę”°∂»Ķń‘Ųģaģa–Ť»ĪŅ໑”–Ō¬ĹĶŕÖĄ›£ĽņŻ∂ŗ“Úňō «£ļ√ņáÝĆĘ”ŕĪ呬ąŐ––≠hĪ£–¬’Ģ£¨ĹŻ÷Ļ‘ŔĆĘMTBE ◊ųěť∆Ż”ÕŐŪľ”Ą©°£Źń∂Ýƶĺ∆ĺęĶń–Ť«ůŅ’«įŹäŃ“£¨ěťīň£¨√ņáÝ’ĢłģÉ»≤Ņ’ż‘ŕ”Ď’ď»°ŌŻĺ∆ĺęŖMŅŕÍP∂źĶńŅ…ń‹–‘£Ľ Į”ÕÉrłŮ“ÚŪfÉ»»ūņ≠Ĺ®◊hOPEC úp…Ŕ Į”ÕģaŃŅļÕ√ņáÝÓAąůÔZÔLĀŪ“u∂Ý»‘ŐéłŖőĽ£ĽöW√ňĪŪĎB£¨ĆĘ◊Ů ōWTO Ķń≤√õQ£¨‘ŕ130 »fáć‘ ‘SĒĶŃŅ÷ģÕ‚≤Ľ‘Ŕįl∑Ň”–—aŔNĶń ≥Ő«≥ŲŅŕŇšÓ~°£ő“āÉ’Jěť∂ŗŅ’“ÚňōĶńīś‘ŕ «ĹŁ∆ŕŐ«Ér◊ŖĄ›úōļÕĶń‘≠“Ú°£÷Ľ“™”ÕÉr»‘ĺS≥÷‘ŕŌŗƶłŖőĽ£¨∆ŕīżŐ«ÉrĶńīů∑ýŌ¬ĶÝ «≤Ľ¨FĆćĶń°£Õ¨ēr£¨ő“āÉŐŠ’ąÕ∂ŔY’Ŗ◊Ę“‚Ķń «÷–áÝ“ÚňōÜĖÓ}°£¨F‘ŕ÷–áÝĶńáÝéžÉ¶ŃŅĹõŖ^40 »fáćŇńŔu÷ģļů£¨÷Ľ £40 »fáć°£»ÁĻŻáÝŽHŐ«ÉrŌ¬ĶÝ£¨÷–áÝĪōĆĘŖMŅŕ ≥Ő«°£ °°°° ≥Ő«ÉrłŮĆĘ∑Ä≤Ĺ…ŌďP °°°°őŚ‘¬áÝɶիĶŕ“ĽīőŇńŔu(40 »fáćáÝľ“ɶāšŐ«Ķ໿ŇķłāŔu)”ŕ5‘¬23»’»’÷–őÁ»ę≤ŅĹY Ý°£Īĺ∆ŕáÝɶիłāŔuížŇ∆9.17 »fáć»ę≤Ņ≥…ĹĽ£¨◊ÓłŖÉr4930 ‘™/áć£¨◊ÓĶÕÉr4780 ‘™/áć£¨∆Ĺĺý4856‘™/áć£¨łāŇńÉrłŮ¬‘łŖ”ŕÓA∆ŕ£¨›^…Ō∆ŕĶń∆ĹĺýÉrłŮ…Ō…ż114 ‘™/áć£¨ńŌĆé¨Fōõ –ąŲĹŮ»’ąůÉr «4740 ‘™/áć°£ °°°°ő“āÉ’JěťĪ°»űĶńéžīś «…Őľ“—aéžĶńĄ”Ѷ°£įťŽS÷ÝŌŻŔMÕķľĺĶńŇRĹŁ£¨…Őľ“Ķń≤…ŔŹĆĘ÷ū≤Ĺ‘Ųľ”°£ĪĺīőÉrłŮ›^…Ō∆ŕŇńŔuÉrłŮłŖ“≤”°◊CŃňŖ@“ĽŇ–Ēŗ°£ĶęĪĺīőĶńŇńŔuÉrłŮ“≤őī≥¨Ŗ^5000 ‘™/áć°£ő“āÉ’JěťŖ@“≤ «“ĽāÄļ√ĶńĹYĻŻ°£“Úěť“ĽĶ©ÕĽ∆∆5000 ‘™/áć£¨ņ^ņm∑ŇɶĶńČļѶĺÕēĢļ‹īů°£∂Ý«į∆ŕáÝľ“įlłńőĮ“≤įlőń£¨”÷ľ”Ļ§Ńň20 »fáć‘≠Ő«°£ő“āÉ’J읨F‘ŕĶńĹYĻŻ «“ĽāÄŹSľ“°Ę’ĢłģļÕ…Őľ“∂ľń‹ČÚĹ” ‹ĶńĹYĻŻ°£‘ŕ–¬’•ľĺť_’•«į£¨áÝÉ» ≥Ő«ÉrłŮĆĘ∑Ä≤Ĺ…ŌďP°£ °°°°“Ľľĺ∂»ėIŅÉ’śĆć °°°°Ļęňĺ“Ľľĺ∂»íĀ ŘŃňīů≤Ņ∑÷į◊Ő«£¨šN ŘĒĶŃŅŖ_ĶĹ20 »fáć(∆š÷–į◊…įŐ«18.27 »fáć£¨Õ¨Ī»‘ŲťL116%£¨∆šňŻěť≥ŗ…įŐ«)£¨∆ĹĺýšN ŘÉrłŮ4673 ‘™/áć£¨∂Ý»•ńÍÕ¨∆ŕěť3184 ‘™/áć£¨√ęņŻ¬ ”……Ō∆ŕĶń27.79%ŐŠ…ż÷Ń33.49%°£2 ‘¬ļÕ3 ‘¬ĶńŐ«ÉrłŖ∆ů£¨ĻęňĺĶńšN Ř≤Ŗ¬‘īůīůŐŠ…żŃňėIŅÉ°£ °°°°ő“āÉÓA”č–¬’•ľĺť_ ľļů£¨ĻęňĺšN ŘÉrłŮŌ¬ĹĶěť4450 ‘™/áć£¨šN ŘĒĶŃŅ15 »fáć°£‘ŕŐžö‚ólľĢõ]”–ģź≥£Ķń«ťõrŌ¬£¨06/07 ’•ľĺĻęňĺģaŃŅĆĘŖ_ĶĹ50 »fáć£¨›^Īĺ’•ľĺ‘ŲťL31%°£Ī£ ōÓAúy07 ńÍšN Ř51 »fáć ≥Ő«£¨Õ¨Ī»‘ŲťL27.5%°£07/08 ’•ľĺģaŃŅŖ_ĶĹ60 »fáć°£”…īň£¨‘ŕ◊ÓĪ£ ōĶńÓAúyólľĢŌ¬(∆ĹĺýŐ«ÉrŌ¬ĹĶ÷Ń4400 ‘™/áć)£¨Ąt07 ńÍŃŅĶń‘ŲťL“≤ĆĘŹõ—aÉrĶńŌ¬ĶÝ°£ő“āÉÓA”č06°Ę07 ļÕ08 ńÍĶń√ŅĻ… ’“ś∑÷Ąeěť0.99 ‘™°Ę1.05 ‘™ļÕ1.13 ‘™°£»ÁĻŻ≤…”√4600 ‘™/áćĶń∆ĹĺýšN ŘÉrłŮ£¨Ąt07 ńÍ√ŅĻ… ’“śŖ_ĶĹ1.21 ‘™°£ő“āÉ’Jěť06 ńÍ0.99 ‘™ĶńÓAúy «ŌŗģĒĪ£ ōĶń£¨ő“āÉēĢ‘ŕįŽńÍąůļůłŁ–¬ő“āÉĶń”ĮņŻÓAúy°£ °°°°ĻęňĺĻņ÷Ķňģ∆ĹņŪϙՊłŖ°£ –ąŲĹo”ŤńŌĆéŐ«ėIĶńĻņ÷Ķňģ∆Ĺ≤ĽłŖ «ďķ–ń∆šėIŅÉĶńĄ°Ń“◊ÉĄ”°£ĶęŹńő“āÉĶń∑÷őŲŅī£¨őīĀŪ»żńÍ≤Ę≤Ľīś‘ŕŖ@ė”ĶńÜĖÓ}°£Ōŗ∑ī£¨◊ųěťŔY‘īļÕ–¬ń‹‘īĶńīķĪŪ£¨ĻęňĺņŪĎ™ę@Ķ√łŁłŖĶńĻņ÷Ķ°£ ¬Ćć…Ō£¨ŹńÕ¨ĆŔ”ŕ…Ő∆∑Óź…Ō –Ļęňĺę@Ķ√ĶńĻņ÷Ķňģ∆ĹŅī£¨ńŌĆéŐ«ėI“—ę@Ķ√≤ĽĻę∆Ĺīż”Ų°£”–…ęĹūĆŔżąÓ^…Ō –ĻęňĺĶń∆ĹĺýPE06Ŗ_ĶĹ19.02x°£Õ¨ė”£¨“‘áÝÉ» ≥∆∑∆ůėI◊ųěťĆ¶Ī»Ć¶Ōů£¨īś‘ೣīůĶÕĻņ£¨ ≥∆∑żąÓ^…Ō –Ļęňĺ∆ĹĺýPE06Ŗ_ĶĹ26.87x°£G ńŌŐ«Ļ…ÉrĹõŖ^30%“‘…ŌĶń≥š∑÷’{’Ż£¨¨F‘ŕ”÷√śŇR÷ÝŃľļ√ĶńĹť»ŽērôC£¨“Úěťľī Ļő“āÉ≤…”√◊ÓĪ£ ōĶń”ĮņŻÓAúy£¨¨F‘ŕĶńĻ…Ér“≤≤Ę≤ĽŔF°£Ĺ®◊hŔI»Ž£¨ńŅėňÉrőĽ17.82 ‘™°£ °°°°ŌŗƶĽōąů(%) °°°°-GńŌŐ«-…Ó◊CĺC÷ł –¬ņň¬ē√ų£ļĪĺįśőń’¬É»»›ľÉĆŔ◊ų’ŖāÄ»ň”^Łc£¨ÉHĻ©Õ∂ŔY’ŖÖĘŅľ£¨≤Ę≤Ľėč≥…Õ∂ŔYĹ®◊h°£Õ∂ŔY’ŖďĢīň≤Ŕ◊ų£¨ÔLŽU◊‘ďķ°£ |

|

≤Ľ÷ß≥÷Flash

|

| –¬ņň ◊Ūď > ōĒĹõŅvôM > ◊C»Į > »Į…ŐľĮ›Õ > ’żőń |

|

≤Ľ÷ß≥÷Flash

|

| üŠ Łc Ć£ Ó} | ||||

| ||||

| ∆ů ėI ∑Ģ Ą’ |

| Ļ… –ļŕŮR£ļĹŮ»’Ň£Ļ…£° |

| 1000āÄŪóńŅļ√ŔćŚX |

| 21 ņľoŅŮŔćŚX£≠£≠Ĺ^’– |

| ŪnáÝ”H◊”—b£¨ŔuĮāŃň£° |

| 1000‘™–°ĶÍŅŮŔćŚX |

| ¬ď ÷…Ō –ĻęňĺŔćīůŚX |

| “Ľ»f‘™Õ∂»Ž ‘¬Ŕć ģ»f |

| £Ī£łöq…ŔŇģť_ĶÍŅŮŔć£° |

| £Ļ£ĻāÄĺę∆∑ŪóńŅ£®Ŕć£© |

| ÷őĮüŇŃĹū…≠“—ŅŐ≤Ľ»›ĺŹ |

| Ōń÷őŌÝī≠ö‚Ļ‹—◊ļ√ērôC |

| ÕīÔL÷őĮü–¬ÕĽ∆∆£®ąD£© |

| Őō…ę÷ő ß√Ŗ“÷”Űĺę…Ů≤° |

| ĘÚ–ÕŐ«ńÚ≤°÷ģ–¬Įü∑® |

| łŖ—™Čļ£°”–Ńň–¬įl¨F£° |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬ņňĺWōĒĹõŅvôMĺW”—“‚“äŃŰ—‘įŚ Žä‘í£ļ010-82628888-5174°°°°°°ög”≠Ňķ‘u÷ł’ż –¬ņňļÜĹť | About Sina | ŹVłś∑ĢĄ’ | ¬ďŌĶő“āÉ | ’–∆ł–ŇŌĘ | ĺW’嬅éü | SINA English | ēĢÜT◊ĘÉ‘ | ģa∆∑īū“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |