中石化后私有化階段的投資與整合猜想 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年02月21日 15:56 證券導(dǎo)刊 | ||||||||||

|

光大證券 李晨 裘孝鋒 提要: 隨著中石化公布對四家公司的收購方案公布,“私有化”告一段落,在“后私有化階段”,中石化的整合對象會是誰?將會采取何種方式整合?市場將會涌現(xiàn)哪些機會?本本將

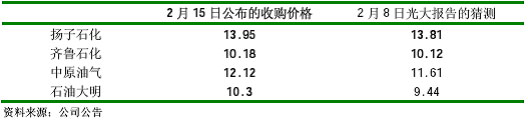

愛因斯坦說,“想象力比知識更重要。”這一論斷在目前情形下顯然是正確的。過去――我們的猜測保持著相當?shù)目煽啃浴P子石化、齊魯石化、中原油氣和石油大明公布收購價格,其中揚子石化、齊魯石化、中原油氣和石油大明的收購價格分別為13.95 元、10.18元、12.12元和10.30元,其中揚子石化與齊魯石化的收購價格與我們2月8日報告《再見了,揚子石化》中的猜測值相當?shù)慕咏χ性蜌馀c石油大明猜測誤差較大的分析:中石化對兩個油股的溢價幅度偏高,可能更多地考慮了2000-2001年歷史交易價格較高的因素,而這一點我們當時沒有考慮到,是產(chǎn)生誤差的主要原因。我們沒有列舉、對比、計算與公告相關(guān)的內(nèi)容,我們認為收購價格的確定,雖然是一次商業(yè)估值行為,但更多的是一個復(fù)雜的、多因素的博弈過程。這不是一個簡單的估值倍數(shù)的問題,而是有沒有把涉及的主要因素考慮在內(nèi),如前述:沒有考慮到油股的歷史價格因素,就產(chǎn)生了較大的預(yù)測誤差。從此次收購定價來看,估值倍數(shù)可能更象一個結(jié)果,而不是原因。 表1:四大公司要約收購價格與我們此前的猜測

后私有化階段的整合猜想 以下猜想均為我們根據(jù)經(jīng)驗做出的獨立分析,沒有與中石化的任何人士進行任何溝通,僅供投資者參考參考: 如果說中石化是A股市場股改的標志,那么上海石化可能就是中石化整合的標志。只要上海石化還沒有被整合,那么中石化的整合行動就沒有結(jié)束,所以中石化“后私有化階段”的龍頭是上海石化,而絕不是其它; 2、為什么這次沒有整合上海石化?我們的猜測是上海石化的流通A股+H股+法人股的股權(quán)價值太大,超過中石化公司章程中對董事會單個項目的投資授權(quán),即高于最近經(jīng)審計中石化凈資產(chǎn)的5%,約100億元;特別指出,我們認為雖然這次四家公司總收購金額達到143億元,超過100億元,但是我們發(fā)現(xiàn)一個細節(jié),就是中石化的收購要約書上,使用“、”頓號,而不是“和”將四家公司相連接,這表明這次收購對象是四個項目,而不是一個項目; 3、何時整合上海石化?因為收購上海石化超過董事會的權(quán)限,所以程序上需要股東大會通過,加之上海石化多地上市,所以上海石化的整合程序上要復(fù)雜一些,時間上要慢一些,要走股東大會審批的程序,具體時點,我們猜測可能在中石化A股股改的同時或之后,而不會在中石化股改之前; 4、怎樣整合上海石化?既然整合上海石化要走股東大會程序,并且時間上在中石化股改同時或之后,我們猜測,中石化采用“換股+現(xiàn)金收購”的組合方式整合上海石化的可能性相當大,即給投資者兩種選擇,選擇按一定比例換成中石化的股票,或者直接拿到溢價收購的現(xiàn)金,因為股票風(fēng)險較大,所以以股票計算的溢價幅度要高一些,換股整合對中石化的好處是顯而易見的,不僅沒有資金壓力,而且也不產(chǎn)生較高的收購溢價; 5、如何給上海石化定價?目前上海石化凈資產(chǎn)是2.7元左右,中石化的凈資產(chǎn)為2.5元左右,凈資產(chǎn)相當接近,所以我們猜測,換股定價的比例可能為1:1左右,即一股上海石化換取一股左右的中國石化,現(xiàn)金收購價可能略低于中石化換股股票折算價; 6、投資上海石化的風(fēng)險提示:我們猜測,如果按照凈資產(chǎn)折算換股,那么對中石化而言,一個符合邏輯的想法是“讓上海石化的凈資產(chǎn)少增加或者不增加”,巧的是行業(yè)趨勢正在幫助中石化達成這個目的,煉油虧損、化工毛利下滑正在抑制著上海石化凈資產(chǎn)的增長,而中石化由于原油與銷售的盈利,其凈資產(chǎn)仍會不斷增加,我們猜測,今年上半年上海石化可能微利或者虧損,而中石化的盈利會逐季上升,投資上海石化的最大風(fēng)險就是業(yè)績的大幅波動; 7、今年即將出現(xiàn)的上海石化與中石化盈利能力的反差,將會促進上海石化的持有者更樂意接受中石化的股票,這無疑提升了中石化的議價能力,我們猜測,屆時中石化的投行專家定會為投資者列舉與上海石化相比,中石化作為“一體化”能源公司的種種優(yōu)勢。 后私有化階段的投資建議 選股思路:1、在剩余中石化A股子公司中,選擇有整合概念,而不是賣殼概念的公司,即選擇上海石化、儀征化纖等公司;2、選擇基本面未來將會轉(zhuǎn)好的煉油類公司,如上海石化、石煉化等公司;3、選擇市凈率較低的公司,如上海石化、儀征化纖等公司。 投資建議:1、重點推薦上海石化,考慮到整合的不確定性與業(yè)績波動的風(fēng)險,建議在中石化A股股價的0.9倍以下買入,超過1倍賣出,預(yù)計上海石化未來一段時期的股價將與中石化股價形成聯(lián)動;2、考慮到中石化業(yè)績的上升潛力,亦推薦中國石化;3、在石煉化與儀征化纖中,投資排序為:石煉化>儀征化纖。 新浪聲明:本版文章內(nèi)容純屬作者個人觀點,僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。 |

| 新浪首頁 > 財經(jīng)縱橫 > 公司研究 > 中石化整合旗下公司 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |