―âÆûÜ(000550)ĢšÎīíÔöÝĒÅ | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005Äę07ÔÂ14ČÕ 12:05 ŨCČŊ§ŋŊ | |||||||||

|

ĄĄĄĄÍõÖĮŧÛĢŽüSŅāã ĄĄĄĄ―âžŊFŌÔŋØÖÆāQČĄÉúīæŋÕég ĄĄĄĄÔÚ―âÆûÜÅcļĢĖØÆûÜÖŪégęPÏĩm°ĢÂäķĻÖŪšóĢŽÎŌ°lŽF―ÎũĘĄž°―âžŊFÖŪËųŌÔ·ÅīËĮ°ĘĒũĩÄÅcēýšÓÆûÜĩÄÖØ―M·―°ļĢŽÆäšËÐÄĩÄŌŠËØÔÚÓÚĢšÔÚĘĀ―įÆûÜūÞî^ČÕuŋØÖÆÖÐøÆû

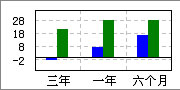

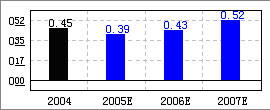

ĄĄĄĄÖØ―MČý·―ļũČĄËųÐčĢŽ―ÔīógÏēĄĢąūīÎÖØ―MĘĮúĀ@ļĢĖØÆûÜÕđé_ĢŽÉõÖÁŋÉŌÔÕfĘĮÔÚÆäÖũģÖÏÂßMÐÐĩÄĢŽŌōīËÖØ―Mļũ·―Š°üĀĻļĢĖØĄĒéL°ēž°―âČý·―ĄĢļĢĖØÔÚąūīÎÖØ―MÖÐßMŌŧē―ÕûšÏÁËÔÚøČĩÄšÏŲYŧï°éĢŽÔÚēŧÔöžÓšÏŲYÃûî~ĩÄĮérÏÂÔöžÓÁËģËÓÃÜÉúŪaŧųĩØĢŧéL°ēžŊFtÔöžÓÁËÄęäNÁŋšÏēĒ·ķúĢŽéß_ĩ―ĘÐö·Ýî~ĩÄ15%ÄķøģÉéīóÐÍÆóIžŊFß~ģöÔŌŧē―Ģŧ―âžŊFtÍĻß^ÖØ―MėđĖÁËÅcļĢĖØÖŪégĩÄęPÏĩĢŽēĒÓÐÍûģÉéīóÐÍÆóIžŊFģÉTĢŽéÄļĢĖØšÍéL°ēŌýČëÐÂÜÐÍīōé_ÁËÍĻĩĀĄĢ ĄĄĄĄđŦËūĘĮļĢĖØÆûÜÔÚÖÐøĩÄÉĖÓÃÜŧųĩØ ĄĄĄĄļĢĖØÆûÜŨũéÃĀøĩÚķþīóÆûÜSÉĖšÍÁųīóĘĀ―įÆûÜūÞî^ÖŪŌŧĢŽßMČëÖÐøĘÐöĩÄē―·Ĩ sÃũï@ÂäšóÓÚīóąĄĒÍĻÓÃĄĒīũ-ŋËĩČWÃĀĶĘÖĄĢÄÄŋĮ°ļĢĖØÏĩÔÚÖÐøĩÄšÏŲYßMģĖŋīĢŽëmČŧļĢĖØÍĻß^ŋØđÉČÕąūņRŨÔß_33%đÉāŽFÅcŌŧÆûžŊFĩÄšÏŨũĢŽĩŦĘĮŅÛÏÂÆäÖÐøŧï°éÖũŌŠßĘĮéL°ēÆûÜĄĢÔÚĢŨĒÓÚÞIÜĩÄéL°ēļĢĖØĄĒŌŧÆûšĢņRÖŪÍâĢŽ―âÆûÜĒØoÅÔŲJĩÄģÐúÆðŨũéļĢĖØÔÚÖÐøĩÄÉĖÓÃÜŧųĩØĩÄÂÄÜĄĢ ĄĄĄĄÍĻß^1995Äę8ÔšÍ1998Äę10ÔÂÉīÎŌįrÕJŲđŦËū°lÐÐĩÄBđÉĢŽļĢĖØÆûÜđēģÖÓÐ2.59|đÉ―âÆûÜBđÉĢŽÕžđŦËūŋđÉąūĩÄ29.96%ĢŽģÖđÉąČĀýģŽß^―âžŊFšÍéL°ēÆûÜËųŋØÖÆĩÄąČĀýĄĢČôŋž]ĩ―îAÆÚÖŪÖÐĩÄļĢĖØÖą―Ó ĒđÉ―âŋØđÉĢŽÆäĶđŦËūĩÄŋØđÉąČĀýþļüļߥĢŌōīËĢŽļĢĖØÆûÜĘĮđŦËūŨî―KĩÄÎŌŧīóđÉ|šÍëHŋØÖÆČËĄĢ ĄĄĄĄļĢĖØÆûÜŌŅŋØÖÆđŦËūđÜĀíÓĄĢÔÚ―ņÄę6ÔÂĩŨÐÂQÃĩÄķĘÂþ(ÓÉ9ÃûķĘÂģÉ)ÖÐĢŽļĢĖØÆûÜÎŊÅÉ4ÃûĢŽķøÔÚđÜĀíÓČËTÖÐĢŽļĢĖØÆûÜÕÆŋØÖøŋēÃĄĒØÕŋąOĄĒēÉŲļąŋēÃŌÔž°žžÐgļąŋēÃĩČ4ęPæIÎŧĢŽŧųąūŋØÖÆÁËđŦËū― IđÜĀíĄĢžīĘđđŦËūđÉāąŧÖÃČë―âŋØđÉšóĢŽŌēÖŧþ§ÖÂĶķĘÂþĩÄÎĒÕ{ĢŽēŧþÓ°íĩ―ļĢĖØĶđŦËūķĘÂþšÍđÜĀíÓĩÄŋØÖÆāĄĢīóđÉ|ÅcÁũÍĻđÉ|ĀûŌæŌŧÖÂĢŽÖÎĀí―YÍęÉÆĄĢļĢĖØÆûÜÖą―ÓģÖÓÐđŦËūBđÉĢŽÅcÁũÍĻđÉ|ĩÄĀûŌæÔVĮóŌŧÖÂĄĢÔÚÆäËûøÆóÖÐīæÔÚĩÄīóđÉ|ĮÖÕžÉÏĘÐđŦËūĀûŌæŌÔž°ķĻrēŧšÏĀíĩÄęPÂ―ŧŌŨĩČî}ÓÉÓÚÍâ·―ĩÄŋØÖÆķøõrÓаlÉúĄĢ ĄĄĄĄđŦËūÜÐÍŲūŦÆ·―MšÏĢŽäNÁŋŋėËŲÔöéL ĄĄĄĄČŦíÉĖÕÜĢšģĮĘÐŋÍØÉÓÃÜĩÄýî^ĢšČŦíÉĖÕÜÓÉļĢĖØÆûÜÄWÖÞŌýßMĢŽÓÚ1997Äę12ÔÂÔÚ―âÆûÜÅúÁŋÉúŪaĢŽŋÉļÄŅbģÉąķāĢÓÃÜĢŽČįß\ânÜĄĒūŊÜĄĒā]ÕþÜĩČĄĢČŦíŌýČëÖÐøŌÔíĢŽÔÚķĖÍūŋÍß\ĄĒģĮĘÐÎïÁũĄĒĢÓÃÜŌÔž°ÆóĘÂIÎÎŧÍĻĮÚÜĩČž·ÖĘÐöĩÃĩ―šÜšÃĩÄŠÓÃĢŽŌŅģÉéŋÍØÉÓÃēņÓÍÜĩÄýî^ĢŽĘÐöÕžÓÐÂĘîIÏČÓÚÖũŌŠļ ĶĘÖŌĀūSŋÂĄĢáĶģĮĘÐŧŊßMģĖËų§íĩÄģĮĘÐÎïÁũÓÃÜĘÐöĩÄŋėËŲÔöéLĢŽđŦËūģä·ÖĀûÓÃČŦíÜė`ŧîÐÔšÃĩÄĖØücĢŽÍÆģöķā·NļÄÐÍĩÄģĮĘÐÎïÁũÜĢŽĘÜĩ―ĘÐöÕJŋÉĢŽß@ŌēĘĮ2005ÉÏ°ëÄęČŦíäNÁŋÍŽąČÔöéL―ü30%ĩÄÔŌōĄĢ ĄĄĄĄ―âÝpŋĻäNÁŋÐÛūáž·ÖĘÐö°ņĘŨĢšĀļņŌâÁxÉÏÖvĢŽÖÐøĩÄÝpŋĻžžÐgķžÔīŨÔÓÚČÕąūÎåĘŪâĢŽ―âÆûÜtĘĮÆäÖÐŨîéÕýŨÚĩÄÎåĘŪâũČËÖŪŌŧĄĢ―âÝpŋĻķĻÎŧÓÚÖÐļßnĘÐöĢŽÖũŌŠļ ÜÐÍ°üĀĻļĢĖïWâĄĒ|ïLÖŪÐĮŌÔž°câN/TÏĩÁÐÝpŋĻĄĢ―âÆûÜÔÚøČÝpŋĻĘÐöÅc―ŧīÆûÜĄĒ|ïLÆûÜĩČÍŽŲÓÚĩÚķþžŊFĢŽÄŋĮ°ÄäNÁŋÉÏūųo·ĻÓuļĢĖïÆûÜĩÄÐÐIýî^ĩØÎŧĄĢÔÚĩÚķþĄĒČýžŊFÖÐĢŽđŦËūÝpŋĻäNÁŋëmČŧÅcÍŽrūßäÖÐĩÍnŪaÆ·ĩÄ―ŧīÆûÜĄĒ|ïLÆûÜÖŪégīæÔÚūāëxĢŽĩŦĘĮ sßbßbîIÏČÓÚķĻÎŧļßnĩÄcâÆûÜĢŽï@ĘūģöÔÚž·ÖĘÐöÝ^ĩÄļ ÁĶĄĢ ĄĄĄĄîAÓ2005ÄęŋäNÁŋĒß_ĩ―7.5ČfÝvĢŽđŦËūÐÂŌŧÃķĘÂþģõē―ī_ķĻĢŽÔÚ2005ÄęĩÄŧųĩAÉÏĢŽÎīí5ÄęĒŽFÆûÜŪaäNÁŋ··ŽĢŽß_ĩ―15ČfÝvĄĢÎŌÕJéĢŽÔÚŨÔÖũé_°lšÍŌýßMÜÐÍēĒÅeĩÄŧųĩAÉÏĢŽŽF5Äę··ŽĩÄÄŋËĘĮŋÉÐÐĩÄĄĢÔÚÜÐÍŌýßMšÍļüÐÂĩÄŧųĩAÉÏĢŽÄŋĮ°ČýîÜÐÍŌĀÅfąĢģÖÝ^šÃĩÄÔöéLBÝĄĢ ĄĄĄĄÓŊĀûÄÜÁĶĖÓÚÍŽÐÐîIÏČËŪÆ― ĄĄĄĄ{―čķĻÎŧÖÐļßnĩÄūŦÆ·ŪaÆ·―MšÏĢŽđŦËūÓŊĀûÄÜÁĶ(ÓČÆäĘĮÃŦĀûÂĘ)ŌŧÖąÎŧūÓÐÐIĮ°ÁÐĄĢ2004ÄęŌÔíĢŽÓÉÓÚÐÐIÐčĮóÏÂŧŽĄĒÔēÄÁÏrļņÉÏqŌÔž°ļĢĖØÆûÜÔÚđŦËūĩÄķĻÎŧēŧī_ķĻĩČŌōËØÔėģÉđŦËūÓŊĀûÄÜÁĶģöŽFÝ^īóĩÄÏÂŧŽĄĢ2005Äę1žūķČđŦËūÃŦĀûÂĘÏÂŧŽĩ―17.5%ĩÄķāÄęíĩÄĩÍücĢŽîAÓšóÆÚÓŊĀûÄÜÁĶĒÚ ·ŧØÉýĢŽđŦËūĒßMČëÐÂŌŧÝĩÄÓŊĀûÔöéLÖÜÆÚĄĢ ĄĄĄĄČŦíÉĖÕÜĘĮđŦËūÖũŌŠĀûíÔīĢš2004ÄęĢŽČŦíÉĖÕÜØŦIÁËžs25%ĩÄäNĘÛĘÕČëĢŽØŦIÁËžs40%ĩÄÃŦĀûĢŽģÉéđŦËūĀûĩÄÖũŌŠíÔīĢŽîAÓ05ÄęÔąČĀýĒßMŌŧē―ĖáļßĢŽÎīíŨÄęČČŦíÉĖÕÜĒŌĀČŧĘĮđŦËūÖũŌŠĀûíÔīĄĢĩÃŌæÓÚģÉđĶé_ąŲģĮĘÐÎïÁũž·ÖĘÐöĢŽČŦíÉĖÕÜ05ÄęäNÁŋĒąĢģÖŋėËŲÔöéLĢŽîAÓČŦÄęäNÁŋĒß_ĩ―1.8ČfÝvĢŽÍŽąČÔöéL―ü40%ĄĢ2006ÄęŌĀŋŋÐÂÍÆģöĩÄČŦí06ŋîĢŽäNÁŋÔöËŲĒūSģÖÔÚ20%ŌÔÉÏĄĢ07Äęé_ĘžĢŽV348íÄŋÖÐČŦÐÂĩÄČŦíÜĒÉÏĘÐĢŽÐÎģÉÐÂĩÄÔöéLücĢŽÄķøīŲĘđČŦíßMČëÐÂŌŧÝŋėËŲÔöéLĄĢ 2005ÄęÓÉÓÚīŲäNšÍÔēÄÁÏqrĩČŌōËØĢŽČŦíÃŦĀûÂĘîAÓĒąČÉÏÄęÏÂŧŽžs4°Ų·ÖücĢŽĩŦ06ÄęšóĩÄÃŦĀûÂĘĒąĢģÖ·ķĻĢŽÆäÔŌōŌŧ·―ÃæÔÚÓÚäēÄĩČÔēÄÁÏrļņŧØÂäšÍÐÂÜrļņĩÄ·ķĻĢŽÁíŌŧ·―ÃæÔÚÓÚäNÁŋĩÄÔöéLĒąĄÐÂÔOäĩÄÕÛÅfÔöžÓĄĢ ĄĄĄĄđŦËūÕûówÓŊĀûÄÜÁĶÚ ·ŧØÉýĢšĶÓÚđŦËūķøŅÔĢŽ05ĄĒ06ÄęĘĮÔÚðÂÔķĻÎŧĮåÎúšóéšóĀmīó°lÕđĩėķĻŧųĩAĩÄÉÄęĢŽÉÄęČĩÄÍķŲYíÄŋ°üĀĻČŦí06ŋîĄĒĩä06ŋîĄĒówÝpŋĻĄĒV348íÄŋŌÔž°WIIIíÄŋĩČĢŽÆäÖÐēŋ·ÖíÄŋĒÔÚ06ÄęŪaÉúЧŌæĄĢÐčŌŠÖļģöĩÄĘĮĢŽđŦËūŽF―ðģäÅæĢŽ―üÄęíĩÄØÕŲMÓÃūųówŽFéôĀûÏĒĘÕČëĢŽîAÓ2005ÉÏ°ëÄęØÅŲY―ðÓāî~Ēß_ĩ―18|ÔŠĢŽÉÏĘöÍķŲYíÄŋūųŋÉŌÔÍĻß^ŨÔŧIŲY―ð―âQĢŽēŧÐčŌŠÄŲYąūĘÐöČÚŲYĄĢ ĄĄĄĄîAÓ2005ÄęđŦËūÕûówÃŦĀûÂĘËŪÆ――Ó―ü20%ĢŽ06ÄęšóĒąĢģÖ·ķĻĄĢ2005ÄęôŲYŪaĘÕŌæÂĘÐĄ·ųÏÂŧŽĢŽēĒÔÚ2006Äęß_ĩ―ĩÍücĢŽ2008ÄęÓÉÓÚÐÂÜÐÍĩÄÅúÁŋÉÏĘÐĢŽôŲYŪaĘÕŌæÂĘï@ÖøŧØÉýĄĢķøEPS―v05ĄĒ06ÄęĩÄÆ―·ÔöéLšóĢŽÄ2007Äęé_ĘžĒē―ČëŋėËŲÔöéLrÆÚĄĢ ĄĄĄĄđĀÖĩšÍÍķŲY―ĻŨh ĄĄĄĄÎŌîAÓđŦËū05ĄĒ06ĄĒ07ĄĒ08ÄęĩÄEPS·Öeé0.46ÔŠĄĒ0.47ÔŠĄĒ0.55ÔŠšÍ0.69ÔŠĢŽ05ĄĒ06ÄęĘĮđŦËūéÍÆģöÐÂÜÐÍĩėķĻŧųĩAĩÄÉÄęĢŽŅаlÍķČëž°ÏāęPŲMÓÃé_Ö§Ý^īóĢŽŌōīËĢŽEPSŧųąūūSģÖÆ―·ĄĢ07Äęé_ĘžĢŽđŦËūIŋē―ČëŋėËŲÔöéLÍĻĩĀĢŽ06ÄęÖÁ08ÄęÍšÏÄęÆ―ūųÔöéLÂĘß_ĩ―15%ĄĢ ĶÓÚ―âÆûÜĩÄđĀÖĩēŧÄÜÖŧÓÃėoBPEíšâÁŋĢŽßŠ―YšÏPEGíŋž]ĄĢÓÉÓÚđŦËūÄŋĮ°PEGÝ^ÐĄĢŽŠ―oÓčđŦËūÐÐIÆ―ūųÖĩŌÔÉÏĩÄÏāĶđĀÖĩËŪÆ―ĄĢ ĒŋžÆûÜÐÐIÆ―ūųPEËŪÆ―ĢŽđŦËūPEŠÔÚ12-14ąķĢŽĶŠšÏĀíđĀÖĩé5.52ÔŠÖÁ6.44ÔŠĢŽrÖĩÖÐÐé6ÔŠĢŽÏāĶÄŋĮ°đÉrīæÔÚ20%ŌÔÉÏĩÄÉÏÉýŋÕégĢŽÎŌÕ{ļßÔužÖÁÔöģÖĄĢ ĄĄĄĄŧųąūÃæÔu·Ö 51·Ö ĄĄĄĄäNĘÛĘÕČëÔöéLÂĘ ĄĄĄĄ―âÆûÜ ÐÐI ĄĄĄĄÓŊĀûîAy | |||||||||

ÐÂĀËÂÃũĢšąū°æÎÄÕÂČČÝžŲŨũÕßČËÓ^ücĢŽHđĐÍķŲYÕß ĒŋžĢŽēĒēŧģÉÍķŲY―ĻŨhĄĢÍķŲYÕßþīËēŲŨũĢŽïLëUŨÔúĄĢ |

| ÐÂĀËĘŨí > Ø―ŋvM > đŦËūŅÐūŋ > ÕýÎÄ |

|

| ||||

| á üc Ģ î} | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ĄĄ

ĄĄ

|

ÐÂĀËūWØ―ŋvMūWÓŅŌâŌÁôŅÔ°å ëÔĢš010-82628888-5174ĄĄĄĄĄĄgÓÅúÔuÖļÕý ÐÂĀËš―é | About Sina | Vļæ·þÕ | ÂÏĩÎŌ | ÕÐÆļÐÅÏĒ | ūWÕūÂÉ | SINA English | þTŨĒÔ | ŪaÆ·īðŌÉ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|