─ŽŠ®ųą╔╠(600280)Ż║ą┬░┘ūāäė ųą╔╠Ą├└¹ | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005─Ļ06į┬15╚š 14:22 ūC╚»ī¦(d©Żo)┐» | ||||||||

|

ĪĪĪĪ╚A╠®ūC╚» ČŁ║ĻėŅ ĪĪĪĪå╬ĄĻė»└¹─▄┴”▓╗öÓ╠ß╔² ĪĪĪĪ╣½╦Šłį│ųęį▀Bµi░┘žø×ķų„Ż¼é}ā”│¼╩ą×ķ▌oĄ─░l(f©Ī)š╣æ(zh©żn)┬įŻ¼Įžų╣2004─Ļ─ĻĄūŻ¼░³└©─Ė╣½╦Šųąčļ╔╠ł÷į┌ā╚(n©©i)Ż¼╣½╦Š╣▓ōĒėą6╝ę░┘žø╔╠ł÷ĪŻī”ė┌▀Bµi░┘žø╔╠ł÷Įø(j©®ng)ĀI─Ż╩ĮČ°čįŻ¼╬ęéāÅŖš{(di©żo)ī”Ųõ─Ė

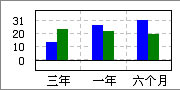

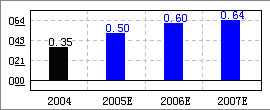

ĪĪĪĪą┬░┘ūāäėŻ¼╣½╦Š Ī░¶~╬╠Ą├└¹Ī▒ ĪĪĪĪ─┐Ū░─Ė╣½╦Š╚į╩Ū─ŽŠ®ųą╔╠(┘YėŹ ąąŪķ šōē»)Ą─ų„ę¬└¹ØÖüĒį┤Ż¼2004─Ļ─Ė╣½╦ŠīŹ¼F(xi©żn)ĀIśI(y©©)└¹ØÖ7813╚fį¬Ż¼š╝║Ž▓ó║¾ĀIśI(y©©)└¹ØÖĄ─104.58%ĪŻ─Ė╣½╦ŠĄ─Įø(j©®ng)ĀIŪķørų▒Įėė░Ēæ╣½╦Š╬┤üĒ└¹ØÖū▀Ž“ĪŻū„×ķ─ŽŠ®╩ąą┬Įų┐┌╔╠śI(y©©)╚”Ą─ųžę¬╔╠ł÷ų«ę╗Ż¼╣½╦Š├µ┼RųT╚ń─ŽŠ®ą┬░┘(┘YėŹ ąąŪķ šōē»)Ż¼Į·Ś╣╔Ę▌(┘YėŹ ąąŪķ šōē»)Īó┤¾č¾░┘žøĄ╚ČÓ╝ę╔╠ł÷Ą─ĖéĀÄŻ¼Ą½Å─╔╠ŲĘĮY(ji©”)śŗ(g©░u)║═Č©╬╗Č°čįŻ¼═¼śėČ©╬╗ė┌é„Įy(t©»ng)░┘žøĄ──ŽŠ®ą┬░┘╩Ū╣½╦ŠĄ─ų„ę¬ĖéĀÄī”╩ųĪŻė╔ė┌ķLŲ┌Įø(j©®ng)ĀIą╬│╔Ą─į┌ų▄▀ģ│Ū╩ąųT╚ń±R░░╔ĮĄ╚ĄžĄ─ė░ĒæŻ¼ą┬░┘╔╠ł÷Ą─õN╩█╩š╚ļę╗ų▒Ė▀ė┌ųąčļ╔╠ł÷ĪŻūį╚ź─Ļ5į┬ķ_╩╝Ż¼Į·Śį┌Č■╝ē╩ął÷ÅŖä▌╩š┘Åą┬░┘╣╔ÖÓ(qu©ón)ĪŻ2004─Ļ5į┬Ż¼Į·ŚČŁ╩┬ķL═§║Ńš²╩Į│╔×ķą┬░┘ČŁ╩┬ķLĪŻ╚╗Č°Ż¼Ųõ║¾ė╔ė┌ć°ėą╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūī║═┬Ü╣ż░▓ų├Ą╚ĘĮ├µĄ─░▓┼┼▓╗═ū«öŻ¼Ž╚║¾įņ│╔įŁ╣▄└Ēīė▐o┬Ü║═åT╣ż┴T╣żĄ╚╩┬╝■░l(f©Ī)╔·Ż¼Įžų╣─┐Ū░×ķų╣Ż¼ą┬░┘Ą─Įø(j©®ng)ĀI╚į╬┤═Ļ╚½ū▀╔Žš²▄ēĪŻāHÅ─╚²╝ŠČ╚Įø(j©®ng)ĀIŪķørüĒ┐┤Ż¼ą┬░┘╔╠ł÷Ą─õN╩█╩š╚ļŠ═Å─2003─ĻĄ─3.5ā|Ž┬ĮĄų┴2004─ĻĄ─2.48ā|į¬Ż¼═¼▒╚Ž┬ĮĄ29.14%ĪŻą┬░┘Ą─ā╚(n©©i)▓┐å¢Ņ}─╦ų┴Ųõ▀\ĀI╔ŽĄ─Ę┤ė│īóų▒Įėė░ĒæĄĮŲõõN╩█ŪķørŻ¼Č°┼cą┬░┘╔╠ŲĘĮY(ji©”)śŗ(g©░u)ūŅ×ķĮ³╦ŲĄ──ŽŠ®ųą╔╠īóėą═¹│╔×ķūŅ┤¾Ą─╩▄굚▀ĪŻ2004─Ļ║¾╦─╝ŠČ╚─Ė╣½╦ŠĀIśI(y©©)└¹ØÖ═¼▒╚╔Ž╔²1480╚fį¬Ż¼š╝2004─Ļ╚½─Ļį÷ķLĀIśI(y©©)└¹ØÖĄ─43.01%ĪŻ ĪĪĪĪą┬╩š┘Å░┘žøĄĻĮø(j©®ng)ĀIĀŅørėą═¹Ė─ė^ ĪĪĪĪ╣½╦Šą┬╩š┘ÅĄ─ķTĄĻųą│²╗┤░▓ą┬üå░┘žø═ŌŻ¼2004─ĻŠ∙×ķ╠ØōpĪŻĄ½Å─ŲõįŁę“üĒ┐┤Ż¼│²▀BįŲĖ█░┘žø┤¾śŪ╩Ūė╔ė┌╚½╣▄└Ē╚╦åTį┌Įø(j©®ng)ĀIųąų„ę¬ęįūŌ┘U×ķų„Ż¼ī”╔╠śI(y©©)Å─śI(y©©)Įø(j©®ng)“×▓╗ūŃįņ│╔╠Øōp═ŌŻ¼ŲõėÓąņų▌░┘žø┤¾śŪ╝░Ø·īÄ░┘žø┤¾śŪŠ∙ė┌10į┬ķ_śI(y©©)Ż¼Įø(j©®ng)ĀIĢrķg▌^Č╠Ż¼╝ėų«ķ_▐k┘MöéõNĄ╚įŁę“įņ│╔╠ØōpŻ¼ŲõųąØ·īÄ░┘žø┤¾śŪ┤¾Ņ~╠Øōpų„ę¬ė╔ė┌╣½╦Šī”Ø·īÄ░┘žø┤¾śŪ╚²─Ļęį╔Žæ¬(y©®ng)╩šÄż┐Ņ╝░ėąå¢Ņ}┤µžøėŗ╠ß┴╦599╚fį¬ē─Äż£╩éõ╦∙ų┴Ż¼╚ń┐█│²▀@ę╗ŪķørŻ¼ätØ·īÄ░┘žø┤¾śŪ2004─Ļ╠Øōp▓╗ūŃ200╚fį¬ĪŻÅ─╣½╦Šą┬üå░┘žø╩š┘Å«ö─Ļė»└¹Ą─ŪķørüĒ┐┤Ż¼╬ęéāšJ×ķąņų▌░┘žø╝░Ø·īÄ░┘žø┤¾śŪ2005─Ļėą═¹īŹ¼F(xi©żn)ė»└¹Ż¼Ųõųą╠žäe╩Ūąņų▌░┘žøŻ¼╣½╦Š╩š┘ÅŪ░╝┤×ķė»└¹Ų¾śI(y©©)Ż¼į┌╣½╦ŠĖ³×ķ┐ŲīW(xu©”)Ą─╣▄└ĒŽ┬Ż¼ė»└¹ėą═¹▀Mę╗▓Į╠ß╔²ĪŻ┤╦═ŌŻ¼ßśī”▀BįŲĖ█░┘žø┤¾śŪ╣▄└Ē╚╦åTĮø(j©®ng)“×▓╗ūŃĄ─ŪķørŻ¼╣½╦ŠęčīŻķTųĖ┼╔ę╗├¹Ė▒┐éŪ░═∙«ö?sh©┤)žų„│ų╣żū„Ż?005─ĻŲõ╠Øōpīó┤¾Ę∙£p╔┘ĪŻ ĪĪĪĪō■(j©┤)┴╦ĮŌŻ¼į┌╣½╦Š╩š┘ÅķTĄĻųąŻ¼ąņų▌░┘žø┤¾śŪĀIśI(y©©)├µĘe▌^┤¾Ż¼╝sį┌5╚fŲĮĘĮ├ūū¾ėęŻ¼ŲõėÓĀIśI(y©©)├µĘeŠ∙į┌2╚fŲĮĘĮ├ūū¾ėęŻ¼│²▀BįŲĖ█═ŌŻ¼ŲõėÓķTĄĻĖéĀÄŁh(hu©ón)Š│ŅÉ╦ŲŻ¼░┤šš╗┤░▓ą┬üå░┘žøĄ─ŪķørŻ¼╬ęéāŅA(y©┤)ėŗąņų▌╝░Ø·īÄ░┘žø┤¾śŪ2005─Ļīó▀_ĄĮ─Ė╣½╦Šå╬╬╗õN╩█├µĘeĄ─ę╗░ļŻ¼ā¶└¹┬╩Ą─35%Ż¼06─Ļ┐╔▀_ĄĮ─Ė╣½╦Šå╬╬╗õN╩█├µĘeĄ─60%Ż¼ā¶└¹┬╩Ą─50%ĪŻČ°▀BįŲĖ█░┘žø2005─ĻĮø(j©®ng)ĀIŪķørīóėą║├▐D(zhu©Żn)Ż¼Ą½ė╔ė┌ŲõĖ─įņ┤¾śŪ┘Mė├Ą─öéõN╝░╩ął÷┼Óė²Ą─ĢrķgąįŻ¼╬ęéāŅA(y©┤)ėŗŲõ2005─Ļ╚įīó╠Øōp300╚fį¬ū¾ėęŻ¼2006─Ļ┐╔▀_ĄĮŲõėÓķTĄĻ2005─Ļū¾ėęĄ─╦«ŲĮĪŻŲõ║¾īóļSĄžģ^(q©▒)╩š╚ļį÷ķLĘĆ(w©¦n)▓Įį÷ķLĪŻ ĪĪĪĪ│¼╩ą┼cĄž«a(ch©Żn)ļy│╔┤¾Ų„ ĪĪĪĪ╣½╦Š└¹ė├┼õ╣╔┘YĮĮ©įO(sh©©)Ą─é}ā”│¼╩ąĘųäeķ_śI(y©©)ė┌2003─Ļ1į┬║═2003─Ļ12į┬Ż¼Ųõ▀\ĀIŪķør╗∙▒Š┼c╬ęéāų«Ū░Ą─ŅA(y©┤)ėŗŽÓĘ¹Ż¼2004─Ļį┌ą┬į÷╣─śŪĄĻĄ─ŪķørŽ┬Ż¼ĮØÖ░l(f©Ī)│¼╩ąāH«a(ch©Żn)╔·┴╦383.05╚fį¬Ą─└¹ØÖŻ¼▌^2003─ĻČÓ110.77╚fį¬ĪŻė╔ė┌²łĮŁĄĻ╚╦┴„┴┐ęčĮ³’¢║═Ż¼Č°╣─śŪĄĻėų├µ┼R▌^┤¾ĖéĀÄŻ¼│¼╩ąśI(y©©)╬┤üĒ└¹ØÖį÷ķL┐šķgėąŽ▐Ż¼ļyęį│╔×ķ╣½╦Š└¹ØÖį÷ķL┴┴³cĪŻĘ┐Ąž«a(ch©Żn)śI(y©©)äš(w©┤)┐╔─▄│╔×ķČ╠Ų┌└¹ØÖ┴┴³cŻ¼Ą½▓óĘŪ╬ęéāĮ©ūhĻP(gu©Īn)ūóĄ─ųž³cĪŻ╣½╦ŠĮ³Ų┌░l(f©Ī)▓╝╣½ĖµŻ¼īóęį2929.2╚fį¬╩▄ūī─ŽŠ®ųąčļ╝»łFėąŽ▐ž¤(z©”)╚╬╣½╦Š╦∙│ųėąĄ──ŽŠ®ųą╔╠Ę┐«a(ch©Żn)ķ_░l(f©Ī)ėąŽ▐╣½╦Š41.46%Ą─╣╔ÖÓ(qu©ón)ĪŻ╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūī║¾,╣½╦Šīó│ųėą─ŽŠ®ųą╔╠Ę┐«a(ch©Żn)ķ_░l(f©Ī)ėąŽ▐╣½╦Š99%Ą─╣╔ÖÓ(qu©ón)ĪŻ─ŽŠ®ųą╔╠Ę┐«a(ch©Żn)ķ_░l(f©Ī)ėąŽ▐╣½╦Š¼F(xi©żn)š²į┌─ŽŠ®╩ą╔╠śI(y©©)Ė▒ųąą─Ąžģ^(q©▒)ķ_░l(f©Ī)Į©įO(sh©©)Ą─54īė╔╠ūĪŠC║ŽśŪĪ░╚f║└ųąą─Ī▒ĒŚ─┐Ż¼ė╔ė┌╣½╦Š╚ĪĄ├įōĄž╩╣ė├ÖÓ(qu©ón)Ģrķg▌^įńŻ¼ārĖ±▌^Ą═Ż¼ŅA(y©┤)ėŗįōĒŚ─┐īó┐╔─▄×ķ╣½╦ŠÄ¦üĒ▌^×ķ┐╔ė^Ą─╩šęµĪŻ┤╦═ŌŻ¼ėĻØÖ┤╦┤╬ī”ė┌ųą╔╠Ą─╩š┘Åę▓╩ŪĮĶų·ė┌Ųõ┐ž╣╔Ą─ūė╣½╦ŠĮŁ╠KĄž╚AĘ┐Ąž«a(ch©Żn)░l(f©Ī)š╣ėąŽ▐╣½╦Š▀MąąŻ¼▓╗┼┼│²▀@ā╔éĆ╣½╦Šęį║¾į┌Ę┐Ąž«a(ch©Żn)śI(y©©)äš(w©┤)╔Ž▀Mąą║Žū„Ą─┐╔─▄ĪŻĄ½ō■(j©┤)┴╦ĮŌŻ¼─ŽŠ®ųą╔╠┼cĮŁ╠KĄž╚A─┐Ū░Š∙¤o═┴Ąžā”éõĒŚ─┐Ż¼─┐Ū░╔ą¤oĘ©┐┤│÷╣½╦Šį┌Ę┐Ąž«a(ch©Żn)śI(y©©)äš(w©┤)╔ŽĄ─ķLŲ┌░l(f©Ī)š╣?ji©”)ō┴”ĪŻ╣╩Ę┐Ąž«a(ch©Żn)śI(y©©)äš(w©┤)▓óĘŪ╬ęéāĮ©ūhĻP(gu©Īn)ūóĄ─ųž³cŻ¼Č╠Ų┌Ę┐Ąž«a(ch©Żn)śI(y©©)äš(w©┤)└¹ØÖĄ─┤¾Ę∙╔Ž╔²ėą┐╔─▄Ģ■įņ│╔Ųõ║¾Ų┌ķgśI(y©©)┐āĄ─Ž┬╗¼Ż¼┤╦ą¦æ¬(y©®ng)▓óĘŪė░Ēæ╣½╦Š╣└ųĄĄ─ų„ę¬ę“╦žĪŻ ĪĪĪĪ╦─Ų┌╣ż│╠īó╩Ū2006─Ļ║¾ą┬į÷└¹ØÖüĒį┤ ĪĪĪĪ╣½╦Š4į┬12╚š░l(f©Ī)▓╝╣½ĖµĘQöM╗IĮ©ųąčļ╔╠ł÷╦─Ų┌ĀIśI(y©©)ė├Ę┐ĪŻįō╣ż│╠╬╗ė┌ųąčļ╔╠ł÷¢|─ŽĮŪŻ¼┼c╣½╦Šęč═Ļ╣ż═Č╚ļĀI▀\Ą─Č■Īó╚²Ų┌ĀIśI(y©©)ė├Ę┐ŽÓ▀BĮėĪŻėŗäØĮ©ų■īėöĄ(sh©┤)×ķ10īėŻ¼ŲõųąĄž╔Ž8īė╔╠ė├Ę┐Ż¼ĄžŽ┬2īė═Ż▄ćł÷Ż¼Į©ų■├µĘe11000ŲĮĘĮ├ūĪŻŅA(y©┤)ėŗ╣ż│╠┐é═Č┘Y╝s╚╦├±Ä┼1ā|į¬(║¼▓▀w┘Mė├)Ż¼ŅA(y©┤)ėŗ╣ż│╠╣żŲ┌×ķę╗─Ļ░ļĪŻė╔ė┌įō╣ż│╠┼c─Ė╣½╦Š║Ž×ķę╗¾wŻ¼ę“┤╦ŅA(y©┤)ėŗ┤╦ĒŚ╣ż│╠Ą─│╔╩ņŲ┌▌^Č╠Ż¼░┤ėŗäØŻ¼įō╣ż│╠īóė┌2006─ĻĄū═Ļ│╔Ż¼╬ęéāŅA(y©┤)ėŗ2007─ĻĢr╝┤┐╔žĢ½I└¹ØÖŻ¼šš─┐Ū░╣½╦ŠĮø(j©®ng)ĀIŪķørŻ¼╬ęéāŅA(y©┤)ėŗįōĒŚ─┐┐╔īŹ¼F(xi©żn)å╬─Ļā¶└¹ØÖ921╚fį¬Ż¼īŹ¼F(xi©żn)├┐╣╔╩šęµ0.064į¬Ż¼ ĪĪĪĪ╩š┘Å┘Yį┤Ą─üĒį┤│╔░l(f©Ī)š╣Ų┐Ņi ĪĪĪĪĖ∙ō■(j©┤)ęį╔ŽĘų╬÷Ż¼╬ęéāšJ×ķ╣½╦Š╬┤üĒśI(y©©)┐āĄ─į÷ķL╚įīóų„ę¬ę└┘ćė┌Ųõ░┘žøķTĄĻĄ─╩š┘ÅöUÅłĪŻ▀@ę╗æ(zh©żn)┬įę▓Ę¹║Ž╬ęéāī”░┘žøš¹¾wąąśI(y©©)Ą─┼ąöÓĪŻĄ½Å─╣½╦Š╦∙╠Äģ^(q©▒)ė“üĒ┐┤Ż¼Ž“╠K▒▒░l(f©Ī)š╣├µ┼R─Ž═©╬─ĘÕĄ─ĖéĀÄŻ¼Ž“╠K─Žät├µ┼R╔Ž║ŻĄ╚│Ū╩ąĄ─ÅŖ┤¾░┘žøśI(y©©)ē║┴”Ż¼╣½╦Š╬┤üĒ╩š┘Å┘Yį┤Ą─üĒį┤╩Ū╬ęéāī”╣½╦ŠūŅ┤¾Ą─ō·æn╦∙į┌ĪŻ╣½╦Š─┐Ū░▒Ē╩Š▓ó¤oć└Ė±╩š┘ÅĪ░─┐ś╦Ī▒ģ^(q©▒)ė“Ż¼Č°╩ŪėąĘ¹║ŽŚl╝■Ą─╝┤╩š┘ÅŻ¼▀@ę▓╩╣╬ęéāī”╣½╦ŠĄ─╩š┘Å▀MČ╚║═╩š┘Å┘Yį┤¤oĘ©░č╬šĪŻ╬ęéāšJ×ķŻ¼ą┬╩š┘ÅķTĄĻĄ─┘Yį┤īó╩Ū╣½╦ŠĄ─ķLŲ┌å¢Ņ}ĪŻ ĪĪĪĪ╬ęéāŅA(y©┤)ėŗ2005─ĻĪó2006─Ļ╣½╦ŠīóĘųäeīŹ¼F(xi©żn)ā¶└¹ØÖ7250╚fį¬║═11412╚fį¬Ż¼īŹ¼F(xi©żn)├┐╣╔╩šęµ0.51į¬║═0.80į¬ĪŻ┐╝æ]ĄĮ╣½╦ŠķLŲ┌╩š┘Å┘Yį┤Ą─▓╗┤_Č©ąįŻ¼╬ęéāšJ×ķæ¬(y©®ng)ĮoėĶę╗Č©š█┐█Ż¼18▒ČĄ─╩ąė»┬╩æ¬(y©®ng)╩Ū▌^║Ž└ĒĄ─ārĖ±ĪŻō■(j©┤)┤╦ėŗ╦ŃŻ¼╣½╦Š║Ž└Ēār╬╗æ¬(y©®ng)į┌9į¬ĖĮĮ³ĪŻ ĪĪĪĪ╗∙▒Š├µįuĘų 56Ęų ĪĪĪĪõN╩█╩š╚ļį÷ķL┬╩

ĪĪĪĪ─ŽŠ®ųą╔╠ ąąśI(y©©) ĪĪĪĪė»└¹ŅA(y©┤)£y

|

| ą┬└╦╩ūĒō > žöĮø(j©®ng)┐vÖM > ╣½╦ŠčąŠ┐ > š²╬─ |

|

| ||||

|

| Ų¾ śI(y©©) Ę■ äš(w©┤) |

| ╣╔Ų▒Ż║Į±╚š║┌±R |

| į§śėčĖ╦┘═┌Š“ŠW(w©Żng)Įj(lu©░)žöĖ╗ |

| Č╠ŠĆūŅ┤¾║┌±R╣╔Ų▒ŅA(y©┤)ł¾ |

| ║ŻĒśū╔įā ░▓╚½½@└¹ |

| ’L(f©źng)ŪķąĪ▓╝╦ćĄĻ╔·ęŌ╗▒¼ |

| ╩ū╝ę├¹┼ŲĢrčbš█┐█ĄĻ |

| ╚ń║╬╝ė├╦äō(chu©żng)śI(y©©)┘Ź┤¾ÕXŻ┐ |

| ŲĘ┼ŲĘ■čbĪĪę╗š█╣®žø |

| ╗▒¼ųÓõü ╦─╝ŠĘĆ(w©¦n)┘Ź |

| ķ_▒∙õ┐┴▄ĄĻ┘ŹĄ├»é┐± |

| ├└╬Č--Ąųō§▓╗ūĪĄ─šT╗¾ |

| ą┬ąąśI(y©©) ą┬╝╝ąg(sh©┤) ┐±┘ŹŻĪ |

| ═Č┘Y3╚fį¬─Ļ└¹100╚fŻĪ |

| 05─Ļķ_╩▓├┤ĄĻ║├┘ŹÕXŻ┐ |

| 05─Ļ═Č┘Y┘ŹÕX║├ĒŚ─┐ŻĪ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ĪĪ

ĪĪ

|

ą┬└╦ŠW(w©Żng)žöĮø(j©®ng)┐vÖMŠW(w©Żng)ėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš(w©┤) | ┬ō(li©ón)ŽĄ╬ęéā | šąŲĖą┼Žó | ŠW(w©Żng)šŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «a(ch©Żn)ŲĘ┤ę╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|