2004年中國上市公司100強公司治理評價(2) | ||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年04月29日 16:06 中國社會科學院公司治理研究中心 | ||||||||||||||||||||||||||||||||||||||||||||||

|

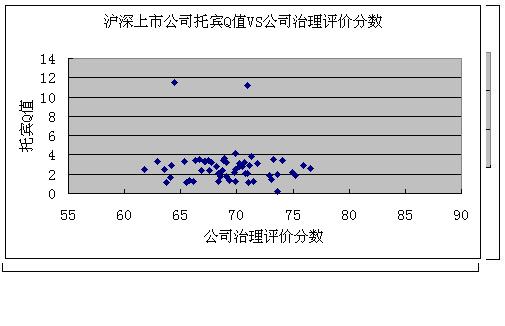

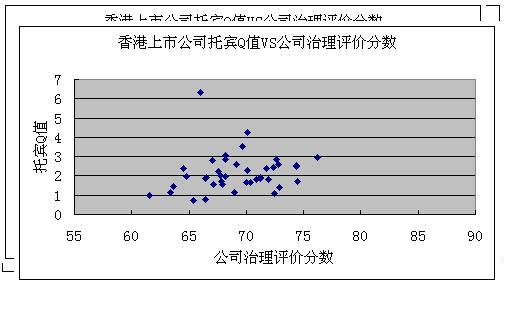

2、公司治理評價分數與資本市場溢價之間的相關性。 人們通常采用托賓Q值來反應資本市場上的公司溢價。為了更好地反映樣本公司托賓Q值與公司治理評價分數之間的相關性,本報告把樣本公司按上市地分為滬深上市公司(共56家)、香港上市公司(共40家,兩地上市者,視為香港上市公司)兩類樣本公司。 a、滬深上市公司平均托賓Q值 為2.772,香港上市公司平均托賓Q值為2.157,滬深上市公司的平均托賓Q值比香港上市公司的平均托賓Q值要高出28.5%,表明滬深上市公司的平均資本市場溢價比香港上市公司的要高。具體分布狀況如下:

總體上看,樣本公司托賓Q值與公司治理評價分數之間無顯著相關關系。但是,對比之下,香港上市公司的公司治理評價分數與資本市場溢價之間的相關性比滬深上市公司稍高一些。 (二)“股東權利”部分數據分析 1、“股東權利”(指標A)部分總體得分情況 樣本公司股東權力平均得分為59.07分;最高分為73.33;最低分為47.78;中位數為 57.78。相比所有樣本公司治理的綜合得分平均值69.195,這一部分的得分明顯偏低,說明相比公司治理的其它方面,中國上市公司在保護股東權利方面的實踐總體較差。 2、指標A部分得分情況 指標A部分包括“法定權利”、“知情權”、“參與股東年會情況”、“接管規則”4項內容。 (1)“法定權利”部分包括A1、A2、A3等3個指標。指標A1為“除投票權外,公司是否還提供股東可以行使的其它權利?”,樣本公司平均分為99.3,;指標A2為“董事會成員或(高級)管理人員的報酬是否由股東每年審定?”,樣本公司平均分為59分;指標A3為“董事報酬的披露狀況”,樣本公司平均得分為61.3分。 (2)“知情權”部分包括A4-1、A4-2、A4-3等3個指標,主要用于評價“過去一年中股東大會的召集公告的質量”。指標A4-1為“董事任命,應該公布他們的姓名和背景”,樣本公司平均得分是59.3分;指標A4-2為“審計師任命,應該公布他們的名字和費用”,樣本公司平均得分為40.3分;指標A4-3為“股息政策,應該公布數量及解釋”,樣本公司平均分為52.3分。 (3)“參與股東年會情況”部分包括A5、A6-1、A6-2、A7-1、A7-2、A7-3等6個指標。指標A5為“董事會主席是否至少參加了過去的兩屆年會中的一屆?”,樣本公司平均得分為65.7分;指標A6-1為“CEO/執行董事是否至少參加了過去的兩屆年會中的一屆?”,樣本公司平均得分為41.7分;指標A6-2為“出席會議的董事名單是否可知?”,樣本公司平均得分為34.3分;指標A7-1為“根據過去一年的年會記錄,股東是否有一次機會提問或提案?”,樣本公司平均分為46.7分;指標A7-2為“是否有提問和回答的記錄?”,樣本公司平均分為33.7分;指標A7-3為“是否解決了某一問題?”,樣本公司平均分為34.3分。 (4)“接管規則”部分包括A8-1、A8-2、A8-3等3個指標,主要用于評價“是否具有反接管防御措施?”。指標A8-1為“是否有交叉持股”,樣本公司平均分為83.3分;指標A8-2為“是否有金字塔型持股”,樣本公司平均分為80分;指標A8-3為“董事會成員是否持有已發行股票比例超過25%”,樣本公司平均分為95.3分。 (三)對股東的平等待遇 1、“對股東的平等待遇”(指標B)部分總體得分情況 這個部分共有10個評價指標,評分結果為:平均分為70.67分;最高分為86.7;最低分為50;中位數為76.7。相比所有樣本公司的綜合得分平均值69.195、最低分61.537、最高分76.521、中位數為69.102,這一部分的得分沒有明顯差異,說明相比公司治理的其它方面,這一部分的實踐總體上比較貼近平均值。 2、指標B部分得分情況 指標B部分包括“股份投票權”、“股東沖突”、“代理投票”、“股東年會程序”4個部分。 (1)“股份投票權”部分包括B1、B2等2個指標。指標B1為“公司投票機制是否是‘一股一票制’?”,樣本公司平均分為94.7;指標B2為“公司是否有機制允許中小股東影響股東決議?”,樣本公司平均分為61分。 (2)“股東沖突”部分包括B3、B4、B5、B6等4個指標。指標B3為“在過去一年中是否有牽涉公司董事和管理層的內部交易發生?”,樣本公司平均分為97.3;指標B4為“公司是否提供了關于關聯交易的基本原則或說明?”,樣本公司平均分為84.3分;指標B5為“公司是否是某個經濟集團的一部分,在這個集團中,母公司或控制股東也控制著關鍵供應商,客戶和或類似業務?”,樣本公司平均分為70分;指標B6為“在過去一年中是否有不遵守關聯交易情況發生?”,樣本公司平均分為98.7分。 (3)“代理投票”部分包括B7、B8-1、B8-2等3個指標。指標B7為“公司是否給代理投票提供便利?”,樣本公司平均分為98.7;指標B8-1為“公司給股東的通知是否詳細說明指定代理的要求?”,樣本公司平均分為86.3分;指標B8-2為“是否要求代理聲明應該被確認?”,樣本公司平均分為34.3分。 (4) “股東年會程序”部分用B9來評價。 指標B9為“在股東大會前多長時間公司發出通知?”,樣本公司平均分為75。 (四)公司治理中利益相關者的作用 1、“利益相關者的作用”(指標C)部分總體得分情況 這個部分共有4個評價指標,評分結果為:平均分為45分;最高分為75;最低分為33.3;中位數為41.7。相比所有樣本公司的綜合得分平均值69.195、最低分61.537、最高分76.521、中位數為69.102,這一部分的得分明顯偏低,說明相比公司治理的其它方面,這一部分的實踐總體上比較差。 2、指標C部分得分情況 指標C部分包括“權利識別”、“披露”、“參與”3個部分。 (1)“權利識別”部分包括C1、C2等2個指標。指標C1為“公司是否明確提及員工安全和福利?”,樣本公司平均分為54.7;指標C2為“公司是否明確提及關鍵利益相關者的角色,包括客戶、供應商、債權人、社區、員工等”,樣本公司平均分為41分。 (2)“披露”部分用C3來評價。指標C3為“公司在公開信息中是否明確提及環境保護、公司社會責任、公益活動?”,樣本公司平均分為44.3。 (3)“參與”部分用C4來評價。指標C4為“公司是否提供員工持股計劃, 或其它與股東價值創造有關的長期員工激勵計劃?”,樣本公司平均分為41。 (五)信息披露和透明度 1、“信息披露和透明度”(指標D)部分總體得分情況 這個部分共有19個評價指標,實際評分結果為:平均分為82分;最高分為91;最低分為68.4;中位數為82.5。相比所有樣本公司的綜合得分平均值69.195、最低分61.537、最高分76.521、中位數為69.102,這一部分的得分明顯較高,說明相比公司治理的其它方面,這一部分的實踐總體上比較好。 2、指標D部分得分情況 指標D部分包括“實質性信息”、“審計程序”2個部分。 (1)“實質性信息”部分包括D1-1、D1-2、D1-3、D1-4、D2、D3、D4-1、D4-2、D4-3、D4-4、D4-5、D5、D6等13個指標。指標D1-1為“公司是否披露股權的明細構成?”,樣本公司平均分為98.7;指標D1-2為“是否容易識別受益股份?”,樣本公司平均分為98.7;指標D1-3為“是否披露董事持股情況?”,樣本公司平均分為95.3;指標D1-4為“是否披露管理層持股情況?”,樣本公司平均分為95.3;指標D2為“公司是否是一種分散的股權結構?”,樣本公司平均分為38.7;指標D3為“公司的實際股權結構是否被交叉持股模糊化?”,樣本公司平均分為82;指標D4-1為“評價年報中的財務績效信息披露狀況”,樣本公司平均分為88;指標D4-2為“評價年報中的經營和競爭能力信息披露狀況”,樣本公司平均分為86;指標D4-3為“評價年報中的董事會成員背景信息”,樣本公司平均分為67.7;指標D4-4為“評價年報中的董事會薪酬狀況信息”,樣本公司平均分為67.7;指標D4-5為“評價年報中的運營風險信息”,樣本公司平均分為57.7;指標D5為“是否要求董事們報告他們交易本公司股票的情況?”,樣本公司平均分為93;指標D6為“公司是否采用國際會計準則?”,樣本公司平均分為60。 (2)“審計程序”部分包括D7、D8、D9、D10、D11、D12等6個指標。指標D7為“公司是否建立了一個獨立的內部審計體系?”,樣本公司平均分為75.7;指標D8為“公司是否聘用獨立的、信譽良好的審計師進行年度審計?”,樣本公司平均分為100;指標D9為“除了對不確定情況的質疑和保留意見之外,在財務報告中還有無會計方面的警示?”,樣本公司平均分為98.7;指標D10為“公司是否提供了多種信息渠道?”,樣本公司平均分為88.3;指標D11為“財務報告是否及時披露?”,樣本公司平均分為96.7;指標D12為“公司是否有網頁并披露最新信息?”,樣本公司平均分為72.3。 (六)董事會的責任 1、“董事會的責任”部分總體得分情況 這個部分共有21個評價指標,實際評分結果為:平均分為64.2分;最高分為79.4;最低分為47.6;中位數為63.5。相比所有樣本公司的綜合得分平均值69.195、最低分61.537、最高分76.521、中位數為69.102,這一部分的得分偏低,說明相比公司治理的其它方面,這一部分的實踐總體上較差。 2、指標E部分得分情況 指標E部分包括“監控”、“利益沖突”、“董事會構成”、“溝通”4個部分。 (1)“監控”部分包括E1-1、E1-2、E1-3、E2、E3、E4、E5等7個指標。 指標E1-1為“公司是否具有自己書面的公司治理原則,可以清楚表明它的價值體系和董事會職責?”,樣本公司平均分為39.3;指標E1-2為“董事會是否給所有董事和員工提供了公司道德準則或者經營行為聲明以保證他們清楚和理解(公司治理準則)?”,樣本公司平均分為43.3;指標E1-3為“公司是否擁有公司遠景和理念?”,樣本公司平均分為60.7;指標E2為“在過去三年中,中國證監會是否有公司不遵守證監會準則和規則的證據?”,樣本公司平均分為94.7;指標E3為“評估年報中審計委員會報告的質量”,樣本公司平均分為33.3;指標E4為“董事會成員是否參加了中國證監會和證交所的公司治理培訓?”,所有公司平均分為66.7;指標E5為“是否披露每年舉行多少次董事會?”,樣本公司平均分為90。 (2)“利益沖突”部分包括E6-1、E6-2、E7、E7-1、E7-2、E8-1、E8-2、E8-3等8個指標。指標E6-1為“董事會主席是獨立董事嗎?”,樣本公司平均分為33.3;指標E6-2為“董事會主席是CEO嗎?”,樣本公司平均分為86.7;指標E7為“公司是否有績效激勵措施以激勵高層管理者?”,樣本公司平均分為54.7;指標E7-1為“公司過去是否有績效激勵措施?”,樣本公司平均分為42.3;指標E7-2為“公司目前是否有績效激勵措施?”,樣本公司平均分為45;指標E8-1為“董事會是否任命由獨立董事組成的獨立委員會執行審計職責”,樣本公司平均分為77.7;指標E8-2為“董事會是否任命由獨立董事組成的獨立委員會執行薪酬職責”,樣本公司平均分為70;指標E8-3為“董事會是否任命由獨立董事組成的獨立委員會執行董事提名職責”,樣本公司平均分為58.3。 (3)“董事會構成”部分包括E9、E10、E11、E12等4個指標。指標E9為“董事會規模?”,樣本公司平均分為80;指標E10為“多少董事會成員是非執行董事?”,樣本公司平均分為88.7;指標E11為“公司是否在年報中給出‘獨立’的定義?”,樣本公司平均分為61.7;指標E12為“在董事會成員中,多少是獨立董事?”,樣本公司平均分為61.7。 (4)“溝通”部分包括E13、E14等2個指標。 指標E13為“公司是否提供明確的投資者關系管理人(部門)?”,樣本公司平均分為60;指標E14為“公司是否有董事會報告?”,樣本公司平均分為99.7分。 五、建議與思考 第一,董事會運作的有效性和獨立性仍然是提高中國上市公司治理水平的關鍵; 中國多數上市公司是由原國有企業進行股份制改造而來的,因此形成的“一股獨大”和內部人控制模式,導致大股東和國有股東的代表基本上控制了董事會,董事會運作流于形式。雖然最近幾年,中國上市公司在董事會制度建設方面取得了一定的成績,如絕大多數上市公司董事會成員中有三分之一是獨立董事;近半數上市公司設立了董事會專門委員會;大部分上市公司制定了詳細的董事會議事規則;等等。但董事會運作的有效性和獨立性離公司治理最佳實踐的要求相距甚遠。我們認為,在改善董事會運作的有效性和獨立性方面應著眼于以下幾方面的工作:一是加強對董事的培訓,強化董事的義務和責任。在發達國家甚至是東南亞國家,對董事提供培訓已經成為提高公司治理的重要環節。我國對董事的培訓工作缺乏系統性和規范性。應該盡早成立“企業董事聯合會”(Institute of Directors)這樣的專門機構為董事提供專業培訓。二是完善股東選舉董事制度,使董事會具有更廣泛的代表性。例如,強制實行董事會中必須有經流通股股東提名的代表;降低少數股東的行權條件;完善投票權代理制度等。三是建立有效的董事激勵和約束機制,嚴格董事的任職條件,改變董事薪酬制度單一的狀況。 第二,完善法律實施機制,充分保障投資者權利; 我國對上市公司內部人的不當行為和證券市場中的不當行為的懲處,往往重視行政責任和刑事責任,輕民事責任,且過分依賴政府行動,投資者的司法救濟障礙重重。最高人民法院《關于審理證券市場因虛假陳述引發的民事賠償案件的若干規定》所針對的只是因虛假陳述引發的民事賠償,而投資者就內幕交易、市場操縱、內部人對上市公司利益的惡意侵害等訴因而提起的證券民事賠償訴求缺乏可實施的法律依據,直接導致投資者正當權益無法得到有效保護。在強化法律實施機制方面,應加強以下幾方面的工作:一是在司法救濟方面引入股東集體訴訟和代表訴訟制度,使受害者可以便捷、低成本地實施司法救濟;二是修改現行法律,在實體法方面明確規定經濟訴權,使受害人尋求司法救濟時有法可依;三是通過設立證券市場投資者保障中心,支持投資者通過司法程序對侵害投資者權益的行為予以糾正,并請求民事賠償。 第三,加強以市場為基礎的外部治理機制; 公司治理的實踐表明,當法律和內部控制機制無法促使經理層為公司價值最大化而努力時,公司控制權市場將成為約束經理層的“最后防線”。由于我國上市公司股權結構分割、市場發育不健全,真正意義上的公司控制權市場還沒有形成,不利于我國上市公司改善公司治理水平,也直接影響我國資本市場的資源配置效率。應該建立和完善公司控制權市場的制度規則和法律秩序,實質性地改善有關企業兼并收購的法律環境。 第四,完善信息披露的制度和機制; 現階段我國上市公司信息披露的主要問題是信息披露的形式遠遠大于信息披露的實質。原因在于相當一部分上市公司還沒有建立起行之有效的信息披露內部控制機制。法律制度也缺乏對信息披露主體有效的法律約束。在中國證券市場的實踐中,對許多信息披露違規行為只是進行行政處罰,違規者的違規成本較低。在改善中國上市公司信息披露質量方面,迫切需要完善我國信息披露制度環境。首先應該強化信息披露的責任機制,明確上市公司管理人員的刑事責任和民事責任,對財務欺詐行為形成法律約束力。其次,應采取措施強化董事會在內部審計、聘選外部審計機構等方面的獨立功能。此外,還應該推動有關的制度建設,發揮中介機構和中小股東對上市公司信息披露的外部監督作用。 第五,利益相關者在公司治理中的作用應受到重視; 對上市公司100強公司治理的評價結果表明,利益相關者在我國上市公司公司治理的作用十分薄弱。公司治理的實踐經驗表明,員工、銀行、供應商、顧客和社區等作為公司的重要利益相關者,對于推動企業改善公司治理起著外部推動的作用。最近幾年,西方國家掀起了公司治理的利益相關者運動,其核心是強調公司的社會責任(CSR)。我國大部分上市公司對公司的社會責任問題并沒有充分重視。為改善現狀應著手兩方面的工作,一方面應提高利益相關者自身的監督意識和維權意識;另一方面,應提高上市公司與利益相關者的有效溝通,比如開展多渠道建立信息系統和溝通系統等。 六、附錄 附錄一:2004年度《財富》(中文版)中國上市公司100強名單 1 中國石油化工股份有限公司 2 中國石油天然氣股份有限公司 3 中國移動通信集團公司(香港) 4 中國電信股份有限公司 5 中國人壽保險股份有限公司 6 中國聯通股份有限公司 7 中國人民財產保險股份有限公司 8 五礦發展股份有限公司 9 寶山鋼鐵股份有限公司 10 中國海洋石油總公司 11華潤創業有限公司 12 中石化上海石化股份有限公司 13 中石化鎮海煉化工程公司 14 TCL集團股份有限公司 15 中信泰富有限公司 16 聯想集團 17 華能國際電力公司 18 中國鋁業股份有限公司 19 中石化揚子石油化工股份有限公司 20 吉林化學工業股份有限公司 21 中銀香港控股有限公司 22 中國外運股份有限公司 23 中國南方航空公司 24 山西太鋼不銹鋼股份有限公司 25* UT斯達康有限公司 26 TCL國際控股 27 中興通訊股份有限公司 28 馬鞍山鋼鐵股份有限公司 29 北京首鋼股份有限公司 30 中國航空科技工業股份有限公司 31 中國糧油國際有限公司 32 鞍鋼新軋鋼股份有限公司 33 重慶長安汽車股份有限公司 34 神州數碼有限公司 35 唐山鋼鐵股份有限公司 36 四川長虹電器公司 37 中國東方航空公司 38 北汽福田汽車股份有限公司 39 中國國際海外集裝箱(集團)股份有限公司 40 廣東美的集團股份公司 41 招商銀行股份有限公司 42 康佳集團股份有限公司 43 湖南華菱管線股份有限公司 44 邯鄲鋼鐵集團公司 45 中國民生銀行股份有限公司 46 上海浦東發展銀行股份有限公司 47* 中國航空油料(新加坡)有限公司 48 青島海爾股份有限公司 49 上海友誼集團股份有限公司 50 中國石化北京燕山石油化工股份有限公司 51 本鋼板材股份有限公司 52 京東方科技集團股份有限公司 53 長城科技股份有限公司 54 錦州石化股份有限公司 55 中化國際貿易股份有限公司 56 上海建工股份有限公司 57 萊蕪鋼鐵股份有限公司 58 寧波波導股份有限公司 59* 內蒙古包鋼鋼聯股份有限公司 60 中石化儀征化纖股份有限公司 61 湘火炬投資股份有限公司 62 華晨中國汽車控股有限公司 63 珠海格力電器股份有限公司 64 北京大唐發電股份有限公司 65 上海市醫藥股份有限公司 66 一汽轎車股份有限公司 67 中國石化齊魯股份有限公司 68 安陽鋼鐵股份有限公司 69 攀枝花新鋼釩股份有限公司 70 廈門建發股份有限公司 71 兗州礦業集團有限公司 72 北京控股有限公司 73 華夏銀行股份有限公司 74 中石化冠德控股有限公司 75 中國海外發展有限公司 76 華電國際電力股份有限公司 77 深圳開發科技股份有限公司 78 青島啤酒股份有限公司 79 杭州鋼鐵股份有限公司 80 河南雙匯投資發展股份有限公司 81 廣東韶鋼松山股份有限公司 82 南京紡織口進出口股份有限公司 83 廣州藥業股份有限公司 84 哈藥集團股份有限公司 85 上海汽車股份有限公司 86 上海物資貿易中心股份有限公司 87 南京鋼鐵股份有限公司 88 廈門廈新電子股份有限公司 89 武漢鋼鐵股份有限公司 90 清華同方股份有限公司 91 連云港如意集團股份有限公司 92 廣州鋼鐵股份有限公司 93 魏橋紡織股份有限公司 94 萬科企業股份有限公司 95 宜賓五糧液股份有限公司 96 內蒙古伊利實業集團股份有限公司 97 廣東科龍電器股份有限公司 98 廣東電力發展股份有限公司 99 石家莊煉油化工股份有限公司 100 深圳發展銀行股份有限公司 附錄二:《財富(中文版)》(FORTUNE China)“2004中國上市公司100強”公司治理評價綜合得分前20名

|

| 新浪首頁 > 財經縱橫 > 公司研究 > 正文 |

|

| ||||

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 怎樣迅速挖掘網絡財富 |

| 短線最大黑馬股票預報 |

| 海順咨詢 安全獲利 |

| 開迷你園藝店年利50萬 |

| 首家名牌時裝折扣店 |

| 如何加盟創業賺大錢? |

| 05年具有潛力好項目 |

| 開麥當勞式美式快餐店 |

| 開冰淇淋店賺得瘋狂 |

| 美味--抵擋不住的誘惑 |

| 新行業 新技術 狂賺! |

| 投資3萬年利高的驚人 |

| 1000個賺錢好項目聯展 |

| 05年投資賺錢好項目! |

|

|

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|