║Į╠ņķLĘÕ(600855)Ż║═Č┘YārųĄĘų╬÷ł¾Ėµ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005─Ļ01į┬14╚š 14:43 ųą╔ĮūC╚» | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ĪĪĪĪę¬³cŻ║ ĪĪĪĪĪ± ║Į╠ņķLĘÕū„×ķę╗╝ę▄Ŗ╣żąąśI╔Ž╩ą╣½╦ŠŻ¼╦∙╠ÄąąśI¬Ü╠žŻ¼«aŲĘ╝╝ąg║¼┴┐Ė▀Īóąį─▄║├Ż¼╩ął÷š╝ėą┬╩Ė▀Ż╗ ĪĪĪĪĪ± ć°Ę└Į©įO┘YĮ═Č╚ļĘĆ▓Įį÷ķLŪę┐šķgŠ▐┤¾Ż¼×ķ╣½╦Š╠ß╣®┴╝║├Ą─░lš╣▒│Š░Ż╗ ĪĪĪĪĪ± ║Į╠ņķLĘÕį┌ąąśIā╚ā×ä▌├„’@Ż¼Š▀ėą▒╚▌^Ė▀Ą─ąąśI▒┌ēŠŻ¼«aŲĘŠ▀ėąē┼öÓąįŻ╗ ĪĪĪĪĪ± ╚ń╣¹į÷░l─╝╝»┘YĮĒŚ─┐─▄ē“Ēś└¹īŹ╩®Ż¼2005─Ļęį║¾╣½╦Šīó▀M╚ļĘĆ▓Į░lš╣Ų┌Ż╗ ĪĪĪĪĪ± ŅA£y╣½╦Š04Ī¬08─Ļ├┐╣╔╩šęµĘųäe×ķ0.11(öé▒Ī)Īó0.16Īó0.21Īó0.27Īó0.34į¬Ż╗ ĪĪĪĪĪ± ģó┐╝═¼ąąśI╔Ž╩ą╣½╦Š╣└ųĄ╦«ŲĮŻ¼╬ęéāšJ×ķ║Į╠ņķLĘÕ║Ž└ĒĄ─ārĖ±ģ^ķg×ķ5.83-7.22į¬; ĪĪĪĪĪ± Ķbė┌╣½╦Š╦∙╠ÄąąśIĄ─╠ž╩Ōąįęį╝░╣½╦ŠĘĆ▓Į░lš╣Ą─╗∙▒Š├µ,╬ęéāĮoėĶ║Į╠ņķLĘÕĪ░į÷│ųĪ▒Ą─═Č┘Yįu╝ēĪŻ ĪĪĪĪĪ± ĮY║Ž╣½╦Š╗∙▒Š├µęį╝░╣½╦ŠĄ─░lš╣Ū░Š░Ż¼╬ęéāšJ×ķ═Č┘Yš▀┐╔ęįį┌5.00į¬ęįŽ┬▀Mąą╔Ļ┘ÅĪŻ ĪĪĪĪę╗Īó╣½╦ŠĖ┼ør ĪĪĪĪ▒▒Š®║Į╠ņķLĘÕ(┘YėŹ ąąŪķ šōē»)╣╔Ę▌ėąŽ▐╣½╦Š(║åĘQŻ║║Į╠ņķLĘÕ)įŁ├¹×ķ▒▒Š®┬├ąą▄ć╣╔Ę▌ėąŽ▐╣½╦ŠŻ¼│╔┴óė┌1986─Ļ1į┬ĪŻ1994─Ļ4į┬░ląą╔Ž╩ąĪŻ┐é╣╔▒Š×ķ16,008╚f╣╔Ż¼┴„═©╣╔×ķ5,298.90╚f╣╔ĪŻ ĪĪĪĪ─┐Ū░Ż¼║Į╠ņķLĘÕų„ĀIśIäš×ķÅ─╩┬Š▀ėą║Į╠ņ╝╝ąg▒│Š░Ą─öĄūų╗»æ¬ė├╝╝ągĖ▀┐Ų╝╝▄Ŗ╣ż«aŲĘ║═├±ė├«aŲĘĄ─čąųŲĪó╔·«a║═õN╩█ĪŻ╣½╦ŠĄ─«aŲĘ╝╝ąg╗∙ĄA╩Ū║Į╠ņė├öĄūųą┼Žó╠Ä└Ē╝░┐žųŲ╝╝ąg║═öĄūųļŖūėčbéõĄ─Ė▀░▓╚½ąįĪóĖ▀┐╔┐┐ąį║═ŁhŠ│▀mæ¬ąį╝╝ągĪŻā╔┤¾ŽĄ┴ąæ¬ė├╝╝ągč▄╔·│÷ā╔┤¾ŽĄ┴ą«aŲĘ╗“śI䚯¼ęįöĄūųą┼Žó╠Ä└Ē╝░┐žųŲ╝╝ąg×ķ╗∙ĄA╣½╦ŠčąųŲĪó╔·«a║═õN╩█┴╦▄Ŗ├±ā╔ė├öĄ┐žŽĄĮy╝░╦┼Ę■ŽĄĮyĪóöĄūų╗»ßt»¤įOéõöĄ┐žŽĄĮyĪóųŲ╦ÄįOéõŽĄĮyĪóŁh▒ŻįOéõ║═╝t═Ō│╔Ž±ą┼Žó╠Ä└ĒŽĄĮyĄ╚«aŲĘŻ¼ęįöĄūųļŖūėčbéõĄ─Ė▀░▓╚½ąįĪóĖ▀┐╔┐┐ąį║═ŁhŠ│▀mæ¬ąį╝╝ąg×ķ╗∙ĄAčąųŲĪó╔·«a║═õN╩█┴╦ŪČ╚ļ╩Įėŗ╦ŃÖCĪóĘ└ą┼Žóą╣┬®ėŗ╦ŃÖCĪó╩ų│ųėŗ╦ŃÖCĄ╚«aŲĘ║═ŠWĮj░▓╚½«aŲĘĪŻöĄūųą┼Žó╠Ä└Ē╝░┐žųŲ╝╝ąg║═öĄūųļŖūėčbéõĄ─Ė▀░▓╚½ąįĪóĖ▀┐╔┐┐ąį║═ŁhŠ│▀mæ¬ąį╝╝ąg╦∙┼╔╔·Ą─ā╔┤¾ŅÉ«aŲĘĪ¬Ī¬öĄūųą┼Žó┐žųŲŽĄĮyŽÓĻP«aŲĘ║═ėŗ╦ŃÖCĪó▄ø╝■╝░ŠWĮj░▓╚½«aŲĘ▓╗═¼│╠Č╚ĄžĘ■äšė┌▄Ŗ├±ā╔┤¾╩ął÷ĪŻ

ĪĪĪĪ2003─Ļ║Į╠ņķLĘÕīŹ¼Fų„ĀI╩š╚ļ17279╚fį¬Ż¼ŲõųąöĄūųą┼Žó┐žųŲŽĄĮyŽÓĻP«aŲĘīŹ¼F╩š╚ļ11077.50╚fį¬Ż¼ėŗ╦ŃÖCĪó▄ø╝■╝░ŠWĮj░▓╚½«aŲĘīŹ¼F╩š╚ļ6201.50ĪŻĮžų╣2004─Ļ6į┬Ż¼║Į╠ņķLĘÕ┐é┘Y«a×ķ43473.51╚fį¬Ż¼ā¶┘Y«a×ķ24652.00╚fį¬ĪŻ

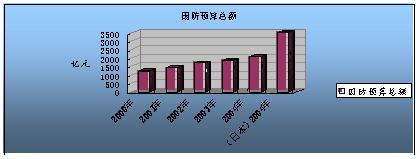

ĪĪĪĪČ■ĪóąąśI▒│Š░ ĪĪĪĪ╬ęć°ć°Ę└Į©įO┘YĮ═Č╚ļĘĆ▓Įį÷ķLŪę┐šķgŠ▐┤¾ ĪĪĪĪ2004─Ļųąć°ć°Ę└ŅA╦Ń┐éŅ~▓╗ĄĮ2100ā|į¬Ż¼╝┤╩╣╩Ū┼c2003─ĻČ╚Ą─GDPŽÓ▒╚Ż¼╦∙š╝▒╚└²ę▓▓╗ĄĮ2%ĪŻČ°Ė∙ō■╦╣Ą┬ĖńĀ¢─”ć°ļH║═ŲĮ蹊┐╦∙Ą─蹊┐ł¾ĖµŻ¼2002─Ļ╚½Ū“▄Ŗ┘M┐éŅ~×ķ7940ā|├└į¬Ż¼š╝ĄĮ┴╦╚½Ū“ć°ā╚╔·«a┐éųĄĄ─2.5%Ż¼ę“┤╦Ż¼×ķĮ©įOÅŖ┤¾Ą─ć°Ę└┴”┴┐Ż¼Å─└Ēšō╔ŽųvŻ¼ųąć°Ą─▄Ŗ┘Mų¦│÷╚į┤µį┌20%Ą─öU│õ┐šķgŻ¼┐╔ęį│ą╩▄2500ā|į¬Ą─▄Ŗ┘MęÄ─ŻĪŻ ĪĪĪĪÅ─ć°ļHķgĮ^ī”öĄųĄī”▒╚üĒ┐┤Ż¼├└ć°2004žö─Ļć°Ę└ŅA╦Ń×ķ4017ā|├└į¬Ż¼╝ė╔ŽūĘ╝ėĄ─ę┴└Ł┐╦æĀÄ║═░óĖ╗║╣æĀÄ┘Mė├870ā|├└į¬Ż¼┐éŅ~Ė▀▀_4887ā|├└į¬Ż¼×ķÜv╩ĘūŅĖ▀╝oõøĪŻ╚š▒Š2004─ĻČ╚ć°Ę└ŅA╦Ń╝s║Ž422ā|├└į¬Ż¼ŠoļS├└ć°ų«║¾Ż¼├¹┴ą╩└ĮńĄ┌Č■ĪŻųąć°Ą─▄Ŗ┘Mų╗ŽÓ«öė┌├└ć°Ą─6%ū¾ėęŻ¼╝┤╩╣┼cŅI═┴├µĘe¬MąĪĪó▒°┴”öĄ┴┐āH×ķųąć°10%Ą─╚š▒ŠŽÓ▒╚Ż¼▓ŅŠÓę▓╩«Ęų├„’@Ż¼īŹļH▄Ŗ┘MöĄ─┐ę▓ų╗ėą╚š▒ŠĄ─50%ĪŻ

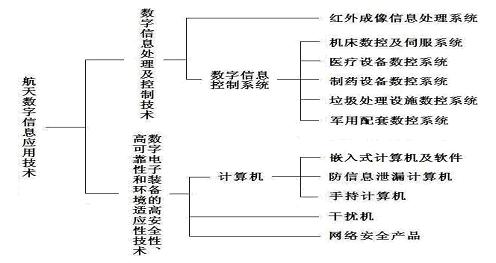

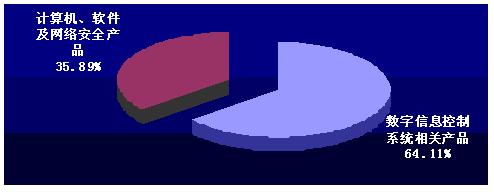

ĪĪĪĪć°╝ęĮøØ·īŹ┴”─▄ē“▒ŻšŽųąć°▄Ŗ┘MĄ─ĘĆČ©į÷ķLŻ¼╬ęć°ć°Ę└Į©įOį┌░lš╣▄Ŗė├öĄūų╗»ļŖūė«aśIĘĮ├µŻ¼īó│ų└mį÷╝ėī”▄Ŗė├öĄūų╗»╝╝ąg蹊┐ĪóöĄūų╗»╬õŲ„čbéõčąųŲ║═öĄūų╗»╬õŲ„čbéõĄ─▓╔┘Å═Č╚ļĪŻ ĪĪĪĪć°╝ę«aśIš■▓▀ĄņČ©ąąśI░lš╣╗∙ĄA ĪĪĪĪą┼Žó«aśI╩Ūć°├±ĮøØ·Ą─╗∙ĄAąįų¦ų∙«aśIŻ¼╩ŪĻPŽĄć°╝ęĮøØ·├³├}║═ć°╝ę░▓╚½Ą─æ┬įąį«aśIŻ¼╩ŪĦäėć°╝ęĖ▀ą┬╝╝ąg«aśI╚║“v’wĄ─Ž╚ī¦«aśIŻ¼ę▓╩Ū═Ų▀Mć°╝ęą┼Žó╗»Īó┤┘▀Mć°├±ĮøØ·į÷ķLĘĮ╩Į▐DūāĄ─║╦ą─«aśIŻ╗ą┼Žó«aśIī”ć°├±ĮøØ·Īóć°╝ę░▓╚½Īó╚╦├±╔·╗Ņ║═╔ńĢ■▀M▓Įš²į┌░lō]ų°įĮüĒįĮųžę¬Ą─ū„ė├ĪŻć°╝ęī”öĄūų╗»ļŖūė«aśIĖ▀Č╚ųžęĢŻ¼ųąčļš■Ė«║═Ė„Ąžš■Ė«ŽÓ└^│÷┼_┴╦║▄ČÓā×╗▌š■▓▀Ż¼×ķöĄūų╗»ļŖūė«aśIĄ─░lš╣╠ß╣®┴╦ÅŖėą┴”Ą─ų¦│ų║═┴╝║├Ą─š■▓▀ŁhŠ│ĪŻ ĪĪĪĪąąśIā╚╔Ž╩ą╣½╦Š ĪĪĪĪ─┐Ū░ųąć°║Į╠ņ┐Ų╝╝(┘YėŹ ąąŪķ šōē»)╝»łF╣½╦Š║═ųąć°║Į╠ņ┐Ų╣ż╝»łF╣½╦ŠŲņŽ┬╣▓ōĒėą11╝ę╔Ž╩ą╣½╦ŠŻ¼Ųõųą9╝ę╩Ūį┌£¹╔Ņā╔éĆĮ╗ęū╦∙╔Ž╩ą┴„═©Į╗ęūĄ─Ų¾śIŻ¼ŲõųąėąĄ─╩Ūų▒Įė╔Ž╩ąŻ¼╚ń║Į╠ņ┐Ų╝╝Īó║Į╠ņÖCļŖ(┘YėŹ ąąŪķ šōē»)Īó║Į╠ņą┼Žó(┘YėŹ ąąŪķ šōē»)Ą╚Ż¼ėąĄ─╩Ū═©▀^┘Y▒Š╩ął÷▀\ū÷ųžĮMČ°Ą├Ż¼╚ńųąć°ąląŪ(┘YėŹ ąąŪķ šōē»)Īó╗╝²╣╔Ę▌(┘YėŹ ąąŪķ šōē»)Īó║Į╠ņųąģRĪó║Į╠ņķLĘÕĄ╚ĪŻÅ─▀@ą®Ų¾śIĄ─ĮøĀIśIäšüĒ┐┤Ż¼▓óĘŪ╦∙ėą╣½╦Š«aŲĘČ╝┼c║Į╠ņŅIė“ėąĻPŻ¼╦³éāų«ķgĄ─«aŲĘŽÓ▓Ņ║▄┤¾Ż║ ▒Ē 1 ║Į╠ņ┐Ų╝╝╝»╦∙ī┘╔Ž╩ą╣½╦Š

▒Ē 2 ║Į╠ņ┐Ų╣ż╦∙ī┘╔Ž╩ą╣½╦Š

ĪĪĪĪŠ═║Į╠ņŽĄ╔Ž╩ą╣½╦ŠČ°čįŻ¼ŲõŠ▀ėąĘŪ│Ż├„’@Ą─¬Ü╠žā×ä▌Ż¼ų„ę¬¾w¼Fį┌ā╔ĘĮ├µŻ║ę╗╩ŪąąśI╠ž╩ŌŻ¼ē┼öÓąįÅŖŻ¼«aŲĘ╝╝ąg║¼┴┐Ė▀Īóąį─▄║├Īó┘|┴┐ā×╝░┴╝║├Ą─ŲĘ┼Ų║═╩█║¾Ę■䚥╚ā×ä▌į┌ĖéĀÄ╚š┌ģ╝ż┴ęĄ─ć°ā╚═Ō╩ął÷╔ŽČ╝š╝ėą┴╦ę╗Č©Ą─Ę▌Ņ~ĪŻČ■╩ŪĄ┌ę╗┤¾╣╔¢|īŹ┴”ÅŖŻ¼┐╔ūó╚ļ╔Ž╩ą╣½╦ŠĄ─ā×┘|┘Y«ažSĖ╗ĪŻį┌║Į╠ņŽĄ╔Ž╩ą╣½╦ŠųąŻ¼Ė„╣½╦ŠŠ∙ėą╝»łF╣½╦Šū„×ķŲõÅŖ┤¾║¾Č▄Ż¼ļm╚╗ėąą®╣½╦Š─┐Ū░┼c║Į╠ņŅIė“┬ōŽĄ▓╗ŠoŻ¼Ą½═©▀^┤¾╣╔¢|Ą─┘Y«aų├ōQŻ¼╗∙▒Š├µļSĢrČ╝┐╔─▄│÷¼F┘|ūāĪŻ ĪĪĪĪ▌^Ė▀Ą─ąąśI▀M╚ļ▒┌ēŠ║═ē┼öÓĄ─Ė±Šų ĪĪĪĪ▄Ŗė├öĄūų╗»ļŖūė«aŲĘĄ─▄ŖŲĘą═╠¢ć└Ė±ł╠ąą╠žįSĮøĀIųŲČ╚Ż¼ė╔ć°Ę└┐Ų╣ż╬»žōž¤ŅC░l▄ŖŲĘ┐Ųčą╔·«aįS┐╔ūCŻ¼═¼ĢrŻ¼▄Ŗ╣ż┼õ╠ū«aŲĘ│ąĮėå╬╬╗▒žĒܽ@Ą├ISO9000šJūC║═ć°▄Ŗś╦šJūCŻ¼▓óę¬Ū¾Å─╩┬▄Ŗ╣ż«aŲĘčąųŲĄ─Ų¾śI▒žĒÜŠ▀ėąć└Ė±Ą─▒Ż├▄╣▄└Ē¾wŽĄĪŻć°Ę└┐Ų╣ż╬»ī”ć°Ę└┘Y«aĪóśIäšĪó▄ŖŲĘ┐Ųčą╔·«aįS┐╔ūCęį╝░▒Ż├▄░▓╚½Ą╚ŽÓĻPš■▓▀Š▀ėąųŲČ©Īó▒OČĮ║═ĮŌßīÖÓĪŻ╬┤Įøć°Ę└┐Ų╣ż╬»Ą─╠žįSŻ¼╚╬║╬Ų¾śI▓╗Ą├╔├ūįÅ─╩┬▄ŖŲĘą═╠¢Ą─┼õ╠ū┐Ųčą╔·«aśIäšĪŻę“┤╦Ż¼Ųš═©Ų¾śI╩Ū¤oĘ©▀M╚ļ▄ŖŲĘŅIė“Ą─ĪŻ║Į╠ņķLĘÕ╩ŪĮøć°Ę└┐Ų╣ż╬»┼·£╩Ą─ę╗╝ę▄ŖŲĘ╔·«a╔Ž╩ą╣½╦ŠŻ¼┐╔ęį│ąō·▄ŖŲĘ╔·«a╚╬䚯¼▓╗┤µį┌ųŲČ╚ąįšŽĄKĪŻ ĪĪĪĪī”ė┌ć°═Ō╔·«a╔╠üĒšfŻ¼▀M╚ļć°ā╚▄ŖŲĘ╩ął÷Ą─┐╔─▄ąįśOąĪŻ¼ć°═Ō«aŲĘī”ć°ā╚«aŲĘ▓╗┤µį┌ų▒ĮėĖéĀÄŻ¼╠žäe╩ŪŽ╚▀MĄ─▄Ŗė├╝╝ąg║═«aŲĘĪŻ▀@╩Ūę“×ķŻ║ę╗ĘĮ├µŻ¼░l▀_ć°╝ęį┌Ž╚▀M▄Ŗ╩┬«aŲĘĘĮ├µī”╬ęć°īŹąąĮ¹▀\Ż╗┴Ēę╗ĘĮ├µŻ¼╬ęć°ėą▄Ŗ╩┬«aŲĘĘĮßśøQČ©╬ęć°Ž╚▀M▄Ŗ╩┬╬õŲ„čbéõ▓╗─▄ę└┘ćć°═Ō«aŲĘĪŻČ°ī”ė┌ć°ā╚╔·«a╔╠üĒšfŻ¼ė╔ė┌ć°╝ęī”▄ŖŲĘīŹąąć└Ė±Ą─įS┐╔ūCŽ┬Ą─£╩╚ļųŲ║═░▓╚½▒Ż├▄ųŲČ╚Ż¼ęį╝░ć°ā╚▄Ŗ╣żŲ¾śIė╔ė┌Üv╩Ę╔ŽĄ─Ęų╣ż¾wŽĄŻ¼ą╬│╔╩«┤¾▄Ŗ╣żŲ¾śI╝»łFŻ¼Ęųäeī”æ¬║Į╠ņĪó║Į┐šĪó▒°Ų„Īó┤¼▓░ĪóļŖūėĪó║╦╣żśIĄ╚ŅIė“Ą─śI䚯¼Ė„éĆ╝»łFŽ┬ī┘Ą─Ų¾śIį┌ūį╔Ē╦∙į┌Ą─╣żśI▓┐ķTā╚Š▀ėą▓╗═¼Ą─┼õ╠ūā×ä▌ĪŻę“┤╦Ė„Ų¾śIķg│╩¼FŠų▓┐Ą─ėąą“ĖéĀÄæBä▌Ż¼īŹ┘|╔Žī┘ė┌╣čŅ^ē┼öÓĄ─Ė±ŠųĪŻ╣čŅ^ē┼öÓĄ─«aśIĖéĀÄĖ±Šų×ķŲ¾śI░lš╣║═│╔ķLēč┤¾╠ß╣®┴╦┴╝║├Ą─ŁhŠ│║══┴╚└ĪŻ ĪĪĪĪ╦─Īó╣½╦ŠžöäšĀŅørĘų╬÷ ĪĪĪĪ1Īóų„ī¦«aŲĘį÷ķLæBä▌┴╝║├Ż¼ų„ĀIśIäšė»└¹─▄┴”ÅŖĪŻ ĪĪĪĪ╣½╦Š─┐Ū░Ą─╩š╚ļų„ę¬üĒį┤ė┌ėŗ╦ŃÖCĪóöĄ┐žŽĄĮyā╔┤¾ŅÉ«aŲĘ,ę▓╩Ū╣½╦ŠĄ─ų„ę¬└¹ØÖüĒį┤Ż¼Ųõų„ī¦Ąž╬╗▓╗┐╔äėōuŻ╗┴Ē═ŌŻ¼╝t═Ō│╔Ž±ŽĄĮy¼Fļm▓╗╩Ū╣½╦ŠĄ─ų„ī¦«aŲĘŻ¼Ą½Å─Ųõ2002Īó2003─ĻĄ─░lš╣┴╝║├æBä▌╝░├½└¹┬╩ųĖś╦┐┤Ż¼╬┤üĒÄū─Ļā╚īóĢ■│╔×ķ╣½╦ŠĄ─Ą┌╚²┤¾└¹ØÖį÷ķL³cĪŻ▒Š┤╬─╝╝»90%Ą─┘YĮę▓īóė├ė┌öU┤¾▀@╚²┤¾ŅÉ«aŲĘĄ─╔·«a─▄┴”ĪŻ ĪĪĪĪ╣½╦ŠĮ³Äū─ĻüĒų„ī¦«aŲĘ▒Ż│ų┴╦┴╝║├Ą─į÷ķLæBä▌Ż¼├½└¹┬╩ĪóõN╩█ā¶└¹┬╩Īóā¶┘Y«a╩šęµ┬╩ŠS│ųį┌▌^Ė▀Ą─╦«ŲĮ╔ŽŻ¼ĘųäeĖ▀ė┌═¼ŅÉ╔Ž╩ą╣½╦ŠŲĮŠ∙╦«ŲĮ10.61Īó3.04Īó0.84éĆ░┘Ęų³cĪŻ▒Ē├„╣½╦ŠĄ─ė»└¹─▄┴”╩Ū▌^ÅŖĄ─ĪŻ ▒Ē3 Į³╚²─ĻõN╩█╩š╚ļ┼c▒╚ųž

▒Ē4 Į³╚²─Ļ├½└¹┬╩

▒Ē5 ═¼ŅÉ╔Ž╩ą╣½╦Š▒╚▌^

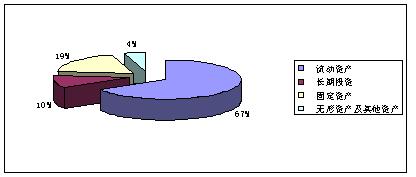

ĪĪĪĪ2Īó┘Y«a┴„äėąį▌^ÅŖŻ¼╣½╦ŠĄ─┘Y«a┘|Ąž┴╝║├ ĪĪĪĪ╣½╦Šæ¬╩š┘~┐Ņų▄▐D┬╩Īó┤µžøų▄▐D┬╩Īó┴„äė┘Y«aų▄▐D┬╩Īó┐é┘Y«aų▄▐D┬╩Š∙ėą▓╗═¼│╠Č╚Ą─ĮĄĄ═Ż¼▒Ē├„╣½╦Šī”┘Y«aĄ─╣▄└Ē─▄┴”ėą┤²╠ßĖ▀Ż¼Ą½ų┴2004─ĻųąŲ┌Ż¼║Į╠ņķLĘÕĄ─┴„äė┘Y«aŻ▄╣╠Č©┘Y«aŻ▄ķLŲ┌═Č┘YŻ▄¤oą╬┘Y«a╝░Ųõ╦¹ķLŲ┌┘Y«aĄ─▒╚┬╩×ķ2.63:1.04:0.45:0.23Ż¼▀@ĘNĮYśŗ▒Ē├„╣½╦Š┘Y«aĄ─┴„äėąį▌^ÅŖŻ¼Ė³ųžę¬Ą─╩Ū╣½╦ŠĄ─¤oą╬┘Y«a╝░Ųõ╦¹ķLŲ┌┘Y«aĄ─Äż├µārųĄ▌^Ą═Ż¼šf├„╣½╦ŠĄ─┘Y«a┘|Ąž┴╝║├ĪŻ

ĪĪĪĪ3Īó╣½╦Šāöé∙─▄┴”ĘĆČ©Ż¼┐╣’LļU─▄┴”▌^ÅŖ ĪĪĪĪĮ³╚²─ĻüĒŻ¼┴„äė▒╚┬╩ŠÅ┬²╔Ž╔²Ż¼╦┘äė▒╚┬╩┬įėąŽ┬ĮĄŻ¼Ą½2002─ĻĪó2003─Ļ┤µžøš╝┴„äė┘Y«aĄ─▒╚└²Ęųäe×ķ29.64%,Īó23.75%Ż¼šf├„╣½╦ŠĄ─Č╠Ų┌āöé∙’LļU▓╗┤¾Ż╗╣╔¢|ÖÓęµ▒╚┬╩ļmŲĖĪ▌^┤¾Ż¼Ą½Äū─ĻüĒČ╝į┌52%ęį╔ŽŻ¼╣½╦ŠĄ─┘Y«ažōž¤┬╩Äū─ĻüĒę▓ŠS│ųį┌▌^Ą═╦«ŲĮŻ¼ŪęĄ═ė┌═¼ąąśI╝░╩ął÷ŲĮŠ∙╦«ŲĮŻ¼▒Š┤╬į÷░lęį║¾Ż¼╣½╦ŠĄ─┘Y«ažōé∙┬╩▀ĆĢ■ĮĄĄ═Ż¼šf├„╣½╦ŠķLŲ┌āöé∙─▄┴”ĪóĄų┐╣’LļUĄ──▄┴”║═│ąō·Ńyąąé∙äš─▄┴”Č╝▌^ÅŖĪŻ┐╝æ]ĄĮ╣½╦ŠėŗäØĮ©įOČÓéĆųž┤¾ĒŚ─┐Ż¼Į©įOų▄Ų┌Ģ■▒╚▌^ķLŻ¼ę“┤╦╣½╦ŠĄ─┘Y«ažōé∙┬╩╦«ŲĮ║▄┐╔─▄╚į╚╗Ģ■ŠS│ųį┌¼Fėą╦«ŲĮ╔ŽĪŻ ĪĪĪĪ╬ÕĪó─╝╝»┘YĮĒŚ─┐╚½├µöUÅł«a─▄ ĪĪĪĪ║Į╠ņķLĘÕ▒Š┤╬─╝╝»┘YĮ═Č┘YĒŚ─┐Š∙ć·└@╣½╦Šų„ĀIśIäš║═░lš╣æ┬įš╣ķ_Ż¼─╝╝»┘YĮ═Č┘YĒŚ─┐īó▀Mę╗▓ĮÅŖ╗»╣½╦ŠĄ─ų„ĀIśIäšā×ä▌ĪŻŲõųą║Į╠ņ░▓╚½ėŗ╦ŃÖC«aśI╗»╣ż│╠ĪóĖ╔ö_ÖC«aŲĘŽĄ┴ą╗»╝░┼·╔·«aĒŚ─┐Īóķ_Ę┼╩ĮöĄ┐žŽĄĮy«aśI╗»╣ż│╠║═ŽĄ┴ąöĄūų╗»ßt»¤įOéõć°«a╗»╣ż│╠ĒŚ─┐Ż¼Ęųäeßśī”ėŗ╦ŃÖC╝░▄ø╝■Īóßt»¤öĄ┐žŽĄĮyĪóÖC┤▓öĄ┐žŽĄĮy║═╝t═Ō│╔Ž±ŽĄĮyĄ╚╦─ŅÉ«aŲĘ▀Mąą«aŲĘ╔²╝ē║═«a─▄öUÅłŻ¼īóėą└¹ė┌▀Mę╗▓Į╠ßĖ▀╣½╦Š«aŲĘĄ─╝╝ąg║¼┴┐Ż¼ā×╗»╣½╦ŠĄ─«aśIĮYśŗŻ¼▒Ż│ų║═ņ¢╣╠╣½╦ŠĄ─╩ął÷ĖéĀÄā×ä▌Ż¼į÷ÅŖ╣½╦Šė»└¹─▄┴”║═┐╔│ų└m░lš╣─▄┴”ĪŻ ▒Ē6║Į╠ņķLĘÕų„ꬫaŲĘĄ─ą┬į÷«a─▄

ĪĪĪĪė╔ė┌ąąśI▒┌ēŠ▌^Ė▀Ż¼ęį╝░║Į╠ņķLĘÕęčĮø╚ĪĄ├Ą─╩ął÷Ąž╬╗║═ŅIŽ╚ā×ä▌Ż¼║Į╠ņķLĘÕöU«a║¾Ż¼Ųõ«aŲĘõN╩█┴┐Īóų„ĀIśIäš║═ų„ĀIśIäš└¹ØÖīóĢ■ļSų°«a─▄öUÅł═¼▓ĮĘĆČ©į÷ķLĪŻ«a─▄ŲĮŠ∙į÷ķL┬╩×ķ68.39%ĪŻ ĪĪĪĪ┴∙Īóė»└¹ŅA£y ĪĪĪĪŅA£yę└ō■ ĪĪĪĪ1Īó║Į╠ņķLĘÕ2001─Ļų┴2003─Ļ╣½ķ_┼¹┬ČĄ─Üv╩Ę┘Y┴ŽŻ╗ ĪĪĪĪ2Īó║Į╠ņķLĘÕ╠ß╣®Ą─▒Š┤╬─╝╝»┘YĮöMķ_╣żĮ©įOĒŚ─┐Ą─┐╔ąąąį蹊┐ł¾Ėµ╝░ŲõīŹļHĮ©įOŪķørŻ╗ ĪĪĪĪ3Īó║Į╠ņķLĘÕ╠ß╣®Ą─Ųõ╦¹ŽÓĻP┘Y┴ŽĪŻ ĪĪĪĪė»└¹ŅA£y ĪĪĪĪĖ∙ō■║Į╠ņķLĘÕ╠ß╣®Ą─┘Y┴ŽŻ¼▓óę└ō■╔Ž╩÷╝┘įOŻ¼║Į╠ņķLĘÕ2004ų┴2008─Ļōpęµ▒ĒĄ─ŅA£yĮY╣¹╚ńŽ┬Ż║ ▒Ē 7 ōpęµ▒ĒŅA£y å╬╬╗Ż║╚fį¬

ĪĪĪĪŲ▀Īó╣½╦Š═Č┘YārųĄįu╣└ ĪĪĪĪ╩ąė»┬╩║═╩ąā¶┬╩Č©ārĘ© ĪĪĪĪį┌ų„ę¬ĮøĀIėŗ╦ŃÖCĪóöĄūųßt»¤╝░öĄ┐žÖC┤▓ŅÉĄ─╔Ž╩ą╣½╦ŠųąŻ¼▀xō±6╝ę╣╔Ų▒ū„×ķśė▒Š╣╔Ż¼śė▒Š╣╔Ą─ŲĮŠ∙╩ąė»┬╩║═ŲĮŠ∙╩ąā¶┬╩Ęųäe×ķ55.55║═3.91(░┤šš2004─Ļ9į┬14╚š╩š▒Pārėŗ╦Ń)ĪŻ║Į╠ņķLĘÕį┌2003─Ļ├┐╣╔╩šęµ0.13į¬Ż¼├┐╣╔ā¶┘Y«a1.49į¬ĪŻ ĪĪĪĪ1Īó╩ąė»┬╩Č©ārĘ© ĪĪĪĪ║Į╠ņķLĘÕČ■╝ē╩ął÷ģó┐╝Č©ār ĪĪĪĪ=śė▒Š╣╔ŲĮŠ∙╩ąė»┬╩Ī┴║Į╠ņķLĘÕ├┐╣╔╩šęµ=55.55Ī┴0.13=7.22į¬ ĪĪĪĪ2Īó╩ąā¶┬╩Č©ārĘ© ĪĪĪĪ║Į╠ņķLĘÕČ■╝ē╩ął÷ģó┐╝Č©ār ĪĪĪĪ=śė▒Š╣╔ŲĮŠ∙╩ąā¶┬╩Ī┴║Į╠ņķLĘÕ├┐╣╔ā¶┘Y«a=1.49Ī┴3.91=5.83į¬ ĪĪĪĪ╬ęéāšJ×ķ║Į╠ņķLĘÕ║Ž└ĒĄ─ārĖ±ģ^ķg×ķ5.83-7.22į¬; ▒Ē 8 ═¼ŅÉ╔Ž╩ą╣½╦ŠEV/EBITųĄ£y╦Ń

ĪĪĪĪ╬ęéāšJ×ķ║Į╠ņķLĘÕ║Ž└ĒĄ─ārĖ±ģ^ķg×ķ5.83-7.22į¬; ĪĪĪĪ░╦Īó╔Ļ┘ÅĮ©ūh ĪĪĪĪĮY║Ž╣½╦Š╗∙▒Š├µęį╝░╣½╦ŠĄ─░lš╣Ū░Š░Ż¼╬ęéāšJ×ķ═Č┘Yš▀┐╔ęįį┌5.00į¬ęįŽ┬▀Mąą╔Ļ┘ÅĪŻ ųą╔ĮūC╚» ║·ūė┤© | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ╣½╦ŠčąŠ┐ > š²╬─ |

|

| ||||

| ¤ß ³c īŻ Ņ} | ||||

| ||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|