┘Y▒ŠųžĮM┤¾─╗└Łķ_ ųą╩»╗»Ą─Ž┬ę╗éĆ─┐ś╦ | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005─Ļ01į┬10╚š 14:23 ūC╚»ī¦┐» | ||||||||

|

ĪĪĪĪą┬Į«ūC╚»čąŠ┐╦∙ ║╬Ū¦└’ ĪĪĪĪą┬┬ä▒│Š░Ż║▒▒Š®Ż¼ 2004─Ļ12į┬30╚šųąć°╩»ė═╗»╣ż╣╔Ę▌ėąŽ▐╣½╦Š(ųąć°╩»╗»(┘YėŹ ąąŪķ šōē»))▒▒Š®’w╠ņ╩»ė═╗»╣żėąŽ▐ž¤╚╬╣½╦Š(▒▒Š®’w╠ņŻ¼ę╗╝ęė╔ųąć°╩»╗»×ķ║Ž▓óČ°│╔┴óĄ─╚½┘Yūė╣½╦Š)║═ųąć°╩»╗»▒▒Š®čÓ╗»╩»ė═╗»╣ż╣╔Ę▌ėąŽ▐╣½╦Š(▒▒Š®čÓ╗»)ė┌2004─Ļ12į┬29╚šĘųäeš┘ķ_ČŁ╩┬Ģ■▓óėå┴ó║Ž▓óģfūhĪŻĖ∙ō■įōģfūhŻ¼▒▒Š®čÓ╗»ČŁ╩┬═¼ęŌŽ“Ųõ╣╔¢|╠ß│╩ę╗ĒŚĮ©ūhŻ¼ė╔ųąć°╩»╗»═©

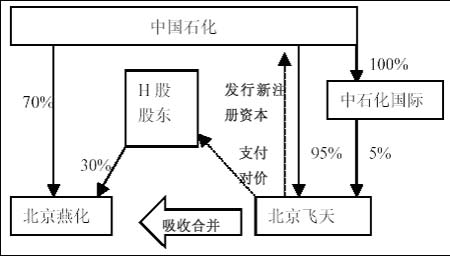

ĪĪĪĪ└^ųą╩»╗»īó║■▒▒┼d╗»┐ž╣╔ÖÓ▐DūīĮoć°═ČļŖ┴”ų«║¾Ż¼║■▒▒ŪÕĮŁ╦«ļŖųžĮMųąć°°P╗╦(┘YėŹ ąąŪķ šōē»)Ą─é„┬äę▓ūā│╔┴╦╩┬īŹŻ¼ųąć°°P╗╦╝┤īó│╔×ķ║■▒▒┼d╗»Ą┌Č■Ż¼Å─Č°ėŁüĒ░lš╣Üv╩Ę╔ŽĄ─į┘┤╬“v’wĪŻČ°├»¤Æ▐Dé∙(┘YėŹ ąąŪķ šōē»)═Żų╣▐D╣╔Īóųą╩»╗»╗ž┘Å▒▒Š®čÓ╗»┴„═©╣╔Ę▌Ė³╩Ūīóųą╩»╗»ųžĮM╔Ž╩ąūė╣½╦ŠĄ─▓ĮĘźŽ“Ū░═Ų▀M┴╦ę╗┤¾▓ĮĪŻĘNĘN█EŽ¾▒Ē├„Ż¼ęįųą╩»╗»×ķ╩ūĄ─ć°ā╚╩»╗»╚²Š▐Ņ^š¹║ŽŽ┬ī┘╔Ž╩ą╣½╦ŠĄ─ą“─╗ęčĮø└Łķ_ĪŻ ĪĪĪĪ╩»╗»Š▐Ņ^ŅlĘ▒š¹║Ž ┘Y▒ŠųžĮM┤¾─╗└Łķ_ ĪĪĪĪ┼cęį═∙ī”║■▒▒┼d╗»Īóųąć°°P╗╦Ą─š¹║Ž▓╔ė├┘Y«aų├ōQĘĮ╩Į▓╗═¼Ż¼ųą╩»╗»ųžĮM▒▒Š®čÓ╗»▓╔╚Ī┴╦╗ž┘Å┴„═©╣╔Ę▌Ą─š¹║ŽĘĮ╩ĮĪŻųą╩»╗»×ķ╬³╩š║Ž▓ó▒▒Š®čÓ╗»│╔┴ó┴╦╚½┘Yūė╣½╦Š▒▒Š®’w╠ņŻ¼▓óė┌2004─Ļ12į┬29╚š┼c▒▒Š®čÓ╗»║×ėå┴╦║Ž▓óģfūhĪŻ▒▒Š®’w╠ņīóŠ═öMūóõNĄ─╦∙ėą▒▒Š®čÓ╗»H╣╔Ż¼ęį├┐╣╔H╣╔ūóõNārŽ“▒▒Š®čÓ╗»H╣╔╣╔¢|ų¦ĖČ¼FĮŻ¼▓óŽ“│ųėą╦∙ėą▒▒Š®čÓ╗»ā╚┘Y╣╔Ą─╬©ę╗╣╔¢|ųą╩»╗»░ląą▒▒Š®’w╠ņą┬ūóāį╣╔▒Š╚╦├±Ä┼42ā|į¬Ż¼ĮŅ~ŽÓ«öė┌▒▒Š®čÓ╗»2003─Ļ12į┬21╚šā¶┘Y«aĄ─70%ĪŻūóõNār▒╚▒▒Š®čÓ╗»H╣╔2004─Ļ12į┬21╚š(▒▒Š®čÓ╗»H╣╔Ģ║═ŻĮ╗ęūęįĄ╚┤²Į╗ęū╣½ĖµĄ─ūŅ║¾Į╗ęū╚š)ŽŃĖ█┬ōĮ╗╦∙╦∙ł¾Ą─╩š▒Pār├┐╣╔3.425Ė█į¬Ė▀╝s10.9%ĪŻ▒▒Š®’w╠ņ×ķįō╩š┘ÅĮ©ūhæ¬ų¦ĖČ¼FĮ38.5ā|į¬ĪŻūŅ║¾╣½╦Šīó▀mĢrūóõN▒▒Š®’w╠ņŻ¼įŁ▒▒Š®čÓ╗»Ą─śIäšīó═Ļ╚½╚┌╚ļčÓ╔Į╩»╗»Ęų╣½╦ŠĪŻ ĪĪĪĪłD1Ż║ųąć°╩»╗»║Ž▓ó╬³╩š▒▒Š®čÓ╗»╩ŠęŌłD ĪĪĪĪ┘Y┴ŽüĒį┤Ż║╣½╦Š─Ļł¾ ĪĪĪĪįōĮ╗ęū╚įąĶ═©▀^ėąĻP╣╔¢|┤¾Ģ■╝░ųąĪóĖ█Ė„╣▄└ĒÖCśŗ║═╦ŠĘ©ÖCśŗ┼·£╩Ż¼╣└ėŗ═Ļ│╔Ģrķg×ķ2005─Ļ8į┬ĪŻ╣½╦Š║═▒▒Š®’w╠ņīóęįųąć°ŃyąąĄ─╩┌ą┼Ņ~░▓┼┼ų¦ĖČ¼FĮī”ārĪŻųą╩»╗»Ą┌╚²╝ŠČ╚śI┐āł¾Ėµųą╬┤ĮøīÅ║╦Ą─░┤ųąć°Ģ■ėŗ£╩ät╝░ųŲČ╚Ą─ł¾▒Ēųą’@╩Š¼FĮėÓŅ~×ķ173ā|į¬╚╦├±Ä┼Ż¼ŅAėŗ─ĻĄū¼FĮėÓŅ~╝s×ķ172ā|į¬╚╦├±Ä┼Ż¼ę“┤╦╣½╦ŠėąūŃē“─▄┴”ų¦ĖČĪŻųą╩»╗»(H╣╔)┼c▒▒Š®čÓ╗»(H╣╔)Ą─2004─ĻŅA£y╩ąė»┬╩Ęųäe×ķ8║═5▒ČŻ¼PBųĄätĘųäe×ķ1.5║═1.7▒ČĪŻįōūóõNār╗∙▒Š║Ž└ĒĪŻ╩▄ęµė┌╗»╣żŠ░ÜŌų▄Ų┌Ż¼Įø£y╦ŃŻ¼2005-2007─Ļ▒▒Š®čÓ╗»ĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„┴┐╝sĘųäe×ķ29ā|Īó32ā|║═29ā|į¬╚╦├±Ä┼ĪŻ╩š┘ÅārĖ±╗∙▒Š║Ž└ĒĪŻė╔ė┌ęńārŠ▀ėą╬³ę²┴”Ż¼ŅAėŗH╣╔╣╔¢|īó╚½▓┐│÷╩█╣╔ÖÓĪŻ ĪĪĪĪ▒╚ššęį═∙ī”ė┌║■▒▒┼d╗»Īóųąć°°P╗╦Ą─š¹║ŽŻ¼┐╔ęį┐┤│÷ųą╩»╗»š¹║ŽŲņŽ┬ūė╣½╦Šėąā╔ĘN▓╗═¼Ą─ĘĮ╩ĮĪŻī”ė┌║■▒▒┼d╗»║═ųąć°°P╗╦Ą─š¹║ŽŻ¼ųą╩»╗»╩Ūį┌╣╔ÖÓ▐Dūīų«║¾Ż¼╗ž┘Åūė╣½╦ŠĄ─╩»╗»║╦ą─┘Y«a║═žōé∙Ż¼ė╔┘Å┘IÜż┘Yį┤Ą─ą┬┐ž╣╔╣½╦Šų├╚ļė»└¹─▄┴”ŅÉ╦ŲĄ─ŲõėÓ┘Y«aĪŻ ĪĪĪĪ║■▒▒┼d╗»Ą─┘uÜż▓┘ū„Ęų×ķ╚²▓ĮŻ║╩ūŽ╚īó║■▒▒┼d╗»╚½▓┐┘Y«a┼cć°═ČļŖ┴”(┘YėŹ ąąŪķ šōē»)┘Y«a▀Mąąų├ōQŻ¼Ą┌Č■▓Įīó│ųėąĄ─57.58%Ą─║■▒▒┼d╗»╣╔ÖÓ▐DūīĮoć°═ČļŖ┴”Ż¼Ą┌╚²▓Įųąć°╩»╗»ė├ć°═ČļŖ┴”ų¦ĖČĄ─╣╔ÖÓ▐Dūīār┐Ņ╗ž┘ÅįŁ║■▒▒┼d╗»¤Æė═┘Y«aĪŻ║■▒▒┼d╗»Ą─ųžĮM│╔╣”¾w¼Fį┌(1)ā¶Üż▐DūīĪŻ╣╔ÖÓĄ─▐DūīārĖ±┼cöM╗ž┘Å┘Y«aārĖ±ŽÓ«öŻ¼┼┼│²¼FĮĮ╗ęūŻ¼╩╣╣╔ÖÓ▐DūīĪó┘Y«aų├ōQĪó┘Y«a╗ž┘Å│╔×ķę╗öłūėģfūhŻ╗(2)╩ął÷┘Iå╬ĪŻ║■▒▒┼d╗»Ą─ų„ĀIśIäšė╔įŁüĒĄ─¤Æė═▐Dūā×ķ░lļŖ║¾Ż¼ė╔ė┌¤Æė═ąąśIŠ░ÜŌČ╚į┌2002-2003 ─ĻĄ═ė┌ļŖ┴”ąąśIĄ─Š░ÜŌČ╚╔Ž╔²Ę∙Č╚Ż¼┴„═©╣╔¢|½@Ą├┴╦Ė³Ė▀Ą─ąąśI╩ąė»┬╩Ī░ęńārĪ▒Ż¼Įyėŗ’@╩Š║■▒▒┼d╗»(¼F├¹×ķć°═ČļŖ┴”)2002 ─ĻųžĮMų«║¾ę╗─Ļā╚Ż¼ūŅ┤¾ØqĘ∙×ķ55.79%Ż¼┤¾▒P═¼Ų┌ūŅĖ▀ØqĘ∙āH8%ĪŻėą┴╦║■▒▒┼d╗»ųžĮMĄ─│╔╣”Įø“×║═╩ął÷ą¦æ¬Ż¼ųąć°╩»╗»į┌╩ŻŽ┬Ą─ūė╣½╦ŠųžĮMųą’@Ą├ė╬╚ąėąėÓĪŻ ĪĪĪĪ2004 ─Ļ7 į┬6 ╚šŻ¼ųąć°╩»╗»Īóųąć°°P╗╦ĪóŪÕĮŁ═Č┘Yķ_░l╣½╦Š═¼Ģr░l▓╝ĪČ╣╔Ę▌▐DūīģfūhĪĘ║═ĪČ┘Y«aų├ōQģfūhĪĘŻ║ųąć°╩»╗»═©▀^╣╔Ę▌▐Dūī═╦│÷ųąć°°P╗╦Ż¼ŪÕĮŁ═Č┘Y║═ć°═ČļŖ┴”Ęųäe╩▄ūīųąć°╩»╗»│ųėąųąć°°P╗╦40.72%Ą─╣╔ÖÓŻ¼═¼Ģrā╔╣½╦Šīó╣▓═¼│ųėąĄ─ŪÕĮŁ╦«ļŖĄ─░lļŖ┘Y«a┼cįŁųąć°°P╗╦Ą─¤Æ╗»┘Y«a▀Mąąš¹¾wų├ōQŻ¼ųąć°╩»╗»│ąųZŻ¼īó▐Dūī╣╔ÖÓ½@Ą├Ą─ār┐Ņ╗ž┘ÅįŁųąć°°P╗╦Ą─¤Æ╗»čbų├ĪŻ▀@┤╬ųžĮM╔µ╝░ĮŅ~6.4 ā|į¬ĪŻųąć°°P╗╦Ą─ā¶ÜżųžĮMę▓Ęų×ķ╚²▓Į═¼Ģr▀MąąĪŻĖ─▀Mų«╠Äį┌ė┌Ż║(1)į┌ųžĮMĘĮ░Ė┤_Č©╔ŽŻ¼ųąć°╩»╗»Ė³ČÓĄ─┐╝æ]┴╦ĄžĘĮš■Ė«└¹ęµĪŻ║■▒▒┼d╗»░Ė└²ųą║■▒▒╩Īš■Ė«ūŅĮKå╩╩¦┴╦Üż┘Yį┤Ż¼╩š┘ÅĘĮīóĖ╩├CąĪ╚²Ź{╦«ļŖĪóŠĖ▀hĄ┌Č■░lļŖĪóąņų▌╚AØÖļŖ┴”Ą─ÖÓęµ┘Y«aų├╚ļ╣½╦ŠŻ¼▓óīó╣½╦Š▀w╚ļĖ╩├C╠mų▌ĪŻČ°▒ŠĘĮ░ĖųžĮMĘĮ×ķ║■▒▒Š│ā╚╣½╦ŠŻ¼Ė³╚▌ęū½@Ą├ĄžĘĮš■Ė«ų¦│ųĪŻ(2)╣╔ÖÓ▐DūīĪó┘Y«aų├ōQ║═┘Y«a╗ž┘Å╗ź×ķŪ░╠߯¼▒▄├Ō┴╦ųžÅ══Ż┼ŲŻ¼ėą└¹ė┌╝ė┐ņĖ„ĒŚīÅ┼·ĪŻ ĪĪĪĪłD2Ż║ųąć°╩»╗»▐Dūīųąć°°P╗╦╩ŠęŌłD ĪĪĪĪ┘Y┴ŽüĒį┤Ż║╣½╦Š╣½Ėµ ĪĪĪĪÅ─ųą╩»╗»ČÓĘĮ├µ┼e┤ļĘų╬÷Ż¼ųą╩»╗»š²░┤šš║Ż═Ō╔Ž╩ąĢrī”═Č┘Yš▀Ą─│ąųZŻ¼į┌║Ž▀mĢrÖCš¹║ŽŠ│ā╚═Ō╔Ž╩ąūė╣½╦ŠŻ¼ī”║■▒▒┼d╗»Īóųąć°°P╗╦Īó▒▒Š®čÓ╗»Ą─ųžĮMš¹║Žų╗╩Ūųą╩»╗»┘Y▒ŠųžĮMĄ─ą“─╗ĪŻ ĪĪĪĪĪ░┼ŻĪ▒╣╔Ę³Ö└Ż¼╩ął÷ÖCė÷ę╗ė|╝┤░l ĪĪĪĪī”ė┌ųą╩»╗»Č°čįŻ¼ĮėČ■▀B╚²Ą─╩š┘Åąąäė¾w¼F│÷╣½╦Šš¹║Ž╔ŽŽ┬ė╬«aśIµ£Īó═╗│÷║╦ą─śIäšĪóĮyę╗╣▄└Ē║═┘YĮ═Č╚ļĄ─ķLŲ┌æ┬į─┐ś╦ĪŻ£p╔┘ūė╣½╦ŠĮøĀIĄ─Ęų╔óųž»BŻ¼═╗│÷║╦ą─śI䚯¼╩Ūųą╩»╗»▀Mąąš¹║ŽĄ─ā╚į┌ę¬Ū¾Ż╗Å─═Ōį┌ŁhŠ│┐╝æ]Ż¼ųąć°╝ė╚ļWTO║¾Ż¼│╔ŲĘė═┴Ń╩█Łh╣ØęčĮøį┌2004─ĻĄūķ_Ę┼Ż¼ā╔─Ļ║¾┼·░lŁh╣Øę▓īóī”═Ō┘Yķ_Ę┼Ż¼╚šęµ╝ż┴ęĄ─ĖéĀÄę▓ę¬Ū¾ųą╩»╗»╝ė┐ņųžĮM▓ĮĘźŻ¼æ¬ī”ć°ļH╩»╗»Š▐Ņ^Ą─╠¶æ║═ĖéĀÄĪŻ ĪĪĪĪųą╩»╗»š¹║ŽŲņŽ┬ūė╣½╦Šę▓×ķ╩ął÷äōįņ┴╦═Č┘YÖCĢ■Ż¼ę“×ķę╗░Ń╣½╦ŠųžĮMĢ■ĦüĒśI┐ā╠ß╔²Ą─ŅAŲ┌Ż¼╣╔ārĢ■░ķļSų°╩š┘ÅŽ¹ŽóČ°╔ŽōPŻ¼Å─A╣╔Ą─║■▒▒┼d░lĪóH╣╔Ą─▒▒Š®čÓ╗»į┌╩š┘Åąąäėųą╣╔ārŠ∙ėą╦∙╔ŽōP┐╔ęŖę╗░▀ĪŻ ĪĪĪĪĘų╬÷▒▒Š®čÓ╗»H ╣╔Č■╝ē╩ął÷▒Ē¼FŻ¼┐╔ęį┐┤│÷╩ął÷Ą├ų¬ųą╩»╗»ėŗäØ╩š┘Å▒▒Š®čÓ╗»Ą─é„┬ä║¾Ż¼▒▒Š®čÓ╗»H ╣╔╣╔ārūį12 į┬╔Žč«Ųķ_╩╝’@ų°╔ŽōPŻ¼Å─12 į┬9 ╚šų┴12 į┬21 ╚šŻ¼Č╠Č╠9 éĆĮ╗ęū╚š╔ŽØqĮėĮ³20%ĪŻæ¬▒▒Š®čÓ╗»ę¬Ū¾Ż¼╣½╦ŠH ╣╔ė┌2004 ─Ļ12 į┬22 ╚šŲį┌ŽŃĖ█┬ōĮ╗╦∙Ģ║═Ż┘I┘uŻ¼═Ż┼ŲŪ░Į╗ęūārĖ±×ķ3.425 Ė█į¬ĪŻ▒▒Š®čÓ╗»ęčĮøŽ“ŽŃĖ█┬ōĮ╗╦∙╔ĻšłŻ¼ė┌2004─Ļ12 į┬30 ╚šŲ╗ųÅ═▒▒Š®čÓ╗»H ╣╔┘I┘uĪŻ ĪĪĪĪųą╩»╗»ūŅĮK╩š┘Å▒▒Š®čÓ╗»H╣╔┴„═©╣╔Ę▌Ą─ūóõNār▌^═Ż┼Ų╚šŪ░ę╗éĆĮ╗ęū╚š╝┤12į┬21╚š╩š╩ąār3.425Ė█į¬ęńār10.9%Ż¼═¼ĢrĘųäe▌^Ū░╬ÕéĆĮ╗ęū╚šĪóę╗éĆį┬Īó╚²éĆį┬Īó┴∙éĆį┬Īó╩«Č■éĆį┬ęńār15.9%Īó22.7%Īó24.3%Īó32.4%║═34.8%ĪŻūóõNār▌^Įžų┴Į±─Ļ6į┬Ąūų╣╬┤ĮøīÅ║╦▒▒Š®čÓ╗»┘Y«aā¶ųĄ├┐╣╔1.82Ė█į¬ęńār108.8%Ż¼▌^2003─ĻĄūā¶┘Y«aęńār140.5%ĪŻ┐╔ęį┐┤│÷┴„═©╣╔╣╔¢|į┌╩š┘Åąąäėųą┤µį┌├„’@Ą─½@└¹ÖCĢ■ĪŻ ĪĪĪĪČ°╗žŅÖ║■▒▒┼d╗»Ą─ū▀ä▌Ż¼į┌«öĢr╩ął÷Ą├ų¬ųą╩»╗»╩š┘Å║■▒▒┼d╗»Ą─é„┬ä║¾Ż¼1į┬ĄūĄĮ4į┬ĄūŻ¼║■▒▒┼d╗»Ą─╣╔ārÅ─6.89į¬ūŅĖ▀ø_ĄĮ┴╦13.28į¬Ż¼╣ØŪ░ØqĘ∙ęčėą84%ĪóōQ╩ų┬╩136%Ż¼╩╝ĮKčž5╚šŠĆÅŖä┼┼╩╔²ĪŻ▀@śėÅŖä┼Ą─ū▀ä▌Ż¼«ö╚╗Ģ■ūī╩ął÷═Č┘Yš▀ŅlŅlĻPūóŻ¼ė┌╩ŪĪ░šlĢ■╩Ū║■▒▒┼d╗»Ą┌Č■Ī▒Ż¼ūį╚╗│╔×ķČ■╝ē╩ął÷ĻPūóĄ─ųžŅ^æ“ĪŻ ĪĪĪĪ─┐Ū░ųąć°╩»ė═╗»╣żąąśI╠Äė┌╚²╣čŅ^ē┼öÓĀŅæB,ųąć°╩»ė═Īóųąć°╩»╗»║═ųąć°║Żė═┐žųŲų°ć°ā╚Į^┤¾▓┐Ęų╩»ė═╗»╣ż«aŲĘĄ─╔·«a─▄┴”ĪŻÅ──┐Ū░Ūķør┐┤,ųą╩»ė═║═ųą╩»╗»╬┤üĒ1-2─Ļīóī”Ųõć°ā╚╔Ž╩ąūė╣½╦Š▀MąąśIäšųžĮM,ę“┤╦┤¾ųžĮMīó╩Ū╩»╗»ąąśIĄ─ę╗éĆųžę¬═Č┘Y¤ß³cĪŻ░ķļSų°Ī░ÜżĪ▒┘I┘uĄ─ųžĮMš¹║Ž▒ž╚╗Ģ■į┌Č■╝ē╩ął÷╔Žėą┴╝║├▒Ē¼FĪŻųžĮM┬Ę╔ŽĄ─╩»╗»ąąśI╔Ž╩ą╣½╦ŠŻ¼īó╩Ūę╗éĆØōį┌Ą─Ī░┼ŻĪ▒╣╔īÜÄņĪŻ ĪĪĪĪšlīó│╔×ķųą╩»╗»Ž┬ę╗▌åĪ░╦Įėą╗»Ī▒─┐ś╦Ż┐ ĪĪĪĪųą╩»╗»│÷╩█║■▒▒┼d╗»Īóųąć°°P╗╦Īó╗ž┘Å▒▒Š®čÓ╗»Ż¼šf├„┴╦╩»╗»ąąśIĄ─ųžĮMĮ^ĘŪ╩ŪÖÓę╦ų«ėŗŻ¼Č°╩ŪėąėŗäØĄ─š¹║Ž▀\äėĪŻ2002─Ļųą╩»╗»ęčĮø▀xō±║■▒▒┼d╗»ķ_╩╝┴╦š¹║Ž╣żū„Ż¼└Łķ_┴╦ųąć°╩»╗»Ž┬ī┘╔Ž╩ą╣½╦ŠųžĮMĄ─ą“─╗, Č°┤╦┤╬▒▒Š®čÓ╗»Ą─ųžĮMīóį┘┤╬ę²░l╩»╗»ąąśI╔Ž╩ą╣½╦ŠĄ─ųžĮM¤ßĪŻ┤¾ųžĮM╩Ū╩»╗»╣╔Ą─▒ž╚╗ų«┬ĘŻ¼─┐Ū░āHāH┬Č│÷┴╦▒∙╔Į╔ŽĄ─ę╗ĮŪĪŻ ĪĪĪĪųąć°╩»╗»(600028)│ųėą╣╔ÖÓĄ─A╣╔╔Ž╩ą╣½╦ŠĘųäe╩Ū:╔Ž║Ż╩»╗»(55.5%)Īóāxš„╗»└w(┘YėŹ ąąŪķ šōē»)(42%)ĪóōPūė╩»╗»(┘YėŹ ąąŪķ šōē»)(85%)Īó²R¶ö╩»╗»(┘YėŹ ąąŪķ šōē»)(82%)Īó╩»¤Æ╗»(┘YėŹ ąąŪķ šōē»)(80%)Īóųąć°°P╗╦(40.7%)Īó╠®╔Į╩»ė═(┘YėŹ ąąŪķ šōē»)(39%)Īó╬õØh╩»ė═(┘YėŹ ąąŪķ šōē»)(46%)Īó╩»ė═┤¾├„(┘YėŹ ąąŪķ šōē»)(26%)ĪóųąįŁė═ÜŌ(┘YėŹ ąąŪķ šōē»)(75%)ĪŻį┌H╣╔ųąć°╩»╗»ėą╣┌Ą┬┐ž╣╔Īóµé║Ż¤Æ╗»Īó▒▒Š®čÓ╗»Ą╚╔Ž╩ąūė╣½╦ŠĪŻųąć°╩»╗»┼c╔Ž╩÷╔Ž╩ą╣½╦Šų«ķgĪó╔Ž╩÷╔Ž╩ą╣½╦ŠŽÓ╗źų«ķgŠ∙┤µį┌Ą─ć└ųžĻP┬ōĮ╗ęū┼c═¼śIĖéĀÄĄ╚å¢Ņ}Ż¼╩╣Ųõ╔Ž╩ąų«║¾Ą─╣½ŲĮęÄĘČ▀\ū„║═ųŲČ╚Ą─║ŽęÄąį╩▄ĄĮ┘|ę╔ĪŻ ĪĪĪĪŅA£yųąć°╩»╗»╚ń║╬ī”Ž┬ī┘A╣╔╣½╦Š▀MąąųžĮMŻ¼Ģ■▐Dūī──ą®╣½╦ŠĄ─┐ž╣╔ÖÓŻ¼──ą®╣½╦Šėųę¬ū÷ÅŖū÷┤¾Ż¼Š═ąĶę¬ī”ųąć°╩»╗»Ž┬ī┘A╣╔╣½╦Šį┌╣½╦Š░lš╣ėŗäØųąĄ─æ┬įĄž╬╗Īóųąć°╩»╗»ųžĮM╔Ž╩ąūė╣½╦ŠĄ─│╔▒Š┼c╩šęµĮŪČ╚ū„│÷įu╣└ĪŻÅ─║■▒▒┼d╗»Īó▒▒Š®čÓ╗»ųžĮM─Ż╩Į╬ęéā┐╔ęįĄ├ĄĮåó╩ŠŻ║ųąć°╩»╗»ŲņŽ┬Ą─╩«ČÓ╝ę╣½╦ŠųąŻ¼▓óĘŪāHėą║■▒▒┼d╗»Īó▒▒Š®čÓ╗»Ą╚ūė╣½╦Š├µ┼R▀@śėī└▐╬Ą─Ī░─Ėūė═¼śIĖéĀÄĪ▒╠ÄŠ│Ż¼╣╩Č°└Ēšō╔Ž▀ĆĢ■ėąŲõ╦¹ūė╣½╦Š▀MąąŅÉ╦ŲĄ─▐Dą═Ż╗ųžĮMĢ■ęįęÄ─ŻąĪĄ─┐ā▓Ņ╣╔╗“š▀ų„śIųž»Bć└ųžĪóĻP┬ōĮ╗ęū▌^ČÓĄ─ūė╣½╦Šū„×ķįć³cĪŻ ĪĪĪĪĖ∙ō■╔Ž╩÷įŁätŻ¼─Ūą®╣╔▒Š▌^┤¾Ż¼śI┐āā×┴╝ęį╝░ų„śIųž»BČ╚▓╗Ė▀Ą─╔Ž╩ą╣½╦ŠĢ║Ģr▓╗╩Ūš¹║Ž┐╝æ]Ą─ī”Ž¾ĪŻ─┐Ū░į┌╝»łFā╚▓┐æ┬įĄž╬╗▌^Ą═Ą─ė═ŲĘ┴Ń╩█ŅÉĪó¤Æė═ŅÉ╔Ž╩ą╣½╦ŠŻ¼Š∙▓╗╩Ūųąć°╩»╗»Ž┬ę╗▓Į░lš╣Ą─ųž³cŻ¼ėą┐╔─▄│╔×ķŽ┬ę╗éĆĪ░ųąć°°P╗╦Ī▒ĪŻė╔ė┌╩»ė═┤¾├„║═ųąįŁė═ÜŌ╩Ūš¹éĆ«aśIµ£Ą─ūŅ╔Žė╬Ż¼Č°įŁė═╣®Įo▓╗ūŃę╗Ž“╩Ūųą╩»╗»Ą─▄ø└▀Ż¼ę“┤╦ųą╩»╗»┐╔─▄Ģ■ŠS│ųįŁĀŅŻ╗ōPūė╩»╗»Īóāxš„╗»└wĪó²R¶ö╩»╗»║═╔Ž║Ż╩»╗»(┘YėŹ ąąŪķ šōē»)╩Ū¤Æė═║═╗»╣ż«aŲĘĄ─║╦ą─īėŻ¼Ųõųąāxš„╗»└w║═╔Ž║Ż╩»╗»═¼ĢrėąA╣╔║═H╣╔Ż¼ōPūė╩»╗»ė»└¹─▄┴”║▄ÅŖŻ¼▀@╚²╝ęĢ║Ģr▓╗Ģ■┴ą╚ļš¹║Žąą┴ąųąŻ¼²R¶ö╩»╗»ė╔ė┌ųąć°╩»╗»ėąų°┤¾Ņ~Ą─╩»─Xė═ĻP┬ōĮ╗ęūŻ¼┐╔─▄ęčĮø▀M╚ļųąć°╩»╗»Ą─š¹║ŽėŗäØų«ųąŻ╗Ųõ╦¹Ą─Äū╝ę¤Æ╗»Ų¾śIęÄ─ŻāH×ķųąĄ╚╗“š▀ųąĄ╚Ų½Ž┬Ż¼╣└ėŗļy╠ė▒╗▐DūīĄ─├³▀\Ż¼░³└©╩»¤Æ╗»║═ųąć°°P╗╦(╝┤īó▐Dūī)Ż╗│╔ŲĘė═┴„═©ŅIė“Ą─╬õØh╩»ė═Īó╠®╔Į╩»ė═ė╔ė┌╩▄Ąžė“║═ęÄ─ŻĄ─Ž▐ųŲŻ¼õN╩█┐é┴┐▓╗╝░ųąć°╩»╗»õN╩█┐é┴┐Ą─1%Ż¼ŲõõN┴┐╗∙▒Š┐╔ęį║÷┬į▓╗ėŗ,Č°Ūęā╔╣½╦ŠōĒėąĄ─╝ėė═šŠę▓▓╗ĄĮųąć°╩»╗»╝ėė═šŠ┐é┴┐Ą─0.5%Ż¼Ę┼Śēā╔╣½╦ŠĄ─Üż┘Yį┤ī”Ųõė░Ēæ▓╗┤¾,▒ž╚╗Ģ■▒╗š¹║ŽĪŻ ĪĪĪĪęčĮøųžĮMĄ─║■▒▒┼d╗»į°Įø╩Ūė╔ųąć°╩»╗»┐ž╣╔Ą─A╣╔╔Ž╩ą╣½╦ŠŻ¼┼c─Ė╣½╦Šī┘ė┌═¼ę╗ąąśIĪó╔·«a═¼śė«aŲĘĪó─Ėūė╣½╦Š╠Äė┌├„’@Ą─═¼śIĖéĀÄĄž╬╗Ż¼╩╣╣½╦Š┤µį┌ęįŽ┬═╗│÷å¢Ņ}Ż║─Ėūė╣½╦Š«a╔·═¼śIĖéĀÄĪóĻP┬ōĮ╗ęūĮŅ~┤¾Īó▒╚ųžĖ▀ĪŻŽ┬├µĘų╬÷┼c║■▒▒┼d╗»ūŅŽÓĮ³Ą─ā╔╝ęūė╣½╦Š╩»¤Æ╗»Īóųąć°°P╗╦ĪŻ╩»¤Æ╗»Å─╩┬╩»ė═╝ė╣ż¤ÆųŲŻ¼ų„ꬫaŲĘėą▓╗═¼ś╦╠¢Ą─Ų¹ė═Īó▓±ė═Ą╚Ż¼Č°ųąć°╩»╗»ęÓėą¤Æė═śIäšĪŻųąć°°P╗╦Ą─ų„ī¦«aŲĘ╩ŪŠ█▒¹Ž®Ż¼▀@┼cųąć°╩»╗»┬įėą▓╗═¼Ż¼ųąć°╩»╗»Ą─ų„ę¬╩»╗»«aŲĘ░³└©║Ž│╔śõ§źĪó║Ž│╔└wŠSå╬¾w╝░Š█║Ž╬’Īó║Ž│╔└wŠSĪó║¼ēAŽ─zĪó╗»Ę╩ęį╝░ųąķg╩»╗»«aŲĘĪŻ ĪĪĪĪ║■▒▒┼d╗»ųžĮMĄ─┴Ēę╗įŁę“╩Ū─Ėūė╣½╦ŠķgĄ─ĻP┬ōĮ╗ęū▀^ČÓĪŻ═¼śėŻ¼╩»¤Æ╗»Īóųąć°°P╗╦┼cŲõ─Ė╣½╦Šųąć°╩»╗»ų«ķgĄ─ĻP┬ōĮ╗ęūę▓║▄ČÓĪŻėąĻP╣½Ėµ┘Y┴Ž’@╩ŠŻ¼╩»¤Æ╗»ų¦ĖČųąć°╩»╗»įŁė═┐Ņ╝░╣▄▌ö┘M6.6ā|į¬Ż¼Ž“ųąć°╩»╗»õN╩█╣½╦Š╚A▒▒Ęų╣½╦ŠõN╩█│╔ŲĘė═╣▓ėŗ40ā|į¬Ż╗ųąć°╩»╗»╬õØhĘų╣½╦Š┼cųąć°°P╗╦Ą─ĻPŽĄ╩Ū╔ŽŽ┬ė╬ĻPŽĄŻ¼ųąć°°P╗╦Ą─įŁ┴Žę║╗»╩»ė═ÜŌ╚½▓┐Å─ųąć°╩»╗»╬õØhĘų╣½╦Š▓╔┘ÅŻ¼░┤╩ął÷┤¾ū┌«aŲĘārĖ±ĮY╦ŃŻ¼─ĻĮ╗ęūŅ~į┌7ā|į¬ū¾ėęĪŻĻP┬ōĮ╗ęū┐╔─▄Ģ■┤µį┌Č©ār▓╗╣½Ą─å¢Ņ}ĪŻ ĪĪĪĪČ°į┌H ╣╔╩ął÷Ż¼ī”▒▒Š®čÓ╗»Īóāxš„╗»└wĪóµé║Ż¤Æ╗»Ą─╬³╩š║Ž▓óé„┬äę╗ų▒ķgöÓ▓╗Į^Ż¼╚šŪ░▒▒Š®čÓ╗»┴„═©╣╔╣╔Ę▌╗ž┘ÅŻ¼ęį╝░ųąć°╩»╗»▒ŖČÓA ╣╔Üż╣½╦ŠĄ─ųžĮM▀Mš╣▒Ē├„ųąć°╩»╗»š¹║ŽŲņŽ┬╔Ž╩ą╣½╦ŠĄ─╦┘Č╚║═┴”Č╚Č╝║▄ÅŖĪŻę“┤╦A ╣╔ųą²R¶ö╩»╗»Ą─š¹║Ž┐╔─▄ęč▀M╚ļ╣½╦ŠĄ─┐╝æ]ĪŻ²R¶ö╩»╗»ø]ėą¤Æ╗»čbų├Ż¼╔·«aęꎮ╦∙ąĶĄ─╩»─Xė═╚½▓┐Å─ųąć°╩»╗»┘Å╚ļŻ¼ĻP┬ōĮ╗ęūöĄŅ~Š▐┤¾ĪŻ2005─Ļ1į┬2╚šųąć°╩»╗»├┐ćŹ╩»─Xė═│÷ÅSār╔Žš{450į¬Ż¼ŅAėŗ²R¶ö╩»╗»2005─ĻśI┐ā▒╚š{ārŪ░├┐╣╔Ž┬ĮĄ┴╦0.30į¬ū¾ėęĪŻ┐╔ęŖĻP┬ōĮ╗ęūī”ŽÓĻP╣½╦Šė░ĒæŠ▐┤¾ĪŻ²R¶ö╩»╗»║═╣┌Ą┬┐ž╣╔┐╔─▄╩Ūųąć°╩»╗»║Ž▓óĄ─Ž┬ę╗éĆ─┐ś╦ĪŻ ĪĪĪĪ╣└ėŗųąć°╩»╗»īóī”ŲņŽ┬Ą─Ė„╝ę╔Ž╩ąūė╣½╦ŠųéĆš¹║ŽĪŻāHį┌å╬éĆūC╚»╩ął÷╔Ž╩ąĄ─ūė╣½╦Š┐╔─▄╩ū«öŲõø_Ż¼ę“×ķÅ─╝╝ągĘĮ├µüĒšfĖ³╚▌ęūę╗ą®ĪŻė╔ė┌µé║Ż¤Æ╗»║═ōPūė╩»╗»š²į┌│ąĮėę╗ą®ęÄ─Ż▌^┤¾Ą─ĒŚ─┐Ż¼▓óŪę▀@ą®╣½╦Šį┌╬┤üĒ┐╔ė├ė┌ØMūŃ╚┌┘YĄ─ąĶ꬯¼ę“┤╦īó▀@ā╔╝ę╣½╦Š┼┼│²į┌├¹å╬ų«═ŌĪŻČ°²R¶ö╩»╗»║═╣┌Ą┬┐ž╣╔║▄ėą┐╔─▄╩Ūųąć°╩»╗»▀Mąąš¹║ŽĄ─Ž┬ę╗éĆ─┐ś╦ĪŻ²R¶ö╩»╗»ęÄ─Ż┼c▒▒Š®čÓ╗»ŅÉ╦ŲŻ¼ŅAėŗī”ė┌²R¶ö╩»╗»┐╔─▄Ģ■▓╔╚Ī╣╔Ę▌╗ž┘Å╗“š▀Ą╚┴┐╣╔Ę▌ų├ōQĄ─ĘĮ╩ĮĪŻ╚ń╣¹▓╔╚ĪA╣╔┴„═©╣╔ęńār╩š┘ÅĄ─ĘĮ╩ĮŻ¼ī”╣½╦Š╣╔ārėąę╗Č©Ą─═Ų╔²ū„ė├ĪŻ▒M╣▄╚ń┤╦Ż¼┐╝æ]ĄĮ▒▒Š®čÓ╗»Ą─š¹║Žį┌05 ─Ļ8 į┬ų«Ū░▓╗Ģ■═Ļ│╔Ż¼ŅAėŗĮ³Ų┌ā╚ųąć°╩»╗»▓╗Ģ■į┘▀MąąŲõ╦¹ŅÉ╦ŲĄ─ėŗäØĪŻ▒▒Š®čÓ╗»Ą─š¹║Žī”╣½╦Š└¹ØÖė░Ēæ▌^ąĪĪŻ╝┘įO▒▒Š®čÓ╗»Ą─š¹║Žė┌05 ─Ļ8 į┬═Ļ│╔Ż¼ŅAėŗųąć°╩»╗»05 ─Ļ║═06 ─ĻĄ─└¹ØÖīóę“┤╦Ęųäeį÷ķL1%║═2%ĪŻ ĪĪĪĪ┤╦═ŌŻ¼ųą╩»╗»ŽĄ╔Ž╩ą╣½╦ŠųžĮMŻ¼▀Ć╩▄ĄĮ╩š┘Å┤·ār┼c┘Y«aų├ōQ─▄┴”Ą─ųŲ╝sĪŻę╗░ŃšJ×ķŻ¼ųąć°╩»╗»╦∙│ų╣╔ÖÓĄ─ārųĄįĮ┤¾Ż¼╔Ž╩ą╣½╦ŠĄ─ęÄ─Żę▓įĮ┤¾Ż¼┘Y«aĄ─▀M╚ļ┼c═╦│÷▒┌ēŠę▓įĮĖ▀Ż¼ī”ųžĮMĘĮĄ─ę¬Ū¾įĮĖ▀ĪŻ░┤┤╦üĒ╣└ėŗųąć°╩»╗»│ųėąĄ─A╣╔╔Ž╩ą╣½╦ŠĄ─╣╔ÖÓārųĄ┼┼ą“Ż¼Å─ąĪĄĮ┤¾┼┼ą“ę└┤╬╩ŪĪ░╬õØh╩»ė═Īó╠®╔Į╩»ė═Īó╩»ė═┤¾├„Īó╩»¤Æ╗»ĪóųąįŁė═ÜŌĪóāxš„╗»└wĪó²R¶ö╩»╗»ĪóōPūė╩»╗»Īó╔Ž║Ż╩»╗»Ī▒Ż¼▒╚╚ńųą╩»╗»│ųėą╬õØh╩»ė═Ą─╣╔ÖÓārųĄ▀h▀hĄ═ė┌╔Ž║Ż╩»╗»Ą─╣╔ÖÓārųĄŻ¼’@╚╗▐Dūī╗“ųžĮM╬õØh╩»ė═ę¬▌^╔Ž║Ż╩»╗»╚▌ęūĄ├ČÓĪŻ░┤┤╦įŁätŻ¼Ī░╬õØh╩»ė═Īó╠®╔Į╩»ė═Īó╩»¤Æ╗»Ī▒ūŅėą┐╔─▄▓ĮĪ░ųąć°°P╗╦Ī▒ų«║¾ēmŻ¼ėą═¹│╔×ķ┤¾ųžĮM═Šųą╩ūŽ╚ķW┴┴Ą─├„ųķĪŻ ĪĪĪĪ═©▀^æ┬įąį▓ó┘ÅųžĮMŻ¼═╗│÷║╦ą─śIäš║═ĮĄĄ═ĀI▀\│╔▒Š╩Ū╠ß╔²ųą╩»╗»ĖéĀÄā×ä▌Ą─▒žė╔ų«┬ĘĪŻį┌╬³╩š║Ž▓ó▒▒Š®čÓ╗»ų«║¾Ż¼╩»¤Æ╗»Īó²R¶ö╩»╗»╗“š▀╬õØh╩»ė═║▄┐╔─▄│╔×ķųą╩»╗»Ž┬ę╗éĆ╩š┘Å─┐ś╦ĪŻųžĮMš¹║Žą¦æ¬īóį÷ÅŖųą╩»╗»Ą─ķLŲ┌ė»└¹─▄┴”Ż¼╠ß╔²╣½╦Š╣╔ÖÓārųĄŻ¼┴„═©╣╔╣╔¢|ę▓īóÅ─ųą½@└¹ĪŻ├µī”╬ęć°╝ė╚ļWTOų«║¾╩ął÷ķ_Ę┼Ą─Šų├µŻ¼ŅÉ╦Ųė┌ųąć°╩»╗»Ą─ć°ėąŲ¾śI│²╝ėÅŖ╣▄└Ē¼F┤·╗»║═╠ßĖ▀ą¦ęµ═ŌŻ¼ČÓ╝ęųąąĪą═Ų¾śI║Ž▓ó│╔×ķ┤¾ą═Ų¾śIŻ¼╩Ū╠ßĖ▀ĖéĀÄ┴”Ą─▒ž╚╗┌ģä▌Ż╗ęÄ─Ż╗»┤¾ą═Ų¾śIĄ─šQ╔·Ż¼Ė³īóĢ■╩ŪĮ±├„ā╔─ĻĄ─Ųš▒ķŪķørĪŻ |

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ╣½╦ŠčąŠ┐ > š²╬─ |

|

| ||||

| ¤ß ³c īŻ Ņ} | ||||

| ||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|