創業板業績增長模式:意想不到的拐點

|

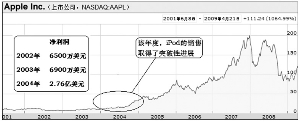

| 圖1 |

預測紐交所藍籌股的業績,對華爾街的分析師們來說,雖然時有失手,但很多時候與實際結果的差別還不算離譜,但預測納斯達克高科技股的業績,則經常會大跌眼鏡。

這是因為,由于公司規模以及行業屬性等原因,使納斯達克公司的業績變化,較之紐交所公司,有更強的波動性。

iPod的暴利

2002年、2003年,蘋果公司(NASDAQ:AAPL)的凈利潤還在6500萬美元左右,但到了2004年則突然出現拐點,該年度公司凈利潤一下攀升至2.76億美元(見圖1)。其中最關鍵的原因,就是該公司的新產品iPod(便攜式音樂播放器)開始熱銷。iPod當年銷量達到442萬臺,比2003年提高了370%。

值得注意的是,2004年蘋果的營業收入為82.8億美元,而2003年營業收入為62.1億元。不難看出,蘋果公司2004年凈利潤的增幅大大超過了營業收入的增幅。

大多數情況下,一家公司凈利潤增幅大大超過營業收入增幅,則說明該公司某個產品的毛利率相當高。從蘋果公司的情況分析,可以得出這樣一個結論:iPod屬于“暴利”產品。

iPod的毛利率也代表了很多高科技產品的特點。高科技產品的成本結構中,研發費用占了主要部分,直接生產成本并不高。如果產品熱銷,迅速攤薄研發費用后,就能夠帶來非常豐厚的利潤。這一點與普通產品有較大不同,普通產品的成本結構中,直接生產成本(如原材料、人工費用等)占很大比例,這些成本不可能隨著銷量增加而迅速攤薄,因而,普通產品銷量的增加比例往往與利潤的增加比例相差不大。

但事先洞悉某個高科技產品的成本結構,并預判它何時能夠熱銷,銷量能達到多少,幾乎是不可能完成的任務——事實上,對于iPod暢銷,連蘋果當家人喬布斯自己都非常吃驚。這就使高科技公司的業績變化,往往呈現出更大的波動性。

亞馬遜模式

如果說預判iPod的銷量變化,已經困難重重。那么預判一種商業模式是否能夠成功,則更加玄妙莫測。

亞馬遜(NASDAQ:AMZN)是目前全球最大的網上購物商店(以圖書銷售為主),在登陸納斯達克之初,正是互聯網泡沫興起之時,公司的經營模式受到很多投資者追捧,但隨著互聯網泡沫破滅,一批類似亞馬遜模式的公司被破產清算,加之亞馬遜連年巨額虧損的表現,公司的經營模式已經被很多人否定。

當時普遍觀點認為,互聯網購物的規模,不足以抵銷亞馬遜高昂的倉儲成本及運營成本,即使樂觀人士,也只是認為,亞馬遜雖然能夠活下去,但也只是慘淡經營,高速成長幾乎是妄想。

但到了2002年初,亞馬遜公布了成立七年來首份盈利的季報,一些人開始慢慢改變此前的判斷,但也只是表示謹慎樂觀。因為此時,由于連年巨虧所累,亞馬遜已經處于資不抵債的地步。但到了2002年中期,隨著免費送貨服務的推出,網購量快速增加,亞馬遜持續盈利的跡象越來越明顯,公司的盈利模式才再次被投資者所看好,而亞馬遜也在隨后的幾年中,實現了高速成長。從亞馬遜的案例可以看出,一種新的尚未接受長期市場考驗的商業模式,其成長過程充滿了不確定性。而事實上,在創業板中,一些公司的核心“賣點”就是商業模式、盈利模式的創新,對這些公司來說,未來的走向難以預料,其表現也往往出乎人們意料之外。

迅速黯淡的網景

技術風險是很多創業板企業所要面對的首要風險。一種替代性技術的出現,技術研發失敗或者新產品不被市場接受等等問題,都可能將一家原本風風火火的公司,在很短時間內拖垮。但除此之外,即使領先的技術優勢,高額的市場占有率,仍然無法保證一個產品能夠持續成功。

網景公司1994年推出互聯網瀏覽器,至1995年,網景瀏覽器所占市場份額超過80%。1995年8月9日,網景登陸納斯達克。由于投資者狂熱追捧,公司股價最高沖至每股120美元。

從市場分析師到業界專家,絕大多數人都認為,網景瀏覽器已經具備了壟斷地位,在互聯網即將大行其道的背景下,市場前景不可限量。但就在1995年,微軟也推出IE瀏覽器,并通過在操作系統中免費捆綁IE,僅僅3年后,就擊垮網景,壟斷了瀏覽器市場。1999年,網景被收購,從此銷聲匿跡。

網景迅速黯淡的命運,并不是肇始于技術落后,也不是失足于市場接受程度,而是源自微軟破壞性的“市場傾銷”策略。網景的案例充分展示了,高科技公司及其產品“其興也勃焉,其亡也忽焉”的巨大波動性,在突然出現的拐點后,有可能是鮮花,也有可能就是墳墓。

南橘北枳

對于成熟的,規模較大的,生產傳統產品的公司來說,業績的變化,有一定的慣性作用,進而呈現出較強的線性規律。因此,從財務分析的角度,進而結合行業、宏觀經濟的變化趨勢,投資者在很多時候,可以對公司未來的業績表現,做出大致準確的判斷。

但對于部分創業板公司來說,由于技術的多變性,市場的復雜性,以及經營模式的新穎性,使不確定性因素大大增加。這就使公司業績變化的方向、幅度有了更多的可能。因此,以往應用于主板市場,并行之有效的一些分析手段、分析方法,直接套用在創業板公司身上,就可能會出現“南橘北枳”的尷尬。

小結:創業板公司業績更大的波動性,決定了投資者不能簡單從公司以往的業績表現,預測其未來業績。創業板公司對內部、外部因素變化更強的敏感性,要求投資者對公司關注、研判的密度更大,那種研究后便“一勞永逸”的心態是危險的。(本文由袁克成撰寫)

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。