4月底通過IPO發審委審核的江蘇天常復合材料股份有限公司(下稱“天常股份”)能否順利上市還是未知數。

IPO日報收到的一份舉報材料指出,天常股份涉嫌利益輸送,存在嚴重的虛增利潤情況及信披不實。

此外,記者查閱其招股說明書也發現,其公開披露的財務數據亦存在諸多疑點。

有專業人士表示,這些問題,有可能成為天常股份IPO之路上無法回避的“硬傷”。值得一提的是,近期包括永安行、今創集團等多家過會公司倒在了IPO最后一步。

為了解事情真相,記者致電天常股份,對方表示,采訪提綱已經轉至公司高管處。但截至發稿,尚未收到天常股份的回應。

關聯交易涉嫌利益輸送

日前,有舉報人向IPO日報舉報,天常股份2008年-2009年以嚴重低于市場行情的價格向二股東控制的江蘇潤源控股集團有限公司(下稱“潤源控股”)采購生產用經編設備,而低于市場價格部分轉化為潤源控股實際控制人王占洪所持有的天常股份的股權,設備交易價格的不公允涉及利益輸送,存在嚴重的虛增利潤情況以及披露不實。

為了說明情況的真實性,舉報人向記者提供了兩份舉報材料,并詳細說明了相關舉報事項。

就舉報材料提供的線索,IPO日報記者進行了較深入的調查。

招股書顯示,天常股份的前身是常州天常玻纖復合材料有限公司,于2008年3月24日,由蔣堅萍、王占洪、肖寶新發起成立。經保薦機構核查,蔣堅萍為陳美城的配偶,代實際控制人陳美城持有公司股權,陳美城實際出資并享有公司股權。

2010年,天常有限整體變更為天常股份,以天常有限經審計的截至2010年6月30日的凈資產1.02億元為基礎,折合9000萬股。截至招股書簽署日,陳美城持有天常股份4950萬股,占股比例為55%,為公司第一大股東以及實際控制人;王占洪持有900萬股,占比10%,為公司并列第二大股東。另外,王占洪還任職潤源控股董事長兼總經理。

天常股份與潤源控股之間存在頻發性的關聯交易,涉嫌利益輸送。

雖然頻發采購配件與勞務的價格均有公布,并指明不存在利益輸送,但是天常股份在采購經編機設備的信息披露上卻顯得不那么自信與坦誠。

天常股份招股書第170頁顯示,發行人曾于2008-2009年期間采購32臺潤源牌經編設備,使用期限約10年,具體采購價格并未公布。

舉報人稱,該批設備天常股份以嚴重低于市場行情的價格向二股東控制的潤源控股購買。記者聯系天常股份董秘辦,希望知道當年購買的原價,但目前尚未有回應。

在招股書的第171頁,天常股份披露了一項偶發性關聯交易。2014年天常股份向潤源控股采購了一臺RSM3/1多軸向經編機設備,采購含稅價格為135萬元。

記者就該型號經編機設備的價格,以采購者的身份聯系了潤源控股的銷售員。該銷售員表明,這臺設備的價格大約130多萬元。

但是,舉報人稱,這個設備(RSM3/1經編機設備)當時市場的公允價格為300萬-350萬元。“RSM3/1是企業自己的叫法,市面上只要能稱得上是多軸向的經編機設備一般都是350萬元以上。設備型號只是叫法不同,但是設備生產的產品是一樣的。”

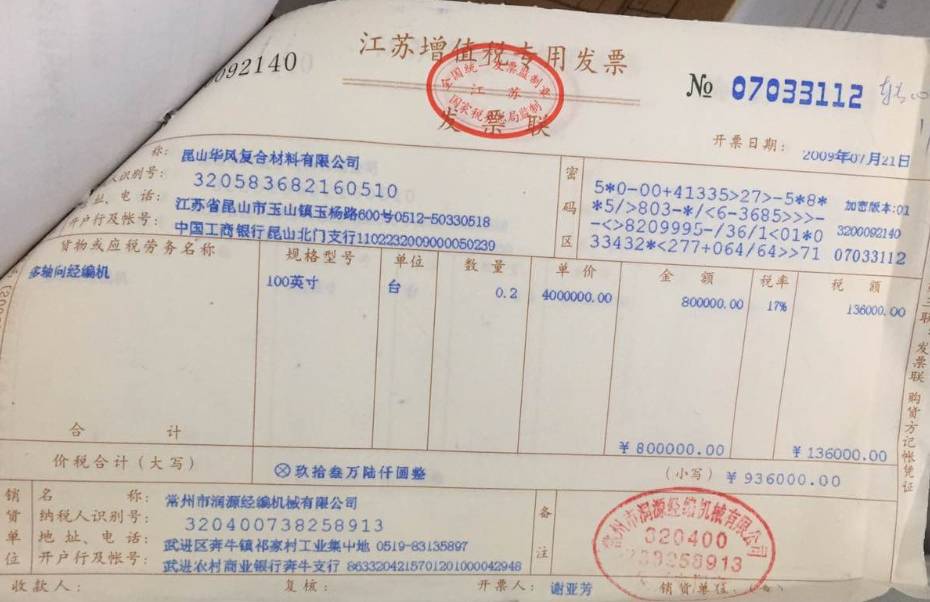

值得注意的是,據天常股份招股說明書介紹,陳美城于2008年11月至2012年8月擔任昆山華風復合材料有限公司(下稱“昆山華風”)總經理。

“在陳美城任職期間,昆山華風向潤源控股購買過7臺經編設備,總價為2553萬元,每臺均價約365萬元。”舉報人稱。

舉報人同時向記者提供了昆山華風采購這7臺潤源經編設備的發票。

▲ 圖片來源:舉報人材料

為核實多軸向經編機的實際市場價格,記者以“采購者”的身份聯系了常州另外一家生產多軸向經編機設備的銷售人員,該銷售人員對記者稱:“我們公司的多軸向經編機的價格在500多萬元。”

記者追問潤源控股的價格是否相對較低時,該銷售人員對記者稱:“潤源的多軸向經編機就我知道的情況也是在350萬元-380萬元之間。”

信披不實和新證據

除了上述材料,舉報人向IPO日報提供了一份新的證據。

▲ 圖片來源:舉報人材料

舉報人指出,天常股份的招股說明書中提到了以經編設備抵債的債務糾紛。

2016年6月6日,天常新材料(原名“成銳玻纖”)與中國巨石就債務糾紛達成《執行和解協議補充協議》,天常新材料向中國巨石支付現金35萬元以及一臺經編設備以清償債務118.88萬元,由此產生債務重組收益52.87萬元。據財務計算,用于抵債的經編設備的賬面凈值約為31萬元。

舉報人向IPO日報提供了當時雙方簽署的《補充協議》復印件作為證據,協議中第3點指明,被申請人以該案審理時被查封的一臺玻纖織機(型號:50英寸多軸向經編機RCD-50,購置原價:2085348元)折抵給申請人,原協議作價851596.15元,現作價838846.15元。

舉報人分析,天常新材料成立于2013年6月4日,此次抵債系母公司資產為全資公司抵債,所抵債設備是天常本部于2008年-2009年期間向潤源控股購買的50英寸多軸向經編機設備。若購置原價為協議中指出的約208萬元,那么即使從天常股份成立的2008年3月24日成立開始就計提折舊,到2016年6月時的賬面凈值應該是46.75萬(計算公式:208-208*95%*98/120=46.75);如果賬面凈值為31萬,按照推算可得,2008年購買的原價應為138.33萬元左右。

而據舉報人提供的證據,昆山華風向潤源控股于2009年購買的7臺設備中有一臺就是50英寸經編機設備,其單價為368萬元。

該發票顯示,2009年3月潤源控股前身常州市潤源經編機械有限公司銷售給昆山華風的50英寸多軸向經編機,單張發票數量為0.25臺,含稅價格單價368萬元/臺。

▲ 圖片來源:舉報人材料

由于該發票未標出具體的設備型號,記者向舉報人再次確認是否為50英寸多軸向經編機,舉報人明確表示,信源準確。

時間相近,型號相近,368萬元與上述推算的購買價138.33萬元相差甚遠。舉報人稱,“天常股份通過低價購買生產設備,壓低了自己的生產成本,從而提升了自己的毛利率,該公司與二股東之間存在典型的利益輸送。”

那么,專業人士如何看待企業與二股東存在大量的關聯交易,并有利益輸送可能的情形?

一位從事保薦業務的投行人士對記者稱:“交易若發生在報告期之外,一般來說并不會對企業IPO產生影響。”

上海駿豐律師事務所王建新律師對記者稱:“法律、法規、行政規章目前對于披露期之外的關聯交易并沒有明確規定,但是如果涉及數額較大,對業績有實際影響,那么發行人需要按規定披露。”

但舉報人強調:“天常股份確實存在信息披露不實的問題,未來一定是實質性的障礙。至于怎么判斷,這要看證監會的判斷。”

在舉報人看來,此次利益輸送涉及的是固定資產,所以只要設備在使用期內就會持續影響使用期內所有會計年度的業績。那么只要確認設備價格不公允、涉及利益輸送,即便設備交易時間不是報告期,也會對報告期的業績產生實質性影響;除非涉及不公允價值的設備全部處理后的新報告期。

關聯方資金占用需關注

除了上述設備采購被質疑利益輸送,舉報人還就報告期內天常股份存在關聯方資金占用問題提出了一系列質疑。

天常股份招股說明書第173頁顯示,王占洪控制的潤源控股、發行人副總經理郭品一、子公司成銳玻纖與天常股份發生過短期的資金拆借行為,金額分別為1000萬元、500萬元和200萬元,并且未計利息。

上述投行人士對記者表示:“一般而言,報告期內關聯方不得發生占用發行人資金的情形,若有發生,占用方需要付出一定的代價,比如計提一定的利息。”不收一分利息的資金占用,發行人緣何如此大方,值得探究。

財務數據疑點之一:前后兩份數據打架

除了上述問題,記者發現,天常股份的前后兩次申報稿,同一年份的部分財務數據發生“巨變”,且天常股份在新申報稿中,并無說明。

▲ 天常股份利潤表摘要(數據來源:2015年申報稿)

2015年9月23日的申報稿顯示,天常股份2014年營業利潤為7526.95萬元。而2017年4月17日的申報稿中,天常股份2014年營業利潤為6148.78萬元,兩者相差1378.17萬元。為何會出現這種前后不一的情況,天常股份沒有說明。

▲ 天常股份利潤表摘要(數據來源:2017年申報稿)

同樣的情況,也出現在歸母凈利潤這項。天常股份2015年申報稿中,2014年歸母凈利潤為6049.71萬元。而在2017年申報稿中,2014年歸母凈利潤卻降到了4898.1萬元,下降額為1151.62萬元。

對此,天常股份同樣沒有進行說明。

不過,值得注意的是,記者發現,天常股份2014年的營業成本和營業收入,在前后申報稿中并無區別。甚至天常股份2014年扣非后凈利潤,在前后兩份申報稿中,也無變化。

對此,知名律師嚴義明表示,“一般來說,如果申報稿數據發生改變,需要進行說明。有可能是會計政策的調整,也有可能是差錯更正。”

財務數據疑點之二:非經常性損益突變

記者發現,天常股份的非經常性損益說變就變。

天常股份的前后兩次申報稿中,其2014年的非經常性損益并不相同。

2015年9月23日的申報稿顯示,2014年非經常性損益為213.95萬元,而2017年4月17日的申報稿中非經常性損益為-937.67萬元。前后申報稿相差1151.62萬元,正好與凈利潤差額相等。

對此,天常股份也無說明。

▲ 天常股份非經常性損益(數據來源:2015年申報稿)

而與2014年非經常性損益“猛跌”不同,天常股份2015年和2016年的非經常性損益均較大。天常股份2014年非經常性損益突變,是否轉到其他年份,這點不得而知。

嚴義明表示,申報稿的財務表格,一般只顯示近三年的數據。所以對于天常股份2014年之前是否有變化,這點不得而知。

天常股份最新的申報稿顯示,2015年非經常性損益為1285.88萬元,2016年為2499.04萬元。而天常股份2016年扣非后凈利為3714.48萬元,非經常性損益對天常股份凈利影響較大。

▲ 天常股份非經常性損益(數據來源:2017年申報稿)

有意思的是,資料顯示,2016年天常股份收到重慶國際支付的2009年度、2010年度及2014年度返利共計1121.05萬元。產生的返利共計1121.05萬元計入當期非經常性損益。

“返利”是指供貨方將自己的部分利潤返還給銷售方。為何會產生時間跨度如此之大返利?

對此疑問,重慶國際相關人士在接受記者采訪時表示,“你的問題我不清楚。”

▲ 天常股份非經常性損益(數據來源:東方財富Choice數據)

在去除非經常性損益后,天常股份2016年凈利為3714.48萬元,同比下降48.44%(2015年扣非后凈利潤為7203.7萬元)。而考慮到非經常性損益,天常股份2016年凈利只下降26.81%,下降幅度沒那么明顯。

財務數據疑點之三:經營性現金凈流量大幅高于營業利潤

天常股份2017年申報稿顯示,2014年至2016年經營性現金凈流量均高于營業利潤,合計多出1.18億元。專業人士表示,有可能是應收賬款的回收導致。

▲ 天常股份財務摘要(數據來源:2017年申報稿)

記者發現,天常股份應收賬款的回收,對2016年和2015年利潤均產生影響。天常股份2017年申報稿顯示,僅減值準備的轉回,2016年帶來利潤946.9萬元,2015年帶來利潤1739.73萬元。

(國際金融報記者 鄒煦晨 見習記者 沈玉潔)

?

進入【新浪財經股吧】討論