國信證券:銀行進入房地產風險逐漸暴露期

郭嘉靈 區柏均

核心提示:國信證券對銀行行業仍維持“謹慎推薦”評級。主要理由是銀行板塊估值已經反映了較為悲觀的預期,風險釋放較為充分。

21世紀網訊 國信證券今日發布研究報告稱,政策局部微調不改整體收緊大局,銀行進入房地產風險逐漸暴露期。報告同時強調,目前銀行板塊風險釋放較為充分,資本和存款使得優秀銀行的相對優勢上升,重點看好招行、工行和建行。

國信證券認為,10月宏觀數據顯示增長與通脹雙雙回落,使得政策獲得局部微調的空間,但從該月貨幣信貸數據及近期的政策來看,由于真實的貨幣和融資量增速并不低,貨幣政策微調的力度和范圍是較為有限的,主要是與就業和民生相關度較大的小微企業和鐵路基建。

日前,銀監會允許商業銀行發放小微企業金融債,于信貸結構上亦加大了微調力度。據銀監會披露,截至9月末,全國小微貸款余額達到14.75萬億元,占全部貸款余額的27.9%。

報告指出,房地產仍是是重點調控領域,由于資金密集型的基建項目龐大,大量銀行與民間資金直接或間接參與到房地產業,而中期內貨幣環境很可能繼續偏緊,貨幣信貸的增速低于名義GDP增速的狀態將持續。在貨幣持續緊縮之下,杠桿較高且政府支持較少的房地產領域將首當其沖,并導致部分房企資金鏈緊張和斷裂。銀行業將有可能承受房地產及相關不良貸款的壓力。

今日,有國內媒體報道,據業內權威人士估算,2010年下半年以來,國內房地產企業通過信托、私募、民間借貸、海外發債等方式籌集的高息借款超過1萬億元,其中多數高息借款的期限在1-2年。保守估計,今年底即將到期的高息借款可能超過千億元。房地產行業資金面之嚴峻可見一斑。

對于銀行所面臨的地方平臺債風險,國信證券相對樂觀。報告認為,平臺貸款由于政府支持和干預較多,風險將不會顯現,目前還款情況亦保持良好,

不過國信證券也指出,平臺貸款的還款很大程度上來自于土地財政,房地產市場的低迷遲早也會影響到這部分貸款的質量。

盡管如此,國信證券對銀行行業仍維持“謹慎推薦”評級。主要理由是銀行板塊估值已經反映了較為悲觀的預期,風險釋放較為充分。

過去一周,銀行板塊指數微漲0.5%,在反彈勢中漲幅落后于滬深300和中證500。但過去一個月三者分別上漲9%、7%和7%,銀行板塊獲得明顯的相對收益。

該報告數據顯示,銀行板塊當前PB、PE與滬深300的估值差分別約為27%、38%,估值差距明顯下降,未來仍有繼續縮窄的空間。

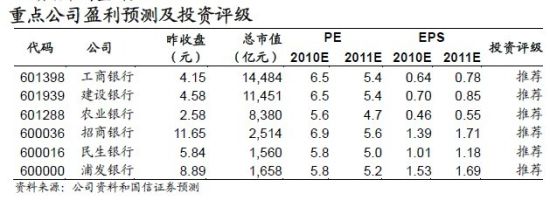

報告提示,目前銀行業面臨兩大壓力,一個是資本,目前的估值使半數的銀行難以融資;另一個是存款,自發的利率市場化使得行業吸存難度上升;資本和存款使得優秀銀行的相對優勢上升,主要是招行和工行、建行。

|

|

|

|

|