農(nóng)行部分網(wǎng)點(diǎn)被指明收房貸理財(cái)顧問費(fèi)(圖)

在信貸額度吃緊的背景下,銀行圍繞房貸業(yè)務(wù)延伸的捆綁銷售和收取額外費(fèi)用的做法愈演愈烈。

在信貸額度吃緊的背景下,銀行圍繞房貸業(yè)務(wù)延伸的捆綁銷售和收取額外費(fèi)用的做法愈演愈烈。

南都記者昨日獲悉,黃女士(假名)今年2月從農(nóng)行順德陳村支行申請辦理房貸,為獲得期限為30年按揭貸款利率下浮15%的優(yōu)惠,她向銀行支付了貸款總額4.5%近3萬元的理財(cái)顧問費(fèi)。黃女士還向記者提供了繳納該筆費(fèi)用的發(fā)票及服務(wù)協(xié)議。

南都記者向農(nóng)行求證此事時,農(nóng)行廣東省分行辦公室有關(guān)負(fù)責(zé)人表示,農(nóng)行沒有文件規(guī)定向辦理住房貸款業(yè)務(wù)的客戶收取理財(cái)顧問費(fèi),對于黃女士繳納的理財(cái)顧問費(fèi),須先向該行順德分行核實(shí)后再做評論。廣東銀監(jiān)局相關(guān)負(fù)責(zé)人向南都記者表示,“銀行辦理房貸業(yè)務(wù)收取理財(cái)顧問費(fèi)、利息保證金等這類項(xiàng)目都屬違規(guī)收費(fèi)。如經(jīng)查實(shí),銀行應(yīng)退還給購房者。”

利率8.5折需交4.5%理財(cái)顧問費(fèi)

額度緊張,房貸放款要排隊(duì),若想盡快放款銀行則建議客戶采取變通辦法。有些要辦信用卡或存入一定金額的定期存款,有的則要求繳納貸款金額1%-4.5%不等的理財(cái)顧問費(fèi)。

黃女士今年2月從農(nóng)行順德陳村支行申請辦理房貸,為獲得期限為30年按揭貸款利率下浮15%的優(yōu)惠,她向銀行支付了貸款總額4.5%近3萬元的理財(cái)顧問費(fèi)。黃女士對南都記者表示,去年年底農(nóng)行客戶經(jīng)理告知銀行貸款額度有限。客戶經(jīng)理對其表示“如果按貸款額的百分之幾交納理財(cái)顧問費(fèi)馬上就可以放款,或者是按照基準(zhǔn)利率重新簽一份協(xié)議馬上就可以放款,如果不交理財(cái)顧問費(fèi)不簽協(xié)議堅(jiān)持申請8.5折(利率優(yōu)惠)的話,就可能要等到信貸政策好轉(zhuǎn)。黃女士為此支付了貸款總額4.5%的約3萬元的理財(cái)顧問費(fèi),2月底黃女士順利得到銀行放款。

農(nóng)行:先核實(shí)后再做評論

“理財(cái)顧問費(fèi)”屬何種費(fèi)用,是銀行向黃女士提供了哪些服務(wù)而收取的呢?

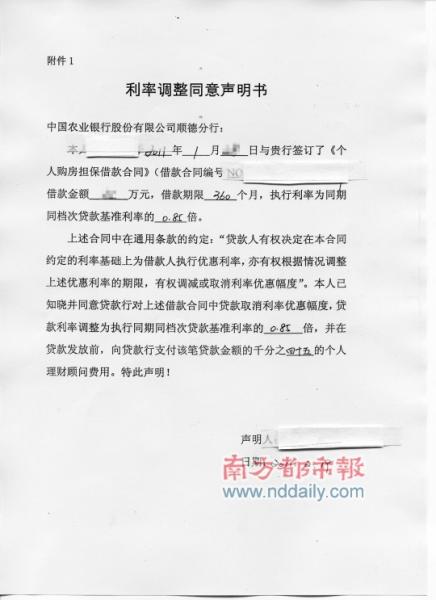

在黃女士提供的“中國農(nóng)業(yè)銀行廣東省分行專項(xiàng)財(cái)務(wù)顧問服務(wù)協(xié)議”中,銀行提供的融資顧問服務(wù)包括提供融資渠道信息或融資方建議,協(xié)助客戶申請和辦理融資;為客戶用以融資抵押資產(chǎn)提供評估咨詢顧問服務(wù)。而協(xié)議附帶的補(bǔ)充條款則更明確了銀行收取理財(cái)顧問費(fèi)的緣由。在協(xié)議附件“利率調(diào)整同意聲明書”中約定“聲明人貸款利率執(zhí)行同期同檔次貸款基準(zhǔn)利率的0.85倍,并在貸款發(fā)放前,向貸款行支付該貸款金額千分之四十五的個人理財(cái)顧問費(fèi)。”

而一位名為“天賜良緣”的網(wǎng)友亦對記者表示,其與黃女士的遭遇類似,在農(nóng)行順德分行申請房貸時被告知要獲得利率折扣需交納理財(cái)顧問費(fèi)。南都記者向農(nóng)行求證此事時,農(nóng)行廣東省分行辦公室有關(guān)負(fù)責(zé)人表示,商業(yè)銀行確實(shí)存在理財(cái)顧問費(fèi)的收費(fèi)項(xiàng)目,但農(nóng)行沒有文件規(guī)定向辦理住房貸款業(yè)務(wù)的客戶收取理財(cái)顧問費(fèi)。該人士隨即向記者表示,對于黃女士繳納的理財(cái)顧問費(fèi),須先向該行順德分行核實(shí)再做評論。

“搭售”行為很普遍

除了理財(cái)顧問費(fèi),在廣州的“利率折扣調(diào)整受害”Q Q群中還有購房者稱繳納過“融資費(fèi)”、“額度占用費(fèi)”等各種收費(fèi),從貸款總額的千分之一到百分之二不等。還有銀行會要求申請房貸的客戶購買理財(cái)產(chǎn)品、辦理信用卡以及存放定期存款等“搭售”行為。

廣州的潘先生告訴南都記者,去年12月,在廣州某商行申請7.4折利率優(yōu)惠的房貸,在該行的《同意貸款意向書》上約定,借款人要在該行存入金額不少于成交額10%、期限不短于1年的定存。

近日中國銀監(jiān)會曾發(fā)文督促各銀行,將嚴(yán)厲查處銀行個人按揭貸款業(yè)務(wù)中出現(xiàn)的捆綁銷售、亂收費(fèi)、虛假承諾等違規(guī)行為。廣東銀監(jiān)局亦向南都記者表示,理財(cái)顧問費(fèi)、額度占用費(fèi)等項(xiàng)目并不符合相關(guān)規(guī)定。“銀行辦理房貸業(yè)務(wù)收取理財(cái)顧問費(fèi)、利息保證金等這類項(xiàng)目都屬違規(guī)收費(fèi)。如經(jīng)查實(shí),銀行應(yīng)退還給購房者。”廣東銀監(jiān)局相關(guān)負(fù)責(zé)人對記者表示。

鏈接

房貸業(yè)務(wù)已變價(jià)高者得

多位接受南都記者采訪的銀行業(yè)人士稱,貸款“搭售”現(xiàn)象并非近期才有。“融資顧問費(fèi)是公司貸款業(yè)務(wù)中的‘潛規(guī)則’,不過隨著今年銀行額度吃緊,這種收費(fèi)項(xiàng)目亦蔓延至房貸業(yè)務(wù)。”

據(jù)廣州一家地產(chǎn)按揭中介負(fù)責(zé)人透露,銀行對抵押貸款業(yè)務(wù)往往會收取1%-3%不等的融資顧問費(fèi),該收入將劃入銀行中間業(yè)務(wù)收入。“其實(shí)現(xiàn)在的房貸業(yè)務(wù)就已經(jīng)是‘價(jià)高者得’,客戶排著隊(duì)等審批,哪個客戶給銀行的收益高,就先給誰做。”一家股份制銀行廣州分行零售業(yè)務(wù)負(fù)責(zé)人表示,在貸款額度緊張的環(huán)境下,只做貸款讓很多銀行覺得“不劃算”,因此不少銀行會將盡可能多的業(yè)務(wù)捆綁銷售。“要提高銀行中間業(yè)務(wù)的比例,房貸業(yè)務(wù)已經(jīng)成為新的籌碼,搭售和違規(guī)銷售的行為未必能靠監(jiān)管禁令而杜絕。”該人士對南都記者稱。

南都記者 王晶晶