人民幣匯率破6.74再創(chuàng)新高

|

|

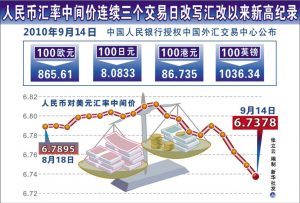

晶報(bào)訊(記者 余彥君)9月以來(lái),人民幣對(duì)美元匯率的升值步伐明顯加速。中國(guó)外匯交易中心公布的數(shù)據(jù)顯示,人民幣對(duì)美元匯率中間價(jià)昨日?qǐng)?bào)6.7378,較前一交易日走高131個(gè)基點(diǎn),再創(chuàng)匯改以來(lái)的新高,人民幣中間價(jià)已經(jīng)連續(xù)三個(gè)交易日創(chuàng)下匯改以來(lái)新高。據(jù)記者計(jì)算,9月以來(lái),美元對(duì)人民幣累計(jì)貶值逾1%。

今年6月19日,人民幣匯率重啟彈性匯率政策,此后,人民幣對(duì)美元的匯率一度呈雙向波動(dòng),8月下旬,人民幣對(duì)美元還一度連續(xù)下跌。不過(guò),進(jìn)入9月后,人民幣對(duì)美元匯率重拾升勢(shì),9月1日,人民幣對(duì)美元的匯率中間價(jià)為“1美元對(duì)人民幣6.8126元”,到昨日為“1美元對(duì)人民幣6.7378”,10個(gè)交易日,人民幣對(duì)美元的匯率中間價(jià)上漲超過(guò)1.1%。

由于與美元實(shí)行聯(lián)系匯率,近期港幣對(duì)人民幣的貶值也在加速,9月1日,1港幣對(duì)人民幣的匯率中間價(jià)為0.87574元,到昨日已下跌至0.86735元,已累計(jì)下跌0.95%。

分析人士認(rèn)為,人民幣匯率上漲主要是因?yàn)槊绹?guó)的經(jīng)濟(jì)數(shù)據(jù)有所好轉(zhuǎn),市場(chǎng)風(fēng)險(xiǎn)偏好有所改善,美元作為避險(xiǎn)資產(chǎn)的功能有所削弱;另外,周一希臘宣布獲得國(guó)際貨幣基金組織和歐盟的第二筆援助資金,令投資者對(duì)于歐債危機(jī)的擔(dān)憂(yōu)緩解,歐元反彈令美元承壓而下跌,這也導(dǎo)致人民幣對(duì)美元匯率中間價(jià)近期連創(chuàng)新高。

□預(yù)測(cè)

短期內(nèi)不會(huì)大幅升值

據(jù)新華社北京9月14日電 分析人士指出,短期看人民幣對(duì)美元匯率升值的趨勢(shì)不會(huì)有太大變化,人民幣不會(huì)大幅升值。

中國(guó)社科院金融研究所中國(guó)經(jīng)濟(jì)評(píng)價(jià)中心主任劉煜輝說(shuō),一方面,中國(guó)經(jīng)濟(jì)增長(zhǎng)勢(shì)頭依然強(qiáng)勁;另一方面,貿(mào)易領(lǐng)域來(lái)自美國(guó)的壓力仍然較大。因此,短期看人民幣對(duì)美元匯率升值的趨勢(shì)不會(huì)有太大變化。

中國(guó)外匯投資研究院院長(zhǎng)譚雅玲指出,100多個(gè)點(diǎn)的升值幅度在外匯市場(chǎng)是比較正常的,對(duì)于人民幣短期小幅升值市場(chǎng)不必過(guò)慮。目前,中國(guó)經(jīng)濟(jì)基本面尚不支持人民幣對(duì)美元大幅升值。外貿(mào)企業(yè)對(duì)人民幣升值承受能力有限,一旦突破承受限度,市場(chǎng)影響將推動(dòng)人民幣匯率重回正常區(qū)間。

14日上午,用以衡量海外市場(chǎng)對(duì)人民幣升值預(yù)期的海外無(wú)本金交割市場(chǎng)美元兌人民幣一年期價(jià)與即期匯價(jià)相比,顯示市場(chǎng)認(rèn)為一年后人民幣升值幅度處于1%至2%區(qū)間,比較理性。

□資本市場(chǎng)

港股價(jià)格

有望被推高

晶報(bào)訊 人民幣匯率創(chuàng)新高對(duì)資本市場(chǎng)帶來(lái)直接影響,分析認(rèn)為,H股這一以港幣標(biāo)價(jià)的人民幣資產(chǎn),無(wú)疑將率先從升值預(yù)期中受益。

作為內(nèi)地投資者最為熟悉的境外市場(chǎng),香港股市近期持續(xù)走強(qiáng)。截至10日,9月以來(lái)港股市場(chǎng)僅有一個(gè)交易日收跌,恒生指數(shù)8個(gè)交易日累計(jì)上漲逾3.5%。來(lái)自摩根斯坦利的預(yù)測(cè)認(rèn)為,恒指有望在年底前上試26193點(diǎn),這意味著最后4個(gè)月港股的潛在升幅高達(dá)逾25%。

嘉實(shí)基金管理有限公司專(zhuān)家分析認(rèn)為,奉行自由貿(mào)易政策且沒(méi)有外匯管制的香港市場(chǎng),有望成為“游資博弈人民幣升值的主戰(zhàn)場(chǎng)”。伴隨大量國(guó)際資本帶動(dòng)香港本地資金流入股市,港股價(jià)格有望被迅速推高。

與此同時(shí),近期A股市場(chǎng)卻在多重因素的共同作用下維持震蕩格局。上證綜指在2700點(diǎn)整數(shù)位前屢屢受挫,身為市場(chǎng)中流砥柱的大盤(pán)藍(lán)籌群體表現(xiàn)不盡如人意。

許多業(yè)內(nèi)人士建議,在多空雙方激烈博弈、A股市場(chǎng)走勢(shì)不明朗的背景下,投資者不妨換個(gè)空間看投資。事實(shí)上,許多投資市場(chǎng)開(kāi)始顯現(xiàn)優(yōu)于A股市場(chǎng)的投資價(jià)值。

隨著“股債蹺蹺板”效應(yīng)顯現(xiàn),今年以來(lái)債券市場(chǎng)表現(xiàn)可圈可點(diǎn)。截至9月10日,上證國(guó)債指數(shù)今年以來(lái)累計(jì)漲幅達(dá)到3.53%,遠(yuǎn)優(yōu)于同期上證綜指。

債市表現(xiàn)也帶來(lái)了債券基金市場(chǎng)的“水漲船高”,工銀瑞信基金管理有限公司創(chuàng)下破百億元的年內(nèi)新基金首發(fā)紀(jì)錄,很大程度上反映了投資者對(duì)債市投資價(jià)值的認(rèn)可。(新華)

|

|

|

|