一季度規模或超700億熱錢逐利股市樓市

|

國家外匯管理局近日發布《2009年中國國際收支報告》預測,2010年中國國際收支總規模增速可能快于國內經濟增長,國際收支順差仍會較大,人民幣升值預期增強,跨境資金套利交易規模將增加。人民幣進一步升值論調再度揚起之時,熱錢會否卷土重來?

申銀萬國首席宏觀分析師李慧勇認為,受人民幣升值預期影響,一季度熱錢流入明顯。用外匯占款規模扣除新增外貿順差和新增FDI,一季度熱錢規模為720.85億美元,而2009年全年該值僅為695.46億美元,熱錢流入規模明顯加大。

但在目前政府緊銀根、松地根的政策推手下,大規模的熱錢會否繼續涌入,并是否將如以往那樣影響央行貨幣決策動作?業界對此看法并不一致。多位券商分析人士認為,今年考慮到股票市場估值、房地產市場調整等因素,即便再次出現人民幣升值全年熱錢流入規模也將相對有限,如此帶來的國內流動性增加也不會過于充裕。

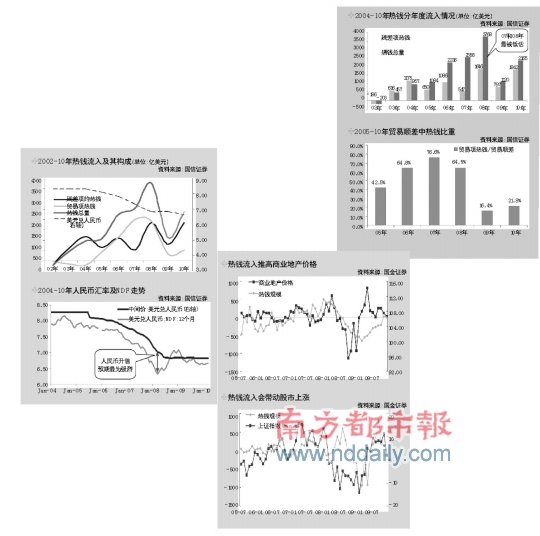

如何追尋熱錢身影

國信證券分析師林松立昨日向本報坦言,對熱錢的測算確實是一個難題。林松立認為,目前研究機構流行的熱錢估算辦法忽視了貿易順差中所隱藏的巨量熱錢,對熱錢流入的規模嚴重低估。其認為,合理的熱錢估算公式應該為:熱錢流入總規模=(新增外匯占款-FD I-貿易順差統計值)+(貿易順差統計值-貿易順差合理值)。

林松立稱,熱錢估算的關鍵在于如何對貿易順差的合理值進行準確估算。從統計數據可看出,加工貿易順差是最大的熱錢來源渠道。在我國要素價格、勞動力成本及稅負等相對穩定的情況下,加工貿易“進口/出口”的比率理應相對穩定,短期不會大起大落,可根據這一比率的實際變化走勢來推算熱錢規模。

根據林松立的測算,在考慮了貿易項熱錢的情況下,2005~2009年熱錢流入總規模分別達1084億、2236億、2558億、3768億、1120億美元,而根據業界流行的殘差法,2005~2009年熱錢流入規模分別為650億、1086億、547億、1846億、797億美元,如果忽略掉隱藏在貿易渠道中的熱錢,熱錢總規模將分別被低估40.1%、51.5%、78.6%、51.0%、28.8%。

林松立強調,海外N D F市場走勢與熱錢流入流出有極強的正相關性。“人民幣升值的預期走勢決定了熱錢流入金額的大部分。數據顯示,N D F反映出08年上半年人民幣升值預期最為強烈,遠期不可交割人民幣升水超過了10%,與我們測算的08年上半年熱錢流入最為猛烈完全一致;而到了09年初,N D F升水幅度急劇降低,甚至貼水達一個季度,而我們測算的熱錢流入在上半年急劇減少,甚至有凈流出,顯示N D F對熱錢的流入流出有極大的前瞻性。”他在研究報告中如是分析。

國金證券陳東亦認為,傳統的外匯儲備增加額減去貿易順差、FD I凈流入估算熱錢的方式略顯粗糙。其認為,2007年“次貸危機”至今,外匯市場經歷了巨幅震蕩,美元與歐元、日元等國際貨幣匯率出現很大波動,考慮到中國國際儲備中存在一定日元、歐元,因此必須對相應匯兌損益進行調整。

不過與林松立觀點有所不同的是,陳東認為流入中國的熱錢規模更加平穩,雖然在流向趨勢上有一致性,但其規模沒有傳統計算的那么龐大。

熱錢流向哪里?

在熱錢流向方面,股市和樓市成為繞不開的關鍵節點。

國金證券經過對比分析,認為除去2008年海外資金系統性流出以及去年9.5萬億人民幣信貸投放帶來的不同流動性環境外,其余時間熱錢流入商業地產和資本市場的關聯度相當高。

“在2005-2007年,外資流入商業地產跡象明顯,根據列舉的外資產與上海大宗交易的情況,不難發現當時資金流入十分頻繁、活躍。”陳東在分析報告中如是認為。其表示,以此為證據推測熱錢在當時流向深圳、上海、北京等一線城市的寫字樓、商場、酒店式公寓和別墅市場是可以得到支持的。

而在資本市場方面,熱錢對于推動A股上漲亦作用明顯,而且這也在一定程度上與3個月移動平均收益率正相關。“在對中、美M SC I股指研究中,我們發現中國股市明顯跑贏同期的美國市場,而在人民幣匯率升值預期強、我們計算熱錢流入多的時段兩者的差距明顯更高。”陳東表示。

2010年熱錢規模不小 但影響降低

在林松立看來,10年中國面臨的熱錢流入問題將較09年翻倍,但其實際影響已經大不如前。

“我們預計2010年熱錢流入量將達2365億美元,在09年的基礎上增長一倍,但總體上屬于溫和式流入,總額與06、07年持平,但實際影響顯著低于06和07年。分季度來看,10年熱錢流入將呈現‘前高后低’現象,主要集中在上半年。”林稱。

林松立認為,2010年全年信貸增長目標定為7.5萬億后,從前三個月來看,信貸管控遠較預期所嚴厲,以貿易順差為主的外部資金就成為市場流動性的最大補充,但從我們的預測來看,貿易順差以及熱錢流入已經不能如07年一樣成為流動性來源的主體。

“2010年熱錢的流入仍然會對資本市場和宏觀經濟產生顯著影響,但其影響程度將遠小于06~07年,由于這幾年中國經濟規模迅速擴大,熱錢對國內流動性和通貨膨脹的影響顯著降低,很難引起08年的高流動性過剩和高通脹局面。10年流入的熱錢雖距離高峰值減少不多,但隨著近年來A股市場擴容和股權分置改革完成,A股流通市值成倍增長,熱錢對資本市場的影響也大不如前。”

分析人士還認為,雖然目前外部對于人民幣升值的呼聲越來越高,但從海外N D F的走勢來看,人民幣面臨的升值壓力并不算大。從這個方面來看,熱錢進一步涌入押寶人民幣升值的動力已經不如此前強烈。

“首先,人民幣升值壓力更多是美國政府因政治原因單方面宣稱的結果,實際上并不大;其次,因中國政府在人民幣升值上的強硬態度,N D F走勢部分反映了這一現狀,因此也部分低估了人民幣升值壓力。而我們的預測驗證了這一點:人民幣升值壓力其實并不大,遠小于06和07年。”林松立表示。

本報記者 張曉華 香港報道

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。