廣州房貸利率七折仍常見

|

|

| CFP供圖 |

記者走訪廣州市中介和銀行發現

銀行信貸收緊后,廣州市場貸款利率優惠到底存不存在,空間有多大?什么人才能享受7折優惠?為了解目前貸款的真實情況,記者暗訪多家房地產中介和幾大銀行的營業部,發現各大銀行的優惠情況有所不同,首次置業買家獲得7折利率并不難,甚至還有銀行可以提供首付兩成、利率7折的房貸。

文/表 記者陳芳

劉小姐最近買了一套二手房,享受到7折的優惠利率;馮先生同樣也買進一套二手房,銀行卻表示不能提供利率優惠。“小數怕長計”,貸款50萬元20年的話,打7折和不打7折最終相差近12萬元。廣州市場貸款利率情況究竟如何?記者暗訪了廣州市多家知名中介。

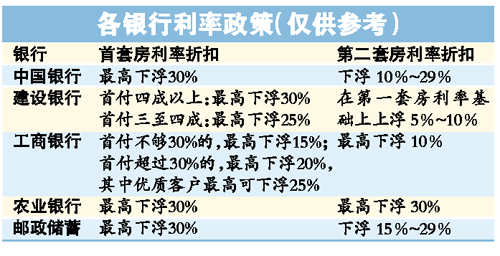

對于記者提出的利率能否打7折的問題,各大中介公司的職員都非常肯定地表示第一套房肯定沒問題。為保險起見,中介公司大多推薦農行和郵政儲蓄銀行,因為在這兩家銀行獲得7折利率優惠的把握比較大。

保來理財的黃先生告訴記者,現在購買首套房基本上都可以獲得7折優惠利率,即使是第二套房也可能獲得比較大的折扣。

隨后記者走訪了多家銀行網點,了解到的情況與中介的說法基本一致。農業銀行江南西支行的王小姐告訴記者,目前該支行首套房貸款利率基本上都可以打7折,第二套房一般都可打7折,即使是打不到7折也可以打7.1折。

不同銀行優惠相差甚遠

中國銀行駿景路支行的工作人員告訴記者,如果是首套住房,且客戶資信程度比較好的話,可以申請到7折優惠利率,但第二套房貸款獲得7折優惠利率的難度則比較大。郵政儲蓄銀行水蔭路支行的林主管告訴記者,第一套房一般都可以打7折,首付可以低至兩成;第二套房首付必須達到四成,利率才可以下浮10%~15%。

不過也有銀行對7折優惠利率的審批非常嚴格,如建設銀行大德路支行的工作人員就告訴記者,雖然最高折扣可以達到7折,但是要看申請者以及房產的實際情況才能確定具體的折扣。

計算器

貸款50萬

利息相差近12萬

不算不知道,算起來嚇一跳,以貸款50萬元按揭20年計算,如果能夠獲得7折優惠利率每月的按揭為3072元,20年下來本息合計73.73萬元;如果利率不打折,每月的按揭變成3564元,20年下來本息合計85.56萬元,相差了近12萬元。

首套房認定標準不一

貸款利率也不盡相同

另一個影響買家房貸利率的則是各家銀行對首套房的認定標準,一些銀行的標準是只要客戶之前貸過款買房就都算第二套房。而一些銀行的標準則松一些,只要之前的貸款已經結清就算第一套。

如農行江南西支行的王小姐表示,該支行的標準是只要之前沒有貸過款就算第一套房,而郵政儲蓄銀行水蔭路支行的林主管則表示,只要之前的貸款已結清,該行就認定是第一套房。

一些銀行首套房認定以家庭為單位,即只要家庭成員曾經買過房,就算是第二套房;但另一些銀行則是以個人為認定單位,這意味著如果客戶已是買第二套房,可以以未買過房的家庭成員的名義來申請貸款,也可以獲得第一套房的貸款利率。

無論是房產中介還是銀行貸款人員都告訴記者,近期貸款政策變化很頻繁,想獲得7折優惠必須抓緊時間。記者在上周咨詢工商銀行的多家分行,均表示第一套房可以獲得7折優惠利率,然而昨日記者就得到消息,工行優惠政策有所收緊,即使是第一套房,也要首付超過三成并且是銀行的優質客戶才能夠獲得最高7.5折的優惠利率。

買房者在簽訂買賣合同前,要向銀行詳細了解貸款政策,并選擇最適合自己的銀行。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。