|

|

新浪財(cái)經(jīng) > 滾動(dòng)新聞 > 部委專題--財(cái)政部 > 正文

關(guān)于印發(fā)《浙江省再生資源增值稅退稅審核審批操作辦法》的通知

財(cái)駐浙監(jiān)[2009]32號(hào)

各市、縣(市、區(qū))財(cái)政局、國(guó)家稅務(wù)局、人民銀行,國(guó)家金庫(kù)浙江省內(nèi)各代理支庫(kù)(寧波不發(fā)):

2009年國(guó)家對(duì)再生資源增值稅政策由免稅改為退稅后,由于我省涉及的企業(yè)數(shù)量多,分布廣,類型較為復(fù)雜,為盡快地將此項(xiàng)退稅政策落實(shí)到位,根據(jù)《財(cái)政部國(guó)家稅務(wù)總局關(guān)于再生資源增值稅政策的通知》(財(cái)稅〔2008〕157號(hào))及《財(cái)政部關(guān)于明確辦理再生資源增值稅退稅程序的補(bǔ)充通知》(財(cái)監(jiān)〔2009〕7號(hào))文件精神,結(jié)合浙江省實(shí)際,特研究制定了《浙江省再生資源增值稅退稅審核審批操作辦法》,現(xiàn)印發(fā)給你們,請(qǐng)貫徹執(zhí)行。在執(zhí)行中有什么問題,請(qǐng)及時(shí)反映。

附件:浙江省再生資源增值稅退稅審核審批操作辦法

財(cái)政部駐浙江省財(cái)政監(jiān)察專員辦事處 浙江省財(cái)政廳

浙江省國(guó)家稅務(wù)局中國(guó)人民銀行杭州中心支行

二○○九年三月十七日

附件:

浙江省再生資源增值稅退稅審核審批操作辦法

第一章總則

第一條 為落實(shí)好國(guó)家對(duì)再生資源回收行業(yè)一般增值稅先征后退(以下簡(jiǎn)稱退稅)優(yōu)惠政策,完善我省(不含寧波市,下同)增值稅退稅審批機(jī)制,進(jìn)一步提高退稅工作質(zhì)量和工作效率,根據(jù)《財(cái)政部關(guān)于印發(fā)<財(cái)政監(jiān)察專員辦事處一般增值稅退稅行政審批管理程序暫行規(guī)定>的通知》(財(cái)監(jiān)〔2003〕110號(hào))、《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于再生資源增值稅政策的通知》(財(cái)稅〔2008〕157號(hào)) 及《財(cái)政部關(guān)于明確辦理再生資源增值稅退稅程序的補(bǔ)充通知》(財(cái)監(jiān)〔2009〕7號(hào))文件精神,結(jié)合浙江省實(shí)際,制定本操作辦法。

第二條 浙江省退稅須經(jīng)退稅資格認(rèn)定、企業(yè)申報(bào)、財(cái)政初審、匯總審核、復(fù)審及審批等程序。

縣(市、區(qū))財(cái)政部門負(fù)責(zé)資格認(rèn)定及退稅的初審工作;各市財(cái)政部門負(fù)責(zé)資格認(rèn)定及退稅的審核、匯總上報(bào)工作;省級(jí)財(cái)政部門負(fù)責(zé)資格認(rèn)定及退稅的復(fù)審工作;財(cái)政部駐浙江省財(cái)政監(jiān)察專員辦事處(以下簡(jiǎn)稱財(cái)政部浙江監(jiān)察辦)負(fù)責(zé)辦理資格認(rèn)定及退稅的審批工作,同時(shí)監(jiān)督檢查退稅政策的執(zhí)行情況。

第三條 省級(jí)、各市、縣(市、區(qū))財(cái)政部門在退稅業(yè)務(wù)工作上,接受財(cái)政部浙江監(jiān)察辦的指導(dǎo)。

第二章退稅資格認(rèn)定

第四條新辦理退稅的再生資源企業(yè),在首次辦理退稅前需進(jìn)行退稅的資格認(rèn)定。資格認(rèn)定須經(jīng)過企業(yè)申請(qǐng)、財(cái)政部門審核、財(cái)政部浙江監(jiān)察辦核準(zhǔn)3個(gè)程序。

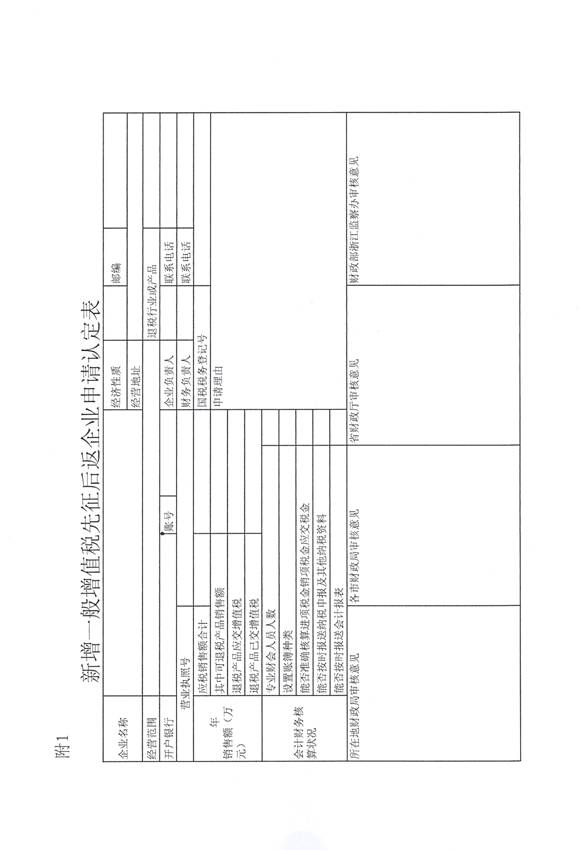

第五條申請(qǐng)。新辦理退稅企業(yè)向當(dāng)?shù)刎?cái)政部門申領(lǐng)填報(bào)《新增一般增值稅先征后退企業(yè)申請(qǐng)認(rèn)定表》一式5份(附1),同時(shí)附報(bào)如下資料各1份并加蓋公章:

(一)退稅資格認(rèn)定書面申請(qǐng)報(bào)告;

(二)營(yíng)業(yè)執(zhí)照、再生資源回收經(jīng)營(yíng)者備案登記證明、稅務(wù)登記證副本復(fù)印件;

(三)企業(yè)章程或協(xié)議復(fù)印件;

(四)銀行開戶許可證復(fù)印件;

(五)再生資源倉(cāng)儲(chǔ)、整理、加工場(chǎng)地的土地使用證和房屋產(chǎn)權(quán)證或租賃合同復(fù)印件;

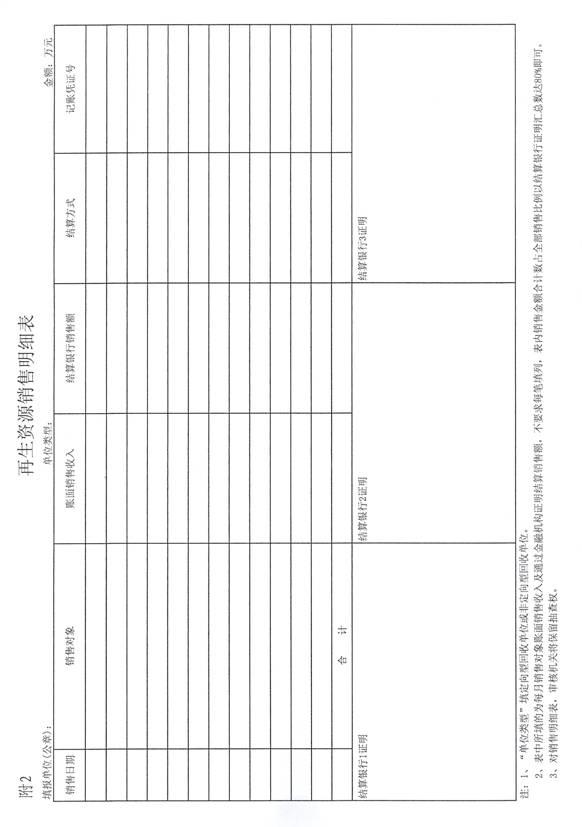

(六)再生資源銷售明細(xì)表(附2);

(七)未受處罰書面聲明(附3);

(八)國(guó)稅部門提供的2008年度免稅證明材料;

(九)上一年度會(huì)計(jì)報(bào)表復(fù)印件;

(十)會(huì)計(jì)人員從業(yè)資格證書復(fù)印件;

(十一)財(cái)政機(jī)關(guān)要求提供的其他資料。

第六條 審核。負(fù)責(zé)初審的財(cái)政部門審核申請(qǐng)企業(yè)的相關(guān)資料,在上報(bào)認(rèn)定意見前應(yīng)派人到現(xiàn)場(chǎng)審查審核有關(guān)條件的真實(shí)性,經(jīng)各市財(cái)政部門審核、匯總后報(bào)省級(jí)財(cái)政部門進(jìn)行資格復(fù)審。

第七條 核準(zhǔn)。財(cái)政部浙江監(jiān)察辦在收到省級(jí)財(cái)政部門資格認(rèn)定復(fù)審意見和資料后,根據(jù)重要性原則進(jìn)行實(shí)地抽查。抽查結(jié)束后10個(gè)工作日內(nèi)在《新增一般增值稅先征后退企業(yè)申請(qǐng)認(rèn)定表》上簽署核準(zhǔn)意見反饋給省級(jí)財(cái)政部門。

第三章退稅申報(bào)

第八條 經(jīng)核準(zhǔn)認(rèn)定的退稅企業(yè)一般按季向當(dāng)?shù)刎?cái)政部門提出退稅申請(qǐng)。退稅企業(yè)月度繳納的增值稅在500萬元以上(含500萬元),可按月提出退稅申請(qǐng)。

第九條 申報(bào)退稅企業(yè)應(yīng)報(bào)送以下相關(guān)資料:

(一)退稅申請(qǐng)正式文件;

(二)《一般增值稅退付申請(qǐng)書》原件,要求逐票填列增值稅入庫(kù)情況并加蓋申報(bào)人印章,稅單較多的企業(yè)可附加蓋公章的增值稅入庫(kù)明細(xì)清單;

(三)企業(yè)法人對(duì)退稅資料真實(shí)性聲明(附4);

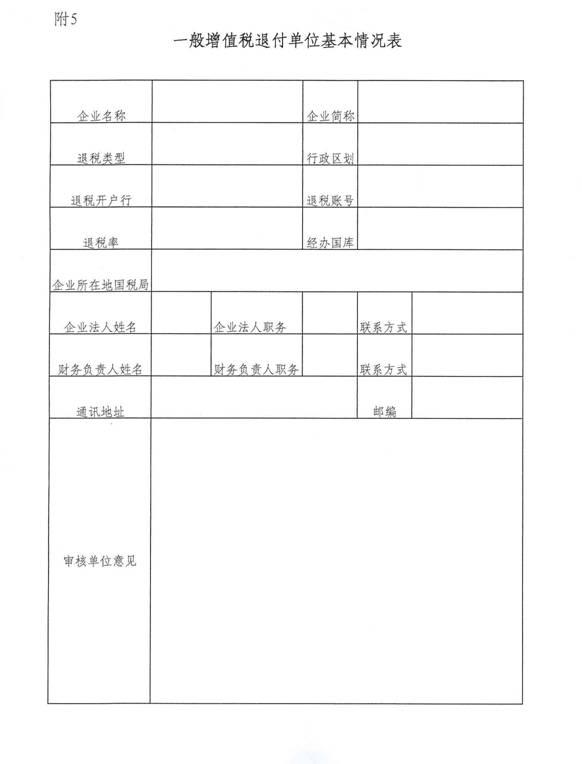

(四)當(dāng)?shù)刎?cái)政部門簽署意見的《一般增值稅退付申請(qǐng)單位基本情況表》(附5并隨附電子文檔);

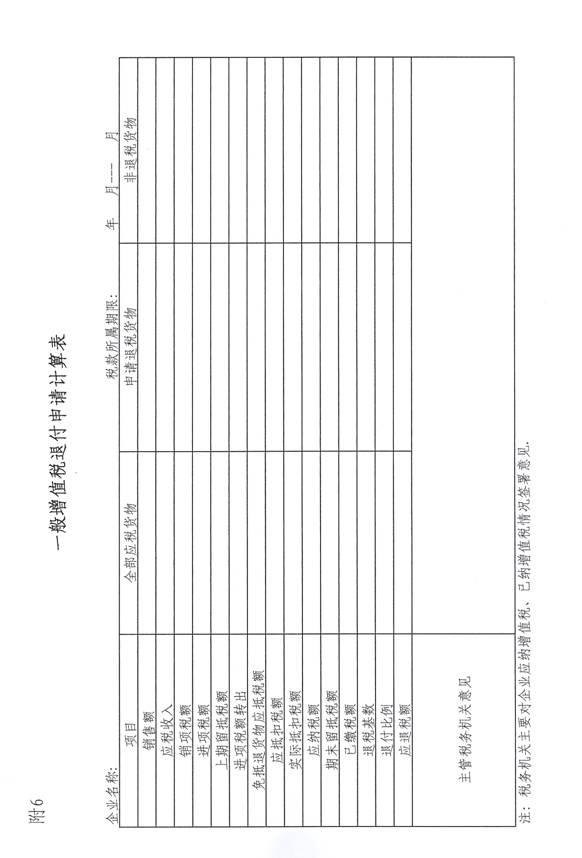

(五)當(dāng)?shù)貒?guó)稅部門簽署意見的《一般增值稅退付申請(qǐng)計(jì)算表》(附6并隨附電子文檔);

(六)經(jīng)金融機(jī)構(gòu)確認(rèn)的退稅期間再生資源銷售明細(xì)表;

(七)退稅期間《增值稅納稅申報(bào)表(適用于增值稅一般納稅人)》 (不需附納稅申報(bào)附表);

(八)退稅期間的損益表與資產(chǎn)負(fù)債表,如果退稅期間是全年,只需提供年度損益表與資產(chǎn)負(fù)債表;

(九)稅收繳款憑證復(fù)印件,如是采用一戶通扣款的,應(yīng)同時(shí)提供稅收繳款的完稅證;

(十)中介機(jī)構(gòu)出具的退稅期間專項(xiàng)審計(jì)報(bào)告;

(十一)審核所需的其他材料。

第四章初審與復(fù)審

第十條 當(dāng)?shù)刎?cái)政部門收到企業(yè)的退稅申請(qǐng)資料后,應(yīng)及時(shí)對(duì)報(bào)送資料進(jìn)行初審。初審的重點(diǎn)是:

(一)報(bào)送資料是否完整、準(zhǔn)確、有效;

(二)適用的政策、退稅比例是否準(zhǔn)確;

(三)企業(yè)財(cái)務(wù)核算是否正確;

(四)稅款金額是否已實(shí)際入庫(kù)。

當(dāng)?shù)刎?cái)政部門初審后,對(duì)符合退稅條件的,在企業(yè)報(bào)送的《一般增值稅退付申請(qǐng)書》和《一般增值稅退付申請(qǐng)單位基本情況表》上簽署意見并加蓋印章,連同報(bào)送的其他申報(bào)材料一并上報(bào)各市財(cái)政部門,由各市財(cái)政部門進(jìn)行審核、匯總后正式行文上報(bào)給財(cái)政部浙江監(jiān)察辦,同時(shí)抄省級(jí)財(cái)政部門。

第十一條 省級(jí)財(cái)政部門對(duì)各市財(cái)政部門上報(bào)的申請(qǐng)退稅資料就上述第十條所列重點(diǎn)進(jìn)行認(rèn)真復(fù)審,在《一般增值稅退付申請(qǐng)書》上簽署意見并加蓋印章報(bào)財(cái)政部浙江監(jiān)察辦。

第十二條 財(cái)政部門初、復(fù)審時(shí)間依照財(cái)稅〔2008〕157號(hào)文件規(guī)定執(zhí)行。

第五章終審?fù)藥?kù)

第十三條財(cái)政部浙江監(jiān)察辦對(duì)上報(bào)的退稅材料進(jìn)行終審。重點(diǎn)審核以下內(nèi)容:

(一)三級(jí)財(cái)政初、復(fù)審意見;

(二)企業(yè)適用退稅政策的合規(guī)性;

(三)企業(yè)退稅金額的準(zhǔn)確性。

第十四條 財(cái)政部浙江監(jiān)察辦在終審基礎(chǔ)上作出批復(fù),并在《一般增值稅退付申請(qǐng)書》上簽署意見。批復(fù)文件連同《一般增值稅退付申請(qǐng)書》相應(yīng)聯(lián)抄送省財(cái)政廳、各市、縣(區(qū))財(cái)政部門、國(guó)家稅務(wù)局及人民銀行國(guó)庫(kù)部門(含代理國(guó)庫(kù))。

第十五條 各市財(cái)政部門收到財(cái)政部浙江監(jiān)察辦同意企業(yè)退稅的批復(fù)后,應(yīng)及時(shí)督促相關(guān)縣(市、區(qū))財(cái)政部門在5個(gè)工作日內(nèi)開具“收入退還書”,加蓋預(yù)留人民銀行國(guó)庫(kù)的印鑒并送交當(dāng)?shù)厝嗣胥y行國(guó)庫(kù)。

第十六條 人民銀行國(guó)庫(kù)收到財(cái)政部浙江監(jiān)察辦同意退稅的批復(fù)文件、“收入退還書”和《增值稅退付申請(qǐng)書》第四聯(lián),核對(duì)一致后辦理退庫(kù)。

相關(guān)市、縣(市、區(qū))財(cái)政部門待人民銀行國(guó)庫(kù)辦結(jié)退付手續(xù)后,應(yīng)在退稅企業(yè)完稅憑證原件上加蓋“已退付”專用章,連同《增值稅退付申請(qǐng)書》第一聯(lián)退還退稅企業(yè)。

第十七條 各市財(cái)政部門應(yīng)在人民銀行國(guó)庫(kù)辦結(jié)退付手續(xù)10個(gè)工作日內(nèi)將相關(guān)縣(市、區(qū))收入退還書復(fù)印件匯總報(bào)送財(cái)政部浙江監(jiān)察辦。

第六章退稅監(jiān)督檢查

第十八條 負(fù)責(zé)初審、匯總審核、復(fù)審的財(cái)政部門應(yīng)當(dāng)定期向同級(jí)公安、商務(wù)、環(huán)保和稅務(wù)部門及人民銀行國(guó)庫(kù)對(duì)退稅企業(yè)聲明的內(nèi)容進(jìn)行核實(shí),對(duì)經(jīng)查實(shí)與聲明不符的問題依據(jù)財(cái)稅〔2008〕157號(hào)文件進(jìn)行處理。

第十九條 各級(jí)財(cái)政、國(guó)稅、財(cái)政部浙江監(jiān)察辦相關(guān)職能部門應(yīng)在退稅審核審批工作中加強(qiáng)聯(lián)系,對(duì)出現(xiàn)的問題要及時(shí)進(jìn)行通報(bào)溝通。

第二十條 在退稅審核審批工作中,有關(guān)財(cái)政部門及其工作人員,必須嚴(yán)格執(zhí)法。財(cái)政部浙江監(jiān)察辦將不定期地開展退稅政策落實(shí)情況的檢查。對(duì)于監(jiān)督檢查中發(fā)現(xiàn)的問題,依據(jù)《中華人民共和國(guó)預(yù)算法》、《中華人民共和國(guó)會(huì)計(jì)法》、《中華人民共和國(guó)預(yù)算法實(shí)施條例》、《財(cái)政違法行為處罰處分條例》等法律法規(guī)進(jìn)行查處。對(duì)于涉嫌犯罪的,及時(shí)移送司法機(jī)關(guān),同時(shí)向財(cái)政部報(bào)告。

第七章附則

第二十一條 本操作辦法由財(cái)政部浙江監(jiān)察辦負(fù)責(zé)解釋。

第二十二條 本操作辦法從2009年1月1日?qǐng)?zhí)行。

第二十三條 企業(yè)銷售自產(chǎn)綜合利用生物柴油退稅操作比照此辦法執(zhí)行。

附:1.《新增一般增值稅先征后退企業(yè)申請(qǐng)認(rèn)定表》

2.再生資源銷售明細(xì)表

3.未受處罰聲明

4.退稅資料真實(shí)性聲明

5.《一般增值稅退付申請(qǐng)單位基本情況表》

6.《一般增值稅退付申請(qǐng)計(jì)算表》

|

|

附3

未 受 處 罰 聲 明

財(cái)政部駐浙江省財(cái)政監(jiān)察專員辦事處:

本企業(yè)根據(jù)財(cái)稅〔2008〕157號(hào)文件要求,特此申明:本企業(yè)自2007年1月1日起,在企業(yè)各項(xiàng)經(jīng)營(yíng)活動(dòng)中,未因違反《中華人民共和國(guó)反洗錢法》、《中華人民共和國(guó)環(huán)境保護(hù)法》、《中華人民共和國(guó)稅收征收管理法》、《中華人民共和國(guó)發(fā)票管理辦法》、《中華人民共和國(guó)治安管理處罰法》和《再生資源回收管理辦法》而受到刑事處罰或相關(guān)行政處罰。如有上述違法違規(guī)行為而有瞞報(bào)、虛報(bào)之行為,愿承擔(dān)一切責(zé)任。

聲明單位(公章)

年月日

附4

退稅資料真實(shí)性聲明

財(cái)政部駐浙江省財(cái)政監(jiān)察專員辦事處:

本企業(yè)鄭重聲明:在此次辦理一般增值稅先征后退中所提交的申報(bào)材料內(nèi)容和所附資料均真實(shí)、合法,如有不實(shí)之處,愿負(fù)相應(yīng)的法律責(zé)任,并承擔(dān)由此產(chǎn)生的一切后果。

特此聲明。

企業(yè)法定代表人(簽字)

年月日

|

|

相關(guān)專題:

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

- 【短信】一粒沙里有…

- 今天夜間到明天,你…

- 大自然將鮮花座位禮…

- 其實(shí)你就是肚子大了…

- 【彩鈴】假如愛能重來過

- I Need you

- 紅裙 好久不見

- 恒星 我和你

- 【鈴聲】愛就是手

- 是你不會(huì)錯(cuò)

- 舊玩具 再見

- 圍城 我戀愛了

- 【圖片】平安神燈

- 豬豬愛你

- 愛情回憶錄

- 雪落無聲 寵物家園