|

|

ЦРРЕМ©ё»КРЦөТ»ИХСь”Ш ЯҖУРХl(shuЁӘ)ҢўІҪЖдәуүm

ЎЎЎЎ

|

ҳI(yЁЁ)ғИ(nЁЁi)ИЛКҝЦёіцЈ¬ЦРРЕМ©ё»Ифөш„Э(shЁ¬)І»Ц№Ј¬ҳOУРҝЙДЬұ»МЮіэіцЛ{(lЁўn)»I№ЙРРБР

|

|

ЎЎЎЎЦРРЕМ©ё»(00267.HK)ЧтИХФЪПгёЫҸН(fЁҙ)ЕЖЈ¬й_(kЁЎi)КРҫНҝсР№І»Ц№Ј¬ФшТ»¶ИМҪөНЦБГҝ№Й6.49ёЫФӘЈ¬И«ИХКХ?qЁ«ng)?bЁӨo)6.52ёЫФӘЈ¬Т»ИХЦ®ғИ(nЁЁi)өшИҘ55%ЎЈҢ§(dЁЈo)ЦВЖд№Йғr(jiЁӨ)ҝсөшөДФӯТтұ»ХJ(rЁЁn)һйКЗЎ°АЫУӢ(jЁ¬)ЖЪҷа(quЁўn)ЎұЈ¬ҫНКЗҪсДкДкіхЧҢФS¶аПгёЫё»әАМқөГ“pКЦ ҖД_өДAccumulatorЎЈ

ЎЎЎЎЧтИХЯҖУРНвлҠПыПўЈ¬·QЦРдXәНәюДПУРЙ«ТСҪӣ(jЁ©ng)ҙ_ХJ(rЁЁn)ӣ](mЁҰi)УРҢҰ(duЁ¬)ӣ_°ДФӘөДНв…RәПјs°ІЕЕЈ¬ө«Н¬ҳУФЪ°ДҙуАыҒҶ“нУРҙуБҝиFөVКҜЩY®a(chЁЈn)өДТ»Р©ЖуҳI(yЁЁ)ҫЬҪ^ПтГҪуwНёВ¶№«ЛҫөДҢҰ(duЁ¬)ӣ_ІЯВФЎЈ

ЎЎЎЎ»щҪрҪӣ(jЁ©ng)АнҪЁЧh’ҒКЫЈ¬ұнКҫұM№Ь№«ЛҫКРУҜВКДҝЗ°ғHһй1.32ұ¶Ј¬ө«КРҲц(chЁЈng)ҢҰ(duЁ¬)№«ЛҫөДРЕРДФЪ¶МЖЪғИ(nЁЁi)ҹo(wЁІ)·Ё»ЦҸН(fЁҙ)ЎЈёчҙуРРТаҝҙөӯФ“№ЙЈ¬јҠјҠПВХ{(diЁӨo)Фu(pЁӘng)јү(jЁӘ)ЎўҝсПчДҝҳЛ(biЁЎo)ғr(jiЁӨ)ЎЈҳI(yЁЁ)ғИ(nЁЁi)ИЛКҝЦёіцЈ¬ЦРРЕМ©ё»Ифөш„Э(shЁ¬)І»Ц№Ј¬ҳOУРҝЙДЬұ»МЮіэіцЛ{(lЁўn)»I№ЙРРБРЎЈ

ЎЎЎЎНжAccumulatorҢҰ(duЁ¬)ӣ_пL(fЁҘng)лU(xiЁЈn)Јҝ

ЎЎЎЎЦРРЕМ©ё»ДҝЗ°іЦУР°ДФӘАЫУӢ(jЁ¬)ДҝҳЛ(biЁЎo)ҝЙЪH»ШЯh(yuЁЈn)ЖЪәПјsЎўГҝИХАЫУӢ(jЁ¬)°ДФӘЯh(yuЁЈn)ЖЪәПјsЎўлpШӣҺЕАЫУӢ(jЁ¬)ДҝҳЛ(biЁЎo)ҝЙЪH»ШЯh(yuЁЈn)ЖЪәПјsәНИЛГсҺЕАЫУӢ(jЁ¬)ДҝҳЛ(biЁЎo)ҝЙЪH»ШЯh(yuЁЈn)ЖЪәПјsЎЈ

ЎЎЎЎҙЛоҗәПјsХэКЗҪсДкДкіхЧҢФS¶аПгёЫё»әАМқөГ“pКЦ ҖД_өДAccumulatorЎЈЯ@·NҸН(fЁҙ)лsөДёЯпL(fЁҘng)лU(xiЁЈn)СЬЙъ®a(chЁЈn)Ж·ФЪДҝҳЛ(biЁЎo)Нв…RЙПЙэ•r(shЁӘ)Ј¬ҝЙТФХЫҝЫғr(jiЁӨ)ёсЩIИлҒн(lЁўi)ЩҚеXЈ¬ө«УРЙППЮЈ¬ө«ФЪДҝҳЛ(biЁЎo)Нв…RПВөш•r(shЁӘ)Ј¬Н¶ЩYХЯЯҖКЗТӘТФ…f(xiЁҰ)Чhғr(jiЁӨ)ёсФЪТҺ(guЁ©)¶ЁөДәПН¬ЖЪғИ(nЁЁi)лpұ¶өШЩIИлЎ°ЩFШӣЎұЈ¬¶шЗТӣ](mЁҰi)УРПВПЮЎЈФS¶аН¶ЩYИЛй_(kЁЎi)КјҮLөҪМро^Ј¬ө«РРЗйПтПВәуЈ¬ұгЩrөГСӘұҫҹo(wЁІ)ҡwЎЈТтҙЛЈ¬ҳI(yЁЁ)ғИ(nЁЁi)ИЛКҝёщ“ю(jЁҙ)ЖдЦCТфЈ¬ҢўЯ@·N®a(chЁЈn)Ж·‘т·QһйЎ°I kill you laterЎұЈЁОТЯtьc(diЁЈn)ҡўДгЈ©ЎЈ

ЎЎЎЎЦРРЕМ©ё»ЦчПҜҳsЦЗҪЎЦЬТ»ФЪ°l(fЁЎ)Іј•ю(huЁ¬)ЙПұнКҫЈ¬ИФФЪЙъР§өД°ДФӘёЬ—UКҪНв…RәПјsЦ®јУҷа(quЁўn)ЖҪҫщғr(jiЁӨ)һй°ДФӘғ¶ГАФӘ0.87Ј¬ЛщТФ®”(dЁЎng)°ДФӘғ¶ГАФӘөНУЪ0.87Л®ЖҪөД•r(shЁӘ)әтЈ¬№«ЛҫРиТФ2ұ¶Ҫро~ҪУКХ°ДФӘЈ¬ЦұөҪ2010Дк10ФВЎЈ

ЎЎЎЎЦРгyҮш(guЁ®)лHдNКЫН¶ЩY·ю„Х(wЁҙ)ІҝВ“(liЁўn)ПҜ¶ӯКВа—„P“P(yЁўng)ұнКҫЈ¬Я\(yЁҙn)УГСЬЙъ№ӨҫЯҢҰ(duЁ¬)ӣ_Нв…RпL(fЁҘng)лU(xiЁЈn)КЗіЈУГөДКЦ·ЁЈ¬КРҲц(chЁЈng)ЙПТІУРЭ^һйӮчҪy(tЁҜng)әНәҶ(jiЁЈn)ҶОөДСЬЙъ№ӨҫЯЈ¬ЦРРЕМ©ё»ЩҸ(gЁ°u)ЩIЯ@·NҸН(fЁҙ)лsУЦёЯпL(fЁҘng)лU(xiЁЈn)өД®a(chЁЈn)Ж·Ј¬І»ЕЕіэУРН¶ҷC(jЁ©)өДіЙ·ЦЎЈ

ЎЎЎЎМAіЈДоЦёіцЈ¬ЦРРЕМ©ё»оA(yЁҙ)УӢ(jЁ¬)иFөVн—(xiЁӨng)ДҝөДЩYұҫРиЗуһй16ғ|°ДФӘЈ¬ө«°ҙХХ1°ДФӘғ¶0.87ГАФӘөДҲМ(zhЁӘ)РРғr(jiЁӨ)УӢ(jЁ¬)ЛгЈ¬ЖдәһУҶөДНв…RәПјsТҺ(guЁ©)ДЈі¬Я^(guЁ°)БЛ90ғ|°ДФӘЈ¬ТтҙЛЈ¬ЛыҢҰ(duЁ¬)Ф“№«ЛҫәһУҶҙЛоҗәПјsҢҰ(duЁ¬)ӣ_ШӣҺЕпL(fЁҘng)лU(xiЁЈn)өДХf(shuЁӯ)·ЁұнКҫЩ|(zhЁ¬)ТЙЎЈCFC SeymourЧCИҜ№«ЛҫөДКЧПҜН¶ЩYІЯВФҺҹ Dariusz Kowalczyk„tХJ(rЁЁn)һйЦРРЕМ©ё»өДЯ@·NЧц·ЁКЗЎ°Я^(guЁ°)¶ИҢҰ(duЁ¬)ӣ_ЎұЈЁoverhedgeЈ©ЎЈ

ЎЎЎЎKowalczykФЪҪУКЬІЙФL•r(shЁӘ)ЦёіцЈ¬ЦРРЕМ©ё»ЦБҪсӣ](mЁҰi)УРНёВ¶Я@Р©Нв…RәПјsКЗәО•r(shЁӘ)әһУҶөДЈ¬К№өГНвҪзҹo(wЁІ)·ЁЦӘөАЛыӮғҫЯуwөД“pК§УР¶аЙЩЎЈЛыЯҖұнКҫЈәЎ°ОТІ»ХJ(rЁЁn)һйЩIЯ@·N®a(chЁЈn)Ж·өДЦ»УРЦРРЕМ©ё»Т»јТЎЈҪьДкҒн(lЁўi)Ј¬ФS¶аЦРҮш(guЁ®)№«ЛҫИҘҮш(guЁ®)НвКХЩҸ(gЁ°u)өV®a(chЁЈn)әНДЬФҙЩY®a(chЁЈn)Ј¬УИЖдКЗФЪ°ДҙуАыҒҶЎЈө«ҙуЧЪЙМЖ·ғr(jiЁӨ)ёсөДҙу·щЙП“P(yЁўng)әН°ДФӘФЪЗ°Т»лA¶ОТ»В·ЧЯёЯК№өГЛыӮғөДҙ_УРҢҰ(duЁ¬)ӣ_пL(fЁҘng)лU(xiЁЈn)өДРиТӘЎЈН¬•r(shЁӘ)Ј¬ФЪКХЩҸ(gЁ°u)Я^(guЁ°)іМЦРЈ¬ЧчһйоҷҶ–(wЁЁn)өДН¶ЩYгyРР•ю(huЁ¬)·eҳOөШПтЯ@Р©ЦРҮш(guЁ®)ЖуҳI(yЁЁ)НЖЛ]ёч·NСЬЙъ№ӨҫЯЈ¬°ьАЁёЯпL(fЁҘng)лU(xiЁЈn)өД№ӨҫЯЎЈЎұ

ЎЎЎЎН¶ЩYХЯҶКК§РЕРД

ЎЎЎЎЦРРЕМ©ё»өДёЬ—UКҪНв…RәПјsК№өГ№«Лҫ•әМқ155ғ|ёЫФӘЈ¬¶ШЕжЧCИҜН¶ЩYҪӣ(jЁ©ng)АнJackson WongХJ(rЁЁn)һйЈ¬ЦРРЕМ©ё»¬F(xiЁӨn)ФЪҫНПсКЗТ»оwХЁҸ—Ј¬Ў°¶шЗТКЗТ»оwІ»ЦӘәО•r(shЁӘ)ұ¬ХЁөДХЁҸ—ЎұЈ¬иbУЪФ“№«ЛҫН¶ЩYөДНв…RСЬЙъ®a(chЁЈn)Ж·Ҫро~Ц®ҫЮЈ¬іЦУРФ“№ЙөДН¶ЩYХЯ¬F(xiЁӨn)ФЪПа®”(dЁЎng)УЪКЗФЪН¶ЩY°ДФӘЈ¬Из№ы°ДФӘғ¶ГАФӘЯM(jЁ¬n)Т»ІҪПВөшЈ¬№«ЛҫМқ“pо~ҢўА^Аm(xЁҙ)ФцҙуЎЈ

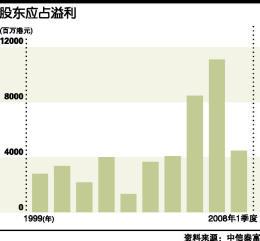

ЎЎЎЎФ“№ЙКЗЧтМмёЫҪ»Лщұн¬F(xiЁӨn)ЧоІоөДЛ{(lЁўn)»I№ЙЈ¬УЙУЪДҝЗ°КРЦөТСО®ҝsЦБ143ғ|ёЫФӘЈ¬һй42Ц»Л{(lЁўn)»I№ЙЦРЧоөНЈ¬ЭxБўЩY®a(chЁЈn)№ЬАнІЯВФҺҹј°»щҪрҪӣ(jЁ©ng)АнкҗмПҸҠ(qiЁўng)ХJ(rЁЁn)һйФ“№ЙәЬҝЙДЬұ»МЮіэЛ{(lЁўn)»I№ЙРРБРЎЈ

ЎЎЎЎё»ІэЧCИҜҝӮҪӣ(jЁ©ng)АнМAіЈДоұнКҫЈ¬Н¶ЩYХЯТт№ЬАнҢУҶКК§БЛҝЙРЕ¶И¶ш’ҒКЫФ“№ЙЈ¬ҪЁЧhДҝЗ°»ШұЬФ“№ЙЎЈЛыФЪҪУКЬЎ¶өЪТ»Ш”(cЁўi)Ҫӣ(jЁ©ng)ИХ?qЁ«ng)?bЁӨo)Ў·ІЙФL•r(shЁӘ)ұнКҫЈәЎ°Я@КЗ№«Лҫ№ЬАнҢУөДІ»Ш“(fЁҙ)Шҹ(zЁҰ)ИОЈ¬Тт?yЁӨn)йӣ](mЁҰi)УРұMөҪЙПКР№«Лҫ‘Ә(yЁ©ng)УРШҹ(zЁҰ)ИО¶шФміЙөДҮА(yЁўn)ЦШМқ“pЈ¬БоИЛҹo(wЁІ)·ЁҪУКЬЎЈЎұ

ЎЎЎЎЛыН¬•r(shЁӘ)Сa(bЁі)ідЈәЎ°ИОәОЙПКР№«ЛҫФЪЧчҝЙДЬУ°н‘№«ЛҫКРЦө10%ТФЙПөДӣQ¶Ё•r(shЁӘ)Ј¬¶јұШнҡҪӣ(jЁ©ng)Я^(guЁ°)№Й–|ҙу•ю(huЁ¬)өДУ‘Х“НЁЯ^(guЁ°)Ј¬ТтҙЛЈ¬Я@КВІ»ғHғHКЗғЙО»ЮoВҡөДШ”(cЁўi)„Х(wЁҙ)ёЯ№ЬөДШҹ(zЁҰ)ИОЈ¬¶шЗТКЗХыӮҖ(gЁЁ)№ЬАнҢУөДК§ВҡЎЈЎұЛыМШ„eЦёіцЈ¬Ф“№«ЛҫөД¶ӯКВҝӮҪӣ(jЁ©ng)Ан·¶шҷэgКЗёЫҪ»ЛщөДӘҡ(dЁІ)Бў·ЗҲМ(zhЁӘ)РР¶ӯКВЎўҸҠ(qiЁўng)·eҪрҫЦЦчПҜј°ЧCұO(jiЁЎn)•ю(huЁ¬)КХЩҸ(gЁ°u)ј°әПІўОҜҶT•ю(huЁ¬)ЦчПҜЈ¬‘Ә(yЁ©ng)Ф“әЬЗеіюЙПКР№«Лҫ‘Ә(yЁ©ng)ЧсСӯөДТҺ(guЁ©)„tЎЈ

ЎЎЎЎёЫҪ»ЛщӘҡ(dЁІ)Бў¶ӯКВЎўӘҡ(dЁІ)БўШ”(cЁўi)Ҫӣ(jЁ©ng)№ЙФu(pЁӘng)ИЛDavid WebbЧ«ОДЦёіцЈ¬ЦРРЕМ©ё»ФЪБщӮҖ(gЁЁ)РЗЖЪЗ°ҫН°l(fЁЎ)¬F(xiЁӨn)№«ЛҫФЪНв…RәПјsдӣөГҫЮо~Мқ“pЈ¬¬F(xiЁӨn)ФЪҢҰ(duЁ¬)Н⹫ІјЈ¬п@КҫіцЖдғИ(nЁЁi)ІҝұO(jiЁЎn)№ЬҙжФЪВ©¶ҙЎЈ

ЎЎЎЎWebbН¬•r(shЁӘ)ЦёіцЈ¬ёщ“ю(jЁҙ)Ф“№«Лҫ2007ДкДкҲу(bЁӨo)Ј¬ЦчПҜҳsЦЗҪЎөДЕ®ғәҳsГч·ҪІЕКЗјҜҲF(tuЁўn)өДШ”(cЁўi)„Х(wЁҙ)Іҝ¶ӯКВЈ¬¶шТСлxВҡөДҸҲБў‘—ј°ЦЬЦҫЩtЈ¬Ц»КЗёұ¶ӯКВҝӮҪӣ(jЁ©ng)Анј°ҲМ(zhЁӘ)РР¶ӯКВЎЈ

ЎЎЎЎҮш(guЁ®)лHҙуРРҝҙөӯ

ЎЎЎЎ»ЁЖмјҜҲF(tuЁўn)ҢўЦРРЕМ©ё»ДҝҳЛ(biЁЎo)ғr(jiЁӨ)ҸД28ёЫФӘПВХ{(diЁӨo)ЦБ6.66ёЫФӘЈ¬ҢўФu(pЁӘng)јү(jЁӘ)ҸДЩIЯM(jЁ¬n)ПВХ{(diЁӨo)ЦБЩuіцЈ¬Іў·QЈ¬Из№ы°ДФӘғ¶ГАФӘөшЦБ0.5ГАФӘЈ¬„tМқ“pҢўҸДДҝЗ°өД155ғ|ёЫФӘ”U(kuЁ°)ҙуЦБ260ғ|ёЫФӘЎЈұM№ЬЦРРЕјҜҲF(tuЁўn)ҢўһйФ“№«Лҫ°ІЕЕ15ғ|ГАФӘӮдУГРЕЩJЈ¬ө«Ф“РРұнКҫҢҰ(duЁ¬)Ф“№«ЛҫҲМ(zhЁӘ)РРЩJҝоәПН¬өДДЬБҰӣ](mЁҰi)УРРЕРДЎЈ

ЎЎЎЎАп°әЧCИҜЦёіцЈ¬Гҝ№ЙЩY®a(chЁЈn)ғфЦө“ЬӮд10ёЫФӘҢўК№Ф“№«ЛҫөДЩY®a(chЁЈn)ғфЦөУЙ42ёЫФӘҪөөҪ32ёЫФӘЈ¬БнНвЈ¬1997ДкҪрИЪОЈҷC(jЁ©)•r(shЁӘ)Ј¬Ф“№«Лҫ№Йғr(jiЁӨ)Э^ЩY®a(chЁЈn)ғфЦөөДЧоҙуХЫЧҢһй54%Ј¬¶шҙЛЭҶҪрИЪОЈҷC(jЁ©)ёьҮА(yЁўn)ЦШЈ¬Ф“№«ЛҫЯҖГжЕRЧФјәӘҡ(dЁІ)УРөДҶ–(wЁЁn)о}Ј¬ТтҙЛЈ¬ҢўФ“№ЙФu(pЁӘng)јү(jЁӘ)УЙЩIЯM(jЁ¬n)ПВХ{(diЁӨo)ЦБЩuіцЈ¬ҢўДҝҳЛ(biЁЎo)ғr(jiЁӨ)УЙ32.00ёЫФӘҪөЦБ9.60ёЫФӘЎЈ

ЎЎЎЎДҰёщҙуНЁТІ°СФ“№ЙФu(pЁӘng)јү(jЁӘ)ҸДФціЦПВХ{(diЁӨo)ЦБңpіЦЈ¬°СДҝҳЛ(biЁЎo)ғr(jiЁӨ)ҸД36ёЫФӘПВХ{(diЁӨo)ЦБ10ёЫФӘЎЈФ“РРЦёіцЈ¬ҙЛҙОКВјюҢҰ(duЁ¬)№«ЛҫВ•Чu(yЁҙ)У°н‘ҫЮҙуЈ¬Н¶ЩYХЯРЕРДРиТӘәЬйL(zhЁЈng)•r(shЁӘ)йgІЕДЬ»ЦҸН(fЁҙ)Ј»Н¬•r(shЁӘ)УЙУЪЦЖФмҳI(yЁЁ)әНЖыЬҮҳI(yЁЁ)»¬ЖВЈ¬МШКвд“®a(chЁЈn)Ж·ГжЕRёьҙуүәБҰЈ¬ТтҙЛҢўФ“№«Лҫ2008ДкәЛРДАықҷ(rЁҙn)оA(yЁҙ)ЖЪПВХ{(diЁӨo)11%Ј¬2009ДкөДәЛРДАықҷ(rЁҙn)оA(yЁҙ)ЖЪПВХ{(diЁӨo)44%ЎЈ

ЎЎЎЎГАБЦ„tЦёіцЦРРЕМ©ё»өДпL(fЁҘng)лU(xiЁЈn)ҝШЦЖДЬБҰБоИЛК§НыЈ¬ҝј‘]өҪНв…RәПН¬Мқ“pөДТҺ(guЁ©)ДЈҫЮҙуЈ¬Ф“№«ЛҫФЪДё№«ЛҫөДӮдУГЩJҝоТФНвҝЙДЬРиТӘо~НвЕeӮщҒн(lЁўi)ҫSіЦБч„У(dЁ°ng)РФЈ¬оA(yЁҙ)УӢ(jЁ¬)ғфӮщ„Х(wЁҙ)ҷа(quЁўn)ТжұИҢўпjЙэЦБ100%ТФЙПЈ¬ТтҙЛҫSіЦЦРРЕМ©ё»ЕЬЭ”ҙуКРФu(pЁӘng)јү(jЁӘ)Ј¬ДҝҳЛ(biЁЎo)ғr(jiЁӨ)10.9ёЫФӘЎЈ

ЎЎЎЎЈЁұҫҲу(bЁӨo)МШјsУӣХЯКж•r(shЁӘ)ҢҰ(duЁ¬)ұҫОДТаУРШ•«I(xiЁӨn)Ј©

НхАЪСаПакP(guЁЎn)Ҳу(bЁӨo)өАЈә

ЦРРЕМ©ё»МқҪь20ғ|ГАФӘ ҳsЦЗҪЎЕ®ғәЙж°ёҢўұ»МҺ·Ц

ЦРРЕМ©ё»КРЦөҙу·щҝsЛ® Л{(lЁўn)»I№ЙөШО»»т?qЁұ)ўІ»ұ?/font>

ҫW(wЁЈng)УСФu(pЁӘng)Х“ ёь¶аФu(pЁӘng)Х“

- Ўҫ¶МРЕЎҝТ»БЈЙіАпУРЎӯ

- ҪсМмТ№йgөҪГчМмЈ¬ДгЎӯ

- ҙуЧФИ»Ңўхr»ЁЧщО»¶YЎӯ

- өШХрҹo(wЁІ)Зй пwРЕУРҗЫ(ЁӨi)

- ЎҫІКвҸЎҝјЩИзҗЫ(ЁӨi)ДЬЦШҒн(lЁўi)Я^(guЁ°)

- I Need you

- јtИ№ әГҫГІ»ТҠ(jiЁӨn)

- әгРЗ ОТәНДг

- ЎҫвҸВ•ЎҝҗЫ(ЁӨi)ҫНКЗКЦ

- КЗДгІ»•ю(huЁ¬)еe(cuЁ°)

- ЕfНжҫЯ ФЩТҠ(jiЁӨn)

- ҮъіЗ ОТ‘ЩҗЫ(ЁӨi)БЛ

- ЎҫҲDЖ¬ЎҝЖҪ°ІЙсҹф

- ШiШiҗЫ(ЁӨi)Дг

- җЫ(ЁӨi)Зй»Ш‘ӣдӣ

- С©Вдҹo(wЁІ)В• ҢҷОпјТҲ@