|

|

PPI漲10%緣于油電調(diào)價(jià) 專家稱傳導(dǎo)作用有限

|

PPI與CPI的背離越來越明顯,而PPI數(shù)據(jù)內(nèi)部并非鐵板一塊。生產(chǎn)資料出廠價(jià)格漲幅遠(yuǎn)超生活資料出廠價(jià)格漲幅,而后者甚至低于CPI漲幅本報(bào)攝影記者/高育文 制圖/蔣皓明

|

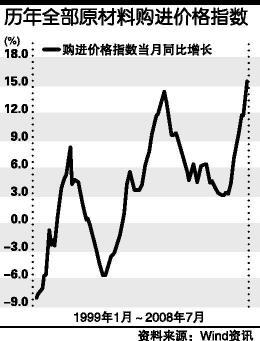

國家統(tǒng)計(jì)局昨日公布的數(shù)據(jù)顯示,7月份中國的PPI為10%,是1996年10月開始公布PPI數(shù)據(jù)以來的最高水平。其中,原材料、燃料、動(dòng)力購進(jìn)價(jià)格上漲15.4%。

按照國家統(tǒng)計(jì)局日程,今日將公布7月份CPI數(shù)據(jù)。

對(duì)CPI傳導(dǎo)作用有限

為糾正國內(nèi)的資源價(jià)格扭曲問題并緩解石油和電力企業(yè)的困難,中國在6月下旬CPI回調(diào)時(shí)曾提高了成品油和電力價(jià)格。上述調(diào)整措施的效果在7月份逐步顯示。其中,原油出廠價(jià)格在7月份同比上漲41.2%,增幅最為顯著。

雷曼兄弟中國高級(jí)經(jīng)濟(jì)學(xué)家孫明春在昨日發(fā)布的報(bào)告中表示,PPI通脹猛漲的主要推動(dòng)因素是6月底7月初燃料和電力管制價(jià)格的上調(diào),這提高了企業(yè)的生產(chǎn)成本。但食品價(jià)格下跌幫助降低了PPI中消費(fèi)品部分的通脹。

也許是要消除市場(chǎng)對(duì)于PPI高達(dá)10%的恐懼,國家統(tǒng)計(jì)局罕見地在發(fā)布PPI數(shù)據(jù)的同時(shí),配發(fā)了一篇由國務(wù)院發(fā)展研究中心宏觀經(jīng)濟(jì)部研究員張立群所撰寫的評(píng)論。在隨后接受《第一財(cái)經(jīng)日?qǐng)?bào)》采訪時(shí),張立群表示,他仍然堅(jiān)持文中的觀點(diǎn),即認(rèn)為此次PPI漲幅提高,不是經(jīng)濟(jì)總量失衡的表現(xiàn),也不會(huì)很快向CPI傳導(dǎo)。

張立群認(rèn)為,與1988年~1989年、1993年~1994年由于總需求過快擴(kuò)張引起了全面的供不應(yīng)求、進(jìn)而引起PPI漲幅提高的狀況不同,本輪PPI的增長(zhǎng)是結(jié)構(gòu)性的供求缺口引起的PPI漲幅提高,其根本原因是資源供給和需求之間的矛盾。

按照這一判斷,張立群分析認(rèn)為,價(jià)格上漲的傳導(dǎo)過程同總需求擴(kuò)張過快帶來的全面通脹不同。因?yàn)橘Y源供求矛盾引起的價(jià)格上漲,需要通過整個(gè)加工制造業(yè)體系逐步傳導(dǎo),價(jià)格上漲的傳導(dǎo)是不斷衰減的。

上述觀點(diǎn)也得到了其他經(jīng)濟(jì)學(xué)家的認(rèn)同。在他們看來,除了傳導(dǎo)路徑不同外,消費(fèi)品生產(chǎn)能力過剩也是導(dǎo)致PPI難以向下傳遞的原因。

申銀萬國高級(jí)經(jīng)濟(jì)學(xué)家李慧勇對(duì)記者表示,由于目前消費(fèi)品仍呈現(xiàn)供大于求的格局,PPI上漲1個(gè)百分點(diǎn),大概只能拉動(dòng)當(dāng)期非食品價(jià)格上漲0.13個(gè)百分點(diǎn)。因此,PPI上漲對(duì)CPI的影響主要在心理層面。而且PPI上漲并不能改變食品價(jià)格漲幅回落導(dǎo)致的CPI總體回落的局面。

事實(shí)上,從國家統(tǒng)計(jì)局所公布的數(shù)據(jù)來看,同生產(chǎn)相關(guān)的生產(chǎn)資料價(jià)格和同消費(fèi)相關(guān)的生活資料價(jià)格的上漲通道已經(jīng)在速度上出現(xiàn)了顯著分離。7月份,生產(chǎn)資料出廠價(jià)格同比上漲11.7%,而生活資料出廠價(jià)格同比上漲4.6%,還低于CPI的漲幅。

甚至從過去10年的數(shù)據(jù)觀察,孫明春表示,生產(chǎn)資料價(jià)格經(jīng)歷了明顯的周期,而生活資料價(jià)格仍然相對(duì)平穩(wěn)。只要中國消費(fèi)品相關(guān)制造行業(yè)存在產(chǎn)能過剩問題,企業(yè)就很難將上漲的生產(chǎn)成本轉(zhuǎn)嫁給消費(fèi)者。

針對(duì)資源供求矛盾帶來的生產(chǎn)資料價(jià)格上漲,張立群表示,治理此類價(jià)格上漲既要注意保持適度的經(jīng)濟(jì)增長(zhǎng)速度,防止對(duì)資源需求的過快增長(zhǎng),也要加大對(duì)企業(yè)的支持力度。

在他看來,既要通過財(cái)稅和金融方面的措施,為企業(yè)改造升級(jí)、加強(qiáng)管理、創(chuàng)新技術(shù)、消化成本增加因素、提高市場(chǎng)競(jìng)爭(zhēng)力創(chuàng)造良好外部環(huán)境;通過深化相應(yīng)的改革,加快完善市場(chǎng)經(jīng)濟(jì)體制機(jī)制,完善企業(yè)發(fā)展的內(nèi)在制度和機(jī)制。

等待油價(jià)下滑仍需時(shí)間

對(duì)于企業(yè)而言,PPI上漲的壓力則可能是致命的。

如果有企業(yè)需要在7月購買燃料動(dòng)力類、黑色金屬材料類、有色金屬類和化工原料類產(chǎn)品,它們將不得不接受其購進(jìn)價(jià)格同比分別上漲30.1%、26.9%、2.5%和9.0%的事實(shí)。與此相對(duì)應(yīng)的是,1~5月全國規(guī)模以上工業(yè)企業(yè)的利潤(rùn)增幅只有20.9%。

利好消息在于,國際原油價(jià)格已經(jīng)從每桶140美元的高位線上大幅下挫至113美元左右,使企業(yè)看到了成本回穩(wěn)的一線曙光。但問題在于,油價(jià)是否會(huì)真正回穩(wěn),接受政府管控油價(jià)的國內(nèi)企業(yè)又將在何時(shí)享受油價(jià)下滑的片刻輕松。

“原油價(jià)格實(shí)在是撲朔迷離,”一位石油分析師對(duì)記者表示,“原油價(jià)格存在慣性下跌的可能,但進(jìn)一步深度下跌的可能性則比較小,目前的問題在于是否能在110美元左右得到支撐。”

他分析說,對(duì)美國經(jīng)濟(jì)前景的擔(dān)憂、美元價(jià)格上升、能源需求的減緩、對(duì)沖基金在最近大規(guī)模的平倉都是迫使油價(jià)下挫的原因,從國際上主要對(duì)沖基金的持倉情況來看,在7月29日出現(xiàn)了自今年3月份以來首次凈空市場(chǎng)的狀態(tài),在美國國會(huì)立法加強(qiáng)對(duì)大宗商品炒作的監(jiān)管后,游資還在不斷從大宗商品交易市場(chǎng)撤出。該分析師對(duì)記者表示,近期可以緊盯110美元和100美元兩個(gè)支撐位。

“即便國際原油價(jià)格已經(jīng)在近期大幅回調(diào),中國國內(nèi)的原油價(jià)格還將持續(xù)地低于國際水平,所以回復(fù)正常化還需以時(shí)間,也將繼續(xù)提升PPI,”摩根士丹利大中華區(qū)首席經(jīng)濟(jì)學(xué)家王慶昨日表示,“在我們看來,其他原材料價(jià)格到頂將會(huì)幫助PPI達(dá)到頂峰。”

汪時(shí)鋒