|

|

龔方雄:看好內需概念的A股http://www.sina.com.cn 2008年02月02日 01:50 第一財經日報

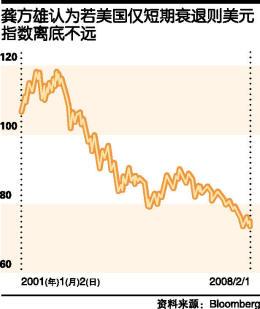

“冬天來了,春天還會遠嗎?”英國詩人雪萊在《西風頌》中這樣寫道。 今年1月15日,紐約,小雪,最低氣溫0攝氏度。在華爾街的瑟瑟寒風中,花旗集團的去年四季度財報亮相。這家總資產排名美國第一的銀行,去年四季度報出98.3億美元的虧損,這也是該公司1998年以來遭遇的首個季度虧損。消息發布后,全球股市應聲大跌,道瓊斯指數當天收盤下跌2.17%。據美國CNBC電視臺報道,花旗集團今年計劃裁員1.7萬~2.4萬人。當那些美國金融業的白領們收拾起公文包從風雪肆虐的華爾街走過時,他們也許未必知道,職業生涯的下一個春天會從什么時候開始。 1月17日下午,《第一財經日報》通過電話連線采訪了摩根大通中國研究部主管龔方雄。在他看來,美國經濟很可能將進入衰退,但如果美聯儲降息決心很大,美國有望在較短的時間內從經濟衰退中走出來,而美元也將見底反彈。 在記者與龔方雄對話后的1月22日和1月30日,美聯儲先后降息75和50個基點。 1 降息無法避免美國衰退 《第一財經日報》:一直以來消費是驅動美國經濟增長的強大引擎,但目前美國的房地產市場尚未見底,次貸危機還遠未結束,美國股市的行情也不太好,加上失業率近來上升到一個比較高的水平,你覺得這些對美國的消費者信心會產生多大的影響?你如何看待接下來美國宏觀經濟的走勢?美國經濟今年會步入衰退嗎? 龔方雄:美國經濟今年進入衰退的可能性非常大。消費者信心當然會受到剛才你講的這些因素的影響,美國消費者現在不光是心理上受到影響,在行動上也同樣受到影響。去年四季度包括去年12月的零售數據比預期要差很多。美聯儲接下來要降息50個基點或者75個基點可能都太晚了,無法避免美國經濟進入實質性的衰退。 《第一財經日報》:花旗集團近日公布了去年四季度財報,虧損將近100億美元,并引發了全球股市的大跌。在當前的經濟背景下,你如何看待今年美國股市的走勢? 龔方雄:美國股市今年會非常波動,整體上應該會震蕩繼續探底。美聯儲如果接下來減息50個基點或者75個基點,會對美國股市造成一個短期的反彈效應,但這個反彈效應只是一個技術性的反彈,對整體的市場氣氛會有一個改善,能不能讓美國股市短期見底是另外一回事。因為如果美國經濟在今年上半年進入衰退,今天減息或者這個月減息,效果要到下半年才能體現出來。因此短期內經濟放緩已成定局,衰退的可能性在增加,市場將調低對美國公司的盈利預期,這是造成美國股市繼續震蕩的一個根源。 《第一財經日報》:美元在過去相當長的一段時間里都很疲弱,自2002年以來,美元指數除2005年略有反彈之外,幾乎是單邊下行的走勢。你認為美元離底部還有多遠? 龔方雄:如果美聯儲降息決心很大,使美國的經濟衰退只是短期的衰退或者是淺度的放緩,美元有望在目前的基礎上繼續走強,可能離底部不遠。因為現在歐洲和日本的經濟形勢剛剛開始惡化,美國經濟調整的幅度比歐洲和日本要深一些,在這樣的情況下,美聯儲降息對美元的壓力不是很大。歐洲和日本經濟繼續惡化的程度應該比美國要大一些。底部應該是在1美元對1.5~1.55歐元左右吧。美元現在下跌的空間應該不大。 《第一財經日報》:美國目前面臨的另一個情況是,通脹壓力在逐步加大,你認為這會不會制約美聯儲的降息行動? 龔方雄:美國目前通脹還不算很嚴重,整體也就4%左右,離滯脹的程度還很遠。上世紀70年代初和80年代初滯脹的時候,通脹率達到15%左右。所以在目前通脹相對溫和的情況下,要刺激經濟增長,有必要保持一定的實際負利率。目前的通脹情況不會影響美聯儲的減息決定。而且經濟放緩也會把通脹率拉下來,通貨膨脹率是一個滯后的指標,而不是領先的指標。 《第一財經日報》:一旦美元觸底反彈,資金可能將重新流回美國,這將對全球金融市場產生怎樣的影響? 龔方雄:美元反彈對全球經濟整體上會產生正面的影響。因為美元反彈預示著美國經濟將會改善,這對全球經濟和金融市場都是個正面的消息。美元疲軟實際上給與美元相關的經濟體帶來了很多通脹的壓力,從這個角度來看,美元反彈是有利于全球金融市場的。 2 金價千美元石油七八十 《第一財經日報》:黃金是去年十分耀眼的一個商品投資品種,過去一年當中金價上漲了30%。不久前中國也上市了黃金期貨。你如何看待今年黃金的走勢? 龔方雄:今年黃金的走勢要看兩個趨勢,一個是美元的走勢,美元現在繼續下跌的空間已經不大,從這個方面對黃金的支撐作用有限;另外一個是資產表現,現在全球“股災”,股市過去一段時間比其他資產表現都要好,但現在全球股市進入調整,同時利率也很低,全球各個央行可能都會減息,因此債券的回報率也很差,從資產選擇的角度,其他資產的風險上升,大家可能就會去購買黃金,用于避險。 另外,從中印崛起的角度,黃金對中印來說既是消費品,也是保值品,中國人和印度人都很喜歡黃金。從需求角度,黃金仍然會繼續向上,但股市的反彈和美元的波動會給黃金的震蕩向上帶來波動。今年底黃金大概會到1000美元/盎司左右。 《第一財經日報》:過去的一段時間見證了油價的迅猛上漲,紐約原油期價一度突破100美元/桶。你認為高油價還將維持下去嗎?世界經濟對于油價的承受極限是多少? 龔方雄:油價至少短期應該見頂了。上次100美元/桶的突破是個虛高,前期的高點是98美元/桶,突破98美元/桶以后在100美元/桶上面沒有呆住,很快又下來了。油價的走勢主要看美國和西方經濟,美國的原油需求占據了全球四分之一的份額。最近我們獲得的信息是,美國AT&T公司宣布產生了很多的呆壞賬,很多美國的老百姓連電話費都付不起了,美國經濟壞到這種程度,可以想見,他們在開車上也會盡量節省,高耗油量的SUV之類可能就不開了,使用經濟型轎車。發達經濟開始放緩,對原油的需求會逐漸減弱,我們認為,短期內原油會繼續向每桶七八十美元調整。長期來看,中國和印度等發展中國家經濟的崛起,中國現在已經是全球第二大汽車消費市場,對原油的需求還會繼續上升,所以這是一個震蕩向上過程中的調整,但這個調整會很劇烈。我們國家應該利用這個調整機會,加快推進成品油價格改革,因為在油價調整的時候,你不用加價,就可以讓價格改革并軌。長期我們要做好戰略儲備石油的工作。 原油只要每年震蕩向上,波動不是很大,全球經濟還是可以接受的。過去7年,油價從15美元/桶漲到90美元/桶,在這期間,世界經濟還是保持了平穩發展。只是美國經濟出現了次貸危機,并且次貸危機演變成了一個更加廣泛的信用危機后,全球經濟才面臨一些問題,也不是因為石油引起的,它是由信貸引起的。 3 中國調控要有靈活性 《第一財經日報》:去年中國經濟仍然保持著兩位數的強勁增長。但次貸危機爆發之后,全球主要發達經濟體的經濟增長面臨很大的不確定因素,在外部環境趨于惡化的情況下,你如何看待今年中國的宏觀經濟情況?奧運之后中國經濟增長可能減速嗎? 龔方雄:中國經濟增長速度今年放緩是肯定的,問題是放緩多少,“軟著陸”還是“硬著陸”。這里的關鍵是宏觀經濟政策要把握好。在全球經濟和外部需求大幅放緩的情況下,如果繼續推行緊縮政策,就可能會緊縮過度,造成“硬著陸”。現在全球經濟和金融市場的變化非常快。如果我們還是封閉的經濟體系,什么都是自己說了算,那個問題不大。 我們認為,政策上要保持靈活性。如果中國經濟放緩太多,貨幣政策就應該適度放松,甚至實施刺激性的財政政策,而不是中性的財政政策。如果中國經濟受全球經濟的影響很小,或者全球經濟的放緩不如想象中差,那么可以繼續實行從緊的經濟政策。今年宏觀經濟最大的變局就在經濟政策靈活性的把握上。 《第一財經日報》:過去一年中國經濟的一個重要趨勢是CPI(居民消費價格)的快速攀升。你如何看待今年中國的通貨膨脹形勢? 龔方雄:中國通貨膨脹按年來講應該是逐步走弱的,因為去年的基數比較高。所以我認為對于中國的通貨膨脹形勢不必過于悲觀,今年的整體通脹率應該會保持在5%以內,未來幾個月甚至會降到4%以下。在這樣的情況下,就應該適度把握機會,推出一些價格改革措施,比如成品油價格改革。因為行政性的價格干預,實際上會給經濟帶來一些結構上的扭曲,行政性的價格干預措施只能是暫時的,關鍵是要把握好時機,出臺一些必要的價格改革措施。 《第一財經日報》:2006年以來中國股市狂飆突進式的上漲,與流動性過剩格局下的資金推動不無關系。然而美國次貸危機似乎提醒我們,市場的流動性狀況可以在一夜之間突然逆轉。你如何看待接下來中國金融市場的資金流動性狀況?你認為目前A股市場的高市盈率是否可以長期維持? 龔方雄:中國的流動性過剩是結構性因素而不是周期性因素,中國的流動性過剩是由貿易盈余過多和過度儲蓄造成的。美國的流動性過剩是由于利率過低和過度借貸造成的,一旦信用環境發生變化,息差突然變化,借貸市場就可能突然逆轉,流動性會消失得很快。中國的流動性是一個結構性的問題,經常項目順差只會逐漸減小,而不會一夜之間突然變化。過度儲蓄也是逐漸積累造成的,是一個結構性的問題,隨著社會保障體系的逐步建立和完善,才會逐步扭轉。所以從中國的情況來講,流動性過剩的形勢應該會長期存在,A股市場高估值的情況也會維持較長的時間,尤其是如果經濟增長和公司盈利繼續維持強勢,這個估值水平也不一定下得來。 4 看好內需概念的A股 《第一財經日報》:你一直很看好銀行股。但今年監管部門將加強對商業銀行貸款規模的控制,這可能會對銀行的盈利能力造成影響。你如何看待接下來銀行股的投資價值?A股市場今年你看好哪些行業和板塊? 龔方雄:主要還是以內需為主,注重基建類股票,適當的時候重新介入銀行股和地產股。地產板塊的調整可能還要持續一段時間。在全球經濟放緩的情況下,會更加注重刺激內需,尤其是消費。銀行股到了二三季度可能會有反彈,原因是到時候通脹壓力會下降很多,宏觀調控的擔心會下降很多。短期還是看好消費板塊、奧運板塊。另外,短期來看全球農產品短缺,長期來看通脹是個趨勢,所以對農產品板塊還是持樂觀態度。 《第一財經日報》:你覺得今年人民幣升值的幅度會有多大?人民幣升值會給哪些投資品種帶來機會? 龔方雄:我們認為今年人民幣升值幅度至少有10%。2006年是3%,去年到了6.7%,今年過去的幾個星期按年升值率計算已經超過10%。 中國現在通脹壓力加劇,并且較難通過加息來解決。因為農產品的通脹、石油的通脹都是輸入型通脹,不可能通過調控需求來控制,只能從供給方面來解決。由于中國仍然要進口石油、進口農產品,這時候人民幣升值就是一個最好的貨幣政策工具。尤其是在美國減息的情況下,中國加息就很難,因為人民幣已經成為所謂套息盤的對象。美元的利率很低,人民幣的利息很高,沒有錢的人就會借美元、買人民幣。這樣如果再加息的話,人民幣升值的壓力會更大,也會給中國帶來更多的流動性。在全球農產品和石油等商品通脹的情況下,最好的辦法就是加快人民幣升值的步伐。 人民幣升值對內需和消費都是有好處的,對人民幣資產類也有好處,如銀行和地產。但地產現在是宏觀調控的對象,短期內這個板塊要小心,需要尋找合適的介入時機。人民幣升值,航空、電信和消費應該都會是受惠的對象。 《第一財經日報》:去年8月以后恒生指數在相關利好因素的刺激下出現一波快速上漲,在短短兩個多月的時間里上漲了50%,目前進入震蕩整理階段。你如何看待當前A股和H股之間的套利機會? 龔方雄:我們覺得,恒生指數出現比較大規模的調整,是給境內資金創造機會的時候,這時候應該考慮加快開放步伐。對沖基金看到“港股直通車”遙遙無期,放心地在做空恒生指數,造成H股和A股的價差不斷擴大,同股不同價的現象更加嚴重。在H股和A股的價差日益擴大的情況下,推股指期貨實際上風險很大。所以這種價差過大的情況實際上是A股市場不穩定的一個隱患。所以,我們認為,在H股和A股價差擴大以及對沖基金大膽做空的情況下,應該釋放“港股直通車”,這個時機比較合適。 5 中國樓市只會溫和調整 《第一財經日報》:上世紀80年代末日本樓市泡沫產生于相對寬松的貨幣環境,并且以土地稀缺為理由。但隨后發生的事實是,泡沫破滅后日本局部地區的房價下跌了90%。你覺得在當前貨幣政策逐步趨緊的情況下,中國樓市有可能發生調整嗎?如果會調整的話,幅度將有多大?這種調整將以何種方式完成? 龔方雄:中國房地產市場只會溫和調整,還沒有到日本上世紀80年代末那種情況。當時日本的工業化過程已經完成,城市化過程也已經完成,而我們的城市化率只有12%,工業化過程也遠遠沒有結束。 所以整體來講,我們的可耕地仍然是稀缺資源,人口眾多,引導消費是一個重要的調控方式。中國不可能像美國,人人都住別墅,人人都住大房子,在中國,小房型可能會成為普遍的消費理念。整體來講,中國房地產市場應該處于健康發展的一個長期階段,調整也只是技術性的調整。 《第一財經日報》:從市場的原理來看,任何稀缺的要素都存在一個合理的價格。正常情況下,房價應該相當于家庭年收入的6~8倍,但中國城市的房價收入比率差不多為15~16倍。對這一點你怎么看? 龔方雄:中國的可支配收入每年大概增長15%,工資增長也有7%~8%,整體的利率環境也比較低,在這樣的情況下,房價平均每年上漲5%~10%都應該是正常的。當然,有些地方可能某一段時間突然上漲很快,那么就需要一段時間來消化。 王健

【 新浪財經吧 】

不支持Flash

|

|||||||||||||||