|

ý£øÏ°øFlash

|

|

|

øŽWíÔúµ§ãìY݃£Äµôò ÝÝǵúÍàAµ¡Ìƒªø¡10%http://www.sina.com.cn 2007áõ02åô08àí 15:30 áüñ§øÉáˋ

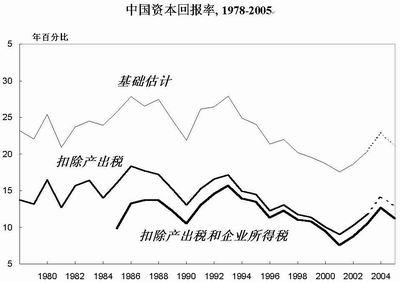

ÀÀÀÀÀ¾ÝƒµÆíÔ ÆÁêÎ ÀÀÀÀÀ—ƒíÔ¯Ç ÀÀÀÀ1åô25àíȘæŸÅô§yÆ籯lý¥È˜2006áõøŽGDP¥sÕ20.9àf|åˆÈ˜Ýàèüáõå—ÕL10.7ÈËÀÈóðøÅëÑìY¥sÕ11àf|åˆÈ˜Ýàèüáõå—ÕL24ÈËÀÈøŽGDPÔBâmùááõå—ÕL°˜Ô^10ÈËȘ¿äÑ´ìYÛaëÑìYí¥GDP50ÈËØåèüÀÈÔ@Ø£å—ÕLòúñþÆÅÅÏôòÈ¢øŽçáëÑìYòúñþÔ^ÃÈ¢Ô@ÆçáØ裵ÆøØ£ÇöÔMàŠàùØدÀÈ£ÄÇÞèüò—Ÿ}çáõPÌIòúìY݃£ÄµôòÀÈøŽìY݃£ÄµôòÆÅÑÁ¡ÔÈ¢éc½ŠHÝàï^ȘøŽçá£Äµôòòú¡ÔÔòúçëÈ¢àÓ¿«øŽìY݃£ÄµôòýÂý£çëȘáúûÇ¡ÔëÑìYôòÿ@à£ÆÅóð˜F£ªçAÀÈÎìY݃£ÄµôòçáÆùÐȘõP¤¾àÓ¤ö¢ÇÇ»øŽç᧺QýÔȘÂƯÚçØåàf|åˆçáìY݃QýÔÀÈ ÀÀÀÀí»ƒÆÖÇùȘìY݃£ÄµôòÔ@Ø£ñÎöÑçá±ÆÅgíZȘú¯ùªöÇÆÅçÄ°èÕ¿¨Ý¡ÔÑàýá¢çáæhŸ}ÀȃëÇùŸ}ȘÇùú¯à»åôȘ£ŸÉSÆÖøßìY݃òÅ—çáëÑìYíÔÀÂûâ½Åô·ëÑìY¥₤F¤ü£ÿàùö˧´écòâ§ÓÐyÅÅë´Ô^ÀÑàA §øàíµÀñçàøˆû«û§µwçÑৣòøȘáΡªò¢çÊâ«à¨ú·òæü₤§ºW¥ØòñçìñØÀÊê_óÌçཊHØ£ê¼WíÔ¥¥õò—ØãØÀÈ ÀÀÀÀÔ@Ø£õPÆÖàÓ¤öâÚ§ãøŽ§ºÔ\ÅÅçá íȘÛr¢ÇóÞÚ¡■ÑÁòúåÖ½ŠHÆûÌÔMÅÅÀÈáúûÇȘøŽçáWíÔȘÎÆÖÔ@Ø£ø¼Ÿ}ȘòúñþÆÅæ奤çáîŃ¢¤ëéÅÁȢأåôøÅîÛȘèÆèÑÁö£½àأ꼧ºWíÔ§M°èçáÀˆêÂçáîŃ¢ÅÀ§MȘüÁâ^¯lý¥êùîŃ¢°è¿«È˜ÎÔ@Ø£ø¼Ÿ}æ—°—êù¡¼æåçáõUò—ÀÈ ÀÀÀÀàÓö˧´ÀÂåSǤÀÂåSÅÀáõçàåuííÔø¡°—Șù«çáîŃ¢ë¡û¼ÀÂâøȘÕøŽ¿¨¿ýí±ýÔçáøóÑ´äÿˋêùOÆÅrøççáØâ±È˜ÕøŽçáWÅgîŃ¢ðêÂêùŠyçûçáçðñÑÀÈ ÀÀÀÀÑäÑä20ÆÁáõrÕgàȘøŽáØ£ñãÕ]ç᧺µwëæ°èà¨ú·æŸƒÔö■Ø»êÎçáëÑìYçÄȘòúàùŸvòñèüú¯ùªöÇÆÅçá˜FüµÀÈç¨òúȘøŽìY݃£Äµôòç§çæÆÅÑÁ¡ÔÈ¢£·ØåêÚØ£ñNñ§ò§¯lȘåÖøŽëÑìYØ£åˆÈ˜áÉçûç§ÑÁèì£ÄµÈ¢Ô@ùó¤¾òú§ºüçǵأW躃ëáÉïpùè§o°—ÇÞ¯¡ÀÂѽÆøõPüçøÄǵçáŸ}Ș sáöÇÝ£êŸàùÅéñ±çÄ£ÄÇÞÔ^ÀÈ ÀÀÀÀàËáõȘòâ§ÓÐyÅŧo°—êù£ÄÇÞȘ2005áõøŽìY݃£Äµôò¥sÕ15ÈËÀÈç¨Ô@Ø£çæøŠS¥ÇåÖ9åôØ»¯lêùØ£—ØãüŠý£ç§çá íÀÈ¿¨Õ_äð—ì|ØèçáòúÅô·ëÑìYäÅŤü£ÿàùö˧´È˜ù«ø¡°—òâÅÅç±ÕÑú¯â«È˜Ô^¡Ô¿âÆêùøŽçáìY݃£ÄµÈ˜ŠHçæøˆåǵøôåÖ8ÈËÈÙ9ÈËæµÆØÀÈ ÀÀÀÀÝ£ñQÕÀ¯øŽìY݃£ÄµôòøÛ ÀÝçáíÞÆÁضöÇňȘ§þáõ1åôøÅîÛȘÝÝǵøŽ§ºîŃ¢øÅÅá¤ëúÍàA§¿ÉWå¤æö£æ¢ÆÅôæuç᧺W¥Ø§M°èçáèˆêÂÅÀ§MȘý£¥sѽë˜çÄÎëã¯lý¥êùù«çáæŸÅôç±ÀÈ ÀÀÀÀ£ªÝƒçáòôéÅÁȤ10ÈË ÀÀÀÀ1åô16àíȘä¶óÞìY݃£ÄµôòøÛ çáÅô·ëÑìY¥₤FäÅŤü£ÿàùö˧´åÖŠåøÅæå°¯À¯öØÔ@ÇöòúǵǵçÄý£íí»IÀÝÀÈ5äšú¯È˜ù«åÖøŽÑä¤ëÈê¶Ø£äšÈ˜¯ŠäšÆûÆÖÝÝǵõPÆÖìY݃£ÄµôòçáîÅƱÀÈøÛ¤µÈ˜oüƒñøèÚçáúÕÅöüôȘù«ë´Ô^ŠÁ]§oúÍàAë˜Ø£ø¼Ÿ}çá±æh¯là˽ûÌåuíÀÈ ÀÀÀÀò¿ù«¡Åç§Åâö¢çáòúȘÝÝǵùö½úÁÀÂÝRðh¤ëúÍàA¯æøÄѼÀÂÍXñfØ£èˆêÂÅÀ§MñøeáóµIÄí籤ë½ûþ§º¤ùùÐç±ÆùÐçáìY݃£ÄµôòȘÀ¯çû°—Úçá¤ÉÑÁ§Y¿«¤ë§YíȘécöØáÔhñúàÓÇùâøçáñ§ñ´Úñøö—Ô@Ÿ}Ș£ªÝƒòúüÁùóçáÀÈÀÝ ÀÀÀÀùö½úÁÀÂÝRðhØ彥اyƃøçáÀ¯à¨ý¢½ÆÅ¥¯áõðNòÜòíàŠ500àfØåèüçáñú½ÆÅóµIÀÝí{ýÕç±Õø¼ØˆØâ±È˜§YíÕ1978áõØåÚȘøŽ¿ÊIóµIçáìY݃£ÄµôòØå1998áõú¯¤µÕ¿í■cȘåÖí«¡á¡ÿÕ_ñéróÖǵµw°ò˜F°—üà§ç¤µè»çáæÔïȘ¶ìYÛaâ«ôòá1998áõçá2.2ÈËèüè»ç§2005áõçá12.6ÈËȘ¢Ü°»ùªçûѤµçáị́ĵôò¥sÕ10ÈËÀÈ ÀÀÀÀÝRðhåÖø¼Ÿ}µ¡ÌøÅø¡°—Ș§■áõÚȘøŽ¿ÊIóµIçáìY݃£Äµôòçûç§êùíÌçáѽñúäçáéå—ÕLÀÈÝM¿É¯æøÄѼíJÕÀ¯öØçûç§çá£ÄµôòúºƒÝàï^ó§ñȘ]ÆÅÝÝǵçááúÆǵóÞǵñ■ÀÝȘç¨ù«¤ëøxÕLäˋÀÂÍXñfØ£¿ýë˜ëõ°èçáîŃ¢ØýøÏ°øÔ@Ø££ªÝƒéÅÁÀÈ ÀÀÀÀù«ØåøŽ½ûþòíàŠ¤ùùÐç±Õ£ªçAȘø¡°—åÖìY݃ÇÌꢯ■â´ÇÌÄÀÂìY݃òíàŠäß°»ÑòíúØý£¯■â´°úÌæÀí˜çáúÕrüôȘøŽæå¡á¡ÿÕ_ñéØåÚí«§ºçáìY݃£Äµôòǵ¥såÖ10ÈËæµÆØ¡ÀÆÀÈúÍàAçá§Y¿«È˜Õú¯óÖíÞçáèñ§§ÆòÉȘݣíJÕòúÀ¯åçáÀÝ(òâÅŧºW¥Ø¡ÔôñØæíZ)ÀÂÀ¯ˆåòú§YíÅåçáȘ£·æ§■§YíÅåçáÀÝ(ö˧´íZ)ÀÈ ÀÀÀÀÝRðh¤ë¯æøÄѼѥø¡°—ȘÝM¿ÉìY݃£Äµôòçá±Æ¿¨ò§ñú°È¤öȘ稊HçáîŃ¢ñú°ÈâÏŠyȘóðø¼ØˆåÙØ·åÖÆÖç±çá¨@çûécç±çáäâÚÀÈÕêù¨@çû柧K§Y¿«È˜èîŃ¢ÅÀ§MÑ¥£´ìMêù¯ŠáõØåèüçárÕgÀÈúÍàAÅÀ§MçáîŃ¢åÖàËáõ9åôñïëõ°èȘࣤµÆøØâ±9åôç濨ý¥ç᧺óíýÕç±Î§Y¿«ÔMÅÅêù¡■ÅôȘù«çᵡ̯lÝÚåÖûâ½ÀÑý¥¶§Þù¿§ºŸ}íöáÀñèüÀÈ ÀÀÀÀõPÆÖç±çáäâÚí»òúøŽìY݃£Äµôò°èÕøiŸ}çᡪ݃åÙØ·ÀÈòñçìñØÀÊê_óÌå½û¼Ç_ø¡°—ȘÀ¯øŽ§ºç±çá¢è¢¢ÅåÝàǵÑÁç½¥ØçëçûÑÁÀÝȘõPÆÖç±çá íý£±ÆÅíÌí»ÖA¥ØÀÈ ÀÀÀÀý£°—ØãëãȘåÖîŃ¢°è¿«¿¨ý¥øÛrȘåuííÔòæüàÂᢿãëÑü·êù£ªçAç±ÀÈ ÀÀÀÀö˧´ø¡°—ȘÝÝǵîŃ¢ò¿Æûçáç±òú½¥Ø§yƃøÀ¯à¨ý¢½ÆÅ¥¯áõðNòÜòíàŠ500àfØåèüçáñú½ÆÅóµIÀÝçáÄíç±È˜À¯Ô@݃èÚØîòúØ£ÎóµIÔMÅÅ£₤ÔxþçáÔ^°äȘâ«èüè»òúý£æÐÕ¿øçáÀÝÀÈäp£·óóÛaóµIÇÌåÖø½ý¢ñø£·à¨ý¢ìY݃§Þçáü«òÏȘç¨ÆùÐøÅ sÂóðé鰻Ș§Y¿«ÿ@࣢èáÉâÙ¡Ô籚øÅवwçá󧃪ìY݃£ÄµôòÀÈ ÀÀÀÀøÅW½ŠH¿ÊèäW大äòÖåSÅÀáõë˜ÆíJÕȘöÂÆ^çáóµIç±ÆèÆÖÆ݃ý£°øâmȘàÝñÎØ£øôÅåȘ§yÆç±ÝƒèÚÇÌåÖ£₤Ô^°äȘ¢èáÉƯÚ柧K§Y¿«ÀÈ ÀÀÀÀ½¥Ø§yƃø¡ÝƒøÕLåSǤØýíJë˜Ô@Ø£éÅÁȘíJÕ§yÆñÑÛ æ£₤Șò¿À¯ø£ê¶üôÝàï^¤ûçáóµIȘÎí«¿ÊIÚøvȘ£·íÔÎí«èÓ±ÚøvÆÅÔ^¡Ôâ«ÀÈâ«ý£¤ûƒëý£åÖÔ@ñѺêùȘÆÅ¢èáɱÏøôìY݃£ÄµôòÔ^¡ÔÀÝÀÈù«ë˜rø¡°—ȘàÓ¤öí{í«ç±çáöÿræ£₤Ø·ùÄȘò¿æ¼Õê¼ê¢çáâ«écæ¼ÕÇÌê¢çáìY݃ÆÅ¢èÝàÅåȘᥥÅgèüòúŠyÑàOǵçáä¶ÞÀÈ ÀÀÀÀ°—ÆÖë˜Æ¢¥]Ș¯æøÄѼçáÅÀ§MÔxþêùò¿ÆûÀ¯¤öçáæŸàïØæ¨@çûçáç±È˜¥Ç¤õÆ^çá½ûþ§º¤ùùÐçáç±ÀÝÀÈ ÀÀÀÀÎÆÖúÍàAçáîŃ¢È˜åSÅÀáõíJÕȘŸ}åÖÆÖÀ¯¤õÆ^ç±òú¿âùа—ÚçáȘý£òú§yÆ°—ÚçáÀÝÀÈù«æ—Ô^îŃ¢È˜¯l˜FøŽGDPçáç±åÖØ£ÅˋáõñïÝ£¡Ô¿âÀÂØ£ÅˋáõñïÝ£çë¿âÀÈù«íJÕæŸâÚüŠ£₤çáñ§ñ´ˆòúÆûùªÆÅóµIçáí{ýÕç±È˜ñøeÆùÐÀÈç¨ÿ@à£È˜Ô@Ø£âÚüŠ£₤çáýìæ¼á¢ú¯oñ´˜FÀÈ

Àƒ¯lÝÚåuíÀ¢

ý£øÏ°øFlash

|

ý£øÏ°øFlash

ý£øÏ°øFlash

|

||||||||||||||||||||||||||||||