|

|

|

錫業股份:消失了的5.71億元http://www.sina.com.cn 2006年10月31日 15:55 21世紀經濟報道

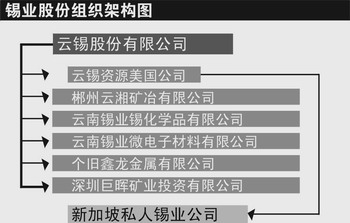

錫業股份業績調查 本報記者朱益民深圳、云南個舊、昆明報道 就在有色金屬公司“雞犬升天”之時,錫業股份(000930.SZ)卻選擇了“墮落”———今年1-6月,錫業股份經營業績歷史同比大幅下滑,其中主營業務利潤下降37.21%,凈利潤下降82.53%。 “這么‘詭異’的財報,簡直在侮辱我的智慧。”廣州個人投資者丁先生苦笑道,“只有兩種可能,公司或者是在隱藏巨額利潤,或者是轉移利潤。”與公司多次溝通無果后,丁先生出清了數百萬股錫業股份股票。 本報記者經調查發現,錫業股份業績下滑背后,是一張巨大而模糊不清的利益網絡,有不少于5.71億元的收入被隱藏在巨網之下。 問題是,如此巨額資金的去向,尚是個謎。 消失了的銅精礦 公司2006年中報顯示,今年上半年,通過與母公司控股的云南個舊有色冶化有限公司關聯交易,錫業股份實現銅精礦銷售收入1.85億元,當期關聯交易價格為37114元/噸,由此推算得知,公司共銷售銅精礦4982.8噸。 但是,公開信息表明,錫業股份銅精礦上半年全部實際產量應遠不止這個數字。 1999年,公司上市募資資金投向顯示:雙竹脈礦采選工程建成后,可年新增銅精礦含銅4716噸;馬礦塘子凹礦段擴建項目建成后將年新增銅1044噸;老廠錫礦東部礦體深部開采項目建成后,可年新增精礦含銅148.26噸;收購大屯選礦廠和大屯錫礦———大屯選礦廠是云南錫業公司所屬以錫為主、綜合回收錫、銅、鎢、鉍、鉛、鋅、硫等金屬的中型選礦廠,年產銅精礦含銅4775噸。 2004年,公司收購母公司老廠分公司及卡房分公司的礦山經營性資產及采礦權,相關數據表明:老廠分公司,全年生產有色金屬38,465噸,其中,原礦銅10,306噸,精礦銅1,213噸;卡房分公司可全年生產有色金屬5,127噸,其中:原礦銅2,752噸,銅精礦2,054噸。 由于公司沒有披露原有產能數據,僅銅精礦新增產量即為13950噸。另,公司公開披露老廠分公司10,306噸原礦銅的品位為1.6%,按行業平均金屬回收率80%計算,通過選礦處理可生成銅精礦8244.8萬噸。錫業股份全年銅精礦產量合計為22194.8萬噸,正常情況半年銅精礦產量可達11097.4噸。 原則上,錫業股份生產的銅精礦全部出售云南個舊有色冶化有限公司。由于公司沒有披露銅精礦具體實際產量,外界無法斷定關聯交易銷售量是否即為公司銅精礦的全部產量。 實地調查期間,記者曾就此問題向公司提出咨詢,但該公司證券部副主任湯文斌的答復是,公司不能提供這些數據。 同時,中報信息披露沒有重大安全生產事故發生,不存在異常減產情況。 照此推斷,與其公開的銅精礦產能數據相比,上半年采選出來的銅精礦有6114.6噸去向不明。倘若按照關聯交易價格37114元/噸計算,這批去向不明精銅礦價值226,937,264.4元。 而業內人士同時認定,“銅精礦37114元/噸的定價明顯有失公允。” 據悉,業內銅精礦市場價格通常是按電解銅現貨銷售平均價格減去加工費的方式來確定。上市公司銅都銅業(000630.SZ)從母公司銅陵有色金屬(集團)公司購進銅精礦就是按照這一方式確定協議價格的。 今年上半年國內電解銅價格上漲了84.4%,平均價格為64000元/噸,同期國內加工費價格平均1000元/噸,按上述方法推算,銅精礦的市場平均售價應在63000元/噸左右。 根據這一銅精礦公允市場價格測算,6114.6噸銅精礦的市場價值應為3.85億左右,此外,按照關聯交易合同價格出售的4982.8噸銅精礦相應被低估1.29億元,兩項合計,僅銅精礦一項,就有5.14億元神秘蒸發。 若將這5.14億元價值的銅精礦按98%的產銷率折合成銷售收入,按照公司銅精礦上半年54.5%的主營業利潤率計算,僅此可增加公司上半年每股收益0.51元。 但錫業股份銅精礦54.5%的主營業務利潤率明顯低于行業平均水平。 2006年上半年,國內銅礦采選行業平均成本為12000元/噸左右,平均利潤率為65%以上,而錫業股份售出的銅精礦單位采選成本為16877元/噸,較行業平均成本高出40%,頗為異常。 銅精礦行業平均采選成本12000元/噸是相對于品位不足1%的原礦而言的,錫業股份掌控的銅礦品位較高,其選礦成本低于或接近行業平均成本才較為合理。 如果按照行業平均利潤率水平進行測算,則銅精礦關聯交易對公司凈利潤的影響會更大,折合每股收益達0.67元。而絕對不止中報披露的0.06元/股。 鉛虧損迷霧 錫業股份的業績問題遠不止銅精礦這么簡單。 2006年1-6月份,公司核心產品的成本、收益情況發生異常波動:錫錠主營業務利潤率僅為5.9%,歷史同比下降了12.6個百分點;錫材產品主營業務成本同比增長39%,明顯高于其銷量24%的增長速度;焊錫錠主營業務利潤虧損1.5萬元。 “5.9%?”當地一位專業勘探人士很是驚詫,“這個水平比沒有掌控任何礦產資源的一般冶煉企業還要低。” 行業數據顯示,2006年上半年有色金屬冶煉及壓延加工業的平均銷售利潤率為6.94%。 國家統計局云南調查總隊最新調查統計結果是,2006年1-8月,云南有色金屬礦采選產品出廠價格上漲16.2%,原材料購進價格上漲5.3%;有色金屬冶煉及壓延加工產品價格上漲19.1%,高出原材料購進價格漲幅6.5個百分點。 中國有色金屬工業協會的一位礦產專家告訴記者,盡管錫業股份投入自產礦比例下降6.82個百分點,投入外購礦的比例上升11.17個百分點,但是自產礦仍然占據著較大比重,抵御原材料購進價格沖擊能力會更強,錫錠主營業務利潤率應該明顯高于目前水平。 錫業股份另一讓人不解的,是鉛錠生產上半年虧損841萬元。 “今年上半年,鉛錠價格漲得厲害,村里煉鉛錠的老板發了大財。”個舊市沙甸區的一個經營“昆明—個舊”專線客運的私營老板對記者說。 “今年這家公司幾家下屬冶煉廠的效益非常不錯。”當地一位熟悉錫業股份公司的知情人士告訴記者。當記者告知其公司上半年鉛錠業務發生虧損時,“鉛錠業務不可能虧。”該人士肯定地表示。 湯文斌對此解釋說,公司目前的鉛冶煉系統一則規模較小,二則工藝較為落后,因此,生產成本較高。 中國有色金屬工業信息中心的一位專業人士則認為:有色金屬冶煉效益與冶煉規模相關性不大,行業內冶煉工業差距也不是十分懸殊。當前市場形勢較好,且自身擁有一定礦產資源優勢,鉛錠、焊錫錠產品虧損,難以思議。 有業內人士測算,即使按照國內上半年有色金屬冶煉及壓延加工業的平均銷售利潤率6.94%計算,2006年中期,錫業股份錫錠、鉛錠、焊錫錠合計應有2,748.8萬元利潤,折合每股收益約為0.05元。 境外高買低賣的關聯交易 公開信息顯示,近三年錫業股份產品銷售收入盈利能力內高外低,出口銷售利潤率逐年下降。 2004年,公司出口銷售利潤率為17.98%,較國內銷售收入利潤率低7個百分點;2005年,其出口銷售利潤率降至11.4%,較國內銷售收入利潤率低15個百分點;2006年上半年,公司出口銷售利潤率陡然降至2.09%,比國內銷售收入利潤率22.7%低了20.6個百分點,較2005年出口銷售利潤率水平下降了81.7%,如果不考慮5%的出口退稅,公司國際貿易銷售利潤賬面上已經出現虧損。 反常的是,2006年上半年產品出口占比仍高達41%。而當地企業個舊自立礦冶有限公司已經停止了產品在國外市場的銷售,云南乘風有色金屬股份有限公司出口比重,由70%下調至20%,重心轉向國內。 國內某證券投資基金研究員表示,公司產品出口銷售收入利潤率決不應該是目前如此之低的水平。盡管出口退稅政策調整、人民幣升值會對公司的出口業務收入造成一定影響,但是影響有限: 一并不是公司所有的產品出口退稅都下調到5%,二公司出口產品并不完全是錫錠,還有相當一部分比例是錫材、錫化工等高附加價值產品,三是錫材產品出口價格上漲了17.95%,雖然錫化工產品國際市場價格出現下降,但是公司完全可以調整產品出口結構取得更好的出口業績。 業內專家認為,在出口銷售利潤如此低迷的情況下,公司仍然堅持大量出口,出口業務肯定是賺錢的,也不會是目前這么個水平,出口主營業務利潤率僅為2.09%實屬偏低。 湯文斌對于這一“難題”,則言辭閃爍,“太極”之意盡顯。 “公司上半年錫材、錫化工產品占錫產品銷售收入比重為33.14%,錫錠銷售收入比重為66.86%,即使不考慮LME錫錠平均價格同比上漲1.66%和LME鉛同比上漲16.99%因素,保守估計2006年上半年產品出口銷售利潤率的合理水平也應在6%以上。”上述專家估算。 另一值得關注的是,2006年上半年,負責錫業股份進出口業務的境外全資子公司———云錫資源(美國)公司(下文簡稱“云錫資源”)從國外其他廠商和其參股42%的新加坡私人錫業公司(下文簡稱新加坡公司)相繼買進4148噸錫錠,在國際市場上銷售。 其中從新加坡公司購進錫錠2304噸,購進單價8978美元/噸;從國外其他廠商購進錫錠1844噸,購進單價8757.05美元/噸,卻以8618美元/噸低價賣給了長期客戶,每噸虧損139美元,共計損失25.6萬美元。 湯文斌向記者解釋說,由于出口退稅率下調、人民幣升值等因素的影響,公司對國內外的銷售結構進行戰略性調整,減少了錫錠的出口量。為滿足國外長期客戶需求,云錫資源才向國外其他錫生產商購買錫錠。此部分商品的總銷售成本比總銷售收入高25.6萬美元,不是一筆交易,而是多筆交易所累積下來。 更讓人百思不得其解的是,云錫資源從新加坡公司購進的2304噸錫錠單價高達8978美元/噸,這一進價竟比上半年LME任何一個月的現貨平均價格都要高。由此推斷,云錫資源上半年運作的這筆業務同樣難逃“高買低賣”厄運。 業內人士認為,云錫資源的做法不可思議,這種完全沒有銷售價格折讓的貿易代理明顯違背了商業慣例,如此操作不是從事LME現貨交易炒作,就是在向關聯方進行某種利益輸送。 如果按照錫業股份出口銷售合理利潤率6%測算,與公司公開披露的2.09%相比,公司上半年出口銷售收入7.57億元,將有近3000萬元的利潤不知所蹤。

|

不支持Flash

不支持Flash

|

||||||||||||||||||