| ŹśÄV▒M’@ ÅŖš▀║ŃÅŖ--▒Šī├50ÅŖ╣½╦Š╠ž³cĘų╬÷ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2003─Ļ07į┬14╚š 20:03 ą┬└╦žöĮø | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

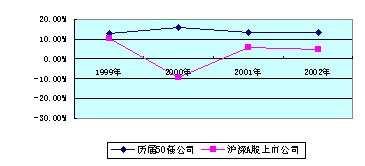

ĪĪĪĪ50ÅŖįu▀x╣żū„ĮM ĪĪĪĪł╠╣PŻ║ėÓĘf ĻÉ╦╔éź īm×æ ČĪ┼ÓÄV ĪĪĪĪąąśIĘų▓╝ ĪĪĪĪĄ┌╬Õī├Ī░ųąūCĪżüå╔╠ųąć°ūŅŠ▀░lš╣Øō┴”╔Ž╩ą╣½╦Š50ÅŖĪ▒Ą─├¹å╬ųąŻ¼ėą30╝ę╔Ž╩ą╣½╦Šī┘ė┌ųŲįņśIŻ¼š╝┴╦50╝ę╔Ž╩ą╣½╦Š┐éöĄĄ─60%Ż¼¾w¼F┴╦─┐Ū░ųŲįņśIį┌ć°ā╚ąąśI░lš╣ųąĄ─╦∙╠ÄĄ─ÅŖä▌Ąž╬╗Ż¼▀@┼c╩└ĮńųŲįņųąą─Ž“ųąć°▐DęŲĄ─░lš╣┌ģä▌ę▓╩Ū╬Ū║ŽĄ─ĪŻį┌30╝ęųŲįņśI╣½╦ŠųąŻ¼ßt╦ÄųŲįņśIĪóļŖŲ„ÖCąĄ╝░Ų„▓─ųŲįņśIš╝ō■┴╦Ū░ā╔├¹Ą─Ąž╬╗ĪŻ ĪĪĪĪš╝ĄĮąąśI┼┼├¹Ą┌Č■Ą─╩ŪļŖ┴”Īó├║ÜŌ╝░╦«Ą─╔·«a║═╣®æ¬śIŻ¼░³└©╚A─▄ć°ļHĪóÅVų▌┐ž╣╔Īó╗øļŖ┴”AĪó╔Ļ─▄╣╔Ę▌║═ć°ļŖļŖ┴”į┌ā╚Ą─╬Õ╝ęļŖ┴”╣®æ¬Ų¾śIĪŻĮ╗═©▀\▌öĪóé}ā”śIš╝ĄĮ┴╦ąąśI┼┼├¹Ą─Ą┌╚²Ż¼¹}╠’Ė█AĪó╔ŽĖ█╝»ŽõĪóšą╔╠ŠųA║═╔Ž║ŻÖCł÷īŹ┴”š├’@Ż¼▒Ē├„ļSų°╔ńĢ■╗∙ĄAįO╩®Ą─╚šęµ═Ļ╔ŲŻ¼╬’┴„śI░lš╣Ą─Śl╝■ę▓╚šØu│╔╩ņĪŻ ĪĪĪĪģ^ė“Ęų▓╝ ĪĪĪĪÅ─50ÅŖ╚ļ▀x╣½╦Š╦∙╠ÄĄ─ģ^ė“Ęų▓╝üĒ┐┤Ż¼╚A¢|Ąžģ^ū„×ķųąć°ĮøØ·░lš╣Ą─²łŅ^Ż¼ōĒėąĄ─╬Õ╩«ÅŖŲ¾śIę▓╩ŪūŅČÓĄ─Ż¼▀_ĄĮ┴╦20╝ęŻ¼š╝ĄĮ┴╦50ÅŖ┐éöĄĄ─40%Ż╗╚A─Ž║═╚A▒▒Ąžģ^ätĘųäeęį24%║═20%Ą─š╝ėą┬╩ŠoļSŲõ║¾Ż╗Č°ĮøØ·▌^×ķ▓╗░l▀_Ą─╚AųąĪó¢|▒▒║═╬„▒▒Ąžģ^ätĖ„ūįČ╝āHėąę╗╝ę╔Ž╩ą╣½╦Š╚ļ▀x╬Õ╩«ÅŖ(ęŖłD1)ĪŻ ĪĪĪĪłD1-50ÅŖĄ─Ąžģ^Ęų▓╝łD

ĪĪĪĪÅ─Ė„╣½╦Š╦∙╠Ä╩ĪĘ▌üĒ┐┤Ż¼ÅV¢|╩Īęį12╝ę╚ļć·╔Ž╩ą╣½╦Š¬Üš╝÷ŚŅ^Ż¼╔Ž║Ż║═▒▒Š®Ęųäeęį10╝ę║═7╝ę╔Ž╩ą╣½╦ŠĄ─╚ļć·Ęų┴ą┼┼├¹Ą─Ą┌Č■║═Ą┌╚²Ż¼▒Ē├„┴╦╔Ž╩÷╚²éĆģ^ė“į┌ć°ā╚ĮøØ·░lš╣ųąĄ─Ū░čž╬╗ų├║═²łŅ^Ąž╬╗Ż¼ę▓▒Ē├„▀@ą®Ąžģ^Įø▀^ČÓ─ĻĄ─░lš╣ęčĮøą╬│╔┴╦ę╗┼·ĘŪ│ŻėąØō┴”Ą─ąąśI²łŅ^Ų¾śIŻ¼▀@┐╔─▄┼c▀@ę╗Ąžģ^Ė─Ė’ķ_░lĄ─Üv│╠▒╚▌^ķLėąĻPĪŻ ĪĪĪĪžöäšĀŅør ĪĪĪĪžöäšĀŅør╝╚╩ŪŲ¾śIĮøĀIśI┐āĄ─¾w¼FŻ¼ę▓╩ŪŅA£yŲ¾śI░lš╣Øō┴”Ą─ųžę¬ųĖś╦Ż¼ę“Č°50ÅŖįu▀x¾wŽĄųąžöäšųĖś╦Ą─ĘųųĄš╝┐éĘųųĄĄ─30%Ż¼į┌▀@└’Ż¼╬ęéāāHÅ─ė»└¹─▄┴”Īóāöé∙─▄┴”Īó┐╔│ų└mį÷ķL─▄┴”╚²éĆĘĮ├µŻ¼Ęųäeęį50ÅŖ║═£¹╔ŅA╣╔╣½╦Š(STĪó*STĪóPT╣½╦Š│²═ŌŻ¼Ž┬═¼)×ķśė▒Š▀Mąąī”▒╚ĪŻ ĪĪĪĪ▒Ē1-┌A└¹─▄┴”Ż║50ÅŖ╣½╦Š┼cA╣╔╣½╦ŠĄ─ŲĮŠ∙╦«ŲĮ▒╚▌^

ĪĪĪĪ(1)┌A└¹─▄┴” ĪĪĪĪ╚ń▒Ē1╦∙╩ŠŻ¼2001Īó2002─Ļ50ÅŖ╣½╦ŠĄ─ŲĮŠ∙┌A└¹─▄┴”Š∙▀h▀hĖ▀ė┌£¹╔ŅA╣╔Ą─ŲĮŠ∙╦«ŲĮŻ╗Č°ŪęÜvī├50ÅŖĄ─ā¶┘Y«a╩šęµ┬╩ĀŅørŠ∙▒Ż│ųį┌13%ęį╔ŽŻ╗╚ńłD2Īó3╦∙╩ŠŻ¼Ęų╬÷╬ęć°£¹╔ŅA╣╔╔Ž╩ą╣½╦ŠĄ─ā¶┘Y«a╩šęµ┬╩ĀŅør░l¼FŻ¼ā¶┘Y«a╩šęµ┬╩Ą─Ž┬ĮĄ╗∙▒Š╔Ž╩Ūė╔ė┌╔Ž╩ą╣½╦Šā¶└¹ØÖĄ─į÷ķLąĪė┌ā¶┘Y«aĄ─į÷ķL╦∙įņ│╔Ą─ĪŻ ĪĪĪĪłD2- 1999-2002─Ļā¶┘Y«a╩šęµ┬╩Ż║50ÅŖ╣½╦Š┼c£¹╔ŅA╣╔ŲĮŠ∙╦«ŲĮ▒╚▌^

ĪĪĪĪłD3-1999-2002─Ļ£¹╔ŅA╣╔╔Ž╩ą╣½╦Š┐é¾wā¶┘Y«a║═ā¶└¹ØÖį÷ķL┬╩

ĪĪĪĪ(2)āöé∙─▄┴” ĪĪĪĪ╚ń▒Ē2╦∙╩ŠŻ¼Ą┌╬Õī├50ÅŖ╣½╦Šāöé∙─▄┴”ųĖś╦Š∙ųĄ┼c£¹╔ŅA╣╔╔Ž╩ą╣½╦ŠĄ─ŲĮŠ∙ųĄ╗∙▒Šę╗ų┬Ż¼¼FĮ▒╚└²┬įĖ▀Ż¼Č°┘Y«ažōé∙┬╩┬įĄ═Ż¼▒Ē¼F│÷▌^║├Ą─āöé∙─▄┴”Ż¼ęį£¹╔Ņ╣╔╩ąA╣╔╔Ž╩ą╣½╦Š×ķ└²Ż¼1998-2002─ĻĄ─┴„äė▒╚┬╩╗∙▒Š╔Ž×ķ180%Īó╦┘äė▒╚┬╩╗∙▒Š╔Ž×ķ140%Ż╗▀@┐╔ęįĘ┤ė││÷╔Ž╩ą╣½╦ŠĄ─Č╠Ų┌āöé∙─▄┴”Ųš▒ķ▌^║├Ż╗┘Y«ažōé∙╦«ŲĮę▓▒╚▌^║Ž└ĒĪŻ ĪĪĪĪ▒Ē2-āöé∙─▄┴”Ż║2002Ą┌╬Õī├50ÅŖ╣½╦Š┼c£¹╔ŅA╣╔╔Ž╩ą╣½╦ŠŲĮŠ∙╦«ŲĮ▒╚▌^

ĪĪĪĪ(3)┐╔│ų└mį÷ķL─▄┴” ĪĪĪĪ┐╔│ų└mį÷ķL─▄┴”╬ęéā┐╝▓ņ╔Ž╩ą╣½╦ŠĪ░░lš╣Øō┴”Ī▒Ą─ųžę¬ųĖś╦Ż¼ę“Č°ŲõÖÓųžę▓▌^┤¾Ż╗╚ń▒Ē3╦∙╩ŠŻ¼50ÅŖ╣½╦ŠĄ─į÷ķL─▄┴”├„’@Ė▀ė┌╔Ž╩ą╣½╦ŠĄ─ŲĮŠ∙╦«ŲĮĪŻ ĪĪĪĪ▒Ē3-į÷ķL─▄┴”Ż║2002─ĻĄ┌╬Õī├50ÅŖ╣½╦Š┼c£¹╔ŅA╣╔╣½╦ŠŲĮŠ∙╦«ŲĮ▒╚▌^

ĪĪĪĪ║╦ą─śIäš ĪĪĪĪ50ÅŖįu▀xųĖś╦¾wŽĄųąŻ¼ų„ĀIśI䚥─╩ął÷š╝ėą┬╩Īóäōą┬─▄┴”Ą╚ųĖś╦Č╝╩Ū║╦ą─śIäšįuĘųĄ─ų„ę¬ę└ō■Ż¼ŽÓī”ė┌Ą┌╦─ī├50ÅŖįu▀xČ°čįŻ¼▒Šī├ą┬▀M┴╦12╝ę╔Ž╩ą╣½╦ŠŻ¼╦¹éāĄ─ų„śI░lš╣į┌ąąśIā╚Č╝╠Äė┌ŅIŽ╚Ąž╬╗Ż¼Ūęį┌╩ął÷š╝ėą┬╩║═äōą┬ĘĮ├µČ╝Š▀ėąę╗Č©Ą─ā×ä▌ĪŻ(ęŖ▒Ē4) ĪĪĪĪ▒Ē4-Ą┌╬Õī├50ÅŖ▓┐Ęųą┬▀M╚ļ╔Ž╩ą╣½╦ŠĄ─ų„śIŪķør

ĪĪĪĪĮøĀI─▄┴” ĪĪĪĪ╔Ž╩ą╣½╦Š50ÅŖįu▀xųąŻ¼ĮøĀI─▄┴”Ą─ĘųųĄš╝┐éĘųųĄĄ─30%Ż¼╬ęéāĻPūó╔Ž╩ą╣½╦ŠĄ─ĮøĀI─▄┴”Ą─įŁę“į┌ė┌Ż║ĮøĀI─▄┴”ųąĄ─╣▄└Ēš▀Īó╣½╦Šæ┬įĪóĮM┐ŚĮYśŗĄ╚ę¬╦žĻPŽĄų°Ų¾śIĄ─╬┤üĒ░lš╣Ż¼Ė³─▄ē“¾w¼F╬ęéāįu▀xĪ░ūŅŠ▀░lš╣Øō┴”Ī▒╔Ž╩ą╣½╦ŠĄ─ę¬ų╝ĪŻ ĪĪĪĪ2002─ĻŻ¼Äū║§╦∙ėąĄ─╔Ž╩ą╣½╦ŠČ╝Įø╩▄┴╦╗“ČÓ╗“╔┘Ą─┐╝“ׯ¼┤¾└╦╠į╔│Ż¼╚ź─Ļįu▀xĄ─50ÅŖį┌▒Šī├│÷ŠųĄ─╣½╦Š╣▓ėą12╝ęŻ¼Š┐Ųõ│÷ŠųįŁę“Ż║╬ęéāšJ×ķ╩Ū╣½╦Šæ┬įø]ėą╝░Ģrš{š¹╦∙ų┬ĪŻąąśIš{š¹¤oĢr¤o┐╠▓╗į┌▀Mąąų°Ż¼2002─ĻĘ┐Ąž«aĪóŲ¹▄ćąąśI╗▒¼Ż¼═©ą┼Īó▄ø╝■ąąśIŽ▌╚ļĄ═├įĪó╝ęļŖąąśI└^└mārĖ±æĪóļŖ┴”ąąśIš¹¾wļŖārš{š¹Ą╚Ą╚Ż¼╚╗Č°ųą┼d═©ėŹĪó╔Ļ─▄╣╔Ę▌ĪóĘ╔Įšš├„╚į╚╗╚ļć·50ÅŖŻ┐ŲõųąįŁę“Š═į┌ė┌╣½╦Šū┐įĮĄ─ŅAęŖąį║═æ┬įš{š¹─▄┴”ĪŻ ĪĪĪĪ┐╔ęį┐ŽČ©Ż¼į┌Ī░╚ļ╩└ą¦æ¬Ī▒Ž┬Ż¼ē┼öÓā×ä▌Īóš■Ė«┴”┴┐į┌╔Ž╩ą╣½╦ŠĄ─░lš╣ųąīó▓╗į┘Ųų„ę¬ū„ė├Ż¼Č°╣½╦ŠĄ─Ī░ūįėXĪ▒ąą×ķät’@Ą├Ė³×ķųžę¬Ż¼╣½ŲĮĪó╣½ķ_Īó╣½š²Ą─╩ął÷ŁhŠ│ĮKīóꬹ╬│╔ĪŻ ĪĪĪĪų╬└ĒĮYśŗ ĪĪĪĪų╬└ĒĮYśŗųĖś╦ĘųųĄš╝┐éĘųųĄĄ─12%Ż¼Ųõųą╝ÜĘųųĖś╦░³└©ČŁ╩┬Ģ■║═▒O╩┬Ģ■Ą─▀\ąąą¦┬╩Īó╝żäŅ╝s╩°ÖCųŲĪóą┼Žó┼¹┬ČŪķørĄ╚Ż¼ć°═Ō│╔╩ņĄ─└Ēšō║═īŹ█`▒Ē├„Ż║┴╝║├Ą─ų╬└ĒĮYśŗ╩ŪŲ¾śI░lš╣Ą─ųŲČ╚▒ŻšŽŻ¼═¼ĢrŻ¼┴╝║├Ą─ų╬└ĒÖCśŗę▓╩ŪŲ¾śI░lš╣Ą─äė┴”ĪŻĄ½╩Ūī”ė┌╬ęć°┤¾▓┐Ęų╔Ž╩ą╣½╦Šė╔ć°ėąŲ¾śI▐DųŲą╬│╔Ą─¼FĀŅČ°čįŻ¼ų╬└ĒĮYśŗ╗∙▒Š╔Ž╠Äė┌ą╬╩Į╔Ž═Ļ╔ŲČ°īŹ┘|╔Ž╚▒Ę”ėąą¦Ą─ĀŅæBŻ¼▀@ę▓╩Ū╬ęéāū▀įL╔Ž╩ą╣½╦ŠĢrŻ¼ę╗ą®ā׹ѥ─Ų¾śI╝ęŲš▒ķ▀_│╔Ą─╣▓ūRĪŻ╝┤▒Ń╩Ū▀M╚ļ50ÅŖĄ─╔Ž╩ą╣½╦ŠŻ¼▀@ą®å¢Ņ}ę▓ę└╚╗┤µį┌Ż¼▒╚╚ń╚į╚╗ėą╣½╦Š┤µį┌ųT╚ń▀@śėĄ─ŪķørŻ║╔Ž╩ą╣½╦ŠĖ▒┐é╝µ╚╬┐ž╣╔╣╔¢|Ą─ČŁ╩┬ķLĪó¬Ü┴óČŁ╩┬Įø│Ż╚▒Ž»ČŁ╩┬Ģ■ęį╝░ø]ėą│╔╬─Ą─╝żäŅ╝s╩°ÖCųŲĄ╚Ą╚Ż¼ę“Č°Ż¼ī”ė┌ųąć°Ą─╔Ž╩ą╣½╦ŠČ°čįŻ¼ą╬│╔═Ļ╔ŲĄ─ų╬└ĒĮYśŗ╚╬ųžČ°Ą└▀hĪŻ ├Ō┘Mūóāį╔ŽŠWķ_ĄĻ└▓

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ╩ūĒō Ī± ą┬┬ä Ī± ¾wė² Ī± Ŗ╩śĘ Ī± ė╬æ“ Ī± Ó]Žõ Ī± ╦č╦„ Ī± Č╠ą┼ Ī± ┴─╠ņ Ī± ╠ņÜŌ Ī± ┤ę╔ Ī± ī¦║Į |

|

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ØLäėą┬┬ä > 2002─Ļ╔Ž╩ą╣½╦Š50ÅŖ > š²╬─ |

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright ? 1996 - 2003 SINA Inc. All Rights Reserved ░µÖÓ╦∙ėą ą┬└╦ŠW ▒▒Š®╩ą═©ą┼╣½╦Š╠ß╣®ŠWĮjĦīÆ |