| ųąć°╩ųÖC═╗ć·(Ž┬) | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2003─Ļ01į┬06╚š 11:31 │╔╣”ĀIõN | ||||||||||||||||

|

ĪĪĪĪ╚²Īó«a(ch©Żn)ŲĘ▓▀┬įĪ¬Ī¬ ĪĪĪĪ╩ął÷Ūą╚ļīżšę▒Ī╚§┐pŽČĘ▌Ņ~┼╩╔²ę└š╠┴ĒŅÉ═╗ŲŲ ĪĪĪĪÅBą┬į°×ķūį╝║Ą─ę╗┐Ņ╩ųÖC├³├¹Ī░ė╬²łĪ▒Ż¼║▄ą╬Ž¾Ąžšf├„┴╦ć°ā╚(n©©i)Ų¾śI(y©©)į┌▒ŖČÓć°ļHŲĘ┼ŲĄ─ē║┴”Ž┬╚į╚ńė╬²ł░Ń╗Ņ┴╦éĆęŖ┐p▓Õßś╩ĮĄ─ūįį┌Ż¼╦¹éā┼cć°ļHŲĘ┼ŲŽÓ▒╚ģsėąūį╝║¬ÜĄĮĄ─ā×(y©Łu)ä▌ĪŻ ĪĪĪĪ«a(ch©Żn)ŲĘČ©╬╗Ż║Å─ųąĖ▀Č╦Ūą╚ļ╚Īä┘ ĪĪĪĪę¬į┌╗ųą╚Ī╦┌Ż¼šę£╩ūį╝║Ą─╬╗ų├╩ŪūŅųžę¬Ą─ĪŻÄū║§╩ŪĄ┌ę╗┤╬Ż¼ųąć°Ą─«a(ch©Żn)ŲĘ▓╗╩Ū┐┐Ą═│╔▒ŠĄ═ārĖ±╚Īä┘ĪŻŲõīŹšJūR▀@ę╗³c▀Ć╩Ū┘M┴╦ę╗Ę¼ų▄š█Ą─ĪŻ ĪĪĪĪųąļŖ═©ą┼(CECT)┐é▓├ÅłĖ╗┤║šJ×ķŻ¼ųąļŖ═©ą┼╚ĪĄ├«öŪ░│╔╣”Ą─ĻP(gu©Īn)µIėą╚²Ż║ę╗╩Ū«a(ch©Żn)ŲĘ▓▀┬įĄ─š²┤_Ż¼Č■╩Ūī”╩ął÷æ¬(y©®ng)ūāņ`╗ŅŻ¼╚²╩Ūī”õN╩█Ū■Ą└Ą─░č╬šĪŻÅłĖ╗┤║šfŻ¼ŲõīŹć°«a(ch©Żn)╩ųÖCę▓ū▀┴╦ę╗Č╬ÅØ┬ĘŻ¼ę╗ķ_╩╝Å─Ą═Č╦╩ął÷Ūą╚ļĪŻĮY(ji©”)╣¹░l(f©Ī)¼F(xi©żn)─”═ą┴_└ŁĪóųZ╗∙üå▀@ą®ė├Ī░Ė▀Č╦┘Ź└¹ØÖĪóĄ═Č╦š╝Ę▌Ņ~Ī▒Ą─č¾ŲĘ┼ŲĖ∙▒Š▓╗░č─Ń«ö╗ž╩┬ĪŻ▒ŠüĒ┬’Ż¼ć°«a(ch©Żn)╩ųÖC╝╚ø]ėą║╦ą─╝╝ąg(sh©┤)ąŠŲ¼Ą─ā×(y©Łu)ä▌Ż¼ėųø]ėąöĄ(sh©┤)┴┐ęÄ(gu©®)─Ż╦∙ĦüĒĄ─Ą═│╔▒ŠĄ─ā×(y©Łu)ä▌Ż¼─Ńæ{╩▓├┤Ė·╚╦╝ę┤“ārĖ±æ(zh©żn)Ż┐ė╔┤╦Ż¼ć°«a(ch©Żn)╩ųÖCÅS╔╠éāČ╝ķ_╩╝šJūRĄĮŻ¼Å─ųąĖ▀Č╦«a(ch©Żn)ŲĘŪą╚ļĪóęįąį─▄╚Īä┘▓┼╩Ūć°«a(ch©Żn)╩ųÖCĄ─┴ó╔Ēų«▒ŠĪŻ ĪĪĪĪ┐vė^¼F(xi©żn)į┌Ą─ć°«a(ch©Żn)╩ųÖC╩ął÷Ż¼¤ßõNĄ─ą═╠¢¤ošō╩ŪÅBą┬A8ĪóCECT9656▀Ć╩Ū▓©ī¦(d©Żo)ĪóTCLĄ╚╩ął÷Ę▌Ņ~ŅI(l©½ng)Ž╚ŲĘ┼ŲŻ¼Ųõ«a(ch©Żn)ŲĘ╠ž³cČ╝╩Ū═Ōė^Ģr╔ąŲ»┴┴Īó╣”─▄²R╚½īŹė├Ż¼Ą½╩ŪārĖ±ģs┬įĄ═ė┌═¼Ą╚ąį─▄Ą─ć°═ŌŲĘ┼ŲĪŻ▀@ą®«a(ch©Żn)ŲĘŻ¼¤o▓╗╩Ūį┌▀M╚ļ╩ął÷ų«│§Š═īóūį╝║Č©╬╗ė┌╩ął÷Ą─ųąĖ▀Č╦╩ął÷ĪŻ ĪĪĪĪųąĖ▀Č╦Č©ār▓▀┬į▒ŻūC┴╦╣½╦Š▌^Ė▀Ą─└¹ØÖ┬╩ĪŻō■(j©┤)śI(y©©)ā╚(n©©i)╚╦╩┐═Ė┬ČŻ¼Ė▀Č╦╩ųÖC║═Ą═Č╦╩ųÖCį¬Ų„╝■│╔▒ŠŽÓ▓Ņ▓ó▓╗ČÓĪŻČ©ār▌^Ė▀Ż¼Š═┐╔ęį½@Ą├▌^Ė▀Ą─└¹ØÖĪŻÅBą┬2002─ĻŪ░╚²╝ŠõN╩█╩ųÖC110╚f▓┐Ż¼īŹ¼F(xi©żn)õN╩█╩š╚ļ22.09ā|Ż¼Ųõųą│╔▒Šų¦│÷×ķ11.37ā|į¬ĪŻęį┤╦ėŗ╦ŃŻ¼ŲĮŠ∙├┐▓┐╩ųÖCīŹ¼F(xi©żn)├½└¹ØÖ×ķ975į¬ĪŻ ĪĪĪĪ▀@ĘNĮY(ji©”)╣¹╩Ū’@Č°ęūęŖĄ─Ż¼į┌š¹éĆ╩ųÖC«a(ch©Żn)śI(y©©)Ą─ārųĄµ£╔ŽŻ¼╚ń╣¹ųŲįņ╔╠ø]ėąšŲ┐ž║╦ą─╝╝ąg(sh©┤)Ż¼─Ū├┤▀@ę╗ēK│╔▒ŠŠ═╩ŪäéąįĄ─Ż¼┤╦ĢrŻ¼╚ń╣¹▓╗į┌╩ųÖCĄ─Ųõ╦³╣”─▄╔ŽĪó═Ōė^įO(sh©©)ėŗ╔Žį÷ųĄŻ¼ųŲįņ╔╠Ą─└¹ØÖŠ═¤oÅ─šäŲĪŻō■(j©┤)śI(y©©)ā╚(n©©i)╚╦╩┐Ęų╬÷Ż¼Ė▀Č╦«a(ch©Żn)ŲĘį┌äéäé═Ų│÷╩ął÷Ą─Ģr║“Ż¼├½└¹┬╩┐╔▀_100%Ż¼╔§ų┴▀Ćę¬Ė▀│÷▀@éĆöĄ(sh©┤)ĪŻČ°ō■(j©┤)ųąć°ūC╚»╩ął÷蹊┐įO(sh©©)ėŗųąą─Ą─╠ŲĢįÅŖĘų╬÷šfŻ¼─┐Ū░ę╗░Ńć°«a(ch©Żn)╩ųÖCĄ─ŲĮŠ∙├½└¹┬╩āH×ķ16%ĪŻ ĪĪĪĪ║═Š²äō(chu©żng)śI(y©©)ū╔įā╣½╦ŠĄ─ų▄Å®ŲĮšfŻ¼┼_×│ę▓į°Įø(j©®ng)ėą▀^ę╗Č╬┼c┤¾ĻæŽÓ╦ŲĄ─Ūķą╬Ż¼×ķ┴╦┼cć°ļHŠ▐Ņ^┐╣║ŌŻ¼┼_×│▒Š═┴ÅS╔╠┴Ģ(x©¬)æTąįĄžū▀┴╦ę╗ŚlĄ═Č╦┬ĘŠĆŻ¼ŽŻ═¹ęįĄ═┴«Ą─ārĖ±┤“öĪč¾ŲĘ┼ŲĪŻĄ½╩Ū║▄▓╗ąęŻ¼ø]ėą╝╝ąg(sh©┤)ā×(y©Łu)ä▌ęÓ¤oęÄ(gu©®)─Żā×(y©Łu)ä▌Ą─▒Š═┴ÅS╔╠Ż¼Ė∙▒Š¤oĘ©šä╝░│╔▒Šā×(y©Łu)ä▌Ż¼¤o┴”┼cč¾ŲĘ┼Ų┤“ārĖ±æ(zh©żn)Ż¼║▄┐ņŠ═öĪ▒▒┴╦ĪŻų╗─▄└Ž└ŽīŹīŹĄžū÷┤·╣ż(OEM) ĪĪĪĪųąĖ▀Č╦Č©╬╗Ą─«a(ch©Żn)ŲĘ▓▀┬įŲõīŹę▓ō¶ųą┴╦č¾ŲĘ┼Ų«a(ch©Żn)ŲĘ▓▀┬įĄ─ę¬║”Ż¼č¾ŲĘ┼ŲĄ─║╦ą─└¹ØÖ▓╗į┌ųąĄ═Ön╩ųÖCŻ¼Ė▀Ön╩ųÖCĄ─▀ģļH└¹ØÖ║▄Ė▀Ż¼╚ń╣¹ć°«a(ch©Żn)╩ųÖC▀M╚ļĖ▀Č╦ŅI(l©½ng)ė“Ż¼Ų╚╩╣č¾ŲĘ┼ŲĮĄārŻ¼Š═╗∙▒Šöé▒Ī┴╦č¾ŲĘ┼ŲĄ─└¹ØÖĪŻ▀@śėŻ¼č¾ŲĘ┼ŲŠ═ø]ėą─Ū├┤ČÓ└¹ØÖüĒÅøčaĄ═Ön╩ųÖCŻ¼Ę┤▀^üĒėąų·ė┌ć°«a(ch©Żn)╩ųÖCį┌Ą═Ön╩ųÖC╩ął÷Ą─ĀÄŖZĪŻ ĪĪĪĪ╚f├„łįšfŻ¼╚ń╣¹▓╗ū▀▀@Śl┬ĘŻ¼░čĪ░č¾ŲĘ┼ŲĪ▒Ą─║±└¹B(y©Żng)Ą├įĮ║±Ż¼╚╗║¾╬ęéāį┌Ą═Č╦┼c╦¹éā┤“æ(zh©żn)Ż¼Š═ŽÓ«öė┌į┌┘V┘T╦³éāĪŻ╦∙ęįŻ¼Ī░ōīŽ╚į┌Ė▀Č╦╩ął÷░č╦¹éāĄ─└¹ØÖöé▒ĪŻ¼─Ū├┤ūŅ║¾╬ęéāĄ─Ą═Č╦«a(ch©Żn)ŲĘ▒ž╚╗ēč┤¾ĪŻ▀@╩ŪéĆŽ╚║¾ų╚ą“Ą─å¢Ņ}ĪŻūŅĮK╩ął÷Ą─╣źō¶╩Ū╚½ĘĮ╬╗Ą─Ż¼Į^▓╗╩Ūå╬ĘĮ╬╗Ą─ĪŻ╬ęéāĄ─▓▀┬įŠ═╩ŪŪ¦└’▄S▀M┤¾äe╔ĮŻ¼╔Ņ╚ļö│╚╦Ą─Ė╣Ąž─Ūā║╚źŻ¼▀@╩ŪäóÓć┤¾▄ŖĄ─▓▀┬įĪŻĪ▒ ĪĪĪĪéĆąį═╗ŲŲŻ║Ī░╝tīÜ╩»Ī▒Ą─╔±įÆ ĪĪĪĪć°ā╚(n©©i)╩ųÖCŲ¾śI(y©©)ļm╚╗ø]ėą║╦ą─╝╝ąg(sh©┤)Ż¼Ą½╦¹éāģs│╔╣”Ąž└@ķ_┴╦Ī░║╦ą─╝╝ąg(sh©┤)ĖéĀÄ┴”Ī▒Ż¼īżšę┴ĒŅÉ═╗ŲŲĪŻć°«a(ch©Żn)╩ųÖCĘ▌Ņ~į┌2002─Ļų«╦∙ęįĄ├ĄĮ┤¾┴┐╠ß╔²ĘŪ│ŻĻP(gu©Īn)µIĄ─ę╗³c╩ŪŻ¼Ų¾śI(y©©)╝Ŗ╝Ŗį┌╩ął÷Ą─┐pŽČųąšęĄĮ┴╦╩ął÷Ūą╚ļ³c╝░═╗ŲŲ³cĪŻ ĪĪĪĪ▒╚╚ńį┌ę╗šnņ┌ņ┌╔·▌xĄ─╦{īÜ╩»ų▄ć·ĶéŪČę╗╚”╠ņ╚╗─ŽĘŪŃ@Ż¼▀@╩ŪüĒūį▒▒ÜW┤¾╔Ł┴ųĄ─Ęę╠m╚╦¤ošō╚ń║╬ę▓▓╗─▄Įė╩▄Ą─ĪŻį┌ųZ╗∙üåĄ─▒▒Š®╣½╦ŠŻ¼ę╗▀MķTŠ═─▄Ėą╩▄ĄĮę╗ĘN└ĒąįČ°╔ŅÕõĄ─Ęšć·Ż¼ė├╔Ņ║ų╔½Ą─Ž─Š×ķų„š{(di©żo)Ą─čb’Ś’LĖ±Ż¼═Ė│÷┴╦▀@╝ę╣½╦ŠĄ─╬─╗»Ąū╠NĪŻ ĪĪĪĪĄ½╩ŪŻ¼üĒūįÜWų▐Ą─╬─╗»Ąū╠NėąĢrģs×ķųąć°Ž¹┘Mš▀╦∙▓╗ą╝ĪŻė┌╩ŪŻ¼▒Š═┴╗»Ą─¢|╬„ķ_╩╝┤¾’@╔Ē╩ųĪŻ ĪĪĪĪšlę▓ø]ėąŽļĄĮŻ¼│╔Š═TCL╩ųÖCéźśI(y©©)Ą─Š╣╩Ū─ŪÄū┐Ņ═┴Ą├Ą¶į³Ą─īÜ╩»╩ųÖCĪŻ ĪĪĪĪ«ö│§Ż¼╚fłį├„═Ų│÷TCLĄ─īÜ╩»ŽĄ┴ą╩ųÖCĢrŻ¼īę┤╬įŌĄĮ═¼ąą║═▌øšōĄ─│░ą”Ż¼ėą╚╦į°īóŲõ▒╚ė„×ķĪ░▒®░l(f©Ī)æ¶ūņ└’Ą─┤¾Įč└Ī▒ĪŻĄ½╚f├„łįĄ─ą─└Ē╦ž┘|(zh©¼)śO╝čŻ¼ę└╚╗╬ęąą╬ę╦žĄžłį│ų╩╣ŲõīÜ╩»╩ųÖCčĖ╦┘ū▀╝tŻ¼▓ó│╔×ķTCL╩ųÖCĄ─ūŅ§r├„╠ž╔½ĪŻ▀@ĖµįV╬ęéāę╗éĆ║åå╬Ą─Ą└└ĒĪ¬Ī¬╩ął÷Ą─┐pŽČė└▀hČ╝▓╗┐╔╦╝ūhĄž┤µį┌ų°ĪŻ ĪĪĪĪć°«a(ch©Żn)╩ųÖCĘ▌Ņ~į┌2002─Ļų«╦∙ęįĄ├ĄĮ┤¾┴┐╠ß╔²ĘŪ│ŻĻP(gu©Īn)µIĄ─ę╗³c╩ŪŻ¼─Ūą®õN╩█╔Ž╔²Ą─Ų¾śI(y©©)╝Ŗ╝Ŗį┌┐pŽČųąšęĄĮ┴╦╩ął÷Ūą╚ļ³c╝░┴ĒŅÉ═╗ŲŲĪŻ ĪĪĪĪūį2001─Ļ═Ų│÷TCL999DŃ@╩»╩ųÖCĪóTCL┤¾Ė╗║└8988īÜ╩»╩ųÖCų«║¾Ż¼TCLį┌ųąć°╩ųÖCąąśI(y©©)ā╚(n©©i)ŽŲŲę╗╣╔’L├ę╚½ć°Ą─Ī░īÜ╩»’L▒®Ī▒Ż¼īÜ╩»╩ųÖCÄū║§│╔┴╦TCL╩ųÖCĄ─┤·├¹į~Ż¼▓╗╔┘Ž¹┘Mš▀┬äėŹū▀▀M═©ėŹīŻ┘uĄĻ└’Ż¼Ą┌ę╗ŠõįÆŠ═╩ŪŻ║Ī░šłå¢─Ń▀@└’ėąø]ėąīÜ╩»╩ųÖC┘uĪ▒Ż┐ō■(j©┤)šfŻ¼į┌2002─Ļć°æc╣Ø(ji©”)«ö╠ņŻ¼āHÅVų▌╩ął÷Š═┘u│÷┴╦1.5╚f▓┐TCL╩ųÖCĪŻ ĪĪĪĪĪ░īÜ╩»╩ųÖC│╔Š═┴╦TCLĪ▒ĪŻ▀@įÆę╗³cę▓▓╗┐õÅłĪŻō■(j©┤)ŽżŻ¼TCL╩ųÖC2001─ĻõN┴┐▀_150╚f┼_Ż¼─ĻõN╩█Ņ~═╗ŲŲ30éĆā|Ż¼└¹ØÖ═╗ŲŲ3ā|į¬╚╦├±Ä┼Ż¼┼c2000─ĻõN╩█Ņ~3éĆČÓā|Īó└¹ØÖ╚²Ū¦ČÓ╚fŽÓ▒╚Ż¼╚ń┤╦’w▄S║åų▒┴Ņ╚╦Ę╦ę─╦∙╦╝ĪŻį┌▀@ā╔─Ļ└’Ż¼╚fłį├„┤¦ų°╦¹Ą──Ū▓┐ūŅ├¹┘FĄ─Ń@╩»╩ųÖCŻ¼ĄĮ╠Äą¹ōPīÜ╩»╬─╗»Ż║╦{īÜ╩»▒╚▌^▀m║Ž─ą╩┐Ż¼┼«╚╦▒╚▌^▀m║Ž╝tīÜ╩»Ż¼╝t╔½┤·▒Ē╝żŪķŻ¼╦{╔½┤·▒Ē└ĒąįĪŻ╝╚ėąīÅ├└ārųĄŻ¼ėųėą▒╚▌^║├Ą─┘|(zh©¼)ĖąŻ¼▀ĆėąĮø(j©®ng)Ø·▒ŻųĄārųĄŻ¼╝┤╩╣╝╝ąg(sh©┤)▀^Ģr┴╦Ż¼īÜ╩»▀ĆĢ■ėąė├╠ÄĄ─Ż¼▀ĆĢ■▒ŻųĄĄ─ĪŁĪŁæ{īÜ╩»┤“ķ_╩ął÷║¾Ż¼2002─ĻŻ¼╚f├„łįėųą¹▓╝═Ų│÷TCL IT«a(ch©Żn)ŲĘéĆ╚╦Ž¹┘MŲĘ┼ŲĪ░├╔īÜÜWĪ▒Ż¼▓ó▀M╚ļųķīÜõN╩█Ū■Ą└Ż¼▀@╩Ū└^ńŖ▒ĒĪóč█ńRĄ╚«a(ch©Żn)ŲĘų«║¾Ż¼▀M╚ļųķīÜąąśI(y©©)īŻ┘uĄĻõN╩█Ą─╩ūŅÉITŽ¹┘MŲĘĪŻ«ö╚╗▀@ę▓ę²ŲśI(y©©)ĮńÅVĘ║ĀÄūhŻ¼Č°╚f├„łįģsšJ×ķĪ░īÜ╩»Ż½╩ųÖCĪ▒ęčĮø(j©®ng)▓╗ūŃęįų¦│ųTCLĄ─░l(f©Ī)š╣æ(zh©żn)┬įŻ¼ė╚Ųõ╩ŪęčĮø(j©®ng)ėą╩ųÖCÅS╔╠ķ_╩╝į┌«a(ch©Żn)ŲĘųą╩╣ė├ųķīÜĪóšµŲżĄ╚Ė┼─ŅŻ¼▀@ĘN─ŻĘ┬ų«┼eęčĮø(j©®ng)ė░ĒæĄĮTCLĄ─╩ął÷╠ž³cŻ¼ę“┤╦╦¹éā╦„ąįŽ╚Ž┬╩ų×ķÅŖŻ¼ūī╩ųÖC▀M▄ŖųķīÜĘųõNŪ■Ą└Ż¼▒M┐ņĀÄ╚Īų„ę¬ųķīÜ╔╠Ą─ų¦│ųĪŻ2002─Ļ1-7į┬Ż¼TCLīŹ¼F(xi©żn)╩ųÖCõN╩█239╚f▓┐Ż¼╚½─Ļ╣└ėŗīó═╗ŲŲ500╚f┼_(łD8)ĪŻ

ĪĪĪĪ╚f├„łįšfŻ¼Ī░╩ūŽ╚ę¬ÅŖš{(di©żo)╦³(╩ųÖC)Ą─ārųĄŻ¼▓╗─▄░č╦³┐┤ū„ä┌äė┴”│╔▒Š╝ėįŁ▓─┴ŽČ■š▀║Žę╗║├Ą─¢|╬„Ż¼▓╗╚╗╬ęéāø]ėą╗Ņ┬ĘĪŻČ°æ¬(y©®ng)įōŽ±ę╗Ę∙«ŗę╗śėŻ¼øQČ©«ŗĄ─ārųĄøQ▓╗╩Ūė╔įŁ▓─┴ŽüĒ┤_Č©Ą─Ż¼æ¬(y©®ng)įō╩Ūė╔╦ćąg(sh©┤)ārųĄśŗ(g©░u)│╔Ą─ĪŻļŖūė«a(ch©Żn)ŲĘ╬ęéāšJ×ķę▓ę¬ČÓę╗³c▀@śėĄ─ųŪ╗█╦╝┬ĘĪŻĪ▒ ĪĪĪĪ╚f├„łį╩ŪĖ▀Č╦æ(zh©żn)┬įūŅłįČ©Ą─īŹ╩®š▀ĪŻį┌ć°═Ō┐╝▓ņė^╣ŌĢrŻ¼╚f│Ż│ŻßõßÓė┌ńŖ▒ĒĄĻ║═├¹┼ŲĢrčbĄĻŻ¼╦¹šf╦¹ę¬┐┤Ą─╩Ūæ{╩▓├┤├¹┼Ų┘u─Ū├┤┘FŻ¼ĄĮĄū╩Ūį§├┤┘u│÷╚źĄ─ĪŻ╔▌│▐ŲĘĄ─ĀIõNæ(zh©żn)┬įūįėąŲõ¬Ü╠žĄ─ęÄ(gu©®)┬╔ĪŻ╚f├„łį│Ż│Ż─├├¹▒Ē├¹╣PüĒ▒╚ė„TCLĄ─«a(ch©Żn)ŲĘ▓▀┬įĪŻńŖ▒ĒĄ─╗∙▒Š╣”─▄¤oĘŪŠ═╩ŪėŗĢrŻ¼ę¬īŹ¼F(xi©żn)▀@ę╗╣”─▄Ż¼ÄūēKÕXĄ─ļŖūė▒Ēę▓─▄ū÷ĄĮŻ¼Ą½╩Ūģsėą╚╦▓╗Ž¦öĄ(sh©┤)╚f├└Į┘Å┘Iä┌┴”╩┐,×ķ╩▓├┤Ż¼ę“×ķ╦³┤·▒Ē┴╦╚╦Ą─╔ĒĘ▌ĪóŲĘ╬ČĪóĮø(j©®ng)Ø·īŹ┴”╝░╔ńĢ■Ąž╬╗Ą╚Ą╚Ė³╝ėÅ═(f©┤)ļsĄ─╔ńĢ■īė├µĄ─ęŌ┴xĪŻĪ░╩ų▒Ē╔ŽĶéę╗ŅwŃ@╩»Š═’@Ą├╣Ō╚A╦─╔õŻ¼Ön┤╬ę╗Ž┬ūė╠ß╔²┴╦įSČÓŻ¼╚ń╣¹Įo╩ųÖCĶéŪČ╔ŽųķīÜėųĢ■į§├┤śė─žŻ┐Ī▒ ĪĪĪĪ╩ų▒Ē─▄ū÷Ą─╩┬Ż¼╩ųÖCĖ³─▄ū÷ĄĮŻ¼ę“×ķ╩ų▒Ē╩Ū┐╔ėą┐╔¤oĄ─Ż¼Č°╩ųÖCę╗Č©╩ŪļS╔ĒöyĦĄ─ĪŻ ĪĪĪĪ║▄’@╚╗į┌╝╝ąg(sh©┤)╔ŽTCL▀ƤoĘ©║═č¾╩ųÖCĮą░ÕŻ¼ę▓ļyŽ±ųZ╗∙üå─Ūśėą╬│╔Ī░┐Ų╝╝ęį╚╦×ķ▒ŠĪ▒Ą─┐Ų╝╝ą═ŲĘ┼Ųą╬Ž¾Ż¼Ą½╦³┬ö├„ų«╠ÄŠ═į┌ė┌ä”ū▀Ų½õh═ŲÅVūį╝║Ą─ķL╠ÄĪ¬Ī¬ī”ųąć°╬─╗»Ą─└ĒĮŌŻ¼╚f├„łįšJ£╩┴╦ųąć°╚╦ī”ė┌╩ųÖCĄ─┐┤Ę©║═ųķīÜŅÉ╦ŲŻ¼Ąž╬╗Īó╔ĒĘ▌Īóū┘FĄ╚Ą╚Ż¼▀@Š═╩ŪTCLīÜ╩»╩ųÖC│╔╣”Ż¼║¾ėų═Ų│÷Ī░├╔īÜÜWĪ▒▓ó░č╦³Ę┼į┌ųķīÜĄĻĄ─└Ēė╔ĪŻ ĪĪĪĪTCL═Ų╦³Ą─Ī░├╔īÜÜWĪ▒ŲĘ┼ŲĢrŻ¼╩Ūį┌╔Ž║ŻĮ├»┤¾ÅBĄ─Š²ÉéŠŲĄĻķ_Ą─░l(f©Ī)▓╝Ģ■ĪŻ╚f├„łįšfĪ░×ķ╩▓├┤ę¬į┌ųąć°ūŅĖ▀Ą─śŪūŅ┘FĄ─ŠŲĄĻķ_░l(f©Ī)▓╝Ģ■Ż┐Š═╩Ūę¬Įo╚╦ę╗éĆėĪŽ¾Ż¼╬ęéāę¬┤“įņę╗éĆšµš²Ė▀Č╦Ą─ITŽ¹┘MŲĘ┼ŲĪŻĪ▒ ĪĪĪĪČ°├╔īÜÜWĄ─║Žū„š▀Ī¬Ī¬Ą┬ĘŲųķīÜ╔╠ę▓╩Ū╗©┴╦┤¾┴”ÜŌüĒū÷╩ął÷š{(di©żo)▓ķĄ─Ż¼ūŅ║¾╦¹éā░l(f©Ī)¼F(xi©żn)ųķīÜ┼cĢr╔ą╩ųÖCĄ─Ž¹┘M╚║¾wėąų°¾@╚╦Ą─╬Ū║Žų«╠ÄŻ¼ė┌╩Ū▓┼øQČ©īŹ╩®▀@ę╗æ(zh©żn)┬įĪŻŠ═į┌Äū╠ņŪ░Ż¼TCLį┌ųžæcš┘ķ_┴╦┬ĪųžĄ─ą┬┬ä░l(f©Ī)▓╝Ģ■Ż¼š╣╩Š┴╦╦³Ą─ūŅą┬═╗ŲŲĪ¬Ī¬10┐ŅTCL▓╩Ų┴╩ųÖCķW┴┴ĄŪł÷Ż¼ŲõųąTCL├╔īÜÜWS320ą¹Ėµ┬Īųž╔Ž╩ąĪŻÅSĘĮą¹▓╝šfŻ¼ū„×ķTCL▓╩Ų┴╩ųÖCĄ─«ö╝ęąĪ╔·Ż¼TCL├╔īÜÜWS320╩Ūę╗┐ŅŠ▀ėąÅŖ┤¾╔╠äš(w©┤)╣”─▄Ą─ų┴ū─ą╩┐▓╩Ų┴╩ųÖCŻ¼1.9┤ń│¼┤¾▓╩Ų┴ĪóEMSĪóäė«ŗĄ╚╣”─▄┴ŅŲõš╝▒M╝╝ąg(sh©┤)Ž╚ÖCŻ¼Ģr╔ą║└╚AĮī┘┘|(zh©¼)Ėą═Ōė^▒M’@├¹╩╦’LĘČŻ¼Č°5Ņw╠ņ╚╗Ń@╩»Š«╚╗┴ąė┌Ųõ╔ŽŻ¼ÅłōP│÷╬ÕąŪ╔ŽīóĄ─░įÜŌ║═║└▀~ĪŻŲõėÓŠ┼┐Ņ▓╩Ų┴╩ųÖC’LĖ±Ė„«ÉŻ¼╣”─▄Ž╚▀MŻ¼ėąĄ─Š▀ėą═ŌĮėöĄ(sh©┤)┤aŽÓÖC╣”─▄Ż¼ėąĄ─Š▀ėąTFTę║Š¦’@╩ŠŻ¼ėąĄ─┐╔┼cīŹ¼F(xi©żn)┼cPCöĄ(sh©┤)ō■(j©┤)═¼▓Įé„▌öŻ¼ėąĄ─┐╔īŹ¼F(xi©żn)╦«Š¦üĒļŖĘųĮMķWĪóüĒļŖ┤¾Ņ^┘NĄ╚ĪŻ ĪĪĪĪ╚½▓┐ą┬┐Ņ╩ųÖCĄ─ārĖ±Š∙į┌6000-9000į¬ų«ķgĪŻ ĪĪĪĪ├└ü÷├└ŖJĄ─ą┬╩ųÖC╝ė╔Ž├└ŲG╦─╔õĄ─ĮŽ▓╔ŲŻ¼┴ŅTCLĄ─ą┬┴┴ŽÓ╣Ō▓╩ŖZ─┐ĪŻļm╚╗ø]ėąųZ╗∙üåĄ─┐╔┼─öz╣”─▄Ż¼╔§ų┴ø]ėą▓╩ą┼╣”─▄Ż¼┐╔▒╚Ų─ŪéĆ╔Ą┤¾║┌ųžĄ─╝ę╗’Ż¼╚ń╣¹─Ń╩Ūę╗éĆ╔ĒŠėĖ▀╬╗Ą─╔╠äš(w©┤)╚╦╩┐Ż¼─Ńīó▀xō±šl─žŻ┐ ĪĪĪĪšę£╩└¹╗∙╩ął÷Ż║Ģ■╠°╬ĶĄ─ÅBą┬A8 ĪĪĪĪ▀M╚ļ╩ųÖCąąśI(y©©)Ż¼Äū║§╩ŪÅBą┬Ą─▒│╦«ę╗æ(zh©żn)ĪŻ ĪĪĪĪ1999─ĻÅBą┬├┐╣╔╩šęµ╔ąėąę╗ĘųÕXŻ¼2000─Ļ├┐╣╔ģs╠Øōp╦─├½░╦Ż¼2001─Ļ├┐╣╔╩šęµ╚į┼f╠Øōp2├½1Ż¼ÅBą┬ę▓ę“┤╦┤„╔Ž┴╦STĄ─├▒ūėĪŻ ĪĪĪĪĪ░╔·┤µ▀Ć╩Ūܦ£ńĪ▒Ż┐ÅBą┬░čīÜ═Ļ╚½ē║į┌ÅBą┬A8╔ŽŻĪ ĪĪĪĪ2001─Ļ─ĻĄūŻ¼ÅBą┬═Ų│÷A8╩ųÖCŻ¼«öĢrĄ─╩ął÷╩█ār╩Ū3980į¬Ż¼┐╔Š═į┌▒▒Š®Ż¼ÅBą┬A8Šė╚╗▒╗│┤ĄĮ8000į¬Ą─Ė▀╬╗ĪŻČ°Ūę╦³į┌Ė▀╬╗╔Ž═Ż┴¶Ą─Ģrķgę▓ČÓ▀_░ļ─Ļęį╔ŽŻ¼ų▒ĄĮĮ±╠ņ╚į─▄ŠS│ų2500į¬Ą─ār╬╗ĪŻČ°ŪęŻ¼āHāHæ{ĮĶA8ęį╝░║¾üĒĄ─A8+║═A6,STÅBą┬äō(chu©żng)įņ┴╦┴ŅśI(y©©)Įńš¾@Ą─Ė▀└¹ØÖ┬╩ĪŻ ĪĪĪĪÅBą┬Ą─│╔╣”Äū║§║Ł╔w┴╦ųąć°╩ųÖC│╔╣”Ą─ų„ę¬╗∙▒Š─Ż╩ĮŻ¼╦∙ęįŻ¼╬ęéāėą▒žę¬į┌┤╦ųv╩÷ę╗▒ķÅBą┬Ą─╣╩╩┬Ż║ ĪĪĪĪ1Īó┘IĘĮ░ĖĪ¬Ī¬šęĄĮ«a(ch©Żn)ŲĘ└¹╗∙ ĪĪĪĪį┌╩ųÖCĄ─«a(ch©Żn)śI(y©©)µ£╔ŽŻ¼ėąę╗éĆŁh(hu©ón)╣Ø(ji©”)╩Ū╩ųÖCįO(sh©©)ėŗ╣½╦ŠŻ¼▀@śėĄ─įO(sh©©)ėŗČÓ╩Ū╗∙ė┌╔Žė╬ąŠŲ¼ųŲįņ╔╠╠ß╣®Ą─╝╝ąg(sh©┤)ŲĮ┼_╔ŽĄ─╣”─▄║══Ōė^Ą─įO(sh©©)ėŗĪŻĒnć°į┌▀@śėĄ─įO(sh©©)ėŗųąš╝ėąę╗Č©Ą─ā×(y©Łu)ä▌ĪŻā╔─ĻŪ░Ż¼ÅBą┬┐é▓├└ŅĢįųęüĒĄĮĒnć°Ą─ę╗╝ę╩ųÖCīŻśI(y©©)įO(sh©©)ėŗ╣½╦ŠŻ¼Įø(j©®ng)▀^Ę┤Å═(f©┤)▒╚▌^šōūCŻ¼┘IŽ┬┴╦ę╗╠ūĘĮ░ĖŻ¼▀@Š═╩Ū║¾üĒĄ─A8ĪŻ ĪĪĪĪ╗žć°║¾Ż¼ŠC║ŽĮø(j©®ng)õN╔╠║═╩ął÷▓┐Ą─ęŌęŖŻ¼ÅBą┬ī”╩ųÖCĘĮ░Ė▀Mąą┴╦ųžą┬įO(sh©©)ėŗ║═ķ_░l(f©Ī)Ż¼┤╦║¾ą╬│╔Ą─ĘĮ░Ė½@Ą├┴╦śO┤¾Ą─║├įuĪŻō■(j©┤)šfŻ¼«öĢrĖŃ╩ął÷š{(di©żo)▓ķĢrŻ¼▒╗š{(di©żo)▓ķĄ─Įø(j©®ng)õN╔╠║═Ž¹┘Mš▀Ī░Ą┌ę╗č█ĖąėXČ╝║▄║├Ī▒ĪŻŠ═╩Ū╦³┴╦ŻĪ▀@┐Ņ│ąō·┴╦ÅBą┬ųžą┬š±┼d┤¾╚╬Ą─╩ųÖC┐Ņ╩ĮŻ¼Š═╩Ū▀@├┤Č©Ž┬üĒĄ─ĪŻ ĪĪĪĪĖ∙ō■(j©┤)ĘĮ░Ė▀Mąąć°ļH▓╔┘ÅŻ¼╚╗║¾ĮMčb│╔A8╩ųÖCĪŻ ĪĪĪĪ2ĪóÅVĖµ▓▀┬įĪ¬Ī¬╣”─▄įVŪ¾├„┤_ ĪĪĪĪĮėŽ┬üĒ╩Ū╦³Ą─ÅVĖµ▓▀┬įĪŻ▓╗Ž¦ųžĮŻ¼ÅBą┬šłüĒ┴╦╚š▒ŠļŖ═©×ķA8ū÷ÅVĖµ▓▀äØĪŻ▀@╩Ūę╗╝ę4A╝ēĄ─ć°ļHų¬├¹ÅVĖµ╣½╦ŠŻ¼Ī░╦¹éāōĒėąĘŪ│ŻėąīŹ┴”Ą─łFĻĀŻ¼Ą½į┌ųąć°«öĢr▀Ć▓╗╩Ū║▄ę²╚╦ūó─┐Ī▒ĪŻözųŲĮM╩ŪÅ─┼_×│šłüĒĄ─Ė▀╩ųĪŻĘųäe┼─┴╦ĪČ╔ß╬ęŲõšlŲ¬ĪĘ║═ĪČē¶╗├„╚┴”Ų¬ĪĘŻ¼Ęųäeč▌└[┴╦A8į┌╚A¹É═Ēčń║═╬ń║¾┐¦Ę╚Åd└’░l(f©Ī)╔·Ą──ą┼«ų„ĮŪ├└¹ÉÕŌÕ╦Ą─äė╚╦╣╩╩┬ĪŻ╔╠╝ęįuāršfŻ¼ÅVĖµĪ░ßśī”─┐ś╦Ž¹┘M╚║ĘŪ│Ż£╩┤_Ż¼ÅVĖµĄ─ą¦╣¹╩«Ęų┴Ņ╚╦ØMęŌĪ▒ĪŻ╩┬īŹ╔ŽŻ¼Å─A8äé╔Ž╩ąĢr╩ął÷Ą─¤ßŪķĘ┤æ¬(y©®ng)Š═┐╔┐┤│÷Ż¼▀@ā╔ätÅVĖµ┤_īŹ╣”▓╗┐╔ø]ĪŻ ĪĪĪĪA8╩ųÖCų„ę¬╩ŪļŖęĢÅVĖµŻ¼Č°Ūęų„ę¬═ČĘ┼į┌Ė▓╔wÅVĄ─ųąčļļŖęĢ┼_Ż¼Ī░▀@╩ŪČ╠Ų┌ā╚(n©©i)čĖ╦┘╠ßĖ▀ų¬├¹Č╚Ą─║├▐kĘ©Ī▒ĪŻ ĪĪĪĪ3Īó╩ął÷╝ÜĘųĪ¬Ī¬┤“äėĢr╔ą╚╦╚║ ĪĪĪĪA8į┌╚½ć°Ė„┤¾│Ū╩ąę╗╔Ž╩ą╝┤ęįŲõē¶╗├„╚┴”š„Ę■┴╦ÅV┤¾Ą─Ž¹┘Mš▀Ż¼A8ę╗ų▒▒Ż│ų╣®▓╗æ¬(y©®ng)Ū¾Ą─¤ßõNł÷├µŻ¼A8į┌Ė„┤¾╩ųÖCŠW(w©Żng)šŠ║═īŻśI(y©©)═©ėŹļsųŠ╔Žę▓├¹┴ą╚╦ÜŌ░±Ą┌ę╗╬╗Ż¼▓ó▒╗įu×ķĪ░─ĻČ╚ūŅųĄĄ├Ų┌┤²Ą─╩ųÖCĪ▒ĪŻ ĪĪĪĪ╩ū┤╬į┌╩ųÖC╔Ž│÷¼F(xi©żn)Ą─16║═ŽęĄ─│¼ņnŌÅ┬Ģ,15╩ūĮø(j©®ng)ĄõĄ─╩└Įń├¹Ū·Ż¼ą²┬╔ėŲōPŻ¼ę¶╔½£å║±Ż¼ÖC├µ▓┐ĘųĄ─ąĪ└«░╚▒Ń╩Ū×ķ┤╦Č°īŻįO(sh©©)ĪŻķWķWäė╚╦Ą─Ų▀╔½▒│╣Ō¤¶ĪŻĖ³┴Ņ╚╦ą─äėĄ─╩Ū«ö─Ńīó▌pŪ╔Ą─A8+┴óį┌ū└├µŻ¼Ą╚┤²üĒļŖĄ─ę╗┐╠Ż¼├└├ŅĄ─Ųµ█E«a(ch©Żn)╔·┴╦Ī¬Ī¬A8Ų▀▓╩─▐║ńĮ╗╠µķWĀqŻ¼ėŁų°╣┼ĄõśĘ¶µ╚╗Ų╬ĶĪŻ▀@Š═╩ŪA8Ą─ē¶╗├„╚┴”ĪŻČ°Ūę▀@┐Ņ╩ųÖCĘŪ│Ż▒ĪŻ¼ļpŲ┴ę▓ų╗ėą19.8║┴├ūĪŻ│²┤╦ų«═ŌŻ¼ÅBą┬A8└’įO(sh©©)ėąįö▒MĄ─éĆ╚╦ą┼Žó┘Y┴ŽÄņŻ¼▒╚╚ń╔·╬’ńŖ╣”─▄┐╔═Ų╦Ńė├涫ö╚šĄ─ŪķŠwĪó¾w─▄╝░ųŪ┴”ĀŅæB(t©żi)Ż¼ĮY(ji©”)╣¹Ģ■ęįłD▒ĒĘĮ╩Į’@╩ŠŻ¼┴Ē═Ōßśī”┼«ąįė├æ¶▀ĆįO(sh©©)ėą╝tĘ█╝čŲ┌Ż¼ŽÓ«öėą╚ż╝µīŹė├ĪŻ╚ń┤╦Ą╚Ą╚╣”─▄Ż¼č╔─▄▓╗┤“äėūĘŪ¾Ģr╔ąĄ─╚╦éāŻ┐ ĪĪĪĪA8Ą─╔Ž╩ą▀xō±į┌2002─Ļį¬Ą®Ū░Ą─░ļéĆį┬Ż¼╩źšQĪóį¬Ą®Īó┤║╣Ø(ji©”)ĪóŪķ╚╦╣Ø(ji©”)Įė§ÓČ°ų┴Ż¼╩█ārį┌3980į¬Ą─A8│╔┴╦╚╦éā╝Ŗ╝Ŗ▀x┘ÅĄ─╣Ø(ji©”)╚šČYŲĘĪŻ ĪĪĪĪ4ĪóŪ■Ą└▓▀┬įĪ¬Ī¬╦┘Č╚ĦüĒą¦ęµ ĪĪĪĪA8Ą─│╔╣”ų«╠Ä▀Ćį┌ė┌┼cŪ■Ą└│╔╣”Č°Ė▀ą¦Ą─║Žū„ĪŻ╩┬īŹ╔ŽŻ¼Å─ę╗ķ_╩╝Ą─╩ųÖC╝╝ąg(sh©┤)ĘĮ░Ė▀xō±╔ŽŻ¼Įø(j©®ng)õN╔╠Š═Įķ╚ļ┴╦A8Ą─╚½▀^│╠ĪŻÅBą┬šJ×ķŪ■Ą└╔╠Ė³ĮėĮ³ė┌╩ął÷║═Ž¹┘Mš▀ĪŻ┤╦║¾Ż¼ÅBą┬į┌╚½ć°ų„ę¬│Ū╩ąČ╝š┘ķ_┴╦ą┬ŲĘ═ŲÅVĢ■Ż¼Įø(j©®ng)õN╔╠█x▄SĄĮĢ■Ż¼▓óĘeśOėåžøŻ¼╔§ų┴┼┼ĻĀ┤“╚ļŅA(y©┤)ĖČ┐ŅėåžøĪŻ ĪĪĪĪĪČžöĮø(j©®ng)Ģrł¾ĪĘėøš▀äó└źšfŻ¼ė╔ė┌Įø(j©®ng)õN╔╠╩«Ęų┐┤║├A8Ą─╩ął÷Ż¼╩╣Ą├A8čĖ╦┘į┌╚½ć°õüķ_Ż¼╦┘Č╚┐ņÅ─ę╗Č©│╠Č╚╔ŽĮŌøQ┴╦╔·«a(ch©Żn)│╔▒Šå¢Ņ}ĪŻę“×ķÅBą┬ø]ėąęÄ(gu©®)─Żą¦ęµŻ¼ų╗─▄į┌╦┘Č╚╔ŽūĘŪ¾Ė▀ą¦ĪŻęŌ╦╝╩ŪšfŻ¼╝┘╚ńÅBą┬ų╗ėą10ēKÕXŻ¼Č°TCL┐╔─▄ėą30ēKÕXŻ¼Ą½╚ń╣¹░č10ēKÕXė├3▒ķŻ¼▓╗ę▓─▄│╔Š═30ēKÕXĄ─╩┬śI(y©©)å߯┐A8┌sį┌2001─Ļ─ĻĄū═Ų│÷Ż¼Ųõ╦¹ÅS╔╠Š▀ėą╠µ┤·ąįĄ─«a(ch©Żn)ŲĘå¢╩└ät╩Ūā╔╚²éĆį┬ų«║¾Ż¼«öĢrA8ęčĮø(j©®ng)ų┴╔┘┘u│÷10╚f┼_Ż¼Å─ūŅ│§┐┐▀M┐┌ĄĮć°«a(ch©Żn)╗»│╠Č╚įĮüĒįĮĖ▀Ż¼│╔▒ŠęčĮĄĄ═┴╦▓╗╔┘ĪŻ ĪĪĪĪ═¼ĢrŻ¼A8╩ųÖCĄ─╣®æ¬(y©®ng)öĄ(sh©┤)┴┐║═╣Ø(ji©”)ūÓ░č╬šĄ├▌^║├ĪŻĪ░╣®æ¬(y©®ng)┴┐╠½┤¾Š═║▄ļy┐žųŲārĖ±ĪŻČ°A8Ą─╣®æ¬(y©®ng)▒╚▌^▀mųą╔§ų┴Šoę╗ą®Ż¼║▄ķLĢrķgŠS│ųų°╣®▓╗æ¬(y©®ng)Ū¾Ą─Šų├µĪŻ«ö╚╗Ż¼A8Ą─ārĖ±ĘĆ(w©¦n)Č©┼c╩ął÷Ą─ć┐╩│╠Č╚║▄ėąĻP(gu©Īn)ŽĄĪŻąĶŪ¾│õĘųŻ¼┤·└Ē╔╠Š══Ļ╚½ø]ėą▒žę¬ūįąąĮĄārĪŻĪ▒ ĪĪĪĪĖ³ųžę¬Ą─╩ŪŻ¼ė╔ė┌ār╬╗▌^Ė▀Ż¼┤╦ķg«a(ch©Żn)╔·Ą─▌^Ė▀Ą─└¹ØÖ╩╝ĮK─▄┤╠╝żĮø(j©®ng)õN╔╠ĘeśOõNžøĄ─¤ßŪķĪŻ ĪĪĪĪÅBą┬Ą─│╔╣”║åų▒Š═╩Ūč▌└[┴╦ę╗▒ķ╗ę╣├─’Ą─╣╩╩┬ĪŻäó└źę²ė├┴╦║Ļį┤ūC╚»±v▒▒Š®Ęų╬÷Ĥ┌wėŅį┌ę╗Ę▌蹊┐ł¾ĖµĪŻł¾ĖµšfŻ║į┌ų„ꬥ─╩ųÖCŅÉ╔Ž╩ą╣½╦ŠųąŻ¼STÅBą┬(600057)Ą─└¹ØÖ┬╩ūŅĖ▀Ż¼╩Ū╩ął÷ŲĮŠ∙╦«ŲĮĄ─╚²╦─▒ČĪŻ ĪĪĪĪĪ░╚ń╣¹ė├õN╩█╩š╚ļ│²ęįõN╩█┼_öĄ(sh©┤)Ż¼╬ęéā┤¾ų┬┐╔ęį┐┤│÷ŲĮŠ∙├┐▓┐╩ųÖCĄ─õN╩█╩š╚ļŻ¼╝┤├┐▓┐╩ųÖC│÷ÅSĢrÅS╔╠½@Ą├Ą─īŹļH╩šęµĪŻĪ▒┌wėŅėŗ╦ŃĄ├│÷Ż¼ÅBą┬Ą─╩ųÖCõN╩█Š∙ār×ķ2147į¬Ż¼▀h▀hĖ▀ė┌TCL═©ėŹĄ─1341į¬║═╔Ņ┐Ą╝čĄ─1094į¬ĪŻ ĪĪĪĪŽ┬ė╬Ą─ųŲįņ╔╠Īó╔§ų┴Ū■Ą└╔╠Č╝ėą┐╔─▄│╔×ķ«a(ch©Żn)śI(y©©)µ£Ą─ų„ī¦(d©Żo)┴”┴┐Ż¼ę“×ķ╦¹éāĖ³┴╦ĮŌ╩ął÷Ż¼Ė³┴╦ĮŌŅÖ┐═ąĶŪ¾ĪŻė╔╦¹éāįO(sh©©)ėŗČ©ųŲĄ─ĘĮ░Ė▓┼ūŅ┐╔─▄Š▀ėąĖéĀÄ─▄┴”ĪŻČ°─┐Ū░╚½Ū“╗»Ą─«a(ch©Żn)śI(y©©)Ęų╣ż┌ģä▌įĮüĒįĮ├„’@Ż¼▀@╩╣Ą├Ž┬ė╬ųŲįņ╔╠─▄ē“ė├╚½Ū“Č©ųŲ▓╔┘ÅĄ─ĘĮ╩ĮŻ¼īŹ¼F(xi©żn)╩ųÖC╔·«a(ch©Żn)Ą─╚½▀^│╠ĪŻ ĪĪĪĪ╦─ĪóĻP(gu©Īn)ė┌ārųĄµ£Ą─į┘╦╝┐╝ ĪĪĪĪ¤ošō╩ŪTCLīÜ╩»ŽĄ┴ąŻ¼¤ošō╩ŪÅBą┬A8,╦³éāėąę╗éĆ╣▓═¼Ą─╠ž³cŻ║į┌═Ōė^įO(sh©©)ėŗ╝░ĖĮ╝ė╣”─▄╔ŽōĒėą¬Ü╠žĄ─┘u³cĪŻš²╩Ū▀@śėę╗ą®┐╔─▄┼c═©ėŹ▒Š╔Ē║┴¤oĻP(gu©Īn)ŽĄĄ─╣”─▄ŪĪŪĪ┌AĄ├┴╦╩ął÷║═Ž¹┘Mš▀Ą─Ę╝ą─Ż¼Č°ŪĪŪĪ╩Ū▀@śėę╗ą®╣”─▄│╔┴╦╩ųÖC«a(ch©Żn)ŲĘĄ─į÷ųĄ³cŻ¼╦³śO┤¾ĄžĖ─ūā┴╦š¹éĆ╩ųÖCārųĄµ£Ą─ĮY(ji©”)śŗ(g©░u)ĪŻ ĪĪĪĪTCLīÜ╩»╗“š▀ÅBą┬A8Ą─│╔╣”Ż¼ĄĮĄū╩ŪéĆ░Ė▀Ć╩ŪŠ▀ėąŲš▒ķęŌ┴xŻ┐╚ń╣¹╩ŪéĆ░ĖŻ¼─ŪŠ═╩¦╚ź┴╦╬ęéā└^└m(x©┤)╠ĮėæĄ─ęŌ┴xŻ¼╚ń╣¹▀@╩Ūć°«a(ch©Żn)╩ųÖC╣▓═¼Ą─│╔╣”ų«Ą└Ż¼─Ū├┤▀@Š═▓╗─▄▓╗ę²Ų╬ęéāĄ─╔Ņ╦╝ĪŻ ĪĪĪĪėą╚╦░čć°«a(ch©Żn)╩ųÖCĄ─│╔╣”ų«Ą└║åꬥž┐éĮY(ji©”)×ķ╚²éĆĪ░║├ę╗³cĪ▒Ż║╝╝ąg(sh©┤)╔Žø]ėąā×(y©Łu)ä▌Ą½«a(ch©Żn)ŲĘ═Ōė^ū÷Ą├║├ę╗³cŻ╗ārĖ±╔Žø]ėąā×(y©Łu)ä▌Ą½ĖĮ╝ė╣”─▄║═éĆąį╗»ū÷Ą├║├ę╗³cŻ¼ŲĘ┼Ų╔Žø]ėąā×(y©Łu)ä▌Ą½ÅVĖµ╔Žū÷Ą├║├ę╗³cĪŻ╗“įS▀Ćæ¬(y©®ng)įōį÷╝ėā╔éĆ║├ę╗³cŻ║Ū■Ą└ū÷Ą├║├ę╗³cŻ╗▀\ĀI│╔▒Š║├ę╗³cĪŻ ĪĪĪĪæ{ų°▀@śėĄ─║├ę╗³cŻ¼ć°«a(ch©Żn)╩ųÖC╩Ū▓╗╩Ū─▄ē“į┌╬┤üĒĄ─ę╗─Ļ└’Ż¼└^└m(x©┤)öU┤¾æ(zh©żn)╣¹Ż¼ķ_Į«═ž═┴Ż¼│╦ä┘▀M▄ŖŻ┐ ĪĪĪĪę¬╗ž┤╔Ž╩÷å¢Ņ}Ż¼╬ęéā▒žĒÜ░č╩ųÖCĄ─«a(ch©Żn)śI(y©©)µ£▀MąąĘųĮŌŻ║

ĪĪĪĪį┌╔Ž╩÷«a(ch©Żn)śI(y©©)µ£ųąŻ¼Ū■Ą└║═ĮKČ╦¤oę╔╩Ūć°«a(ch©Żn)╩ųÖCĄ─ķLĒŚŻ¼š¹ÖCųŲįņ▀@éĆŁh(hu©ón)╣Ø(ji©”)ī”ė┌▓©ī¦(d©Żo)║═TCL▀@śėĄ─┤¾æ¶üĒšfŻ¼ę▓Š▀ėąŽÓ«ö?sh©┤)─ā?y©Łu)ä▌ĪŻ’@╚╗ųąć°Ą─┴ėä▌į┌Ą┌ę╗ĪóČ■ĒŚŻ¼ė╚Ųõ╩ŪąŠŲ¼╝░─ŻēK▀@śėĄ─║╦ą─╝╝ąg(sh©┤)╔ŽĪŻ ĪĪĪĪĻP(gu©Īn)µIĄ─å¢Ņ}▓ó▓╗į┌ė┌ėąø]ėą║╦ą─╝╝ąg(sh©┤)Ż¼Č°╩ŪĪ¬Ī¬╚ń╣¹ø]ėą║╦ą─╝╝ąg(sh©┤)Ż¼ī”ė┌ųąć°Ą─ÅS╔╠üĒšfŻ¼Š┐Š╣ęŌ╬Čų°╩▓├┤Ż┐ ĪĪĪĪüĒūį╩ą├µ╔ŽĄ─ė^³c╩Ū▀@śėĄ─Ż║ ĪĪĪĪó┘╬ęéāø]ėą║╦ą─╝╝ąg(sh©┤)Ż¼╚½▓┐Ą─╗∙ĄA(ch©│)čą░l(f©Ī)ā×(y©Łu)ä▌Č╝į┌äe╚╦╩ųųąĪŻ╦∙ęįŻ¼╬ęéā▓╗Ą├▓╗×ķč¾╚╦┤“╣żŻ¼░čš¹éĆ«a(ch©Żn)śI(y©©)µ£╔Ž└¹ØÖūŅĖ▀Ą─ę╗ēK╣░╩ų│÷ūīĪŻę╗Ą®äe╚╦┐©ūĪ╬ęéāĄ─▓▒ūėŻ¼ųąć°╚╦Š══Ļ┴╦Ż╗ ĪĪĪĪó┌─┐Ū░ć°«a(ch©Żn)╩ųÖC╦∙▓╔ė├╝╝ąg(sh©┤)Īó═Ōė^įO(sh©©)ėŗ╗∙▒Šī┘ė┌─├üĒų„┴xŻ¼ć°«a(ch©Żn)╩ųÖCÅS╔╠╗∙▒Šī┘ė┌ĮMčb╣żÅSŻ¼ę╗Ą®ųąć°Ž“WTO╦∙│ąųZĄ─┤ļ╩®╚½▓┐āČ¼F(xi©żn)(─┐Ū░ų╗į╩įSųą═Ō║Ž┘YŲ¾śI(y©©))Ż¼─Ū├┤║▄ČÓ═Ōć°Ų¾śI(y©©)Š═║▄┐╔─▄▓╗Ģ■į┘Ž“¼F(xi©żn)ėąć°ėąŲ¾śI(y©©)│÷╩█║├╝╝ąg(sh©┤)Īó║├Ą─═Ōė^╝╝ąg(sh©┤)Ż¼Č°╩Ūę¬ūį╝║┘uš¹ÖCŻ¼─Ū├┤ć°«a(ch©Żn)╩ųÖCÅS╝ęŠ═▓╗┐╔─▄įņ│÷╚ń¼F(xi©żn)į┌▀@├┤║├┐┤Ą─╩ųÖCĄ─ĪŻŠ═─┐Ū░ć°«a(ch©Żn)╩ųÖC╦∙▓╔ė├Ą─╝╝ąg(sh©┤)üĒųvŻ¼ęčĮø(j©®ng)▒╚ć°═ŌŲĘ┼Ų╩ųÖCĄ─╝╝ąg(sh©┤)┬õ║¾Ą─ČÓ┴╦ĪŻĄĮ2005─ĻŻ¼╬ęéāī”WTO│ąųZĄ─ķ_Ę┼ĢrÖCę╗ĄĮŻ¼č¾ŲĘ┼ŲŠ═Ģ■┤¾┼e╚ļŪųŻ¼╦¹éā▓╗į┘Ģ■░čūŅŽ╚▀MĄ─╝╝ąg(sh©┤)┘uĮo─ŃŻ¼ę“×ķ▀@śė└¹ØÖĖ³Ė▀ĪŻ ĪĪĪĪó█ārĖ±Ž▌┌ÕŻ║ė╔ė┌ø]ėą║╦ą─ąŠŲ¼║══Ōė^įO(sh©©)ėŗĄ─ā×(y©Łu)ä▌Ż¼▀@«öųąėą30%-50%Ą─└¹ØÖ┐šķg▒╗═Ōć°╚╦┘Ź╚ĪŻ¼Č°ć°ā╚(n©©i)═¼ąą┼c╦¹éā▀MąąOEMīė┤╬Ą─║Žū„Ż¼īŹ┘|(zh©¼)╔Ž░ńč▌Ą─╩Ūę╗éĆČ■Ą└ž£ūėĪó╚²Ą└ž£ūėĄ─ĮŪ╔½Ż¼į┌ārĖ±Īó└¹ØÖ┐šķgĘĮ├µ┐ŽČ©╩▄ĄĮäe╚╦Ą─ųŲ╝sŻ¼ę╗Ą®Ž▌╚ļārĖ±æ(zh©żn)ų«ųąŻ¼┤¾▓┐Ęųć°ā╚(n©©i)╩ųÖCÅS╔╠╝╚ø]ėą└¹ØÖ┐šķg┐╔ęįŠS│ųŻ¼ę▓ø]ėąõN╩█öĄ(sh©┤)┴┐╔ŽĄ─ęÄ(gu©®)─Żā×(y©Łu)ä▌üĒų¦ō╬Ż¼ūóČ©Ģ■▒╗ĖéĀÄī”╩ų═Ž┐ÕĪŻ ĪĪĪĪģsę▓ėą▓╗╔┘╚╦│ųėą▓╗═¼Ą─ė^³cĪŻ ĪĪĪĪ1ĪóąŠŲ¼╔╠×ķ╩▓├┤ę¬┐©ūĪ╬ęéāĄ─▓▒ūėŻ┐ ĪĪĪĪ2002─ĻŻ¼╚½Ū“ąŠŲ¼«a(ch©Żn)śI(y©©)ÅŖä┼Ę┤ÅŚĪŻėó╠žĀ¢▀@śėĄ─ITąŠŲ¼Ą─░įų„ę▓▀M╚ļĄĮ┴╦╩ųÖCąŠŲ¼╩ął÷Ż¼▓óøQęŌę¬ęįĪ░─”Ā¢Č©┬╔Ī▒Ą─╦┘Č╚ōīš╝╬┤üĒĄ─╩ųÖCąŠŲ¼╩ął÷ĪŻĪČžöĖ╗ĪĘļsųŠĘQŻ¼ėó╠žĀ¢īó║─┘Y100ā|├└į¬ĮMĮ©4╝ę╩└Įń╔ŽūŅŽ╚▀MĪóūŅ░║┘FĄ─ąŠŲ¼ÅSŻ¼ęįŲ┌īóĖéĀÄī”╩ų▀h▀h╦”į┌║¾├µĪŻ ĪĪĪĪę▓╩Ūį┌2002─ĻŻ¼╚½Ū“ūŅ┤¾Ą─╩ųÖCąŠŲ¼╔╠Ą┬ų▌āxŲ„(TI)║═ųZ╗∙üå╣½╦Š┬ō(li©ón)║Žą¹▓╝Ż¼ā╔╝ę╣½╦Šīó╣▓═¼×ķęŲäė╩ų│ųįO(sh©©)éõųŲįņ╔╠║═æ¬(y©®ng)ė├ķ_░l(f©Ī)╚╦åT╠ß╣®╚½╠ūķ_Ę┼╩ĮĪó╗∙ė┌ś╦£╩Ą─ģó┐╝ŲĮ┼_ĪŻķ_Ę┼╩Įģó┐╝ŲĮ┼_īóų¦│ųĖ„ĘN╝µ╚▌═©ė├╣żśI(y©©)ś╦£╩Ą─¤oŠĆ╝╝ąg(sh©┤)Ż¼Å─Č°╩╣ŠW(w©Żng)Įj(lu©░)▀\ĀI╔╠╝░╩ųÖCųŲįņ╔╠┐╔ęįĖ∙ō■(j©┤)Ųõ╠žČ©ąĶŪ¾▀xō±ūŅ╝čĮŌøQĘĮ░ĖĪŻųąć°Ą─┬ō(li©ón)Žļę▓╩ŪTIĄ─║Žū„╗’░ķĪŻ ĪĪĪĪ┤╦═ŌŻ¼╚½Ū“▌^┤¾Ą─╩ųÖCąŠŲ¼╔╠▀Ćėą║╔╠mĄ─’w└¹ŲųŻ¼▀Ćėą├└ć°─”═ą┴_└ŁĪóĒnć°╚²ąŪĪó╚š▒Š¢|ųźęį╝░ųąć°┼_×│Ą─Ą╚Ą╚ĪŻ ĪĪĪĪė╔┤╦╬ęéā┐╔ęį┐┤│÷Ż¼╔Žė╬Ą─ąŠŲ¼«a(ch©Żn)śI(y©©)▒Š╔ĒŠ═▓╗╩Ūē┼öÓ«a(ch©Żn)śI(y©©)Ż¼Ę┤Ą╣╩Ūę╗éĆĖéĀÄįĮüĒįĮ╝ż┴ęĄ─╩ął÷ĪŻ×ķ┴╦┌AĄ├▀@éĆ╩ął÷Ż¼╦³éā┤¾ČÓķ_Ę┼ūį╝║Ą─įO(sh©©)ėŗŲĮ┼_Ż¼ė╔╩ųÖCųŲįņ╔╠Ė∙ō■(j©┤)ąĶŪ¾üĒ▀Mąąą┬Ą─įO(sh©©)ėŗ║═╣”─▄╠Ē╝ėĪŻ ĪĪĪĪų▄Ųõ╚╩║▄▓╗ĮŌĄžšfŻ║Ī░╦¹éā?y©Łu)ķ╩▓├┤ę¬┐©ūĪ─ŃĄ─▓▒ūėŻ¼▀@╩Ūū„╔·ęŌŻ¼▓╗╩Ū┘ĆÜŌĪŻ─Ń▓╗Įo╬ęūŅą┬Ą─╝╝ąg(sh©┤)Ż¼ø]ėąĻP(gu©Īn)ŽĄ░ĪŻ¼ėą╚╦įĖęŌĮo╬ęĪŻĪ▒ ĪĪĪĪ▓▄ėÕ│Ż╩Ū░─┤¾└¹üåVOXSONęŲäė═©ėŹ╣½╦Šųąć°ģ^(q©▒)┐é▓├Ż¼╦¹Ą─╣½╦Š╩ŪīŻķTū÷─ŻēK║═ĘĮ░ĖĄ─ĪŻ2002─ĻŻ¼╦¹╦∙į┌Ą─╣½╦Š░čūį╝║Ą─śI(y©©)äš(w©┤)Å─ÜWų▐Äū║§═Ļ╚½░ߥĮ┴╦ųąć°ĪŻ×ķ╩▓├┤Ż┐▓▄šfŻ║Ī░ųąć°╝ė╚ļWTO,ųąć°ėąų°╩└Įń╔ŽūŅÅVķ¤Ą─╩ął÷Ż¼ėą└¹ØÖ┐šķgŻ¼×ķ╩▓├┤▓╗▀MüĒŻ¼šlę▓▓╗╩Ū╔ĄūėĪŻ╩ųÖC╩Ū├±ŲĘŻ¼▓╗╩Ū▄ŖŲĘŻ¼╚╦╝ęĘĖ▓╗ų°┐©▓▒ūėĪŻĪ▒Š═▀B─”═ą┴_└Ł▀@śėĄ─╩ųÖCŠ▐Ņ^Ż¼į┌┼c╚½Ū“Ą─╩ųÖC╔╠▀Mąą╩Ō╦└▌^┴┐Ą─═¼ĢrŻ¼▀Ć┤¾┴┐ĄžŽ“╦³Ą─ĖéĀÄī”╩ųéā╠ß╣®ąŠŲ¼ĪŻ▀@Ą╚ė┌╩ŪŽ“ö│╚╦╠ß╣®╬õŲ„ĪŻ▀@╩╣Ą├░³└©╬„ķTūėį┌ā╚(n©©i)Ą─Ųõ╦³ųŲįņ╔╠Ż¼┐╔ęį═©▀^īó▀@ą®ąŠŲ¼ĮMčbį┌ę╗ŲŻ¼▓óīóųž³cĘ┼į┌Ė∙ō■(j©┤)ęŲäė▀\ĀI╔╠ę¬Ū¾ī”╩ųÖC▀MąąČ©ųŲŻ¼╣Ø(ji©”)╩Ī┴╦┤¾┴┐Ą─Ģrķg║═┘YĮĪŻ─┐Ū░┘Å┘I─”═ą┴_└ŁąŠŲ¼Ą─ÅS╔╠ėą░╦╝ęŻ║ĪóĒnć°Ą─Giga TelecomŻ╗Ą┬ć°Ą─╬„ķTūėĪóųąć°Ą─¢|ĘĮ═©ą┼║═ųąć°┼_×│Ą─├„╗∙ļŖ═©(BenQCorp., Q.BNQ)╝░╚AīÜ═©ėŹ(Compal Communication Inc.)Ą╚╣½╦ŠĪŻ ĪĪĪĪ2Īóųąć°ę¬▓╗ę¬▀M╚ļąŠŲ¼«a(ch©Żn)śI(y©©) ĪĪĪĪą┼Žó«a(ch©Żn)śI(y©©)▓┐ļŖą┼╣▄└ĒŠųļŖą┼įO(sh©©)éõšJūC╠Ä╠ÄķL═§Į©╬─Ą─╗ž┤╩ŪŻ║Ī░NOŻĪĪ▒ ĪĪĪĪ═§Į©╬─šfŻ║Ī░─┐Ū░╩ųÖC«a(ch©Żn)śI(y©©)µ£Ą─╔ńĢ■╗»┤¾Ęų╣żĘŪ│ŻŪÕ╬·Ż¼ĘŪ│ŻīŻśI(y©©)Ż¼┤¾ų┬┐╔ęįĘų×ķĪ░ąŠŲ¼+═©ėŹ─ŻēK+š¹ÖCĪ▒╚²┤¾µ£ŚlĪŻ╩ūŽ╚╩ŪąŠŲ¼▓┐Ęų╝»│╔Č╚įĮüĒįĮĖ▀Ż¼ąŠŲ¼ÅS╔╠░čįĮüĒįĮČÓĄ─╣”─▄╝»│╔ĄĮąŠŲ¼ųąŻ¼▀@śė╩ųÖC┐╔ęįįĮū÷įĮąĪ┴╦Ż╗Ųõ┤╬╩Ūį┌ąŠŲ¼╗∙ĄA(ch©│)╔ŽĄ─═©ėŹ─ŻēKķ_░l(f©Ī)ę▓įĮüĒįĮīŻśI(y©©)Ż¼ęčĮø(j©®ng)ą╬│╔┴╦Äū┤¾╩ųÖC─ŻēKĄ─īŻśI(y©©)ųŲįņ╔╠Ż¼ęčĮø(j©®ng)ėųįĮüĒįĮČÓĄ─╩ųÖCŲĘ┼Ų▓╔ė├▓╔┘Å?f©┤)©ėŹ─ŻēKĄ─ĘĮ╩Į╝ė┐ņŲõčą░l(f©Ī)╦┘Č╚Ż╗ūŅ║¾╩ųÖCĄ─š¹ÖCÅS╔╠Ė³╝ėīŻūóė┌ßśī”─┐ś╦╩ął÷║═─┐ś╦Ž¹┘M╚║Ą─═Ōė^įO(sh©©)ėŗĪóæ¬(y©®ng)ė├▄ø╝■ķ_░l(f©Ī)Ż¼ī¦(d©Żo)ų┬╩ųÖCĄ─ÖCą═īė│÷▓╗ĖFĪŻ ĪĪĪĪĪ░ŲõīŹ▓╗╔┘ć°ļHŲĘ┼ŲĄ─╩ųÖCęčĮø(j©®ng)Ę┼Śē┴╦čą░l(f©Ī)Ż¼╦¹éāų╗ū÷ŲĘ┼Ųų╗ū÷╩ął÷ĪŻį┌╩ųÖCčą░l(f©Ī)ĘĮ├µŻ¼╦¹éāūīīŻśI(y©©)Ą─╝╝ąg(sh©┤)╣½╦Š×ķ╦¹éā╠ß╣®įO(sh©©)ėŗĘĮ░ĖŻ¼╚╗║¾┘Å┘IŽ┬▀@ą®ĘĮ░ĖĄ─ų¬ūR«a(ch©Żn)ÖÓ(qu©ón)ū„×ķūįėąĄ─╝╝ąg(sh©┤)Ż¼ūŅ║¾░č▀@ą®įO(sh©©)ėŗĮ╗ĮoīŻśI(y©©)Ą─┤·╣żųŲįņ╔╠╔·«a(ch©Żn)│÷š¹ÖCŻ¼╦¹éāūį╝║═ČĘ┼ĄĮ╩ął÷ųąĀIõNĪŻė╔ė┌įĮüĒįĮČÓĄ─╝╝ąg(sh©┤)╣½╦Š│÷¼F(xi©żn)Ż¼╩ųÖC╝╝ąg(sh©┤)ĘĮ░ĖĄ─ārĖ±ęčĮø(j©®ng)Ž┬ĮĄ┴╦║▄ČÓŻ¼Č°╩ųÖCųŲįņę▓ø]ėą╠½Ė▀Ą─└¹ØÖŻ¼ę“┤╦ūŅ┘ŹÕXĄ─«a(ch©Żn)śI(y©©)µ£ŚlŠ═╩Ūū÷ŲĘ┼ŲĪóū÷╩ął÷ĪŻ ĪĪĪĪĪ░─┐Ū░ąŠŲ¼ÅS╔╠ĖéĀÄę▓║▄╝ż┴ęŻ¼ī¦(d©Żo)ų┬ąŠŲ¼ārĖ±ę▓Ž┬ĮĄ┴╦║▄ČÓŻ¼Č°Ūęą┬ę╗┤·Ą─═©ėŹąŠŲ¼╝»│╔┴╦įĮüĒįĮČÓĄ─╣”─▄Ż¼ę╗░Ń░³║¼╔õŅlĪóųąčļ╠Ä└ĒĪóöĄ(sh©┤)ō■(j©┤)Ą╚╦─┤¾╣”─▄═Ō╝ėŪČ╚ļ╩Į▄ø╝■Įė┐┌Ą─╩ųÖCąŠŲ¼Ą─ārĖ±┤¾╝sų╗ėą16├└į¬Ż¼į┌▀@ĘNĀŅørŽ┬Ż¼ć°ā╚(n©©i)ÅS╔╠╗∙▒Šø]ėą▒žę¬ę▓ø]ėą┐╔─▄╚źū÷ąŠŲ¼┴╦ĪŻĪ▒ ĪĪĪĪ╚ń┤╦┐┤üĒŻ¼ÅBą┬A8Ą──Ż╩Į┼c╬„ķTūėĄ╚ć°ļH╩ųÖCŠ▐Ņ^Ą──Ż╩Įėą║▄ČÓĄ─ŽÓ╦Ųų«╠ÄŻ¼╬ęéāø]ėą▒žę¬═²ūįĘŲ▒ĪĪŻ ĪĪĪĪ3Īóšlīó│╔×ķ«a(ch©Żn)śI(y©©)µ£Ą─ų„ī¦(d©Żo)š▀ ĪĪĪĪ▓óĘŪōĒėą║╦ą─╝╝ąg(sh©┤)Ą─╚╦▓┼╩Ū«a(ch©Żn)śI(y©©)µ£Ą─ų„ī¦(d©Żo)š▀ĪŻ ĪĪĪĪ║═Š²äō(chu©żng)śI(y©©)Ą─ų▄Å®ŲĮšfŻ¼Å──┐Ū░Ą─Ūķą╬┐┤Ż¼Ž┬ė╬Ą─ųŲįņ╔╠Īó╔§ų┴Ū■Ą└╔╠Č╝ėą┐╔─▄│╔×ķ«a(ch©Żn)śI(y©©)µ£Ą─ų„ī¦(d©Żo)┴”┴┐Ż¼ę“×ķ╦¹éāĖ³┴╦ĮŌ╩ął÷Ż¼Ė³┴╦ĮŌŅÖ┐═ąĶŪ¾ĪŻė╔╦¹éāįO(sh©©)ėŗČ©ųŲĄ─ĘĮ░Ė▓┼ūŅ┐╔─▄Š▀ėąĖéĀÄ─▄┴”ĪŻČ°─┐Ū░╚½Ū“╗»Ą─«a(ch©Żn)śI(y©©)Ęų╣ż┌ģä▌įĮüĒįĮ├„’@Ż¼▀@╩╣Ą├Ž┬ė╬ųŲįņ╔╠─▄ē“ė├╚½Ū“Č©ųŲ▓╔┘ÅĄ─ĘĮ╩ĮŻ¼īŹ¼F(xi©żn)╩ųÖC╔·«a(ch©Żn)Ą─╚½▀^│╠ĪŻ ĪĪĪĪų▄Ųõ╚╩šfŻ║šlšfų╗ėąąŠŲ¼▓┼─▄│╔×ķ║╦ą─ĖéĀÄ┴”Ż¼╣▄└Ēę▓─▄│╔×ķ║╦ą─ĖéĀÄ┴”Ż¼Ū■Ą└ššśė─▄│╔×ķ║╦ą─ĖéĀÄ┴”Ż¼ę¬▓╗╚╗┬ō(li©ón)Žļį§├┤│╔╣”Ą─Ż┐╦³▓╗Š═╩Ū┐┐┘Q(m©żo)ęūŲ╝ęŻ¼╦³ėųėą╩▓├┤║╦ą─╝╝ąg(sh©┤)─žŻ┐ ĪĪĪĪėąę╗éĆĘ┤└²┐╔ęįūC├„▀@ę╗³cŻ║Š▀ėąÅŖ┤¾Ą─ąŠŲ¼ķ_░l(f©Ī)─▄┴”Ą──”═ą┴_└Ł▒Šæ¬(y©®ng)│╔×ķūŅėąĖéĀÄ┴”Ą─╩ųÖCųŲįņ╔╠Ż¼Ą½╩Ū╦³į┌╚½Ū“Ą─╩ął÷Ę▌Ņ~╚įį┌│ų└m(x©┤)ū▀Ą═ĪŻČ°ųZ╗∙üåÅ─üĒČ╝╩ŪŽ“’w└¹Ųų╗“TI┘Å┘IąŠŲ¼Ą─ĪŻ ĪĪĪĪ▀Ćėąę╗éĆėą╚żĄ─└²ūėĪŻ2001─Ļ11į┬Ż¼ĮŁ╠K╩ĪūŅ┤¾Ą─╩ųÖCĮø(j©®ng)õN╔╠╠ņäō(chu©żng)╣½╦ŠĄ─┐éĮø(j©®ng)└Ē±RųŠŲĮ’L’L╗╗Ż¼šęĄĮą▄žłļŖūė╝»łFĄ─┐é▓├└Ņ░▓Į©Ż¼Åł┐┌Š═ę¬×ķą▄žłļŖūė░³õN100╚f▓┐╩ųÖCĪŻāHį┌░ļ─Ļęį║¾Ż¼╦¹ęčĮø(j©®ng)╩Ū║═ą▄žłļŖūė╣╔Ę▌ėąŽ▐╣½╦Š║Ž┘Y│╔┴óĄ──ŽŠ®ą▄žłęŲäė═©ą┼įO(sh©©)éõėąŽ▐╣½╦ŠĄ─┐éĮø(j©®ng)└ĒŻ¼╦¹éĆ╚╦│÷┘YĮ³3000╚fį¬╚╦├±Ä┼Ż¼į┌║Ž┘Y╣½╦Šųą│ų╣╔49%ĪŻį┌╦¹Ą─ę╗╩ų▓┘ū„Ž┬Ż¼▓┼╔Žč▌┴╦ą▄žłį┌čļęĢÅVĖµĖéś╦Ģ■╔ŽĄ──Ū│÷║├æ“ĪŻą▄žłę╗┼e│╔×ķ«ö═ĒĄ─║┌±RŻ¼ś╦Ą─Ņ~1.0889ā|į¬╚╦├±Ä┼Ż¼╬╗┴ą╩ųÖCŲ¾śI(y©©)ų«╩ūĪŻ ĪĪĪĪĪ░Ū■Ą└×ķ═§Ī▒Š═╩Ū▀@śėč▌└[Č°│╔Ą─ĪŻ ĪĪĪĪ╦∙ęįŻ¼┐vė^╩ųÖC╩ął÷Ż¼Š┐Š╣šlį┌×ķšl┤“╣żŻ¼ŲõīŹ╩Ūę╗éĆø]ėąęŌ┴xĄ─Ė┼─ŅĪŻ ĪĪĪĪ4Īóć°«a(ch©Żn)╩ųÖCŠ┐Š╣ėąČÓ┤¾Ą─┌A└¹┐šķgŻ┐ ĪĪĪĪ░┤šš═§Į©╬─╠ß╣®Ą─öĄ(sh©┤)ō■(j©┤)Ż¼ę╗éĆŠ▀éõ│╔╩ņ╝╝ąg(sh©┤)Ą─╩ųÖCąŠŲ¼Ą─ārĖ±ęčĮø(j©®ng)Ą°ĄĮ16├└į¬(¢|ųźūŅą┬ķ_░l(f©Ī)│÷Ą─╩└Įń╔ŽūŅąĪĄ─┐╔Ą³īėĄ─╩ųÖCąŠŲ¼╩ął÷ārĖ±×ķ68├└į¬)ĪŻ▓▄ėÕ│Ż▓®╩┐šfŻ¼─┐Ū░į┌╩ųÖCĄ─ārųĄµ£╔ŽŻ¼ąŠŲ¼ų╗š╝20%ū¾ėęĪŻ╚ń┤╦┐┤üĒŻ¼╩ųÖCĄ─ųŲįņ│╔▒Šį┌Ž“Ž┬ęŲäėĪŻ ĪĪĪĪČ°Ūę┼cā╔─ĻŪ░▓╗═¼Ą─╩ŪŻ¼▓┐Ęųć°ā╚(n©©i)ÅS╔╠ę▓Š▀éõ┴╦╩ųÖC═Ōą╬įO(sh©©)ėŗĄ──▄┴”ĪŻęį▓©ī¦(d©Żo)×ķ└²Ż¼▓©ī¦(d©Żo)äéū÷╩ųÖCĢr┼cĘ©ć°Ą─ų°├¹╩ųÖCųŲįņ╔╠╦_╗∙─ĘėąŽÓ«ö├▄ŪąĄ─╝╝ąg(sh©┤)║Žū„ĻP(gu©Īn)ŽĄŻ¼ūŅ│§Ą─▓©ī¦(d©Żo)╩ųÖC╔·«a(ch©Żn)ŠĆ║═╩ųÖC═Ōą╬Č╝╩Ū▓╔ė├╦_╗∙─ĘĄ─ĪŻ2000─Ļ6į┬▓©ī¦(d©Żo)╣╔Ę▌╔Ž╩ąŻ¼╣½╦Š«öĢrŠ═Č©Ž┬▓▀┬įŻ║░č═Ōć·Ą─įO(sh©©)ėŗ╝╝ąg(sh©┤)Ž╚šŲ╬šŻ¼╚╗║¾į┘╣ź┐╦╩ųÖCąŠŲ¼╝╝ąg(sh©┤)ĪŻ╩ųÖC═Ōą╬įO(sh©©)ėŗ▓©ī¦(d©Żo)─┐Ū░ęčĮø(j©®ng)▀_ĄĮ┴╦Ż¼▀BĘ©ć°╦_╗∙─Ę¼F(xi©żn)į┌ę▓Ę┤▀^üĒ▓╔┘Å▓©ī¦(d©Żo)įO(sh©©)ėŗĄ─ĘŁ╔wÖCą═S2000Ż¼ę“×ķ╦_╗∙─Ęø]ėą┐╔ĘŁ╔wĄ─╩ųÖCÖCą═Ż¼Č°▓©ī¦(d©Żo)─┐Ū░ęč─▄īó╩ųÖC╚╬ęŌįO(sh©©)ėŗ│╔Ė„ĘNą╬ĀŅĪŻ ĪĪĪĪō■(j©┤)šfŻ¼TCLęįĘe3─Ļų«╣”ĮMĮ©Ą─ÅŖ┤¾Ą─čą░l(f©Ī)ĻĀ╬ķęčĮø(j©®ng)═Ļ╚½─▄ē“ūįąąįO(sh©©)ėŗ╩ųÖCĘĮ░Ė┴╦ĪŻ ĪĪĪĪ╗∙ė┌╔Ž╩÷Ęų╬÷Ż¼▓▄ėÕ│ŻłįČ©ĄžšJ×ķŻ¼╚ń╣¹«a(ch©Żn)ŲĘČ©╬╗£╩┤_Ż¼╩ųÖCųŲįņ╔╠īóį┌š¹éĆ«a(ch©Żn)śI(y©©)µ£ųą½@Ą├ūŅ┤¾Ą─╩šęµĪŻ«ö╚╗┤╦╠Ä╦∙šfĄ─╩ųÖCųŲįņ╔╠╩Ūėąūį╝║Ą─┼Ųūė║══©Ģ│Ą─Ū■Ą└Ą─ųŲįņ╔╠Ż¼Č°ĘŪāHāH╩Ū«a(ch©Żn)śI(y©©)µ£╔Ž╣┬┴óĄ─ę╗Łh(hu©ón)Ż¼▒╚╚ńāHāHū÷OEMĄ─ųŲįņ╔╠ĪŻ ĪĪĪĪ╦∙ęįŻ¼į┌╩ųÖC▀@éĆ’LįŲūā╗├Ą─╩ął÷ųąŻ¼ć°«a(ch©Żn)ÅS╔╠ųŲä┘Ą─╬©ę╗Ę©īÜ╩ŪĪ░ų¬╝║ų¬▒╦Ī▒ĪŻė╔ė┌╩ųÖC«a(ch©Żn)śI(y©©)Ą─ārųĄµ£ęčĮø(j©®ng)┤“ķ_Ż¼Å─čą░l(f©Ī)ĄĮįO(sh©©)ėŗ║═╔·«a(ch©Żn)Ż¼Å─╩ął÷ĀIõNĄĮ─²Š█ŲĘ┼ŲārųĄŻ¼Å─╣®õN┤µĄĮĘųõN¾wŽĄŻ¼├┐ę╗éĆÅS╔╠Č╝─▄į┌ūį╝║╔├ķLĄ─Łh(hu©ón)╣Ø(ji©”)īŹ¼F(xi©żn)│õĘųį÷ųĄŻ¼ę“Č°Š▀ėą▓╗═¼Ą─ĖéĀÄā×(y©Łu)ä▌ĪŻę╗éĆć°ā╚(n©©i)ÅS╔╠ų╗ę¬ū÷║├▀@éĆārųĄµ£ųąĄ─ę╗ā╔éĆį÷ųĄŁh(hu©ón)╣Ø(ji©”)Ż¼═¼ĢrŠ▀éõŲõ╦³┘Yį┤š¹║ŽĄ──▄┴”Ż¼Š═Ģ■Š▀éõöćäė▀@éĆ╩ął÷Ą─║╦ą─ĖéĀÄ┴”ĪŻŽÓĘ┤Ż¼─Ūą®▒¦ų°Ī░┐vŽ“ę╗¾w╗»Ī▒Ą─ė^─Ņ▓╗Ę┼ĪóįćłDį┌š¹éĆ«a(ch©Żn)śI(y©©)µ£╔Ž▒Ż│ųā×(y©Łu)ä▌Ą─é„Įy(t©»ng)Š▐Ņ^Ż¼Ę┤Č°Ģ■Ž▌╚ļĖéĀÄ┴”▓╗öÓ╚§╗»Ą─└¦Š│ĪŻ ĪĪĪĪę¬▒Ż│ųūĪ├└║├Ą─¢|╬„ę▓įSę¬▒╚½@Ą├Ė³ŲDļyŻ¼ļm╚╗ć°ā╚(n©©i)╩ųÖCŲ¾śI(y©©)2002─Ļ║├æ“▓╗öÓŻ¼śI(y©©)ĮńŲš▒ķŅA(y©┤)Ų┌ć°ā╚(n©©i)Ų¾śI(y©©)2003─ĻĄ─╩ął÷Ę▌Ņ~Ģ■│¼▀^50%Ż¼Ą½╩ŪÄū║§╦∙ėąĄ─ÅS╔╠Č╝į┌Ėąć@Ż¼2002─ĻĄ─║├╚šūė┐ų┼┬▓╗į┘ėą┴╦Ż¼ūŅų„ꬥ─įŁę“┐ų┼┬╩Ū«a(ch©Żn)─▄▀^╩Ż╩╣Ė▀ė»└¹╗∙ĄA(ch©│)▓╗Å═(f©┤)┤µį┌Ż¼Č°ė╔┤╦ę²░l(f©Ī)Ą─╩ął÷Ž┤┼Ųīó╩╣ĖéĀÄĖ³×ķ╝ż┴ęĪŻ ĪĪĪĪ╬ÕĪó2003Ī¬«a(ch©Żn)─▄▀^╩Żī¦(d©Żo)ų┬╩ął÷Ž┤┼Ų ĪĪĪĪ└¹║├Ž¹ŽóŅlé„ ĪĪĪĪĮžų╣ĄĮ2002─Ļ10į┬ĄūŻ¼ųąć°Ą─╩ųÖCė├æ¶×ķ1.96ā|Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷ķL┴╦š¹š¹6000╚féĆė├æ¶ĪŻĮ³Ų┌ą┼Žó«a(ch©Żn)śI(y©©)▓┐╣½▓╝Ą─öĄ(sh©┤)ūųšfŻ¼11į┬ĄūŻ¼▀@ĒŚųĖś╦ęčĮø(j©®ng)═╗ŲŲ┴╦2ā|ĪŻ ĪĪĪĪ╩ął÷╣½šJĄ─ė^³cšJ×ķŻ¼2003─Ļųąć°╩ųÖC╩ął÷Ą─╚▌┴┐×ķ8000╚f▓┐ĪŻ╚š▒ŠļŖūėą┼Žó╝╝ąg(sh©┤)╣żśI(y©©)ģf(xi©”)Ģ■(JEITA)Ą─ŅA(y©┤)£yätĖ³╝ėśĘė^Ż¼╦³ŅA(y©┤)£yųąć°į┌2003─Ļ╚į╩Ū╩└ĮńūŅ┤¾Ą─╩ųÖC╩ął÷Ż¼õN╩█┴┐īó▀_1.09ā|▓┐Ż¼į÷ķL19.7%(2002─Ļ×ķ45%)ĪŻ ĪĪĪĪ12į┬ųąŻ¼į┌Ė„╝ę├Į¾w╔ŽÅV×ķé„▓źĄ½ø]ėąŽ¹ŽóüĒį┤Ą─ę╗ĒŚ╩ųÖC墊Ēš{(di©żo)▓ķ’@╩ŠŻ║ųąć°╩ųÖCė├æ¶ęį─Ļ▌p╚╦×ķų„ĪŻŲõųąŻ¼20Üqų┴30ÜqĄ─ė├æ¶▒╚└²ęč▀_ĄĮ58.1%Ż¼30ÜqęįŽ┬Ą─ė├æ¶▒╚└²ų«║═×ķ59.7%Ż¼30Üqų┴40ÜqĄ─ė├æ¶▒╚└²×ķ18.2%Ż¼40Üqų┴50ÜqĄ─ė├æ¶▒╚└²×ķ10.2%Ż¼▀@šf├„30ÜqęįŽ┬Ą─ė├æ¶ų▓Į│╔×ķųžę¬Ą─Ž¹┘M╚║ĪŻČ°─Ļ²gįĮ┤¾Ż¼ė├æ¶▒╚└²įĮąĪŻ¼ę▓šf├„╩ųÖCė├æ¶ėą─Ļ▌p╗»Ą─┌ģä▌ĪŻ ĪĪĪĪ▀@ę╗ą┼ŽóśO┤¾Ąž╣─╬Ķ┴╦╩ųÖCĄ─ųŲįņ╔╠Ż¼ę“×ķ╚ń╣¹ę╗┤·ūĘŪ¾Ģr╔ąĪóą┬│▒ĪóéĆąį╗»Ą──Ļ▌p╚╦šµĄ─╩Ū╩ął÷Ž¹┘MĄ─ų„¾wŻ¼─Ū├┤▀@Š═ęŌ╬Čų°╩ųÖCĄ─ōQÖC┬╩īó╩«Ęų┐╔ė^ĪŻ2002─ĻŽ┬░ļ─ĻŻ¼ļSų°ųąć°ęŲäėĪóųąć°┬ō(li©ón)═©ą┬ęŲäėśI(y©©)äš(w©┤)Ą─ķ_═©Ż¼╩ųÖCĖ³ą┬?li©ón)Q┤·╦∙š╝Ą─Ę▌Ņ~▀_ĄĮ┴╦23.4%Ż¼▀@╩Ū╬┤üĒ╩ųÖC╩ął÷į÷ķLĄ─ę╗┤¾äė┴”ĪŻ ĪĪĪĪį┘░čč█╣ŌĘ┼▀hę╗³cŻ║2002─Ļųąć°Ą─ęŲäėļŖįÆŲš╝░┬╩×ķ14.95%Ż¼į÷╦┘╣╠╚╗śO┐ņŻ¼Ą½┼c╬„ÜWĄ─80.1%Īó▒▒├└Ą─59.8%ęį╝░╚š▒ŠĄ─69.7%ŽÓ▒╚Ż¼▓ŅŠÓśO┤¾Ż¼▀@ęŌ╬Čų°ųąć°╩ął÷Į±║¾▀Ćėąų°┴Ņ╚╦┼dŖ^Ą─į÷ķL┐šķgĪŻ ĪĪĪĪĖ„ĘĮ┤¾Ė╔┐ņ╔Ž ĪĪĪĪį┌Ė„ĘN└¹║├Ž¹ŽóĄ─┤╠╝żŽ┬Ż¼Ė„╩ųÖCÅS╔╠ķ_╩╝┴╦ą┬ę╗▌åĄ─┤¾▄S▀MĪŻ ĪĪĪĪŠC║ŽŽÓĻP(gu©Īn)├Į¾wł¾Ą└Ż║ ĪĪĪĪ2002─Ļ5į┬Ż¼TCLį┌ę╗Ų┌═Č┘Y2ā|į¬Ą─╗∙ĄA(ch©│)╔ŽŻ¼ėųą¹▓╝į÷┘Y1000╚f├└į¬öU┤¾╔·«a(ch©Żn)Ż¼╩╣«a(ch©Żn)─▄ę╗┼e▀_ĄĮ├┐─Ļ1500╚f┼_Ż╗ ĪĪĪĪ║ŻĀ¢įńą®Ģr║“Ą─╩ųÖC─Ļ╔·«a(ch©Żn)─▄┴”ęč▀_400╚f┼_Ż¼ļSų°╔·«a(ch©Żn)ŠĆį÷╝ėĄĮ4ŚlŻ¼─Ļ«a(ch©Żn)─▄öU┤¾ĄĮ1000╚f┼_Ż╗ ĪĪĪĪ8į┬Ż¼▓©ī¦(d©Żo)┼c╦_╗∙─Ę║Ž┘YŻ¼ą¹▓╝╩ųÖC«a(ch©Żn)─▄öU┤¾ĄĮ1500╚f┼_Ż¼ā╔─Ļ║¾▀ĆīóöU┤¾ų┴2000╚f┼_Ż╗ ĪĪĪĪ2001─ĻõN┴┐āH╬Õ┴∙╩«╚f┼_Ą─ą▄žł╩ųÖCŻ¼į┌8į┬Ī░Ė─╝▐Ī▒¹£┐╦┘ÉĀ¢║¾Ż¼ą¹ĘQ3─Ļā╚(n©©i)ę¬ū÷1000╚f┼_Ą─«a(ch©Żn)┴┐Ż╗ ĪĪĪĪ9į┬Ż¼─ŽĘĮĖ▀┐Ų╔·«a(ch©Żn)╗∙ĄžČ■Ų┌╣ż│╠ŲŲ═┴äė╣żŻ¼┐é═Č┘Y2ā|ČÓį¬ĪŻĮ±─Ļ╔Ž░ļ─Ļ┐ó╣ż║¾Ż¼─Ļ╔·«a(ch©Żn)─▄┴”īó▀_ĄĮ1000╚f┼_Ż╗ ĪĪĪĪ10į┬Ż¼ųą┐ŲĮĪ┼c╚²ąŪļŖūė═Č┘Y1ĪżŻ▓ā|į¬║Žū„Ą─┐ŲĮĪ╚²ąŪCDMA╔·«a(ch©Żn)╗∙Ąžš²╩Įķ_╣żŻ¼ę╗Ų┌╣ż│╠į┌├„─Ļ3į┬┐ó╣ż═Č«a(ch©Żn)Ż¼─Ļ«a(ch©Żn)─▄▀_1000╚f┼_ĪŻ ĪĪĪĪ┐šš{(di©żo)ÅS╔╠īÄ▓©ŖW┐╦╦╣ą¹▓╝│Ō┘Y10ā|į¬Üó╚ļ╩ųÖCśI(y©©)Ż¼▓óōPčį2002─ĻĄūŪ░ę¬õN╩█50╚f┼_╩ųÖCŻ¼ā╔─Ļā╚(n©©i)īó─Ļ«a(ch©Żn)─▄╠ß╔²ĄĮ1200╚f┼_Ż╗ ĪĪĪĪø]ėą╩ųÖC┼ŲššĄ─äō(chu©żng)ŠSę▓ī”├Į¾w┐õŽ┬║Ż┐┌Ż¼Ī░äō(chu©żng)ŠSĪ▒┼Ų╩ųÖC─ĻĄūŪ░┐ŽČ©╔Ž╩ąŻ¼Č°Ūę▀ĆĢ■═Č╚ļ15ā|į¬ų°ųž░l(f©Ī)š╣3G╩ųÖCĪŻ ĪĪĪĪį┌▌^Ė▀Ą─ąąśI(y©©)└¹ØÖ┬╩Ą─ę²šTŽ┬Ż¼Ė„╩ųÖCÅS╝ęą¹▓╝öU«a(ch©Żn)Ą─Ž¹Žó┤╦Ų▒╦Ę³ĪŻč¾ŲĘ┼Ųę▓▓╗└²═ŌĪŻ ĪĪĪĪ─”═ą┴_└ŁĪóųZ╗∙üåĄ╚ųąć°Ųš╠ņĄ─Äū╝ęųžę¬║Žū„╗’░ķČ╝ęį▓╗═¼Ą─ĘĮ╩Į╝ėÅŖ┴╦į┌╚A╩ųÖCśI(y©©)äš(w©┤)ĪŻĒnć°Ą─╚²ąŪļŖūė╣½╦Šätį÷╝ė1.5ā|├└į¬Ą─═Č┘YüĒöU┤¾Ųõ╩ųÖC╔·«a(ch©Żn)┴┐Ż¼Ųõųąį┌ųąć°╣żÅSĄ─╩ųÖC«a(ch©Żn)┴┐ė╔300╚f▓┐╠ßĖ▀×ķ500╚f▓┐ĪŻ ĪĪĪĪĄ½īŻ╝ęšJ×ķŻ¼╩ųÖC╩ął÷«a(ch©Żn)─▄ęčć└ųž▀^╩ŻĪŻō■(j©┤)ėąĻP(gu©Īn)▓┐ķT═Ų╦ŃŻ¼2002─Ļ╔Ž░ļ─Ļųąć°╩ųÖC╩ął÷õN┴┐╝s×ķ4800╚f┼_ū¾ėęŻ¼╚½─ĻõN┴┐ĮėĮ³1ā|┼_Ż¼▀Ć▓╗ĄĮ¼F(xi©żn)ėą╩ųÖC«a(ch©Żn)─▄Ą─ę╗░ļĪŻĄ½▀@▓ó▓╗─▄ūĶų╣Ė„ÅS╝ęį┌▀@éĆŅI(l©½ng)ė“▓╗Ž¦┤·ārĄ─═Č╚ļŻ¼Ė³▓╗─▄Ę┼┬²ą┬▀M╚ļš▀śI(y©©)š▀Ą─ė┐╚ļŻ¼ėąŚl╝■ę¬╔Žø]ėąŚl╝■ę▓ę¬╔Ž╩Ū«öŪ░ć°«a(ch©Żn)╩ųÖC╩ął÷ūŅšµīŹĄ─īæššĪŻ╩ął÷ųžą┬Ž┤┼Ų ĪĪĪĪę╗ų▒Č╝ėą╚╦─├▓╩ļŖ┼cć°«a(ch©Żn)╩ųÖC▒╚Ż¼╦³éā┤_īŹėąų°¾@╚╦Ą─ŽÓ╦ŲĪŻ▀@▓╗Ą├▓╗ūī╚╦ō·ą─Ż¼ć°«a(ch©Żn)╩ųÖC╩Ūʱ├µ┼Rų°┼c▓╩ļŖśI(y©©)ŽÓ═¼Ą─├³▀\Ż┐ ĪĪĪĪ─┐Ū░ć°ā╚(n©©i)╩ųÖCŲ¾śI(y©©)ų„ꬥ─└¹ØÖüĒį┤╚į╩ŪĖ▀Č╦ÖC╩ął÷Ż¼▀@ų„ę¬╩Ūę“×ķū÷Ą═Č╦╩ųÖCĄ─└¹ØÖ║▄Ą═Ż¼│²ĘŪėą╠žäe┤¾Ą─┴┐Ż¼Ą½ę¬ū÷ĄĮ─”═ą┴_└Ł╗“ųZ╗∙üåĄ─Ą═Č╦ÖCĄ─┴┐Ż¼─┐Ū░üĒ┐┤╩ŪĘŪ│Ż└¦ļyĄ─ĪŻę“┤╦Ż¼ėąČÓ╔┘ć°ā╚(n©©i)Ų¾śI(y©©)├„─Ļ▀Ć─▄▒Ż│ų╚ń┤╦Ė▀Ą─į÷ķL─┐Ū░╔ąļy┼ąöÓĪŻ ĪĪĪĪ¢|ą┼┐é▓├╩®└^┼dšJ×ķŻ¼2003─ĻŻ¼╩ųÖC«a(ch©Żn)─▄īóė╔Ęų╔óū▀Ž“ŽÓī”╝»ųąŻ¼ęÄ(gu©®)─Ż▀_▓╗ĄĮŪ¦╚f┼_Ą─Ų¾śI(y©©)Ė∙▒Š¤oĘ©╔·┤µĪŻ ĪĪĪĪ▀@įÆČÓ╔┘ėąą®┐õÅłĪŻō■(j©┤)ųąć°ūC╚»╩ął÷蹊┐įO(sh©©)ėŗųąą─蹊┐▓┐Ęų╬÷Ż¼╩ųÖCąąśI(y©©)Ą─ė»╠ØŲĮ║Ō³cæ¬(y©®ng)╩Ū100╚f┼_ĪŻ ĪĪĪĪĄ½║┴¤oę╔å¢Ż¼Į±─Ļīó│╔×ķć°«a(ch©Żn)╩ųÖC╩ął÷ā×(y©Łu)ä┘┴ė╠ŁĄ─ķ_Č╦Ż¼ė╔ė┌┤¾ČÓöĄ(sh©┤)«a(ch©Żn)ŲĘ╩ął÷Č©╬╗ųž║ŽŻ¼╩ął÷ĖéĀÄ╚š┌ģ╝ż┴ęĄ─▒ž╚╗ĮY(ji©”)╣¹ī¦(d©Żo)ų┬ć°«a(ch©Żn)╩ųÖCā╚(n©©i)▓┐ķ_╩╝┤“ĒæŪÕŽ┤æ(zh©żn)Ż¼╩ął÷ ĪĪĪĪīóŽ“┤¾æ¶āAą▒Ż¼─Ūą®ąĪęÄ(gu©®)─ŻÅS╔╠║▄ļyį┌▀@ł÷ŪÕŽ┤ųąąę├Ōė┌ļyĪŻ ĪĪĪĪųąļŖ═©ą┼┐Ų╝╝ėąŽ▐ž¤╚╬╣½╦Š(CECT)╩ūŽ»▀\ĀI╣┘╣╚└ūī”Ū░Š░Ą─┐┤Ę©└ĒąįĄ├Į³║§└õ┐ßĪŻ ĪĪĪĪ╣╚└ūšfŻ║Ī░ėąę╗³c╩Ū┐ŽČ©Ą─Ż¼2003─ĻĄ─╩ął÷Ū░Š░╩Ū▓╗Ģ■Ž±ŅA(y©┤)Ų┌ųąĄ──Ū├┤├└║├Ż¼¼F(xi©żn)į┌ÅS╔╠éāī”ė┌ūį╝║Ą─į÷ķLŅA(y©┤)£y▀^ė┌śĘė^┴╦ĪŻ ĪĪĪĪĪ░ūą╝ÜĘų╬÷┐╔ęį┐┤│÷Ż¼ŲõīŹć°«a(ch©Żn)╩ųÖCĄ─į÷ķL╩ŪĦėąŽÓ«ö?sh©┤)─Ī░Ž╚╠ņ▓╗ūŃĪ▒Ż¼Ųõ║╦ą─╝╝ąg(sh©┤)▓óø]ėąšŲ╬šį┌ūį╝║╩ųųąŻ¼ąįār▒╚ŽÓī”ė┌ć°═Ō┤¾ŲĘ┼Ųę▓▓╗╩ŪūŅā×(y©Łu)Ą─ĪŻ┴Ē═ŌŽÓ«öųžę¬Ą─ę╗³cŻ¼ęįŪ░ć°«a(ch©Żn)╩ųÖC─▄ē“čĖ╦┘┼╩╔²▀Ćæ¬(y©®ng)«ö?sh©┤)├ęµė┌Ž“─”═ą┴_└ŁĪóųZ╗∙üåĪó╚²ąŪĄ╚ų¬├¹ŲĘ┼Ų▀Ćį┌Ī░┤“Ē’Ī▒ļAČ╬ĪŻ╚╗Č°Ż¼ć°«a(ch©Żn)╩ųÖCĮ³Ų┌ÅŖä┼░l(f©Ī)š╣ä▌Ņ^ęčĮø(j©®ng)ę²Ų┴╦▀@ą®ÅS╔╠Ą─ĻP(gu©Īn)ūó║═Š»ėXŻ¼╦¹éā╩Ū▓╗Ģ■ą─Ė╩ŪķįĖĄ─╚╬╚╦ōīū▀ūį╝║═ļ└’Ą─Ę▌Ņ~ĪŻ ĪĪĪĪĪ░ė╔┤╦┐╔ęŖŻ¼├„─Ļ╩ųÖC╩ął÷Ą─ĖéĀÄ▓╗āH▒Ē¼F(xi©żn)į┌ć°ā╚(n©©i)ÅS╝ęų«ķg×ķōīš╝╩ął÷Ę▌Ņ~Ą─Ų┤ÜóŻ¼Č°Ūęć°═Ō╩ųÖCŠ▐Ņ^ę▓Ģ■▓╗▀zėÓ┴”Ąžī”ć°«a(ch©Żn)╩ųÖCĄ─╩ął÷▀MąąĪ░öDē║Ī▒Ż¼╦∙ęįīóĢ■╩Ūę╗Ų¼Ī░æK┴ęĪ▒Ą─Š░Ž¾ĪŻį┌▀@├┤É║┴ėĄ─╩ął÷Łh(hu©ón)Š│Ž┬Ż¼╚ń╣¹šfć°«a(ch©Żn)╩ųÖC╚įŽ±▓╗öÓĄ─╠ß╔²š╝ėą┬╩▀_ĄĮ40%Īó50%Ż¼ŲõīŹ╩ŪĘŪ│Ż└¦ļyĄ─ĪŻ ĪĪĪĪĪ░▀@śėĄ─įÆŻ¼┤¾╝ęūŅ▓╗įĖ┐┤ĄĮĄ─╩ųÖCĪ░ārĖ±æ(zh©żn)Ī▒Š═║▄ėą║▄ėą┐╔─▄┬╩Ž╚į┌ć°«a(ch©Żn)╩ųÖCÅS╔╠ų«ķgš╣ķ_ÅPÜóĪŻ┐┤ĄĮ─┐Ū░╩ął÷ęčĮø(j©®ng)│╩¼F(xi©żn)│÷Ą─█EŽ¾Ż¼ŽÓą┼┤¾ČÓöĄ(sh©┤)ÅS╔╠ī”┤╦Č╝ĘŪ│Żænæ]ĪŻĪ▒ ĪĪĪĪį┌2003─ĻĄ─╩ął÷ĀÄŖZųąŻ¼ć°ļHŲĘ┼ŲūŅ┤¾Ą─ĖéĀÄā×(y©Łu)ä▌╩Ūį┌ą┬╝╝ąg(sh©┤)ą┬śI(y©©)äš(w©┤)Ą─čĖ╦┘Ųš╝░╔ŽŻ¼╚ńMMS▓╩ą┼śI(y©©)äš(w©┤)Ż¼▀@į┌2002─Ļęčėą│§▓Į¾w¼F(xi©żn)ĪŻļm╚╗ć°«a(ch©Żn)╩ųÖC┐ŽČ©ę▓īóļS║¾Ė·╔ŽŻ¼Ą½─┐Ū░üĒ┐┤Ż¼ą┬┼d╩ął÷ūŅ│§Ą─Ė▀Ņ~└¹ØÖ▀ĆÜwć°═ŌŲĘ┼Ų╦∙ėąĪŻ ĪĪĪĪę¬▒Ż│ųūĪ├└║├Ą─¢|╬„ę▓įSę¬▒╚½@Ą├Ė³ŲDļyŻ¼ļm╚╗ć°ā╚(n©©i)╩ųÖCŲ¾śI(y©©)2002─Ļ║├æ“▓╗öÓŻ¼śI(y©©)ĮńŲš▒ķŅA(y©┤)Ų┌ć°ā╚(n©©i)Ų¾śI(y©©)2003─ĻĄ─╩ął÷Ę▌Ņ~Ģ■│¼▀^50%Ż¼Ą½╩ŪÄū║§╦∙ėąĄ─ÅS╔╠Č╝į┌Ėąć@Ż¼2002─ĻĄ─║├╚šūė┐ų┼┬▓╗į┘ėą┴╦Ż¼ūŅų„ꬥ─įŁę“┐ų┼┬╩Ū«a(ch©Żn)─▄▀^╩Ż╩╣Ė▀ė»└¹╗∙ĄA(ch©│)▓╗Å═(f©┤)┤µį┌Ż¼Č°ė╔┤╦ę²░l(f©Ī)Ą─╩ął÷Ž┤┼Ųīó╩╣ĖéĀÄĖ³×ķ╝ż┴ęĪŻ ĪĪĪĪĪŠŽÓĻP(gu©Īn)µ£ĮėĪ┐ ĪĪĪĪ╩ųÖCųŲįņ╔╠ę╗ė[Ż║

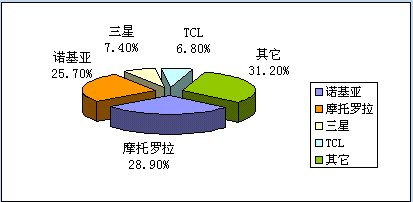

ĪĪĪĪĪŠŽÓĻP(gu©Īn)µ£ĮėĪ┐ ĪĪĪĪęŲäėļŖįÆąąśI(y©©)Ęų╬÷(š¬ę¬) ĪĪĪĪųąć°ūC╚»╩ął÷蹊┐įO(sh©©)ėŗųąą─蹊┐ķ_░l(f©Ī)▓┐ ĪĪĪĪę╗Īó╩ął÷Ą─│╔ķL ĪĪĪĪą┼Žó«a(ch©Żn)śI(y©©)▓┐╠ß╣®Ą─ł¾Ėµ┼¹┬ČŻ¼2002─ĻāHą┬į÷╩ųÖCŠ═īó└Łäė1,000ā|į¬╚╦├±Ä┼Ą─Ž¹┘MĪŻļSų°╩ųÖC╔ŽŠW(w©Żng)Īó┐╔ęĢ╔╠äš(w©┤)Īó╩š░l(f©Ī)Ó]╝■Ą╚ęŲäė═©ėŹśI(y©©)äš(w©┤)Ļæ└m(x©┤)┼dŲŻ¼ųąć°└^│╔×ķūŅ┤¾╩ųÖCć°║¾Ż¼╝┤īó│╔×ķ╩└ĮńĄ┌ę╗┤¾ęŲäė═©ėŹć°ĪŻįōł¾Ėµ▀ĆĘQŻ¼2002─Ļųąć°╩ųÖCė├æ¶īó═╗ŲŲ2ā|▓┐Ż¼ęŲäė═©ą┼ąąśI(y©©)į┌╬ęć°ęčĮø(j©®ng)│╔×ķūŅŠ▀═Č┘YØō┴”Ą─ąąśI(y©©)ų«ę╗ĪŻłD1╩Ū╬ęć°ęŲäėļŖįÆė├æ¶ęÄ(gu©®)─Ż░l(f©Ī)š╣Ūķørę╗ė[▒ĒĪŻ

ĪĪĪĪČ■Īó╩ął÷ęÄ(gu©®)─Ż ĪĪĪĪųąć°╩ųÖC╩ął÷Ą─╔╠ÖCų„ę¬▒Ē¼F(xi©żn)į┌╩ął÷ęÄ(gu©®)─ŻŻ¼╩ųÖCĄ─ąĶŪ¾┴┐üĒūįė┌ą┬į÷╝ėĄ─╩ųÖCė├æ¶║═╠Ł┼fōQą┬Ą─ąĶ꬯¼ą┬į÷ė├æ¶║═ōQÖC┬╩▒ŻūC┴╦╩ął÷Ą─į÷ķL┐šķgŻ¼ų„ę¬ęį═Ų│÷ą┬ÖCą═╝░ĮĄārüĒ┤╠╝ż╩ął÷ĪŻļSų°Ę■äš(w©┤)╔╠ĖéĀÄĄ─╝ėäĪŻ¼CDMAŠW(w©Żng)Įj(lu©░)Ą─▓╗öÓ═Ļ╔ŲŻ¼╚ļŠW(w©Żng)┘MĪó═©įÆ┘MŽÓæ¬(y©®ng)Ą─š{(di©żo)š¹ęį╝░╩ųÖCārĖ±Ą─▓╗öÓŽ┬ĮĄŻ¼īóśO┤¾Ą─┤╠╝żŽ¹┘Mš▀Ą─Øōį┌┘Å┘I┴”Ż¼╩ął÷ąĶŪ¾Ģ■┤¾į÷ĪŻ ĪĪĪĪÜWų▐Ą╚ć°╝ęĄ─░l(f©Ī)š╣Įø(j©®ng)ÜvČ╝▒Ē├„ęŲäė═©ą┼Ųš╝░┬╩ūŅĮKĢ■│¼▀^╣╠Č©ļŖįÆĪŻ▀@Äū─ĻüĒļm╚╗╬ęć°ęŲäėļŖįÆė├æ¶į÷ä▌ÅŖä┼Ż¼ęŲäėė├æ¶öĄ(sh©┤)╩Ū╩└ĮńĄ┌ę╗Ż¼┐╔╩ŪŲš╝░┬╩ę└╚╗║▄Ą═Ż¼Įžų╣ĄĮĮ±─Ļ11į┬āHāH×ķ14.95%Ż¼Ą═ė┌╣╠Č©ļŖįÆŲš╝░┬╩30.22%Ż¼┼c╩└ĮńŲõ╦¹═©ą┼░l(f©Ī)▀_ć°╝ęĄ─ŲĮŠ∙Ųš╝░┬╩50%ŽÓ▒╚╚į╚╗┤µį┌▌^┤¾▓ŅŠÓ(łD2ĪółD3)ĪŻ╬ęć°ęŲäėļŖįÆĄ─Ųš╝░▀ĆąĶę¬ę╗Č╬Ģrķg║═ąĶŪ¾╠ž³cĄ─ą┬ūā╗»Ż¼×ķ╩ųÖC╔·«a(ch©Żn)ÅS╝ę╠ß╣®┴╦ÅVķ¤Ą─╩ął÷║═ÖCĢ■ĪŻ▀@╩Ūųąć°ęŲäė═©ą┼└^└m(x©┤)į÷ķLĄ─╗∙ĄA(ch©│)Ż¼╬┤üĒ╩ął÷Øō┴”╩«ĘųŠ▐┤¾ĪŻ

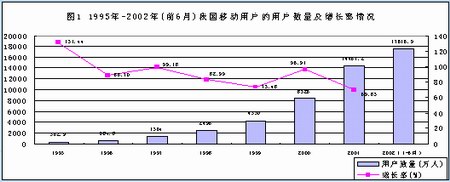

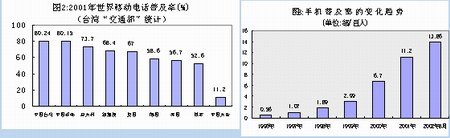

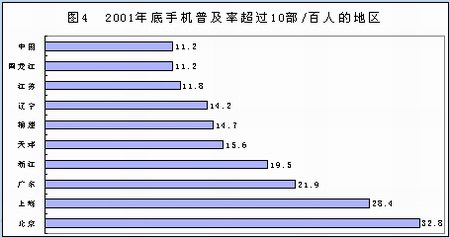

ĪĪĪĪ╚²ĪóĄžģ^(q©▒)Ęų▓╝ ĪĪĪĪļm╚╗╬ęć°ęŲäėļŖįÆĄ─Ė„Ąžģ^(q©▒)Ųš╝░┬╩Ęų▓╝śO▓╗ŲĮ║ŌŻ¼¢|▓┐Ąžģ^(q©▒)ōĒėąęŲäėļŖįÆ57%Ż¼ųą▓┐Ąžģ^(q©▒)26%Ż¼╬„▓┐Ąžģ^(q©▒)17%ĪŻĖ∙ō■(j©┤)CCID2001─ĻĄ─Įy(t©»ng)ėŗŻ¼Ųš╝░┬╩│¼▀^10▓┐/░┘╚╦╝»ųąį┌9éĆ╩Ī(╩ą)╩ųÖCŻ¼▀@ą®╩Ī╩ąų„ę¬╝»ųąį┌ųąć°Ą─¢|▓┐Ąžģ^(q©▒)ĪŻ▒▒Š®Īó╔Ž║ŻĪóÅV¢|Ą╚Įø(j©®ng)Ø·░l(f©Ī)▀_│Ū╩ąęŲäėļŖįÆŲš╝░┬╩ęčĮø(j©®ng)ĘŪ│Żų«Ė▀Ż¼▀_ĄĮ┴╦▒╚╚½ć°ŲĮŠ∙Ųš╝░┬╩Ė▀20%ū¾ėęŻ¼╗∙▒ŠĮėĮ³ć°═ŌųąĄ╚░l(f©Ī)▀_ć°╝ę╦«ŲĮ(łD4)ĪŻ

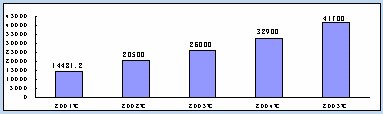

ĪĪĪĪ▒▒Š®╩ą═©ą┼╣▄└ĒŠų░l(f©Ī)▓╝Ż¼Įžų┴2002─Ļ7į┬ĄūŻ¼▒▒Š®╩ą╩ųÖCŲš╝░┬╩ęč▀_55.47%Ż¼Šė╚½ć°╩ū╬╗ĪŻ▀@ę╗öĄ(sh©┤)ūųĖ▀ė┌╚½ć°ŲĮŠ∙╦«ŲĮĮ³40éĆ░┘Ęų³cŻ¼║═ÜWų▐║═├└ć°Ą─ŲĮŠ∙╦«ŲĮŽÓ«öĪŻ╚½ć°▀Ćø]ėą│¼▀^10▓┐/░┘╚╦Ą─Ąžģ^(q©▒)╝»ųąį┌ųąĪó╬„▓┐Ą╚Įø(j©®ng)Ø·ŪĘ░l(f©Ī)▀_Ąžģ^(q©▒)ĪŻĮø(j©®ng)Ø·░l(f©Ī)▀_Ąžģ^(q©▒)Ą─Ė▀Ųš╝░┬╩║═Įø(j©®ng)Ø·┬õ║¾Ąžģ^(q©▒)Ą─Ą═Ųš╝░┬╩śŗ(g©░u)│╔╬ęć°ęŲäėļŖįÆ╩ął÷Ą─ę╗éĆ╠ž³cĪŻį┌ę╗Č©ĢrŲ┌ā╚(n©©i)Ż¼Ą═Ųš╝░┬╩Ą─Ąžģ^(q©▒)ė╔ė┌Įø(j©®ng)Ø·ę“╦žĢ■ę╗Č©│╠Č╚ĄžųŲ╝sųąć°ęŲäėļŖįÆ╩ął÷Ą─į÷ķLĪŻ┘Y┴ŽüĒį┤Ż║CCID ĪĪĪĪ╦─Īó╩ął÷ęÄ(gu©®)─ŻŅA(y©┤)£y ĪĪĪĪ▀x╚Ī1994─Ļų┴2001─ĻÜv─ĻęŲäėļŖįÆė├æ¶Ą─öĄ(sh©┤)ō■(j©┤)Ż¼śŗ(g©░u)│╔ę╗éĆĢrķgą“┴ąĪŻ╬ęéāė^▓ņįōĢrŲ┌Ą─ęŲäėļŖįÆė├æ¶Ą──Ļį÷ķL┬╩║═Į³Ų┌2002─Ļ1-6į┬į┬į÷ķL┬╩ŪķørŻ¼╬ęéā┐╔ęį┐┤│÷įōĢrķgą“┴ąŠ▀ėą▒╚▌^├„’@Ą─▀fį÷┌ģä▌Ż¼Ą½═¼Ģr▀fį÷╦┘Č╚ģsį┌£p╔┘Ą─╠ž³cĪŻ▀\ė├įōĢrķgą“┴ą▀\ė├ĘŪŠĆąį╗žÜw─Żą═ī”2002-2005─Ļųąć°ęŲäėļŖįÆė├æ¶░l(f©Ī)š╣▀MąąŅA(y©┤)£yĪŻŅA(y©┤)ėŗ2005─Ļųąć°ęŲäėļŖįÆė├æ¶┐éöĄ(sh©┤)īó▀_ĄĮ4.17ā|æ¶(łD5)ĪŻŅA(y©┤)£y╣½╩ĮŻ║YŻĮ0.2453Ī┴e0.2361t

ĪĪĪĪ╬ÕĪóć°«a(ch©Żn)╩ųÖCąąśI(y©©)ÖCĢ■Ęų╬÷ ĪĪĪĪ1.╩ął÷Øō┴”Š▐┤¾ ĪĪĪĪųąć°ū„×ķŲš╝░┬╩▓╗Ė▀Ą─ą┬┼d╩ął÷Ż¼ąĶŪ¾ų„ę¬┐┐ą┬į÷╩ųÖCöĄ(sh©┤)└ŁäėĪŻ▒▒Š®ū╔įāÖCśŗ(g©░u)MFCĄ─蹊┐ł¾ĖµŅA(y©┤)£yŻ¼Å─2005─ĻŲŻ¼ųąć°īó├┐─Ļ╔·«a(ch©Żn)2.33ā|▓┐╩ųÖCŻ¼š╝ō■(j©┤)╚½Ū“╩ął÷34%Ą─Ę▌Ņ~ĪŻ╚½Ū“│¼▀^╚²Ęųų«ę╗Ą─╩ųÖCīóį┌ųąć°╔·«a(ch©Żn)Ż¼ųąć°īó│╔×ķ╩└Įń╔ŽŪ³ųĖ┐╔öĄ(sh©┤)Ą─╩ųÖCųŲįņ┤¾ć°ĪŻ ĪĪĪĪ2.ć°ļH┤¾╣½╦ŠųØu═╦│÷╩ųÖC╔·«a(ch©Żn)ŅI(l©½ng)ė“ ĪĪĪĪĮ±─Ļ─Ļ│§Ż¼╩▄╚½Ū“╩ųÖC║═░ļī¦(d©Żo)¾w╩ął÷▓╗Š░ÜŌŻ¼ęį╝░╔·«a(ch©Żn)│╔▒ŠŲ½Ė▀Ą╚ę“╦žŻ¼É█┴óą┼Īó─”═ą┴_└ŁĪó░óĀ¢┐©╠ž║═’w└¹ŲųĄ╚Č╝░č╩ųÖCųŲįņ▓┐Ęų╗“╚½▓┐═Ō░³Įo┴╦║Ž╝sųŲįņ╔╠ĪŻ╩ųÖC═Ō░³╔·«a(ch©Żn)│╔×ķę╗ĘN┌ģä▌Ą─ŪķørŻ¼ī”ė┌╬ęć°š¹éĆ╩ųÖC«a(ch©Żn)śI(y©©)Ą─░l(f©Ī)š╣ę▓╩ŪśO×ķėą└¹Ą─ĪŻ ĪĪĪĪ3.Ę■äš(w©┤)ųŲä┘║═Ė▓╔wģ^(q©▒)ė“Ą─ā×(y©Łu)ä▌ ĪĪĪĪ═Ōć°╩ųÖCÅS╔╠═∙═∙│÷ė┌╝╝ąg(sh©┤)▒Ż├▄║═┘Yį┤Ą─┐╝æ]Ż¼āHŽ▐į┌ÄūéĆ┤¾│Ū╩ąįO(sh©©)┴óŠSą▐ŠW(w©Żng)šŠŻ¼╩█║¾Ę■äš(w©┤)┼cć°ā╚(n©©i)Ų¾śI(y©©)ŽÓ▒╚▓ŅŠÓ║▄┤¾ĪŻę╗ą®ć°«a(ch©Żn)╩ųÖCÅS╝ęīó╝ęļŖĘ■äš(w©┤)╔ŽĄ─Įø(j©®ng)“×æ¬(y©®ng)ė├ĄĮ╩ųÖCĘ■äš(w©┤)╔ŽŻ¼▓╗āHį┌┐é▓┐įO(sh©©)┴ó╩█║¾Ę■äš(w©┤)ųąą─Ż¼▀Ćį┌Ė„ĄžĮ©┴óęįĘų╣½╦Š×ķ╗∙ĄA(ch©│)Ą─╩█║¾Ę■äš(w©┤)ÖCśŗ(g©░u)Ż¼▀@ĘN═ĻéõĄ─õN╩█ŠW(w©Żng)Įj(lu©░)║═ų▄ĄĮĄ─Ę■äš(w©┤)└Ē─Ņ╩Ūć°═ŌŲĘ┼Ų¤oĘ©▒╚öMĄ─ĪŻć°═ŌŲĘ┼Ų╩ųÖCĄ─õN╩█┴┐ļm╚╗║▄ÅŖ┤¾Ż¼Ą½▀Ƥo┴”Ė▓╔wųąć°╚½▓┐│Ū╩ąŻ¼▀@ę▓Įoć°«a(ch©Żn)╩ųÖC┴¶Ž┬┴╦╔·┤µĄ─┐šķgŻ¼ć°«a(ch©Żn)╩ųÖCŲ¾śI(y©©)╦∙Š▀ėąĄ─▒Š═┴ā×(y©Łu)ä▌ę▓╩Ūć°═ŌŲĘ┼Ų¤oĘ©▒╚öMĄ─ĪŻ ĪĪĪĪ4.ą┬╝╝ąg(sh©┤)Ą─ī¦(d©Żo)╚ļīóę²░l(f©Ī)╩ął÷Ė±ŠųĄ─ūā╗» ĪĪĪĪCDMAųŲ╩ĮĄ─│÷¼F(xi©żn)īó┤“üyĪ░ć°═ŌŲĘ┼ŲĪ▒įŁüĒĄ─╩ął÷╣Ø(ji©”)ūÓŻ¼ć°═ŌŲĘ┼ŲĄ─ĖéĀÄėą┐╔─▄Å─GSMŅI(l©½ng)ė“▐D(zhu©Żn)ęŲĄĮCDMAŅI(l©½ng)ė“Ż¼▀@ę▓╩Ūć°«a(ch©Żn)ŲĘ┼Ųß╚ŲĄ─Ų§ÖCĪŻ╬ęć°─┐Ū░š²ĘeśOģó╝ėĄ┌╚²┤·ęŲäė═©ą┼(3G)ś╦£╩Ą─ųŲČ©Ż¼ų¦│ų3G┼cGSMĄ─╝µ╚▌Ż¼▀@śėīó┤¾┤¾čėŠÅGSMį┌ųąć°Ą─ē█├³ĪŻō■(j©┤)ą┼Žó«a(ch©Żn)śI(y©©)▓┐"Įø(j©®ng)Ø·╦{ŲżĢ°"ŅA(y©┤)£yŻ¼GSMį┌ųąć°▀Ćėą10─ĻĄ─░l(f©Ī)š╣┐šķgŻ¼▀@ę▓╩Ūć°«a(ch©Żn)ŲĘ┼Ųß╚ŲĄ─┤¾║├ĢrÖCĪŻ

|

| ╩ūĒō Ī± ╠ņÜŌŅA(y©┤)ł¾ Ī± ą┬┬ä Ī± Ó]Žõ Ī± ╦č╦„ Ī± Č╠ą┼ Ī± ┴─╠ņ |

|

|

||

| ą┬└╦╩ūĒō > žöĮø(j©®ng)┐vÖM > ØLäėą┬┬ä > 2003žöĮø(j©®ng)ŅÉļsųŠĘŌ├µąŃ > š²╬─ |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||