|

|

潘向東:通脹壓力并未緩解

□光大證券 潘向東

此輪物價上漲是屬于輸入型的結構性通脹,考慮到行業的經營狀況,石油價格、電力價格和糧食價格均面臨進一步理順的壓力。盡管6月份的物價水平將處于回落之中,但并不能說明物價上行的壓力得到緩解。

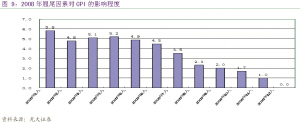

翹尾因素在逐步消除

翹尾因素在四月份達到一個短期高峰值之后處于逐步回落之中。只要國家對影響物價新增因素能進行有效控制,隨著翹尾因素的逐步減弱,CPI將逐步回落。5月份物價已經處于回落狀態,但6月份的企穩,并不意味著未來的物價已經走入下降通道。

假若沒有新增因素,5月份之后CPI的翹尾因素將逐步減弱,將使CPI同比增速在下半年逐步下降。但石油價格的改革改變了這一變化,增加了新的不確定因素。從CPI的構成來看,能源價格直接對CPI的影響比重不足10%,但石油價格的上漲首先會影響交運行業成本,交運成本的加大將直接導致交運價格提升,交運價格的滲透力最強,將直接帶動生產資料成本和生活資料成本發生變化,這都將推動CPI和PPI上漲。同時,能源價格的上漲,將使生產者和消費者對物價上漲的預期發生改變,一旦生產者預期物價會繼續上漲,他們將會囤積原材料或者延遲交割產品,這將加大物價上漲的壓力。

盡管目前,由于能源價格上漲帶來的傳導作用以及生產者和消費者的預期作用程度存在不確定性,很難去測算CPI和PPI上漲的幅度。但能源價格調價之后,下半年通貨膨脹的壓力并不會比上半年輕松。預計在目前的貨幣政策條件下,下半年PPI超過兩位數的概率非常之大,CPI在下半年重新向上攀升的壓力加大。

油價創出新高概率大

影響油價上漲的主要因素有四個方面:供給和需求、美元走勢、地緣政治以及國際對沖基金的推波助瀾。目前影響石油走勢最主要的因素是美元和地緣政治,對沖基金只是推波助瀾。美元的走勢取決于美國的經濟政策,地緣的穩定性取決于美國的政治策略,這兩個方面并非理性經濟分析所能把握。從美國決策當局近年來的政策取向來看,繼續向全球轉嫁經濟衰退的可能性較大。石油價格目前漲到每桶130多美元,從歷史的走勢來看,每年的8月-10月中旬都是原油產生季節性高點時候。從2002年以來,原油每年的價格高點均出現在8月份至10月中旬期間。出現這樣的季節性走勢主要是因為每年的第三季度是夏季汽油需求高峰期和颶風多發期。盡管目前達到每桶130美元的高位,世界經濟已經出現衰退,但我們認為石油價格在8月-10月繼續創出新高的概率較大。

食品價格將繼續上揚

我國是糧食凈進口國,糧油方面更是有26%依賴于凈進口,國際市場糧價的快速上漲必然會帶動國內糧食價格上漲。目前國內糧食價格與國際糧食價格的差距相當明顯。目前國際上的大米價格為900多美元/噸左右,而國內的大米價格(均以普通大米價格作為基準點)目前只有它的五分之二,自從1992年對大米價格進行調價(2004年大米的自主性上漲了一次)以來,國內大米價格就處在相對穩定的水平,但國內的農資價格和農民工的工資都在不斷快速上漲。假若國內糧食價格繼續抑制,這種抑制將直接降低農民的收益,從而降低農民種糧的積極性。農民工工資的上漲,加大了農民種糧的機會成本和降低對糧食收入的依賴程度,這將導致農民對糧食的惜售和降低農民種糧的積極性。