|

|

|

徐向春:2008年鋼市供需基本平衡 總體價格上漲http://www.sina.com.cn 2007年12月03日 15:19 新浪財經

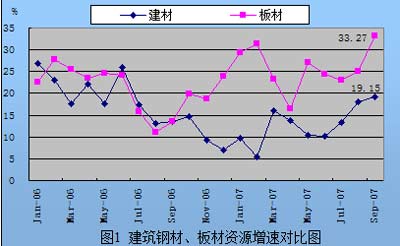

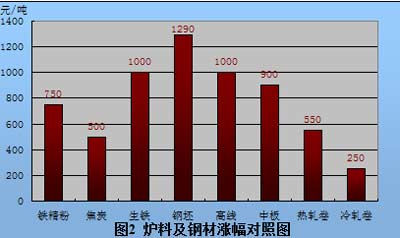

徐向春 2007年,國民經濟繼續保持快速穩定增長態勢,鋼材需求旺盛,鋼材出口繼續增長,鋼材價格上揚。展望2008年,鋼鐵生產增長將進一步減緩,鋼材市場供求基本平衡,價格水平總體上揚。 一、鋼材需求依然比較旺盛 世界經濟有望保持穩定較快增長。雖然次級債危機的爆發以及油價攀升帶來通貨膨脹壓力,增大了世界經濟前景的不確定性,但2008年支撐世界經濟增長的有利因素仍將強于不利因素,全球經濟明年仍將保持比較堅實的增長步伐,IMF預測2007年和2008年全球經濟將分別增長5.2%和4.8%。 國內環境總體來看有利于經濟保持較快增長。國家信息中心預測,隨著中央加強和改善宏觀調控措施的政策效果逐步顯現,預計經濟增長偏快的勢頭將得到一定程度的抑制。在國內穩中偏緊的宏觀調控政策指導下,我國經濟發展有可能出現高位趨穩、小幅回落的態勢,GDP增速將從2007年的增長11.4%回落到2008年10.8%;固定資產投資增速仍在偏快區間運行,預計2008年全社會固定資產投資名義增長23.5%,比2007年下降2個百分點,實際增幅下降0.6個百分點左右。 中國經濟正處于工業化、城市化進程加快的階段。我國鋼鐵需求增長的長期動力正是源于城鎮化、工業化進程的加快。“又好又快”的宏觀經濟形勢決定了鋼材消費仍將保持較快增長。初步測算,2008年消費增速為12%,比2007年有所下降(2007年粗鋼消費比2006年增長約14%)。 二、鋼鐵產量增速減緩 2007年1—10月粗鋼產量40852萬噸,同比增長18.1%,全年產量預計49000萬噸,比上年增長17%,鋼鐵增長速度連續三年下滑,2008年仍將保持下降態勢。 9月份粗鋼日產水平達到142.37萬噸,相當于年產52000萬噸。經過2006年調整,2007年鋼鐵工業投資出現恢復性增長,1—10月投資1981.61億元,同比增長14.5%,明年仍有一批項目投產或達產,如如鞍鋼、邯鋼、馬鋼等500萬噸規模項目,初步估計明年鋼鐵生產的潛在增長速度可達15%,粗鋼產量對應為56300萬噸。 雖然鋼鐵產能釋放動力依然較為強勁,但是抑制產能釋放的有利因素亦不斷積累。首先,“節能減排、淘汰落后產能”政策實施力度的加大。據發改委公布,8月底已關閉落后煉鐵能力969萬噸、煉鋼產能873萬噸。不僅如此,首鋼、安鋼等大鋼廠約700萬噸產能也將于2007年底按計劃關閉。隨著節能減排統計、監測及考核實施方案和辦法等配套政策的出臺,明年鋼鐵落后產能淘汰速度將進一步加快,鋼鐵產能得以有效壓縮。其次,鋼材出口明顯下降,預計比2007年減少2000萬噸,這意味著市場需求萎縮2000萬噸,對鋼鐵生產的拉動作用大大弱化,有力地促進淘汰落后產能工作。綜合考慮,2008年粗鋼產量達到54000萬噸,比2007年增長10%, 三、鋼材出口明顯下降 在限制鋼材出口政策、國際貿易摩擦以及人民幣升值等因素作用下,2007年鋼材出口呈現前高后低的走勢。10月份鋼材出口下降到424萬噸,比4月份最高出口量下降了292萬噸,預計全年鋼材(坯)出口6800萬噸,比2006年增長30.6%。當前國內外鋼材價差不斷縮小,部分品種甚至超過國際市場價格,鋼材出口驅動力大大減弱,明年月度出口數量可能下降至400萬噸以下,全年出口將比2007年減少2000萬噸。 鋼材出口對國內鋼鐵市場和鋼鐵生產的拉動作用日益弱化。2004年以來,國產鋼材替代進口、增加出口,有效化解了鋼鐵生產快速增長帶來的供應壓力。2004年鋼材凈進口減少2267萬噸,占當年粗鋼增產的45%;2006年凈出口增加3420萬噸,占粗鋼增產比重的49%;2007年下半年出口形勢出現變化,全年凈出口增量占粗鋼增產比重下降到26.45%。2008年鋼材凈出口數量將比2007年減少,依靠出口來消化國內鋼鐵增產的條件基本不復存在,這一市場變化將對鋼廠、貿易商生產經營產生重大影響,應當予以足夠的重視。 四、鋼材供需總體平衡 如果粗鋼產量和鋼材出口如上所述,那么2008年的粗鋼資源約為50600萬噸,增長15.75%。資源增速比消費增速高3個百分點,相當于供應過剩1000萬噸。這一過剩數量對于消費量接近5億噸的大市場來說,應當是一種適度的過剩。鋼廠根據市場需求調節生產節奏、控制產量,社會庫存充分發揮蓄水池的調節作用,市場完全能夠消化過剩壓力,可以說2008年鋼材供求總體是平衡的。 五、成本上升和漲價預期促使鋼價上漲 今年以來,以鐵礦石為代表的原料價格大幅上漲。截止到 11月底,唐山鐵精粉價格1500元,比年初漲750元,暴漲近一倍;焦炭比年初漲500元,;普碳方坯4150元,比年初上漲1390元,上漲51%。 經歷兩年高速增長,國產鐵礦石生產增長勢頭趨緩,支撐鋼鐵生產增長的力度減弱,是今年鐵礦石價格暴漲的主要原因之一,這可能導致明年鐵礦石價格仍將居高不下。此外,資源價格改革呼聲日益高漲。資源價格偏低是我國經濟內外失衡的重要誘因,大量資源廉價使用,人為壓低了國內產品生產成本,助長了投資擴張,刺激了出口快速增長,導致貿易順差持續擴大。推進資源價格改革有利于發展各種要素市場,更大程度地發揮市場配置資源的基礎性作用,有利于減少資源浪費、促進節能減排、轉變粗放型增長方式,緩解貿易順差,促進國際收支平衡。從各方面情況看,以提高資源稅、把從量稅改為從價稅為主要內容的改革方案可能于2008年出臺。由于鐵礦石供應依然偏緊,使得鐵礦生產商較容易地將漲價因素轉嫁出去,實現價格上漲。 成本大幅度攀升推動明年鋼價水平總體上漲。據統計,2007年國產鐵精礦平均價格為985元,比2004年上漲了34%,但鋼材價格卻未同步上漲。2004年蘭格鋼材價格指數平均水平為157.69,而2007年為152.65,比2004年低3.2%。盡管通過技術進步、調整產品結構和提高效率化解了一部分成本壓力,但是原料價格大幅上漲使鋼廠盈利空間不斷縮小。進入四季度,因成本過高,一部分中小鋼廠不得減產。但是,由于鋼材需求旺盛,減產的結果導致供應趨緊,又把價格不斷推高,導致四季度國內鋼材價格大幅上漲。在供求基本平衡情況下,受成本上升推動,2008年鋼材總體水平仍將進一步上漲。 心理預期也助漲鋼材價格。由于原料價格大幅上漲以及通貨膨脹預期增強,鋼材價格上漲預期強烈,導致鋼廠調價欲望強烈,用戶和貿易商接受高價格的心理承受能力也在增強,共同的心理預期產生合力,進一步助推鋼材價格上漲。 從大品種來看,市場仍將延續2007年“長材強、板材弱”的格局。2007年11月底,鋼材綜合價格指數比年初上漲19.5%,其中建筑鋼材上漲了28.6%,中板漲23.6%,熱卷漲10.8%,冷板漲5.7%,鍍鋅板持平。不同的漲幅充分反映不同品種的供求狀況,由于近幾年軋鋼工序的投資大部分是集中在板材投資上,導致近兩年板材資源增速遠遠超過建筑鋼材增速(見圖1)。建筑鋼材供應壓力較小,有時還出現供應緊張的情況,而冷軋板、鍍鋅板供應壓力始終未能得到緩解,因此建筑鋼材成本傳導能力高于板材(見圖2)。隨著新增產能的不斷釋放,明年板材壓力仍然比較大的,尤其是熱軋卷板和冷軋卷板,上漲動力弱于長材。 綜上所述,2008年國內鋼材市場供求基本平衡,產能適度過剩;生產成本上漲推動鋼材價格總水平上一個臺階。但是,在對市場保持謹慎樂觀的同時,應警惕近期鋼材漲幅過大可能引發的政策調控。 10月份CPI上漲6.5%,控制通貨膨脹成為政府宏觀調控政策的重點。雖然10月份工業品出廠價格(PPI)上漲3.2%,漲幅不大,但是PPI的分類中,黑色金屬上漲10.5%,在生產資料中漲幅最高。近期價格上漲原因,一是成本上漲因素推動,其次是10月份固定資產投資加快引發需求擴大,導致了鋼材價格保持慣性上漲態勢。 鋼材價格歷來是政府主管部門重點關注對象,在通貨膨脹壓力日益增大的背景下,如果鋼材上漲速度過快、幅度過大,可能引發政府部門對鋼材市場實施調控政策的出臺。首先可能出臺的政策是加征出口關稅,以增加國內鋼材供應。其次,進一步措施是控制固定資產投資,壓縮鋼材的需求。11月22日,國務院辦公廳發布通知要求加強和規范新開工項目管理,防止固定資產投資反彈,已經向市場釋放明確的信號。如果效果不大,可能會出臺更嚴厲的措施。因此,市場對鋼材價格不可盲目樂觀,如果價格上漲過快,就可能重蹈2004和2005年上半年覆轍:兩次創新高,隨之而來的是大幅度波動,市場遭受非常大的沖擊,鋼廠、貿易商損失慘重。市場應當對此保持一份清醒。

【 新浪財經吧 】

不支持Flash

|

|||||||||||||