人民日報評論:財政收入慢增長怎么看

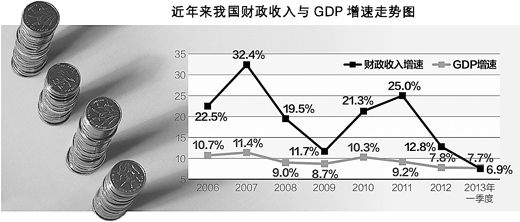

制圖:蔡華偉

制圖:蔡華偉

一季度財政收入增長6.9%,比去年同期回落7.8個百分點,低于同期7.7%的GDP增速

財政收入“慢”增長怎么看(當前經濟形勢釋疑①)

本報記者 李麗輝

編者按:從最新公布的宏觀經濟數據可以看出,當前我國經濟形勢總體平穩良好,一季度經濟增長7.7%,處在合理區間,一些關鍵的經濟指標也有向好的苗頭。

但經濟運行中仍充滿不確定性,經濟發展也呈現更加復雜的局面。比如,在一季度經濟增長趨于平緩的同時,出現了城鎮新增就業持續增加、用電量增速快速下滑、財政收入增速大幅回落等落差較大的數據,這些落差非常值得我們關注。

本版今起推出系列報道“當前經濟形勢釋疑”,力求解析疑惑,幫助讀者更準確地判斷經濟形勢。

當前財政收入增速放緩,是經濟發展規律的作用使然,也是處于深度調整期的中國經濟在財政收入上的必然反映,對此,我們應當以平常心面對

減收因素中,既有經濟增長趨于平緩的影響,也包含政府主動讓利、為企業減負的考慮

今年一季度,全國公共財政收入32034億元,增長6.9%,比去年同期回落7.8個百分點。財政收入的增速,不僅低于同期7.7%的GDP增速,而且低于全年8%的預算收入增幅,更與前些年動輒20%以上的快速增長形成強烈對比。

財政收入出現“慢”增長,主要受到哪些因素的影響?是否屬于正常現象?政府財力增長放緩,重點領域的投入和民生支出能否得到保障?

經濟增長趨緩,以及一些政策性減稅因素,導致稅收增速放緩

“一季度全國財政收入增幅較低,特別是中央財政收入出現同比下降,減收因素中既有經濟增長趨于平緩的影響,也包含政府主動讓利、為企業減負的考慮。”財政部財科所所長賈康表示。

賈康分析,稅收收入是財政收入的“大頭”。 今年一季度,全國稅收總收入同比增長6.0%,比去年同期增速回落了4.3個百分點。主要原因是經濟增長趨緩,導致與經濟指標密切相關的稅種收入增速放緩;還有一些政策性減稅因素,比如去年實施的“營改增”改革試點,支持鮮活農產品生產流通免增值稅政策,今年實施的上市公司股息紅利差別征收個人所得稅政策,以及支持流通業發展的稅收政策等,也影響到稅收收入的增速。

從目前情況看,上半年經濟有望保持去年第四季度以來溫和回升的平穩增長態勢。隨著去年同期收入基數較高等特殊因素減弱,中央財政收入增幅會由一季度下降轉為二季度小幅增長。但受經濟增速平緩的影響,加上推進“營改增”改革帶來的減稅效應,今年財政收入增長不會太快,更不可能出現前幾年那樣的大幅增長。

70%以上的稅收收入來自增值稅、營業稅等間接稅,當經濟放緩時,稅收收入增速可能更低

“經濟決定財政,是早已為人們熟知的基本規律。隨著中國經濟由快速增長轉為中速增長,并進入個位數增長階段,財政收入的增速自然會相應地減低。”中國社會科學院學部委員、財經戰略研究院院長高培勇認為。

高培勇說,在中國的現行稅制體系下,70%以上的稅收收入來自增值稅、營業稅和消費稅等間接稅。這意味著,我國絕大部分稅收收入是與商品和服務的價格綁在一起的,會隨價格的漲跌而升降,隨價格的輕微變化而劇烈振蕩。

當經濟快速增長時,稅收收入的增速可能高于經濟增速;而當經濟增速放緩時,稅收收入的增速可能比經濟增速更低。從2011年三季度起,我國財政收入增長速度明顯回落,并趨近于GDP增長速度,應屬意料之中的事情。

“持續多年的中國財政收入高速增長現象,在很大程度上可以歸結為1994年財稅改革的產物,是對以往財政收入增速持續下降的矯正,具有相當的補償性質。”高培勇表示,既然是補償,那么這種補償便不會是無止境的。在補償到達某一節點之后,它必然要回歸正常軌道。也就是說,財政收入的持續高速增長,是某一發展階段的特殊現象,只有與經濟增速相適應的財政收入增長,才是常態。

為企業減負,營改增試點地區將擴大到全國,2013年企業將減輕負擔約1200億元

盡管當前財政收入增長放緩、收支矛盾更加突出,但新一屆政府推進稅制改革、為企業減負讓利的步伐仍在加快:自8月1日起,營業稅改征增值稅試點地區將擴大到全國,并將擇機把鐵路運輸和郵電通信等行業納入試點。據測算,試點地區擴至全國,2013年企業將減輕負擔約1200億元。

賈康說:“營改增這樣的減稅大動作,當然要造成財政收入的減收。面對財政收入‘吃緊’和企業經營困難,政府選擇通過改革為企業減壓,自己則將承受更大的財政減收壓力,彰顯出新一屆政府勇于擔當的魄力和銳意改革的決心。”

營改增在為企業減負的同時,對于加快現代服務業發展,促進經濟結構調整的作用也正在逐步顯現。

最早開展營改增試點的上海,2012年第三產業增加值占全市生產總值比重提高兩個百分點,占比首次超過60%,增加就業14萬人;服務業實際利用外資逆勢上揚,超過20%。

江蘇省實施營改增半年來,服務業也呈現出快速發展的好勢頭,截至4月20日,在研發和技術、文化創意、有形動產租賃、鑒證咨詢、物流輔助服務業五大行業,全省新增企業戶數分別增長67.44%、41.16%、39.59%、29.17%、23.46%。

“營改增作為規模最大、涉及范圍最廣的一項結構性減稅舉措,通過增加民間可支配收入推動經濟結構調整,相比眼下財政收入多收個‘三五斗’,對經濟的長遠發展意義更重大,影響更深遠。”高培勇說。

財政收入“慢”增長,過緊日子只能緊政府不能緊民生

“當前財政收入增速放緩,是經濟發展規律的作用使然,也是處于深度調整期的中國經濟在財政收入上的必然反映。對此,我們應當以平常心面對。”高培勇表示。

“過緊日子,只能緊政府不能緊民生。現在,我們在民生方面還有很多支出,需要進一步加大支出力度。”賈康指出。保障房建設需要投入,正在進行的新醫改也要增加投入,教育支出去年達到了4%的目標,這個目標仍然需要鞏固。因此,政府要把錢用在“刀刃”上,對一般性支出進行嚴格控制,努力降低行政成本。同時,提高財政資金的使用效率,切實保障重點領域的民生支出不縮水。

高培勇認為,不少人已經習慣于以支出買政績,更有人已經形成了年年瓜分“超收”、歲歲改善福利的思維定勢和行為模式。對于這些長期存在于我國經濟社會運行過程中的體制性“頑疾”,應當有清醒的認識并加強治理。

比如,要防止一些地方為了緩解當前的收支矛盾,以及延續政績風光的需要,而對稅務機關攤派超出實際的“硬任務”,從而向企業和居民收取“過頭稅”;防止一些政府部門動用非規范性手段攫取非規范性收入,從而重蹈“亂收費”覆轍;加強地方債務規模風險控制,防止可能引發的系統性和區域性金融風險等。

高培勇認為,政府“過緊日子”決不能停留于喊口號,更不能止步于短期操作,而須將其作為一種長期戰略,融入于財政和經濟的運行過程。