|

|

加息不加息:兩難選擇題

|

|

| 張大偉 制圖 |

|

| 彭興韻:社科院金融研究所貨幣理論與貨幣政策研究室主任 |

|

| 魯政委:興業(yè)銀行首席經(jīng)濟學家 |

|

|

丁志杰:對外經(jīng)濟貿(mào)易大學金融學院教授、博士生導師、副院長

|

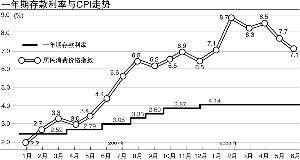

從2007年2月至2008年6月,我國一年期定期存款利率已低于通貨膨脹長達17個月之久。而進入2008年,實際負利率水平更是驚人——以2008年CPI約7%、現(xiàn)時一年期定期存款稅后3.93%計算,居民儲蓄凈減少超過了3個百分點。

加息還是不加,這是個問題。

既然從緊政策不能放松,那么是不是意味著下半年還有加息的可能?分歧始終存在。

雖然我們無法知曉決策層內(nèi)部是否也有著如市場一樣激烈的爭論,但市場的聲音的確是異彩紛呈。本期討論加息選擇題,請到的三位嘉賓,有堅定的認為不應該加息,有認為加息不無可能,但需要謹慎考量,還有一位,則認為價格工具需要發(fā)揮更大的作用。他們的判斷都有自己的理由,不論對錯,只為一次頭腦的風暴。

⊙本報記者 秦媛娜

加不加息的選擇題

▲▲▲6月份加息傳言的盛起主要是受到了央行行長周小川公開表示將采用更嚴厲的從緊政策來抑制通脹的影響,您認為周小川所說的從緊政策是否暗示加息?或是有其他所指?

魯政委:我認為他不是在暗示要使用價格型工具,“加息”只是市場根據(jù)排除法所做出的一種判斷。在上述講話發(fā)表之后的第二周,周小川在出席國際清算銀行的會議時又指出,應對通脹,利率是一種選項,但是我認為,我們還有其他很多可選擇的手段,事實上他的講話沒有更多表現(xiàn)出更青睞加息手段的意思。

彭興韻:加息可能性還是存在的,尤其是現(xiàn)在全球很多經(jīng)濟體都在加息的背景下。在通脹還在比較高的狀況下,再加上周小川的講話,市場上的加息預期的確有所增強。從抑制通脹的角度來看,謹慎地加息是有必要的,但是不必抱太激進的態(tài)度。為了物價指數(shù)下降兩個百分點,導致大量企業(yè)倒閉、居民收入下降,就走向了我們所期望的反面。我們抑制通脹的目的是為了保住老百姓手中貨幣的購買力,如果為了抑制通脹,導致我們的收入增長下降,那也是大家不希望看到的結果。

丁志杰:我認為,中國需要重新搭配貨幣政策工具組合,充分發(fā)揮利率政策工具的作用,讓實際利率恢復到正的水平,同時適度放松行政性的信貸限制,使更多的資金需求從正規(guī)的金融體系得到滿足。

▲▲▲贊同(不贊同)加息,理由是什么?

魯政委:加息沒有任何合理性。先看物價形勢,CPI走勢已經(jīng)向下了,6月份物價增速是7.1%,有所回落。而油電價格上調(diào)之后,上游價格肯定會漲,雖然不能說物價形勢好轉(zhuǎn),但起碼沒有繼續(xù)惡化。

另外,存款利率有沒有必要加?認為存款利率要上調(diào)的觀點主要有三個理由:抑制通脹、穩(wěn)定儲蓄和改善負利率狀況。但是我們已經(jīng)分析過了,從抑制通脹的角度來說,沒有加息的迫切需要;再說穩(wěn)定存款,5月份的數(shù)據(jù)顯示,人民幣存款增長很快,同比增長19.64%,也沒有迫切加息的需要;第三,以負利率為理由的觀點是站在認為負利率對存款者剝奪的角度上說的,但這不是貨幣政策要管的問題。

我們討論貨幣政策,要在三個原則基礎上討論,第一,貨幣政策是總量政策,不管結構性問題;第二,貨幣政策是短期政策,而非長期政策;第三,貨幣政策不管收入分配問題,從公不公平、合不合理的角度討論負利率,這應該歸財政及其他政策管。如果要考慮收入分配,那么貨幣政策就不應該緊縮,也不該放松,因為緊縮會造成失業(yè)、放松會令貨幣持有者的損失,不管松還是緊,都會有收入分配的效應。所以說,從公平的角度提負利率問題,是收入分配問題,與貨幣政策無關。

另外,資產(chǎn)價格都快崩盤了,也不支持加息。

最后,再看貸款利率。現(xiàn)在房地產(chǎn)市場問題也很復雜,浙江麗水、深圳的房價都在下跌,如果加息,房地產(chǎn)企業(yè)資金鏈出現(xiàn)問題,會引發(fā)系統(tǒng)性的金融風險,也不支持加息。

彭興韻:政府還是在物價和經(jīng)濟增長方面有一個取舍的問題。從物價的角度來看,適度加息還是有必要,但是現(xiàn)在宏觀經(jīng)濟的變化比較微妙,國家統(tǒng)計局公布的多項經(jīng)濟運行指標已經(jīng)從紅燈轉(zhuǎn)為綠燈,幾個還亮紅燈的指標主要就是財政、物價、通脹率,其他的投資增長、貿(mào)易、經(jīng)濟增長率都逐步轉(zhuǎn)為綠燈。

中國國內(nèi)受到一些自然災害的影響,外圍市場的變化也增加了國內(nèi)經(jīng)濟的不確定性,企業(yè)的盈利能力下降,珠江三角洲很多中小企業(yè)都在倒閉,近期中央政府在各地密集調(diào)研,就是出于金融安全的考慮,這也發(fā)出一種信號,即政府對于實體經(jīng)濟面的擔憂在近期要高于對物價的擔憂。

尤其是房地產(chǎn)的市場,如果出現(xiàn)價格大幅度下跌,那么中國經(jīng)濟增長率的下跌,可能會帶來通脹率的下降,到時候就不用政府采用一些緊縮的工具。

丁志杰:無論存款還是貸款現(xiàn)在都是負利率,使得貨幣需求無限膨脹,同時央行發(fā)行央票,以及控制信貸和提高準備金,使得資金供給又特別緊,這樣很多資金需求得不到滿足,就將目光從國內(nèi)資金轉(zhuǎn)向外來資金,一方面是通過增加出口獲得資金,這就加劇了貿(mào)易順差,另外一方面就是從國外融資。

從這個角度來看,我們的貨幣政策盡管是從緊了,但是從利率的角度來看,不僅是中性的,而且是寬松的。最后造成的結果是,我們越緊,最后的問題就越大,而且這種低利率使得正規(guī)金融體系資金流向大企業(yè),中小企業(yè)或受限制行業(yè)企業(yè)很難獲得融資,只能轉(zhuǎn)向國外,事實上使得從緊的效果大打折扣。當然,最后也就導致了熱錢的問題。

我們知道熱錢流入很多,但是不知道到哪里去了,其實就是通過非正規(guī)市場借貸出去了,流到實體經(jīng)濟的各個領域去了,我所聽說的一個案例:某地方的房地產(chǎn)項目,臺灣投資者投資30億美元,錢進來了,但是項目還沒有開工,政府就說你要是能把錢放出去多好,其實他們進來并沒有想做地產(chǎn),就是想把錢貸出去,利率有20%,何況中間還有地方政府在里面的努力。

如果法定利率提高,同時信貸放松一些,更多企業(yè)正常的資金需求就可以通過正規(guī)途徑得到資金,黑市、非正規(guī)渠道的利率就會下降,對熱錢的吸引力也會下降。

全球反通脹的浪潮

▲▲▲外圍市場的加息進程已經(jīng)開始,中國是否會加入其中?

魯政委:在美國暫停加息、歐洲央行加息,金磚四國其他三國都加息的情況下,站在中國國家利益的角度來看,恰恰是在通脹成為全球公敵、大家都開始反通脹的時候,我們倒是可以不加息。現(xiàn)在面臨經(jīng)濟下滑風險和房地產(chǎn)崩盤風險,在國際都加息的情況下,對我們是一個福音。

而且與這些國家具體相比,我們和他們有一些不同。首先,美國相當于去全球的中央銀行,它可以只顧自己國內(nèi)情況,而不管其他國家,因為其他一些國家貨幣與美元掛鉤,對等發(fā)行貨幣,美國一收縮其他國家就相當于收緊貨幣。如果美國不加息,中國怎么抑制都不可能把通脹抑制下去。

但是中國不一樣,如果門外洪水滔天,你指望把里面的水往外舀,總有一天你的圍墻會倒。我認為,中國的貨幣政策緊縮力度不應當強于美國,你要和他持平。如果你的緊縮力度更大,你的確可以求得通脹低一些,但是經(jīng)濟卻有硬著陸的風險。

再和其他一些國家比,其實在通脹率的絕對數(shù)字上,中國做的還算好的。歐洲央行年化的通脹率有7.1%,這么穩(wěn)健、成熟的經(jīng)濟體都有這么高,我們何以感到惶恐?俄羅斯通脹率14%以上、印度也在8%以上,只有巴西比我們略低一些,事實上我們對通脹的控制還算可以。

如果再按縱向比,我們也不比他們壞多少。歐元區(qū)的通脹水平是有通脹數(shù)據(jù)以來的歷史最高水平,印度也是創(chuàng)了10年新高,但是我們也不比1994年的時候通脹率更高,不比他們更壞。

彭興韻:事實上,中國現(xiàn)在的狀況還稱不上是高通脹,只能說是溫和的通脹稍微偏高一點。越南、俄羅斯這種情況才稱得上高通脹。

▲▲▲市場對于美聯(lián)儲下半年加息的預期正在升溫,如果美聯(lián)儲有所動作,會不會給中國打開政策空間?

魯政委:即使美聯(lián)儲從明年開始加息,加了25個基點,那時候如果人民幣升值預期仍然存在,那也不足以緩解熱錢流入的壓力。我認為,如果要加息,在以下三種可能發(fā)生的情況下才會加,一是全球都在加息時我們受到來自國際方面的壓力;第二,下半年的CPI環(huán)比持續(xù)高于歷史正常水平;第三,奧運會之后,如果外匯流向逆轉(zhuǎn),大量資本外逃,為了穩(wěn)定資金,央行或許會加息。但上述三種可能出現(xiàn)的概率最高只有四成,如果出現(xiàn),最多會加息一次。

彭興韻:單純從利差角度考慮,是這樣的。但是過去美國加息時,其他國家加息的步伐反而減緩,降低了其他國家加息的壓力。2002年以來美國大幅加息的情況下,我們的加息幅度小,之后美國降息,我們在2007年則是6次加息,因此中國的利率政策和美國是沒有必然的因果關系。

尋找標本兼治之策

▲▲▲如果不加息,我們有什么更好的辦法?

魯政委:標本兼治之策是油電煤價格改革,使其更加市場化。首先,煤電油是現(xiàn)代工業(yè)的血液,中國正處在重化工業(yè)的階段,煤電油在現(xiàn)代經(jīng)濟中的重要性僅僅次于加息,價格調(diào)整同樣可以起到緊縮的作用,這和加息通過資金成本的上升來減少企業(yè)需求有一致性。

但是,加息不僅影響對實物商品的需求,還影響資產(chǎn)價格的定價,但是調(diào)價不影響重定價,在資產(chǎn)價格走到如此微妙的地步、有崩盤可能的情況下,調(diào)價顯然更好,既能抑制需求,又不給資產(chǎn)重定價。也就是說,在防止資產(chǎn)價格崩盤、防止金融系統(tǒng)性風險方面,煤電油調(diào)價更有優(yōu)勢。

油電煤價格改革固然會引發(fā)CPI的讀數(shù)在短期內(nèi)繼續(xù)走高,所以這就帶出了另外一個問題,即決策層需要理性設定通脹目標,合理引導通脹預期。我們認為,越南金融動蕩并不是直接來自于高通脹本身,而是由于央行反應的不穩(wěn)健,顯示當局對經(jīng)濟的控制力已經(jīng)喪失,使得市場失去了信心,這才是問題的關鍵。政府要訂立一個可實現(xiàn)的通脹目標,讓市場有信心,相信決策層有能力穩(wěn)定好物價,并且做好低收入者的補貼,市場就是可以接受的。事實上二季度的儲戶調(diào)查問卷已經(jīng)顯示,儲戶對高物價水平的接受程度已經(jīng)在上升,預期上已經(jīng)在變化。

彭興韻:除了加息,還有很多其他工具再用,比如信貸的窗口指導,這種方法更加直接。另外,從貨幣政策操作的角度上看,央行也希望通過人民幣升值達到從緊的效果。

從中國目前的情況來將,數(shù)量型工具比利率更加直接一些,但從理論上講,為配合數(shù)量型緊縮,利率謹慎性往上調(diào),短期也有這個必要,但是上調(diào)的幅度和頻率不會太高。

▲▲▲那么這輪加息周期什么時候結束,短期內(nèi)能看到降息嗎?

彭興韻:如果物價指數(shù)下跌,通脹率急劇下降,降息的可能性不是沒有,但是美國的影響因素的確比較大。中國從1998年開始保持了經(jīng)濟擴張周期,這個周期還是比較長的,但是宏觀經(jīng)濟沒有經(jīng)歷過像樣的調(diào)整,短期內(nèi)調(diào)整的壓力比較大,這種情況下,資產(chǎn)價格的下跌,經(jīng)濟增速的下滑也可能是不可避免的。

■訪談嘉賓

◆精彩觀點

如果門外洪水滔天,你指望把里面的水往外舀,總有一天你的圍墻會倒。我認為,中國的貨幣政策緊縮力度不應當強于美國,你要和他持平。如果你的緊縮力度更大,你的確可以求得通脹低一些,但是經(jīng)濟卻有硬著陸的風險。

——魯政委

我們越緊,最后的問題就越大,正規(guī)金融體系資金流向大企業(yè),中小企業(yè)或受限制行業(yè)企業(yè)很難獲得融資,只能轉(zhuǎn)向國外,事實上使得從緊的效果大打折扣。如果法定利率提高,同時信貸放松一些,更多企業(yè)正常的資金需求就可以通過正規(guī)途徑得到資金,黑市、非正規(guī)渠道的利率就會下降,對熱錢的吸引力也會下降。

——丁志杰

中國從1998年開始保持了經(jīng)濟擴張周期,這個周期還是比較長的,但是宏觀經(jīng)濟沒有經(jīng)歷過像樣的調(diào)整,短期內(nèi)調(diào)整的壓力比較大,這種情況下,資產(chǎn)價格的下跌,經(jīng)濟增速的下滑也可能是不可避免的。

——彭興韻

更多精彩評論,更多傳媒視點,更多傳媒人風采,盡在新浪財經(jīng)新評談欄目,歡迎訪問新浪財經(jīng)新評談欄目。