|

|

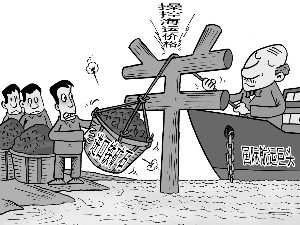

海運費雪崩式暴跌的啟示http://www.sina.com.cn 2008年06月17日 01:43 中國證券網-上海證券報

姜儀云 海運費是我國進口鐵礦石成本大幅提高的主要原因之一。我們進口鐵礦石與供應商簽訂的價格是離岸價,而不是到岸價,其計算公式是:到岸價=離岸價+運費(包括運輸途中的保險費等)。如果海運費高漲,即使離岸價微漲,到岸價也會很高。 而2007年,我們恰恰就面臨著這一難題。當年,國際鐵礦石海運費一路高歌猛進。2007年底,巴西圖巴朗港至中國北侖、寶山港海運費甚至創下每噸96.163美元的歷史高價,一年中就上漲了一倍多。如果把時間再向前追溯幾年,國際鐵礦石海運費已經漲了好幾倍。而2007年,我國鐵礦石進口價格也才上漲9.5%,鐵礦石海運費暴漲成為中國鋼鐵企業被迫承受的成本之痛。2007年,中國鐵礦石進口量為3.83億噸,按平均運費比2006年上漲25美元/噸計算(實際要遠高于這一金額),海運費成本就增加1000億美元! 可以這樣說,如果不能解決鐵礦石海運費過高的問題,我國鋼鐵企業原本就不高的利潤將被鐵礦石巨頭與國際海運巨頭共同切分。目前,海運費已經處于過高的水平,進口鐵礦石的到岸價幾乎已經超過了國內市場的現貨價。從某種程度上來說,鐵礦石海運費牽涉到我國鋼鐵企業生存的大問題。 但是,最近鐵礦石海運費突然出現了雪崩式暴跌,6月12日,巴西圖巴朗港至北侖、寶山港平均鐵礦石海運費為92.500美元/噸,比此前一個交易日下跌9.125美元/噸;澳大利亞西澳港至北侖、寶山港平均鐵礦石海運費為34.818美元/噸,比此前一個交易日下跌11.137美元/噸,雙雙創下歷史單日最大跌幅。海運費的此次暴跌,源于中國鋼廠突然終止鐵礦石貨盤租船業務,這對海運市場中的投機炒作行為構成了重創。 盡管海運費的下跌來得晚了一些,但它畢竟來了。這說明,國際投機行為并非沒有軟肋,我國鋼鐵企業也并非沒有化被動為主動的積極選擇。此次,中國鋼廠突然終止鐵礦石貨盤租船業務,就給了屢戰屢勝的投機炒家一個教訓。但同時我們也應該認識到,要在海運費方面占據更大的主動權,僅僅依靠這種措施還不夠,還必須全方位地考慮問題,尋找長久解決之道。 數據顯示,近年來,全球鐵礦石增量主要來自中國,中國礦石海運增量占全球鐵礦石海運增量的80%左右。2008年,全球鐵礦石海運量預計將達到8.3億噸,其中中國進口鐵礦石比例將占到全球鐵礦石海運量的50%。中國從2003年開始,就成為世界上最大的鐵礦石進口國,但是,我國在海運費方面卻沒有掌握定價權。主要原因有三: 一是進口企業分散,難以形成合力,2005年,我國擁有進口資質的企業超過500家,這使得我國在海運定價方面原本應當具有的強勢地位被分解。另一方面,海運市場則基本掌控在少數幾個航運巨頭手中,他們以合力應對分散的中國企業,各個擊破,最終不斷強化定價權,推動海運費飆升。 二是現貨進口比例過大而長期協議比例太低。日本鐵礦石進口企業的長期租船協議比例占據了高達70%的比例,留給投機者的炒作空間很小,海運費相對穩定。而我國企業仍然大量采用現貨招標租船方式,鐵礦石長期合同海運量僅占全國進口鐵礦石的15%左右,加之我國鐵礦石進口存在著月份之間的不平衡,給投機者留下了大量可乘之機。 三是海運與鐵礦石進口的分離。在日本,許多鋼鐵企業本身就經營海運業務,即使那些沒有海運業務的企業,也通過與海運巨頭相交叉持股形成利益共同體,而我國鐵礦石進口企業很少與海運企業有利益交叉,大大降低了我國企業抵御風險的能力。 軟肋就是長久解決問題之道。我國應該進一步削減具有鐵礦石進口資質的企業數量,盡可能多地簽訂長期協議——既可以避免鐵礦石談判由于現貨價格的上漲而陷于被動,又可以壓縮海運投機的空間。同時,還應該培養、扶植我國海運企業的發展,有龐大的市場需求作為基礎,海運企業很容易迅速成長起來,從而,擺脫受制于人的被動狀況。 (作者系能源學碩士,工程師) 更多精彩評論,更多傳媒視點,更多傳媒人風采,盡在新浪財經新評談欄目,歡迎訪問新浪財經新評談欄目。

【 新浪財經吧 】

不支持Flash

|

|||||||