|

|

匯率調整或是應對通脹最佳選擇http://www.sina.com.cn 2008年03月13日 02:30 第一財經日報

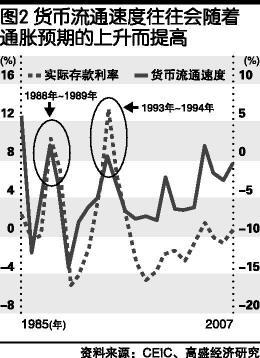

隨著2月份居民消費價格指數(CPI)同比增幅攀升至8.7%,市場的焦慮上升是很正常的。那么,中國的通脹問題可能至何種地步,是否存在著經濟面對高通脹不堪重負最終只能硬著陸的風險?而決策者如何應對這種局面呢? 我們認為投資者和決策者應該關注的是這些問題,而不應繼續將高通脹歸因于豬肉或者全球大宗商品價格上漲,或寄希望于2008年下半年的基期效應能夠緩解通脹狀況。 高通脹在中國并不是新鮮事物。隨著年人均收入達到2000 美元,中國在經濟管理方面的主要挑戰應該是如何防止旺盛的總需求超出總供給能力,而不是所謂的供應過剩問題。我們認為可以從中國以前的高通脹經歷中獲得很多有益的借鑒以更好的應對當前的高通脹。 盡管中國經濟已經歷了顯著的結構性變化,但前兩次的高通脹環境與當前的通脹狀況仍然驚人的相似。我們認為,從1987~1988年和1993~1994年得出的以下經驗將為我們研究當前的通脹形勢如何發展提供一些重要的借鑒: 1.在每次出現高通脹之前,貨幣供應增長都有明顯的加速。 2.在實際存款利率變為負值之后不久,通脹率便開始顯著地加速上升。也就是說,一旦居民的實際存款利率受到通脹的侵蝕,貨幣流通速度就開始加速上升。 3.對信貸、投資、物價等各種行政調控手段始終是政府抑制通脹的一攬子措施的組成部分,但這些行政調控手段卻從來沒有對通脹起到顯著的抑制效果。 4.因此,利率和匯率最終無一例外地均出現了大幅調整,但是往往因為錯過了最佳時機致使經濟無法實現軟著陸。 但是,另一方面,中國的外貿狀況已今非昔比。與在1987~1988年和1993~1994年人民幣匯率被高估導致經常項目赤字增加的情形相反,中國如今面臨的挑戰是如何應對人民幣匯率被嚴重低估以及隨之而來的巨額經常項目盈余。我們認為允許人民幣顯著升值才是抑制通脹的有效途徑和最理想的政策選擇,而且,此時允許人民幣升值可以同時實現抑制通脹和糾正外貿失衡這兩個政策目標。 毫無疑問,作出這樣的政策抉擇并非易事,尤其是現在已經錯過了很多調整的大好時機而且外貿失衡狀況已經到嚴重的程度。盡管如此,我們仍然認為如果進一步延遲必要的政策,發生通脹危機的風險將進一步加大,從而最終讓整個經濟進行更痛苦的調整。 那么,我們可以從以往的高通脹經歷中汲取到什么教訓呢?通脹始終是個貨幣現象 鑒于全球很多地區目前的通脹現象均有所抬頭,我們不妨重溫一下米爾頓·弗里德曼在40 年前對于通脹驅動因素及其政策對策作出的精辟闡述。巧合的是,弗里德曼在1988年和1993年兩次造訪中國時,恰逢新中國成立以后出現的兩次高通脹時期。 另一方面,每個高通脹時期,促使貨幣供應增長率上升的具體誘因和漲價表現最突出的商品又各有不同。 在以前的高通脹時期,貨幣供應增長率上升的起因是國內信貸快速擴張(往往用于政府主導的投資項目)和需要填補財政赤字。非食品消費品價格的上漲引領了1987~1988年通脹率的上升;而食品價格卻是1993~1994 年高通脹時期的重要推動力。相比之下,當前的貨幣供應擴張的一個重要原因是大量的外匯資金持續涌入境內,通脹壓力率先反映在資產價格方面,如最近在食品領域體現得最為明顯。 然而,認為CPI通脹到目前為止集中在食品價格方面的說法無法為投資者(或決策者)提供關于相對價格今后將如何進行調整(也就是說,一些食品領域當前的價格壓力是否會引發相對價格的急劇攀升)的任何借鑒。由于居民收入迅速提高而且銀行的放貸意愿非常強烈,我們認為通脹壓力迅速擴散到更廣泛的消費領域的風險正在上升,這包括不同食品之間相對價格的進一步調整以及最終非食品領域的相對價格調整。 實際上,我們從過去的經驗中可以看到中國的通脹變化往往是一個劇烈波動的過程,特別是在實際存款利率轉為負值之后。 在實際存款利率轉為負值后,通脹率很快就會加速上升。由于央行在調整名義利率方面的滯后,通脹率的上升很快將實際利率推低至負利率水平。 不過,由于大部分居民金融資產都以銀行存款形式存在,負實際存款利率往往會迅速造成居民消費行為的變化。也就是說,居民開始將其銀行存款轉變為實際資產。在1987~1988年和1993~1994年間,這些實際資產主要是各種消費品,而這次則包括了房地產、名畫、內地A股以及名茶等。如果通脹預期不能很快得到控制,這種對沖通脹的需求可能也會很快再度出現在普通消費品上。 換個角度來看,貨幣流通速度往往會隨著通脹預期的上升而提高(盡管長期來看,貨幣流通速度由于金融改革深化而呈下行趨勢)。圖表2表明我們目前處于貨幣流通速度上升的轉折點,因此今后可能面臨更嚴重的通脹壓力。 利率和匯率終需 進行大幅調整 中國抑制通脹的過程總是包括利率和匯率的一些大幅調整。即使在經濟還不十分開放、市場化程度還很低的1987~1988年和1993~1994年也是如此。 那么,中國這次能避免采取必要的匯率和利率調整措施嗎? 答案應該是“不能”。在如今的中國經濟在開放程度和市場化方面比以前要高得多的情況下,真正的問題不是政府會不會做出調整,而是最終的政策調整是否力度太小、太遲,從而無法促使經濟實現軟著陸。 當前和過去的高通脹時期的重要差異有哪些呢? 毋庸置疑,在過去10年中發生了很多結構性變化: 一是經濟開放程度大大提高(2007年貿易額占GDP的比重為67.1%,1993年為31.9%)。 二是市場化程度也大大增強(國有企業在經濟產出和就業中的比重顯著下降,而且很多國有企業已經上市,其中包括五大商業銀行中的四家)。 但是,金融市場改革依然滯后,銀行存款仍是居民儲蓄的最重要形式。目前銀行體系中的居民存款占到GDP的70.0%,高于1987年的25.6%和1993年的41.8%。 換言之,如果在上世紀80 年代末和90年代初時政府部門對“籠中老虎”(即由于實際利率為負值,居民儲蓄賬戶的購買力突然釋放)感到擔憂,那么現在這只“籠中老虎”要大得多了。 在我們看來,這些結構性變化再加上中國居民資產負債結構的獨特特征使得整體經濟對匯率變動的反應程度比以前更大了。從另一個角度來看,匯率調整的推遲目前可能會造成房地產和股票等市場以及商品和服務價格較以前更大幅度、更迅速地波動。 另一方面,本輪通脹的主要不同點在于中國貿易收支狀況。由于人民幣被嚴重低估,目前中國擁有巨額經常項目盈余,與以往通脹時期人民幣被高估形勢下經常項目赤字擴大的情形(如1987~1988年和1993~1994年)截然相反。在我們看來,人民幣的大幅升值仍是最佳的政策選擇,而且這次在實現抑制通脹和糾正外部失衡這兩個政策目標之間沒有沖突。 因此,如果中國有信心迎接匯率政策的挑戰(盡管外部環境在惡化),那么本輪通脹軟著陸的前景還是比較樂觀的。但是如果政策進一步推遲,將會加大轉變為通脹危機的風險,最終會引起整體經濟而不僅僅是出口行業的更痛苦調整。 (作者為高盛經濟學家) 更多精彩評論,更多傳媒視點,更多傳媒人風采,盡在新浪財經新評談欄目,歡迎訪問新浪財經新評談欄目。

【 新浪財經吧 】

不支持Flash

|

|||||||||||||||||