|

|

Љ”ѕҐя^ґ» «іќ∞іќ£ЩCМІїрЋчhttp://www.sina.com.cn 2008ƒк01‘¬04»’ 05:40 ÷–Зш„C»ѓИу-÷–„CЊW

°°°°

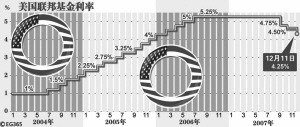

°°°°°х≈dШIгy–– фФ’юќѓ °°°°М¶√јЗшіќЉЙµ÷—ЇўJњоќ£ЩC“—”–ґаЈљ√жµƒЈіЋЉ£ђµЂ «£ђ„чЮй∆д÷–÷ЅкP÷Ў“™µƒ“тЋЎ£ђЎЫО≈’ю≤яЈљ√жµƒЈіЋЉЕs±ї≤ї«°ЃФµЎЇц¬‘ЅЋ°£ќ“ВГµƒЈ÷ќц∞lђF£ђяM»лЉ”ѕҐ÷№∆Џ÷–Їу∆Џ÷ЃЇу£ђ√ј¬УГ¶ќіƒ№«°ЃФ∞—ќ’Ї√Љ”ѕҐєЭ„а£ђЉ”ѕҐя^ґ»£ђ„ољK≥ђ≥цЈњµЎЃaжЬЧl÷–ѕакP÷чуwЋщƒ№≥– №яЕлH «∆д≤ї»ЁЇц“Хµƒ÷Ў“™‘≠“т°£ °°°°Љ”ѕҐя^о^ єЈњ –їЎ’{≥…Юй—©±ј °°°°„–ЉЪ”^≤м√јЗш¬У∞оїщљрƒњШЋјы¬ £®FFR£©°ҐіќЉЙµ÷—ЇўJњо„о≥£“КїщЬ јы¬ ÷ЄШЋ15ƒк£®15Y£©ЇЌ30ƒк£®30Y£©∆Џєћґ®µ÷—ЇўJњојы¬ °Ґ“‘Љ∞–¬ќЁЖќСф„°’ђдN џЅњ£®sale£©„Гїѓ«йЫrФµУю÷Ѓйgµƒѕаї•кPѕµ£ђњ…“‘∞lђF£ЇЃФ2005ƒк7‘¬£ђ¬УГ¶МҐ¬У∞оїщљрƒњШЋјы¬ …ѕ’{µљ3.25%Хr£ђ√јЗш15ƒк∆ЏЇЌ30∆Џєћґ®µ÷—ЇўJњојы¬ °∞‘ўіќ°±£®”^≤м“‘«∞£ђоРЋ∆«йЫrґаіќ≥цђF£©й_ Љ”…љµёD…э£ђ√јЗш–¬ќЁдN џ“≤°∞‘ўґ»°±й_ Љ≥цђFїЎ¬д°£ °°°°»зєыќ“ВГїЎµљЃФХr“Хљз£ђ≤Ґ∆≤й_¬У∞оїщљрƒњШЋјы¬ њ…ƒ№µƒяM“ї≤љ„Гїѓ≤ї’Д£ђіЋХrµ÷—ЇўJњоїщЬ јы¬ ЈіПЧ°ҐЉ∞∆д’T÷¬µƒ–¬ќЁдN џѕ¬їђ£ђ∆дХrяАЇ№лy’f“—≥…Юй“їЈN„г“‘йL∆Џ≥÷јmµƒЏЕДЁ£ї“тЮй‘ЏіЋ÷Ѓ«∞£ђЄщУюЪv ЈўYЅѕ£ђќ“ВГМНлH…ѕ“—ґаіќњіµљоРЋ∆≤®Д”°£»їґш≤ї–“µƒ «£ђ√ј¬УГ¶ќіƒ№Љ∞ХrМ¶я@ЈNЏЕДЁ±£≥÷„гЙтЊѓ”X£ђіЋЇуј^јm≤…»°ЅЋоlґ»Ё^Єя£®О„Їх√њ1-2‘¬1іќ£©µƒЈА≤љЉ”ѕҐіл ©£ђ≤Ґ‘Џ–¬ќЁдN џ≥цђFѕ¬їђ√зо^1ƒк÷ЃЇуµƒ2006ƒк7‘¬£ђМҐ¬У∞оїщљрƒњШЋјы¬ ћбЄяµљЅЋлAґќ–‘Єяьc5.25%°£’э «”…”Џ2005ƒк7‘¬Їу¬УГ¶ј^јmЉ”ѕҐ£ђ÷±љ” єµ√µ÷—ЇўJњоїщЬ јы¬ ≤ї‘ўѕс“‘«∞“їШ”÷ї «“їЈNґћХЇ…ѕ––£ђґш„ољK‘Џ’ю≤яƒњШЋјы¬ µƒ“эМІѕ¬≥÷јm…ѕ––£ї”…іЋ£ђ√јЗшЖќСф–¬ќЁдN џЅњ“≤”…„о≥хГHГH «–°Јщѕ¬їђ—Ё„ГЮй≥÷јmѕ¬їђµƒЏЕДЁ°£ђF‘ЏњіБн£ђя@∆дМНС™‘У «√јЗшіќЉЙµ÷—ЇўJњоќ£ЩCµƒ‘з∆Џ’ч’„°£ °°°°ќ“ВГМҐ2005ƒк7‘¬„чЮйіќЉЙµ÷—ЇўJњоќ£ЩCњ…ƒ№±ђ∞lµƒ‘з∆Џ’ч’„£ђµ÷—ЇўJњоя`ЉsФµУюљo”ия@“їЉў‘O“‘÷І≥÷°£2005ƒк7‘¬Їу£ђЄ°Д”јы¬ іќЉЙµ÷—ЇўJњо÷–Ж Іµ÷—ЇЩаµƒ±»јэЇЌіќЉЙµ÷—ЇўJњо÷–µƒ”в∆Џ¬ Њщй_ Љ√чп@…ѕ…э£ђ≤ҐШЛ≥…ЅЋлSЇу≥÷јm…ѕ…эµƒ∆рьc°£ °°°°¬УГ¶’ю≤я÷µµ√ЈіЋЉ °°°°’э»зяmґ»≈Ёƒ≠”–јы”ЏЭЩїђўYЃa –Иц“їШ”£ђМ¶ўYЃa≈Ёƒ≠µƒ„оЉ—ћО÷√Јљ љЌђШ”С™‘У «Ќ®я^яЕлH ÷ґќ£ђ‘Џ±£≥÷≈Ёƒ≠≤ї±їіЅ∆∆µƒ«йЫrѕ¬£ђіў є∆д÷р≤љ°Ґ∆љЈАѕыЌЋ£ђЅ¶ИD±№√вуE»ї∆∆Ьз–ќ≥…РЇ–‘°∞й_Ј≈ љ∆∆ЭҐ»±њЏ°±£ђќ£Љ∞љЫЭъ∆дЋы≤њЈ÷°£µЂ «£ђ√ј¬УГ¶µƒ≥÷јm°Ґњм≤љЉ”ѕҐ£ђ„ољKМІ÷¬ЅЋƒњ«∞њ…ƒ№ќ£Љ∞√јЗшƒЋ÷Ѕ»Ђ«тљЫЭъ‘цйL«∞Њ∞µƒ°∞ќ£ЩC°±£ђ∆» єќчЈљ÷ч“™ЗшЉ“ґЉ≤їµ√≤ї÷√њ…ƒ№≥цђFµƒ°∞µјµ¬пLлU°±”Џ≤їоЩ£ђ»ЂЅ¶Њ»÷ъ°£я@±Њ…нЊЌ“—’f√ч¬УГ¶ЃФ≥хµƒ’ю≤яС™‘У «÷µµ√ЈіЋЉЇЌ…ћ»ґµƒ°£ °°°°ƒ«√і£ђЖЦо}≥цђF‘ЏƒƒјпƒЎ£њ °°°° „ѕ»£ђЎЫО≈’ю≤я—”яt–ІС™ єЉ”ѕҐя^ґ»°£Пƒ’ю≤яМНџ`…ѕ’f£ђЫ]”–»Ћі_«–÷™µј“їВАћЎґ®љЫЭъуw‘ЏћЎґ®Хr∆ЏЋщ÷^µƒЊщЇвјы¬ ЋЃ∆љµљµ„ «ґа…ў°£“тіЋ£ђЎЫО≈’ю≤я≤ў„ч±Њў|…ѕ «“їВА–°Јщ÷Ф…ч––Д”°Ґ≤їФа‘Зеeµƒя^≥ћ°£Ќ®я^–°Јщ’{’ы°ҐяЕ’{яЕњі£ђ≤їФа–ё’э’ю≤я––Юй°£С™‘У’f£ђ¬УГ¶‘ЏЌ®≥£«йЫrѕ¬µƒ“‘25bpµƒ“ОДt≤љйLяM–––°ЈщЉ”ѕҐµƒƒ£ љ£ђ∆дМНуwђFµƒ’э «я@ЈNЊЂ…сМНў|°£ °°°°»їґш£ђЅо»Ћ ЉЅѕ≤їЉ∞µƒ «£ђіќЉЙµ÷—ЇўJњо°∞2/28°±µƒ”ЛѕҐљYШЛ£ђЕs‘ЏМНлH…ѕХЇХr„иФајы¬ …ѕ…эµƒ”∞нС£ђ—”яtЅЋЉ”ѕҐ–ІС™µƒЌк»ЂуwђF£ђ–ќ≥…ЅЋМ¶¬УГ¶µƒ’`МІ£ЇПƒГrЄс…ѕњія^ЯбµƒЈњµЎЃa –Иц“ј»їЫ]”– №µљ√чп@“÷÷∆£®МНлH…ѕ£ђ≥…љїЅњМ¶”Џ≈–ФаЈњµЎЃa –Ицµƒ„о‘з∆Џ„Гїѓ“≤ «ШOЮй÷Ў“™µƒ£©£ђПƒґш»‘”–ј^јmЈА≤љЉ”ѕҐ±Ў“™°£я@МІ÷¬ЅЋ¬УГ¶лSЇуµƒЉ”ѕҐя^ґ»°£я@МНлH…ѕ“≤ «¬УГ¶∞lђFЖЦо}ЇусR…ѕіуЈщљµѕҐ50bpµƒ÷±љ”‘≠“т°£ °°°°∆діќ£ђ –ИцпLлUЄ– №…ѕ…э єЉ”ѕҐя^ґ»°£‘Џ√јЗш£ђ¬УГ¶ГHГH“эМІ¬У∞оїщљрƒњШЋјы¬ £ђ∆дЋьјы¬ Дt”…љр»ЏЩCШЛЇЌ –Иц„‘÷чі_ґ®°£‘Џƒ≥ЈN“вЅx…ѕ£ђя@–©јы¬ ≈cпLлU“зГr√№«–ѕакP°£“‘CDX±н Њµƒ2002ƒк“јўЗµƒ√јЗш–≈”√ –ИцпLлU“зГr÷ЄФµп@ Њ£ђ‘Џ¬УГ¶Љ”ѕҐ÷Ѕ3.25%Їу£ђљр»Џ –Ицµƒ–≈”√пLлU÷ЄФµ“—п@÷ш…ѕ…э°£ °°°°“ї∞гБн’f£ђ√жМ¶–≈”√пLлU“зГrµƒ…ѕ…э£ђљр»ЏЩCШЛ „ѕ»≤…»°µƒ––Юй±г «ПКїѓљињо’я–≈”√’зДe£ђћбЄя–≈ўJйTЩС£ђЌђХrѕаС™ћбЄяўJњо–≈”√јы≤о…ѕЄ°ЋЃ∆љ£ђ≤Ґ≤…”√–≈ўJ≈до~є№јн°£љр»Џ –ИцµƒЈіС™њВ «Ё^Юйм`√ф£ђґш“™Вчя_µљ∆дЋыоI”т–и“™“їґ®ХrЬю°£ґшя@ЈNпLлU“зГr–ІС™“їµ©Вчяfµљ∆дЋыоI”т£ђЊЌњ…ƒ№яM“ї≤љЈ≈іуЇЌПКїѓ¬УГ¶µƒЉ”ѕҐ–Ієы°£»їґш£ђ”…”Џ¬УГ¶ќіƒ№Љ∞Хr≤ґ„љЇЌ„x»°я@“ї÷Ў“™–≈ѕҐ£ђ÷±љ” єµ√лSЇуЉ”ѕҐ≥ђя^љЫЭъ÷чуwЋщƒ№≥– №µƒѕёґ»°£ °°°°ЄьґаЊЂ≤ ‘u’У£ђЄьґаВч√љ“Хьc£ђЄьґаВч√љ»ЋпL≤…£ђ±M‘Џ–¬јЋЎФљЫ–¬‘u’ДЩЏƒњ£ђЪg”≠‘LЖЦ–¬јЋЎФљЫ–¬‘u’ДЩЏƒњ°£

°Њ –¬јЋЎФљЫ∞… °њ

|

|||||||||||||||