|

調(diào)升準(zhǔn)備金率可實(shí)現(xiàn)降低貨幣供應(yīng)量目標(biāo)嗎http://www.sina.com.cn 2007年12月13日 02:00 中國(guó)證券網(wǎng)-上海證券報(bào)

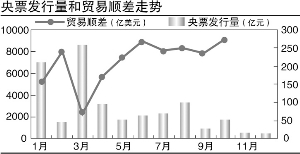

存在央票替代現(xiàn)象 ⊙特約撰稿 顧清 12月8日央行宣布了今年第10次上調(diào)準(zhǔn)備金率。那么,上調(diào)存款準(zhǔn)備金率對(duì)回籠流動(dòng)性的效果究竟怎樣?能否實(shí)現(xiàn)控制貨幣供應(yīng)量的目標(biāo)? 首先我們從靜態(tài)角度分析。設(shè)初始貨幣存量為10000億元,法定準(zhǔn)備金率為10%,則準(zhǔn)備金存款為1000億元。同時(shí)為簡(jiǎn)化過(guò)程,設(shè)貨幣乘數(shù)為法定準(zhǔn)備金率的倒數(shù),k=1/Rd,即10倍。現(xiàn)在因外匯占款等因素,新增貨幣供應(yīng)量為1000億元,即貨幣存量上升到11000億元,準(zhǔn)備金存款為1100億元。此時(shí)央行為回籠貨幣,上調(diào)法定準(zhǔn)備金率1個(gè)百分點(diǎn)至11%。那么各類存款機(jī)構(gòu)還需上繳110億元準(zhǔn)備金存款,準(zhǔn)備金存款達(dá)到1210億元,貨幣乘數(shù)則為1/0.11(約為9.09,較前下降了0.91),則貨幣供應(yīng)量仍為11000億元。 再?gòu)膭?dòng)態(tài)角度考察。第一種情形,各機(jī)構(gòu)通過(guò)壓縮貸款回籠資金以上繳準(zhǔn)備金。設(shè)各類存款機(jī)構(gòu)在吸收存款后,只保留法定存款準(zhǔn)備金,其余全部用于放貸。因此為上繳110億元新增準(zhǔn)備金,存款機(jī)構(gòu)將被迫回收110億元貸款。再設(shè)這110億元貸款系全數(shù)存于其他存款機(jī)構(gòu),在保留法定存款準(zhǔn)備金后又用于放貸,因此減少貸款將繼續(xù)收縮存款,循環(huán)往復(fù),構(gòu)成一遞減等比數(shù)列。在簡(jiǎn)化和理想條件下,將為:最終收縮的貸款=初始貨幣供應(yīng)量*法定準(zhǔn)備金率變化值/變化后的法定準(zhǔn)備金率。在前例中,貨幣供應(yīng)量將最終減少1000億元至10000億元,法定準(zhǔn)備金將恢復(fù)至1100億元。 第二種情形,各機(jī)構(gòu)用到期央票兌付的本息上繳準(zhǔn)備金。則若不上調(diào)準(zhǔn)備金率,央票到期本息等同于投放的基礎(chǔ)貨幣,再乘以貨幣乘數(shù)即為增加的貨幣供應(yīng)量;上調(diào)準(zhǔn)備金率后,央票到期本息轉(zhuǎn)為基礎(chǔ)貨幣中的準(zhǔn)備金存款,同時(shí)貨幣乘數(shù)下降,這時(shí)總貨幣供應(yīng)量不變。根據(jù)前面假設(shè),再設(shè)有110億元央票到期本息用于準(zhǔn)備金繳款,則準(zhǔn)備金為1210億元,貨幣乘數(shù)仍為1/0.11,此時(shí)貨幣供應(yīng)量和上調(diào)前一致,即11000億元。由于無(wú)壓縮貸款造成的信用收縮過(guò)程,此即為最終結(jié)果。這種情形下上調(diào)準(zhǔn)備金率實(shí)現(xiàn)了對(duì)央票的替代,控制了央票到期本息引起的信用創(chuàng)造過(guò)程。當(dāng)然這是極端情況,現(xiàn)實(shí)經(jīng)濟(jì)復(fù)雜得多,可能因各機(jī)構(gòu)頭寸、央票持倉(cāng)量不同而混雜著上述情形,但上述推理過(guò)程還是適用的。 通過(guò)上述分析可以看出,在這一模型架構(gòu)下,上調(diào)法定準(zhǔn)備金率的瞬間(靜態(tài))降低了貨幣乘數(shù),但增加了作為基礎(chǔ)貨幣的準(zhǔn)備金存款量,兩相抵消,最終貨幣供應(yīng)量并未發(fā)生變化。但此時(shí)由于改變了貨幣供應(yīng)量結(jié)構(gòu),即通過(guò)上繳準(zhǔn)備金的形式將存留于各類存款機(jī)構(gòu)手中的貨幣轉(zhuǎn)為在央行的準(zhǔn)備金存款,這部分貨幣將不能繼續(xù)在實(shí)體經(jīng)濟(jì)中流轉(zhuǎn),從而實(shí)現(xiàn)了回收流動(dòng)性的目標(biāo)。在經(jīng)過(guò)一段時(shí)滯后(動(dòng)態(tài),對(duì)央票替代情形無(wú)效),由上繳準(zhǔn)備金引起的貸款、存款收縮效應(yīng)將逐步發(fā)生,對(duì)準(zhǔn)備金和貨幣供應(yīng)量的影響將按上述分析展開(kāi),即在上調(diào)法定準(zhǔn)備金率后,貨幣乘數(shù)下降,準(zhǔn)備金存款先一步到位上升到峰值再伴隨貨幣供應(yīng)量的緩慢減少而逐步下降。 此外上調(diào)法定準(zhǔn)備金率降低了貨幣乘數(shù),從而使由于外匯占款等因素新增的基礎(chǔ)貨幣對(duì)貨幣供應(yīng)量的影響程度減小。當(dāng)然如果各機(jī)構(gòu)在比較貸款和央票收益后,因?yàn)橘J款收益高而用到期央票本息上繳準(zhǔn)備金以維持意愿貸款規(guī)模,則貨幣供應(yīng)量難以回落,這與目前實(shí)際情況較吻合。 由此可見(jiàn)調(diào)升法定準(zhǔn)備金率對(duì)貨幣供應(yīng)量和流動(dòng)性的巨大影響,因此雖然會(huì)降低商業(yè)銀行的盈利能力,但在目前國(guó)內(nèi)貨幣供應(yīng)增速居高不下和總體經(jīng)濟(jì)流動(dòng)性過(guò)剩的情況下,央行仍將頻頻使用這一重磅武器。預(yù)計(jì)在2008年貨幣政策從緊的背景下,法定準(zhǔn)備金率不排除上升到17%的可能,但每次上調(diào)幅度將恢復(fù)為0.5個(gè)百分點(diǎn)。并且2008年上半年是準(zhǔn)備金率密集調(diào)升期,主要因?yàn)檠肫钡狡诹看螅ㄉ险{(diào)準(zhǔn)備金率作為替代),通脹仍在高位,且上半年是傳統(tǒng)信貸高增速時(shí)期;而步入下半年后,由于2007年同期央票發(fā)行量較小,因此到期量不大,同時(shí)CPI等關(guān)鍵經(jīng)濟(jì)指標(biāo)將高位回落,因此準(zhǔn)備金率繼續(xù)上行空間有限。 但值得注意的是,在前述分析中,上調(diào)法定準(zhǔn)備金率對(duì)貨幣供應(yīng)量的收縮效應(yīng)具有時(shí)滯,因此在連續(xù)上調(diào)法定準(zhǔn)備金率后,最終對(duì)貨幣供應(yīng)量的影響可能出乎預(yù)期,即超調(diào),可能使得實(shí)體經(jīng)濟(jì)硬著陸,需密切關(guān)注這一風(fēng)險(xiǎn)。 更多精彩評(píng)論,更多傳媒視點(diǎn),更多傳媒人風(fēng)采,盡在新浪財(cái)經(jīng)新評(píng)談欄目,歡迎訪問(wèn)新浪財(cái)經(jīng)新評(píng)談欄目。

【 新浪財(cái)經(jīng)吧 】

不支持Flash

|

||||||||||||