┐éąĶŪ¾▀^Ė▀ ╗ųÅ═ŲĮ║ŌæBä▌ąĶ╔²Žó150-300éĆ╗∙³c | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2004─Ļ11į┬15╚š 19:41 ĪČą┬žöĖ╗ĪĘ | |||||||||

|

ĪĪĪĪĮøØ·š{š¹┐╔─▄ąĶę¬2─ĻĄ─Ģrķg╩╣┐éąĶŪ¾▀^Ė▀Ą─æBä▌╗ųÅ═ŲĮ║ŌĪŻūŅĮ³ę╗éĆĮøØ·ų▄Ų┌Ą─öĄō■’@╩ŠŻ¼└¹┬╩š{š¹Ą─£■║¾¤oę╔Ģ■╝ėäĪ▀@ę╗▀^│╠ųąĮøØ·┐é┴┐Ą─▓©äėĪŻį┌«öŪ░ė░ūė└¹┬╩ū▀Ė▀Ż¼ą┼┘J┼õų├ą¦┬╩É║╗»Ą─ŪķørŽ┬Ż¼čļąą10į┬29╚š╣¹öÓ╔²ŽóŻ¼┐╔ų^▀mĘĻŲõĢrĪŻ╬ęéāšJ×ķŻ¼▒Š▌å╝ėŽóų▄Ų┌īó│ų└m2─Ļū¾ėęĄ─ĢrķgŻ¼└¹┬╩╦«ŲĮĄ─└█ėŗ╔Ž╔²Ę∙Č╚æ¬įōį┌150-300éĆ╗∙³cų«ķgĪŻ ĪĪĪĪĖ▀╔Ų╬─/╬─

ĪĪĪĪ┼ąöÓ║Ļė^ĮøØ·į┌ČÓ┤¾│╠Č╚╔Ž▀^¤ßŻ¼ęį╝░ė╔┤╦ĦüĒĄ─│ų└m═©žø┼“├øĄ─ē║┴”ėąČÓ┤¾Ż¼ų„ę¬╩Ū┼ąöÓ┐éąĶŪ¾║═Øōį┌╣®Įo─▄┴”ų«ķgĄ─▓ŅŠÓĪŻ╬ęéā╣└╦ŃĄ─ĮY╣¹’@╩ŠŻ¼«öŪ░ĮøØ·į┌ę╗Č©│╠Č╚╔Ž┤_īŹ│÷¼F┴╦┐éąĶŪ¾▀^Ė▀Ą─æBä▌Ż¼Ųõ│╠Č╚┤¾╝s▓╗ĄĮ1993─ĻĮøØ·▀^¤ßĢrŲ┌Ą─ę╗░ļĪŻ ĪĪĪĪ┐éąĶŪ¾▀^Ė▀ąĶā╔─ĻĢrķg╗ųÅ═ŲĮ║Ō ĪĪĪĪÅ─«a│÷╚▒┐┌Ą─ĀŅørüĒ┼ąöÓ(łD1)Ż¼║Ļė^š{┐žąĶę¬ę²ī¦╬┤üĒĄ─ĮøØ·į÷ķL▀m«ö£p╦┘Ż¼ęįūŅĮK╗ųÅ═┐é┴┐ŲĮ║ŌĪŻ╩┬īŹ╔Ž╝┤╩╣š■Ė«▓╗▓╔╚Īš{┐ž┤ļ╩®Ż¼ĮøØ·¾wŽĄĄ─ā╚į┌╝mš²ÖCųŲę▓Ģ■═©▀^Ė▀═©žø┼“├øĄ╚▀^│╠ūŅĮKŲ╚╩╣į÷ķL£p╦┘Ż¼▓ó╗ųÅ═┐é┴┐ŲĮ║ŌŻ¼ų╗╩Ūį┌║¾ę╗ĘNŪķørŽ┬ĮøØ·Ą─▓©äė│╠Č╚ę¬Ė³┤¾Ż¼ĮøØ·š{š¹Ą─┤·ārę▓Ė³Ė▀ĪŻ

ĪĪĪĪ┐╝æ]ĄĮųąć°ĮøØ·į÷ķLĄ─Üv╩ĘĮø“ׯ¼ęį╝░─┐Ū░Ų¾śIė»└¹─▄┴”╦∙┤·▒ĒĄ─ÅŖä┼Ą─╗∙▒Š├µŻ¼▓óī”šš1993─Ļ«a│÷╚▒┐┌Ą─Ę∙Č╚║═«öĢrĄ─ĮøØ·š{š¹▀^│╠┐┤Ż¼╬ęéāšJ×ķĮøØ·š{š¹┐╔─▄ąĶę¬2─ĻĄ─ĢrķgüĒ╗ųÅ═┐é┴┐ŲĮ║ŌĪŻ▀@ęŌ╬Čų°2005─ĻĄ─ęÄ─Żęį╔Ž╣żśIį÷ķL┬╩┤¾¾wį┌12-13%ų«ķgŻ╗2006─ĻĄ─╣żśIį÷ķL┬╩īó╗ž┬õĄĮ9%ū¾ėęĪŻ ĪĪĪĪÜv╩ĘĮø“×’@╩ŠŻ║└¹┬╩š{š¹£■║¾╝ė┤¾║Ļė^┐é┴┐▓©äė ĪĪĪĪ▀@▌å║Ļė^š{┐žęįė▓ų°ĻæĮYŠų╩šł÷Ą─┐╔─▄ąįėąČÓ┤¾Ż┐╬ęéā┐╔ęį═©▀^╗žŅÖÜv╩ĘĮø“ךęĄĮ╗ž┤▀@ą®å¢Ņ}Ą─ŠĆ╦„ĪŻ ĪĪĪĪÅ─1993─ĻęįüĒųąć°Ų¾śIĄ─ā¶┘Y«a╩šęµ┬╩┼c└¹┬╩Ą─ĻPŽĄłD┐╔ęį┐┤ĄĮ(łD2)Ż¼įńį┌1993-1994─ĻŲ┌ķgŻ¼└¹┬╩╦«ŲĮęčĮø├„’@Ė▀ė┌Ų¾śIĄ─ā¶┘Y«a╩šęµ┬╩Ż¼▒Ē├„žøÄ┼š■▓▀╠Äė┌Šo┐sæBä▌Ż¼╬óė^ĮøØ·ų„¾wæ¬įōāAŽ“ė┌╩š┐s═Č┘Y║═ĮĄĄ═ĮøØ·╗Ņäė╦«ŲĮŻ¼▀@═¼«öĢrš■Ė«ęųųŲ═©žø┼“├øĄ─┼¼┴”╩Ūę╗ų┬Ą─ĪŻ

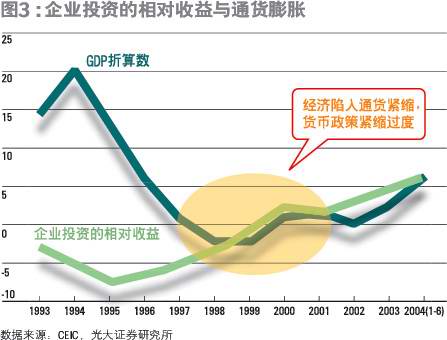

ĪĪĪĪ╚╗Č°ūŅ═Ēų┴1996─ĻŻ¼═©žø┼“├øęčĮøĄ├ĄĮ├„’@┐žųŲŻ¼Å─Č°žøÄ┼š■▓▀ąĶę¬ų▓Įš{š¹ĄĮųąąįĄ─╦«ŲĮŻ╗1997─Ļęį║¾Ż¼ĮøØ·ķ_╩╝ų▓Į▒Ē¼F│÷ā╚ąĶ▓╗ūŃĄ─āAŽ“Ż¼š■Ė«ę▓ė┌1998─Ļķ_╩╝═ŲąąĘeśOĄ─žöš■š■▓▀Ż¼┤╦ĢrÅ─└Ēšō╔Ž┐┤žøÄ┼š■▓▀ąĶę¬▀Mę╗▓Įš{š¹ĄĮöUÅłæBä▌╔ŽĪŻ ĪĪĪĪ╚╗Č°Ż¼īŹļHĄ─Ūķør╩ŪŻ¼1997─ĻŲ¾śI═Č┘Y╩šęµ▒╚Ńyąą└¹┬╩Ą═530éĆ╗∙³cŻ¼į┌š■Ė«ķ_╩╝ė├ĘeśOžöš■š■▓▀åóäėā╚ąĶĄ─1998─ĻŻ¼Ų¾śI═Č┘Y╩šęµ▒╚Ńyąą└¹┬╩Ą═380éĆ╗∙³cŻ¼į┌1999─Ļ╚į╚╗Ą═100éĆ╗∙³cŻ¼ĄĮ2000─Ļ▓┐Ęųė╔ė┌├ō└¦š■▓▀Ą─ė░ĒæŻ¼Ų¾śI═Č┘Y╩šęµ▓┼ķ_╩╝Ė▀ė┌Ńyąą└¹┬╩ĪŻ▀@▒Ē├„1997─ĻĄ─žøÄ┼š■▓▀╠Äė┌▓╗ŪĪ«öĄ─Ė▀Č╚Šo┐sĀŅæBŻ╗į┌1998-1999─ĻĄ─2─ĻųąŻ¼žøÄ┼š■▓▀┼cžöš■š■▓▀Ą─ĘĮŽ“═Ļ╚½ŽÓĘ┤Ż¼Ū░š▀ŽÓ«öŠo┐sŻ¼║¾š▀ĘeśOöUÅłŻ¼Ū░š▀Ą─ė░Ēæ├„’@│¼▀^║¾š▀Ż¼ą╬│╔ŽÓ«öŲµ╣ųĄ─š■▓▀┤Ņ┼õŻ╗į┌2000-2001─ĻĄ─2─ĻųąŻ¼▒M╣▄═Č┘YŽÓī”╩šęµ┤¾ė┌0Ż¼Ą½Ę∙Č╚ŽÓ«öąĪŻ¼┐╔─▄╚į╚╗Ą═ė┌Ų¾śI╝ęöUÅł═Č┘Y╦∙ąĶꬥ─’LļUčaāöĪŻ ĪĪĪĪ▀@’@╩Šį┌1997-2001─ĻĄ─5─ĻĢrķgųąžøÄ┼š■▓▀Ą─ųŲČ©║═ł╠ąą░l╔·┴╦▒╚▌^├„’@Ą─╩¦š`Ż¼Ųõ║¾╣¹į┌║Ļė^īė├µ╔Ž▒Ē¼F×ķā╚ąĶ╩╝ĮK¤oĘ©åóäėŻ¼į┌╬óė^īė├µ╔Ž▒Ē¼F×ķŲ¾śIą¦ęµ│ų└mÉ║╗»Ż¼į┌Į╚┌īė├µ╔Ž▒Ē¼F×ķē─┘~╝▒╦┘Ęe└█ĪŻūŅ║¾ųąčļš■Ė«▒╗Ų╚ęįŠ▐┤¾Ą─┤·ārī”Ų¾śIĄ─┘Y«ažōé∙▒Ē▀Mąą═Ō┐Ų╩ųąg╩ĮĄ─ŪÕ└ĒŻ¼ęį╗ųÅ═Ų¾śIžöäšĀŅørĄ─ĮĪ┐Ą▓óų¦│ųĮøØ·ų▓ĮÅ═╠KĪŻ ĪĪĪĪ═©▀^ī”Ų¾śI═Č┘YĄ─ŽÓī”╩šęµ┼c═©žø┼“├øĄ─ėąĻPöĄō■▀Mę╗▓Į╩ß└ĒŻ¼┐╔ęįÅ─┴Ēę╗├µĮę╩Š▀@ę╗▀^│╠ĪŻ╚ń╣¹╬ęéāČ©┴xŲ¾śI═Č┘YĄ─ŽÓī”╩šęµ×ķŲ¾śI┘Y▒Š╗žł¾£p╚źŃyąą└¹┬╩Ż¼ät▒Ē¼F×ķłD3Ą─ĮY╣¹ĪŻ

ĪĪĪĪčļąąį┌1996─Ļķ_╩╝ĮĄŽóŻ¼Č°īŹļHžøÄ┼š■▓▀Ą─Šo┐sāAŽ“╩╝ĮKø]ėą├„’@Ė─ūāŻ¼ĻPµIĄ─įŁę“╩Ū▀@Č╬ĢrŲ┌Ų¾śIĄ─ā¶┘Y«a╩šęµ┬╩▓╗öÓŽ┬ĮĄŻ¼╦┘Č╚▒╚ĮĄŽó╦┘Č╚Ė³┐ņĪŻ▀@░Ą╩Š║Ō┴┐žøÄ┼š■▓▀Ą─Ę┤æ¬ĻPµI┐╔─▄ę¬┐┤ŲõŽÓī”ė┌Ų¾śI┘Y▒Š╗žł¾Ą─ūā╗»Ż¼Č°▓╗─▄║åå╬Ąžė^▓ņ└¹┬╩╦«ŲĮ▒Š╔ĒĪŻĄ½å¢Ņ}╩Ū×ķ╩▓├┤▀@Č╬ĢrŲ┌ā╚Ų¾śIĄ─┘Y▒Š╗žł¾Ģ■Ž┬ĮĄĄ─╚ń┤╦┐ņŻ┐ ĪĪĪĪ╬ęéā═Ų£yų„ꬥ─įŁę“┐╔─▄░³└©Ż║1993─ĻŪ░║¾Ė▀╦┘ĮøØ·į÷ķLĄ─ą¦┬╩▒╚▌^Ą═Ż¼▒Ē¼F×ķ┤µžøį÷╝ėš╝GDPĄ─▒╚ųžĮėĮ³6%Ż¼▀hĖ▀ė┌ć°ļHŲĮŠ∙╦«ŲĮŻ╗Č°╠▐│²┤µžø║¾Ą─ūŅĮKąĶŪ¾Ą─į÷ķL▓ó▓╗┐ņŻ¼▓╗ĄĮ8%ĪŻÄņ┤µĄ─▀^Č╚Ęe└█ęŌ╬Čų°į┌ļS║¾Ą─ĮøØ·š{š¹▀^│╠ųąŻ¼╔·«aĄ─į÷ķLąĶę¬ĮĄĄ═ĄĮąĶŪ¾į÷ķL╦«ŲĮų«Ž┬Ż¼▓ó▒Ż│ų▌^ķLĢrķgŻ¼ęįų▓ĮīóÄņ┤µĮĄĄ═ĄĮ║Ž└Ē╦«ŲĮŻ╗╔·«aĄ─į÷ķL▒╚▌^Ą═Ż¼Č°▀^ČÓĄ─Äņ┤µį┌ķLĢrķgĄ─š{š¹ųą▒ž╚╗ĦüĒ┤¾┴┐ōp║─Ż¼ĮY╣¹Š═╩ŪŲ¾śI┘Y▒Š╗žł¾Ą─É║╗»ĪŻ1993─ĻŪ░║¾╣╠Č©┘Y«a═Č┘Yį÷ķLŽÓ«ö┐ņŻ¼▀@ą®═Č┘Yį┌1995─Ļų«║¾Ļæ└mą╬│╔╔·«a─▄┴”Ż¼«aŲĘ╩ął÷Ą─ĖéĀÄĖ³╝ė╝ż┴ęŻ¼Å─ȰĦüĒ┘Y▒Š╗žł¾Ą─Ž┬ĮĄĪŻ ĪĪĪĪ▀@ą®ėæšō’@╩ŠŻ¼į┌īŹ¾wĮøØ·īė├µ╔ŽŻ¼ąĶŪ¾║═┘Y▒Š╗žł¾Ą╚ę“╦žĄ─┤_╩Ū▓╗öÓ▓©äėĄ─Ż¼Ą½║Ļė^ĮøØ·╣▄└ĒĄ─ųžę¬─┐ś╦į┌ė┌═©▀^ŪĪ«öĄ─┐é┴┐š■▓▀üĒ▒M┴┐ņ┘ŲĮ▀@ą®▓©äėĪŻ▀@Š═╩ŪšfŻ¼▒M╣▄┘Y▒Š╗žł¾┐╔─▄ė╔ė┌īŹ¾wĮøØ·īė├µĄ─įŁę“Č°▓©äėŻ¼Ą½╚ń╣¹└¹┬╩╦«ŲĮĄ─š{š¹ūŃē“╝░Ģr│õĘųŻ¼║Ļė^┐é┴┐Ą─▓©äė│╠Č╚╚į╚╗┐╔ęį┤¾┤¾ĮĄĄ═ĪŻ ĪĪĪĪęį1997─ĻĄ─Ūķør×ķ└²Ż¼Å─ņoæB─ŻöMĄ─ĮŪČ╚┐┤Ż¼╚ń╣¹«öĢrĄ─└¹┬╩╦«ŲĮ─▄ē“ČÓŽ┬ĮĄ250éĆ╗∙³cŻ¼1997─ĻĄ─┘Y▒Š╗žł¾īó┼c└¹┬╩╦«ŲĮ╗∙▒ŠŽÓĄ╚Ż¼Ų¾śIĄ─┘Y«ažōé∙▒Ē║═¼FĮ┴„ĀŅørĢ■├„’@Ė─╔ŲŻ¼▀@śėļS║¾ĮøØ·Ą─š{š¹│╔▒Š┐╔─▄Ą═įSČÓŻ¼š{š¹Ģrķgīó├„’@┐sČ╠Ż¼Č°įSČÓē─┘~ę▓įS╩Ū┐╔ęį▒▄├ŌĄ─ĪŻ ĪĪĪĪė░ūė└¹┬╩ū▀Ė▀ą┼┘J┼õų├ą¦┬╩É║╗»Ż¼╩ął÷╗»š{┐ž╝░ĢrĖ·▀M ĪĪĪĪąĶę¬▀Mę╗▓ĮėæšōĄ─╩ŪŻ║į┌ųąć°┤µį┌├„’@Ą─└¹┬╩║═ą┼┘J╣▄ųŲĄ─Śl╝■Ž┬Ż¼Ę©Č©└¹┬╩╦«ŲĮų╗╩Ū┘YĮÖCĢ■│╔▒ŠĄ─Ž┬Ž▐Ż¼šµš²ė░ĒæĮøØ·╗ŅäėĄ─└¹┬╩╦«ŲĮ╩Ūė░ūė└¹┬╩Ż¼╝┤═¼ą┼┘J┐žųŲĄ─╦╔Šo│╠Č╚ī”æ¬Ą─└¹┬╩╦«ŲĮĪŻ ĪĪĪĪ«öŪ░žøÄ┼ą┼┘Jį÷ķL┬╩Ą─’@ų°£p╦┘▒Ē├„ė░ūė└¹┬╩ęčĮø├„’@ū▀Ė▀Ż╗Å─žøÄ┼╣®æ¬Ą─į÷ķL┬╩┐┤Ż¼žøÄ┼š■▓▀ęčĮø▐DŽ“╩š┐sæBä▌Ż¼░Ą╩Š╬┤üĒĮøØ·į÷ķLīóų▓Į£p╦┘ĪŻ ĪĪĪĪÅ─ė░ūė└¹┬╩║═žøÄ┼╣®æ¬Ą─ĮŪČ╚┐┤Ż¼─┐Ū░ĮøØ·į÷ķLæ¬įōęčĮø╠Äė┌Ė▀╬╗╗ž┬õ▀^│╠ųąŻ╗╚╗Č°▀@╩Ūį┌ŽÓ«öć└ģ¢Ą─ąąš■┐žųŲŽ┬╚ĪĄ├Ą─ĮY╣¹Ż╗Å─ĮøØ·╗∙▒Š├µ┐┤Ż¼öUÅłĄ─äė─▄ę└╚╗ÅŖä┼ĪŻė╔ė┌ąąš■┐žųŲį┌┘Yį┤┼õų├ą¦┬╩ĘĮ├µĄ─žō├µė░ĒæĪóė╔ė┌╦³ļyė┌Å─Ė∙▒Š╔Ž╝s╩°ĮøØ·öUÅłĄ─āAŽ“Īóė╔ė┌Ųõš■▓▀╚▒Ę”ÅŚąįŻ¼Å─Č°į÷┤¾┴╦ĮøØ·ė▓ų°ĻæĄ─’LļUŻ╗║Ļė^š{┐žėą▒žę¬▒M┐ņÅ─ąąš■ų„ī¦ų▓Į▀^Č╔ĄĮęį└¹┬╩š{╣Ø×ķ┤·▒ĒĄ─╩ął÷╗»š{┐žĘĮŽ“ĪŻ ĪĪĪĪĮ³╚ščļąąą¹▓╝╚½├µš{Ė▀Ę©Č©┤µ┘J┐Ņ└¹┬╩╦«ŲĮŻ¼ś╦ųŠų°ųąć°Ą─║Ļė^š{┐žį┌ĄŁ│÷ąąš■┤ļ╩®║═ī¦╚ļ╩ął÷╗»š{╣ØĘĮ├µ▀~│÷┴╦ĻPµIąįĄ─ę╗▓ĮĪŻīŹļH╔ŽŻ¼▒Š┤╬Ą─╝ėŽóøQČ©▀Ć░³║¼┴╦ŽÓ«öÅŖĄ─ĮYśŗĖ─Ė’Ą─ā╚╚▌Ż¼╦³ęŌ╬Čų°ųąć°Ą─└¹┬╩ūįė╔╗»Ė─Ė’ęčĮø┤¾¾w═Ļ│╔Ż¼▀@▓╗Ą½▒Ē¼Fį┌┘J┐Ņ└¹┬╩┐╔ęįŽ“╔ŽĖĪäėŻ¼┤µ┐Ņ└¹┬╩┐╔ęįŽ“Ž┬ĖĪäėŻ¼Ė³▒Ē¼Fį┌ķLŲ┌┤µ┐ŅĘ©Č©└¹┬╩╦«ŲĮ┤¾Ę∙Č╚╠ßĖ▀Ż¼ķLŲ┌┘J┐ŅĘ©Č©└¹┬╩╦«ŲĮ╠ß╔²▌^ąĪĄ╚┤ļ╩®╩╣Ą├└¹┬╩ĖĪäėį┌▓┘ū„īė├µŠ▀ėąīŹļHęŌ┴xŻ¼▓óį┌Ė─╔Ų╩šęµ┬╩Ū·ŠĆĄ─ĮYśŗŻ¼┤┘▀M└¹┬╩╗∙£╩ą╬│╔Ą╚ĘĮ├µ«a╔·ųž┤¾ė░ĒæŻ¼ėąĻP▀@ĘĮ├µĄ─ā╚╚▌Ż¼Ų¬Ę∙ĻPŽĄ╬ęéā▓╗š╣ķ_ėæšōĪŻ ĪĪĪĪ╔²Žóų▄Ų┌┐╔─▄│ų└m2─Ļū¾ėęŻ¼Ę∙Č╚į┌150-300éĆ╗∙³cų«ķg ĪĪĪĪ╝ėŽóų▄Ų┌ęčĮøåóäėŻ¼─Ū├┤╦³┐╔─▄ū▀ČÓ▀h─žŻ┐ ĪĪĪĪÅ──┐Ū░Ą─▀^¤ßĀŅør║═ųąć°ĮøØ·š{š¹Ą─Üv╩ĘĮø“×┐┤Ż¼╬ęéā═Ų╦ŃĮøØ·┐╔─▄į┌2006─Ļ═Ēą®Ģr║“╗ųÅ═ŲĮ║ŌŻ¼▀@ęŌ╬Čų°▒Š▌å╝ėŽóų▄Ų┌┐╔─▄į┌2007─Ļįńą®Ģr║“ĮY╩°Ż¼│ų└m┤¾╝s2─ĻĄ─ĢrķgĪŻ ĪĪĪĪė╔ė┌2002-2004─ĻĄ─┤¾┴┐═Č┘Yų▓Įą╬│╔╔·«a─▄┴”║═╣ż┘Y╔Ž╔²Ą╚įŁę“Ż¼╬┤üĒŲ¾śIĄ─┘Y▒Š╗žł¾īóų▓ĮĮĄĄ═Ż¼ŠC║Ž┐╝æ]¼Fį┌Ą─«a│÷╚▒┐┌Ą─┤¾ąĪŻ¼ęį¼Fį┌Ą─┘Y▒Š╗žł¾×ķ╗∙ĄAŻ¼Ė∙ō■Ų¾śIĄ─žöäšĀŅør▀MąąņoæB─ŻöM┐╔ęį╣└╦Ń│÷▒Š▌å╝ėŽóų▄Ų┌└█ėŗ╔²ŽóĘ∙Č╚Ą─╔ŽŽ▐ĪŻ▀@ĘNėŗ╦Ń’@╩ŠŻ¼į┌▒Š▌å╝ėŽóų▄Ų┌ųąŻ¼└¹┬╩╦«ŲĮĄ─╔Ž╔²▓╗æ¬įō│¼▀^300éĆ╗∙³cŻ╗Č°╬┤üĒŠ▀¾wĄ─╔Ž╔²Ę∙Č╚ąĶꬊC║Ž┐╝æ]Ų¾śI┘Y▒Š╗žł¾Ą─Ž┬ĮĄŪķørŻ¼«a│÷╚▒┐┌Ą─ūāäėĀŅør║══©žø┼“├øĄ─░lš╣üĒŽÓÖCŠ±ō±ĪŻ ĪĪĪĪąĶꬊ»╠ĶĄ─’LļU╩ŪŻ║╬┤üĒ└¹┬╩Ą─╠ß╔²Ę∙Č╚ėą┐╔─▄ū▀Ą─╠½▀hŻ¼▓óį┌Ė▀╬╗£■┴¶Ą─Ģrķg╠½ķLŻ¼ļS║¾Ą─ĮĄŽóėų╠½ŠÅ┬²Ż¼Å─Č°ųžÅ═1997-2001─ĻŲ┌ķgĄ─š■▓▀╩¦š`Ż╗╚ń╣¹▀@ĘNŪķør░l╔·Ż¼─Ū├┤ūŅįńÅ─2006─ĻŽ┬░ļ─ĻŲŻ¼ųąć°ĮøØ·īóį┘┤╬▓Į╚ļ═©žøŠo┐s▀^│╠Ż¼į÷ķL┬╩Ą═╬╗┼Ū╗▓ĪóŃyąąē─┘~┤¾┴┐Ęe└█║═Į╚┌╬ŻÖCČ╝▓╗╩Ū▓╗┐╔ŽļŽ¾Ą─ĪŻ ĪĪĪĪ╬ęéā┤¾¾w┐╔ęį┤_Č©Ą─╩ŪŻ║ė╔ė┌─┐Ū░Ų¾śI┘Y▒Š╗žł¾▀hĖ▀ė┌Ę©Č©└¹┬╩╦«ŲĮŻ¼═Č┘YŽÓī”╩šęµ╠Äė┌1993─ĻęįüĒĄ─ūŅĖ▀ųĄŻ¼Äņ┤µ╝░Ųõūāäėę▓╠Äė┌ŽÓ«öĄ═Ą─╦«ŲĮŻ¼▒Ē├„ĮøØ·Ą─╗∙▒Š├µŽÓ«öÅŖĮĪŻ¼ę“┤╦š■Ė«š■▓▀░l╔·╩¦š`▓óĦüĒć└ųž║¾╣¹Ą─┐šķg▒╚1993─ĻꬹĪĄ─ČÓĪŻ ĪĪĪĪū„š▀×ķ╣Ō┤¾ūC╚»čąŠ┐╦∙╩ūŽ»ĮøØ·īW╝ęŻ¼▒Š╬─ō■Ųõ║Ļė^蹊┐ł¾Ėµš¬ŠÄĪŻ╣Ō┤¾ūC╚»čąŠ┐╦∙蹊┐åT┴_▒¾║═─¬┘╗ģfų·öĄō■╠Ä└ĒĪŻ ĪĪĪĪĖ³ČÓŠ½▓╩įušōŻ¼Ė³ČÓé„├ĮęĢ³cŻ¼Ė³ČÓé„├Į╚╦’L▓╔Ż¼▒Mį┌ą┬└╦žöĮøą┬įušäŅlĄ└Ż¼ÜgėŁįLå¢ą┬└╦žöĮøą┬įušäŅlĄ└ĪŻ

|

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ĮøØ·Ģrįu > čļąą╝ėŽó > š²╬─ |

|

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|