中糧全產業鏈被指偽命題 看似繁榮背后暗藏危機

中糧的“盛世”危言

作者:小寧

看似繁榮的中糧“全產業鏈”景象背后,其實暗藏著許多不確定的風險和危機。

又是蒙牛!

不得不承認蒙牛又為消費者上了一堂生動的化學課,去年年底蒙牛牛奶中含強致癌物質黃曲霉毒素M1的事件,再次讓生疏拗口的專業詞匯一夜之間成為最流行的“時髦”詞語;也不得不佩服蒙牛所展現的化工實力,一次次讓我們看到了化工在食品行業大放異彩的希望!

與前幾次不同的是,這一次的蒙牛更加肆無忌憚和變本加厲。與消費者的激烈反應形成鮮明對比的是,已經擁有多次對付消費者經驗的蒙牛卻顯得波瀾不驚,一如既往的將責任推卸得一干二凈,顯示出一個成熟的大企業在應對危機時的鎮靜和淡定,展示了一個擁有多次實戰經驗大企業特有的“大將風范”,這也為其他即將步蒙牛后塵的企業樹立了“良好”的榜樣!

“癌變”的蒙牛引起了公憤,很多人再次將指責的矛頭指向了蒙牛創始人牛根生。而事實上,牛根生這次真的是背上了黑鍋。自從三聚氰胺事件后,蒙牛在2009年7月已經被中糧收編,搖身一變成為了中糧宣稱的“產業鏈,好產品”中重要一環。

遙想當年中糧并購蒙牛時,中糧董事長寧高寧對牛根生表示,“其他我可以不管,但食品安全一定要管”。余音未了,蒙牛卻像個扶不起的“阿斗”,一波未平一波又起,一點也不給新東家中糧留有回旋余地。據不完全統計,自2008年9月三聚氰胺事件后,蒙牛大小食品安全事故近10起,成為了中國乳業出現食品安全問題最多的企業!

如果說作為食品企業,偶爾發生一次食品安全事故在所難免的話,但如果連續不斷地考驗公眾的容忍度,那只能說明其背后的食品安全體系存在重大問題。禍不單行,2012年2月9日,中糧進口花生被質檢總局查出黃曲霉毒素B1超標。如果再聯想起中糧蜂蜜、大米等產品曾相繼被曝出的食品安全問題,讓人不得不重新審視中糧所宣稱的“全產業鏈”體系。

在2011年8月,中糧總裁于旭波鄭重強調,“在食品安全上,蒙牛所有的食品安全體系必須納入到中糧整體的食品安全體系管理當中,要按照中糧的要求去做。”話音剛落,2011年9月,蒙牛竟然在短短一個月內接連發生3起食品安全事故。這不禁讓人對以“食品安全是食品企業的道德底線”的產業鏈體系產生懷疑,到底中糧能否走好這條路?

不可否認,寧高寧在2004年底“空降”中糧,確實為中糧的發展注入了一股激情。早在1994年,中糧首次進入“世界500強”時,總資產近200億元。2004年底,也就是寧高寧入主中糧當年,總資產為598億元。截至2006年底,中糧集團資產總額已達1067.1億元,實現營業收入794.9億元、利潤總額37億元、上繳稅金24.3億元,分別比2004年底寧高寧被空降之前增長78.6%、78.3%、134.2%、63.1%。2008年9月底,總資產已達1403億元,2010年資產總額突破了2200億元!

經過短短7年,中糧已經超越了前50年發展的總和,由原來的“貿易皮包商”成功轉型為令人刮目相看的“雜食恐龍”。然而,這一切看起來非常壯觀的景象背后,卻隱藏著很多不確定的風險和挑戰,為“中糧全產業鏈”的美麗前程蒙上了一層陰影。

蒙牛劫

在當時很多人看來,中糧入主蒙牛有點意外,但實際上,中糧一直想尋求以糧油為主的植物產業跨越到動物產業的路徑,據說中糧曾經也與三鹿接觸過就是很好的證明。在中糧看來,蒙牛是一家資質優異、資產優良、資本雄厚的企業,完全能夠承載起中糧乳業的擴張之路,使得中糧的全產業鏈看起來更完善。

可誰知,不斷曝出的食品安全事件,讓蒙牛成為中糧全產業鏈建設的最大累贅。

不可否認,蒙牛確實創造了中國乃至世界乳業史上的奇跡。1999年成立時,總資產僅僅千萬,排名1116位。僅僅用了3年多時間,蒙牛的總資產便上升為10個億,年銷售收入更是從1999年的4000多萬元猛增至2011年的20多個億,行業排名成為第4位,年均增長高達450%。

而這一切的獲得,與蒙牛的一系列營銷方式有著密切關系。比如除了經典的三大戰役以外,還有在冰激凌的包裝上,蒙牛打出“為民族工業爭氣,向伊利學習”的字樣;尤其是蒙牛酸酸乳贊助超級女聲,不僅帶給蒙牛酸酸乳成為沒有注冊卻被直接認定為馳名商標的“神話”,更為蒙牛創造了商業上的極大成功,2004年蒙牛酸酸乳的銷售是8億元,通過與“超級女聲”的整合營銷, 2005年蒙牛酸酸乳的銷量突破30億,實現300%以上的增長。

這些營銷史上的經典案例塑造了蒙牛的成功,但是同時也讓蒙牛陷入自身無法自拔的困境。

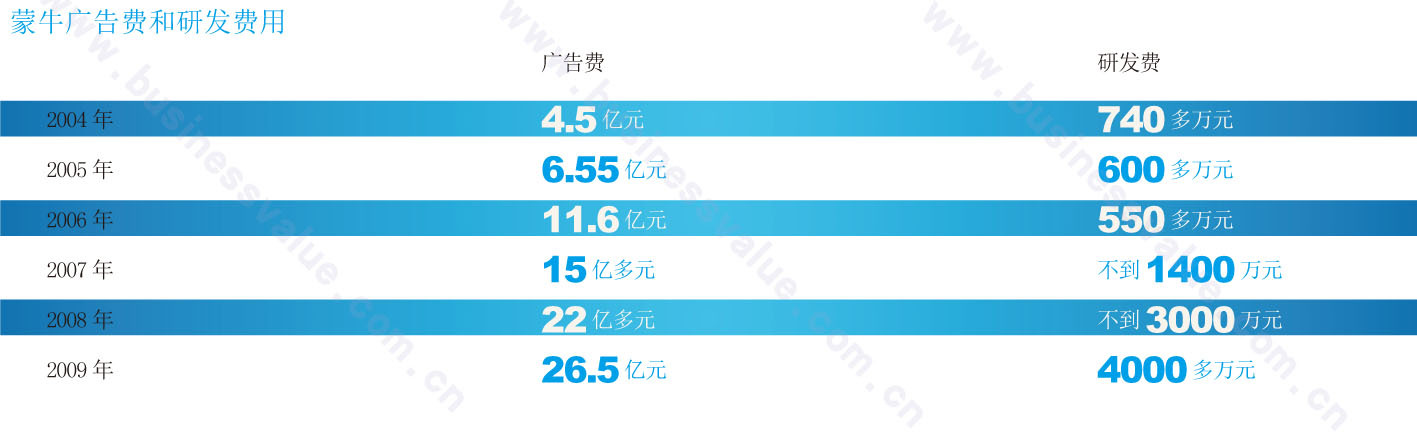

一方面造成蒙牛過度重視營銷而忽視了產品研發。相比廣告宣傳的大手筆投入,蒙牛在研發上的投入只能用“杯水車薪”來形容了。廣告和研發費用2004年分別為4.5億元、740多萬元,2005年為6.55億元、600多萬元,2006年為11.6億多元、550多萬元,2007年15億多元、不到1400萬元,2008年22億多元、不到3000萬元,2009年26.5億多元、4000多萬元。可以清楚地看到,蒙牛在營銷方面的重視程度遠遠大于研發,進而形成惡性循環,研發不出好的產品只能靠營銷拉動,而越來越龐大的營銷費用拖累了研發。這也就是著名的蒙牛OMP惡性營銷事件爆發的原因。

另一方面,蒙牛屬于典型的農業企業中的“快公司”,其上游奶源受到很大制約,這也是引起食品安全事故頻發的根本原因。國外的大部分乳企,很多都是合作社入股的形式,公司高層經過合作社的選舉任命,說的直接一點即便是公司總裁做出的決定也需要經過奶農合作社的同意才能執行。而蒙牛則是典型的重下游營銷輕上游奶源建設的發展模式,這就引起公司和農戶之間利益的博弈,引發食品安全事故。而如果蒙牛自建奶源基地,據東方艾格乳業高級分析師陳連芳測算,一個萬頭牧場的建設成本大概需要4億元,“蒙牛沒有強大到以自建奶源保證上游供應。”陳連芳在接受《商業價值》采訪時表示。

如此看來,蒙牛在食品安全方面接連出現問題,有其必然性。而如今,這已經不單是蒙牛的問題,勢必將會對中糧的全產業鏈架構產生極大的障礙。

蒙牛與中糧,一個是“野蠻生長”的“草根文化”,一個則是“根正苗紅”的“國家隊”,兩者在企業文化、價值理念和行事風格上存在巨大的差異。“民企與國企間一系列的差異決定了中糧改造蒙牛的難度。”陳連芳表示。

據中糧內部人士透露,中糧并購蒙牛后,寧高寧曾對蒙牛管理層說:“以后蒙牛可以使用中糧自己的包裝了。”而蒙牛的人卻說,中糧包裝的價格太貴了,能不能便宜點?最終兩者之間也沒達成合作協議。事實上,這次蒙牛“癌變門”的發生,也反映了中糧與蒙牛產業鏈協調的問題,中糧優質的飼料為何至今沒有進入蒙牛的采購系統?

顯然,中糧對蒙牛的改造才剛剛開始,但這注定是一個漫長而艱辛的過程。

看上去很美

應該承認,自從寧高寧“空降”中糧后,中糧在企業轉型和發展上確實取得了非常大的突破,特別是中糧 “全產業鏈”理念的提出,讓中國企業仿佛一夜之間找到了解決食品安全問題的萬能鑰匙,不做“全產業鏈”都不好意思站出來說話。

實際上,所謂的“全產業鏈”并不是什么時髦的概念,早在19世紀就已經開始有食品企業在嘗試,尤其是20世紀60年代的全球化浪潮中,歐美一些企業也特別盛行。一般而言,“全產業鏈”是指縱向產業鏈一體化,包括從最初的原材料到終端產品的“大包干”式的生產。

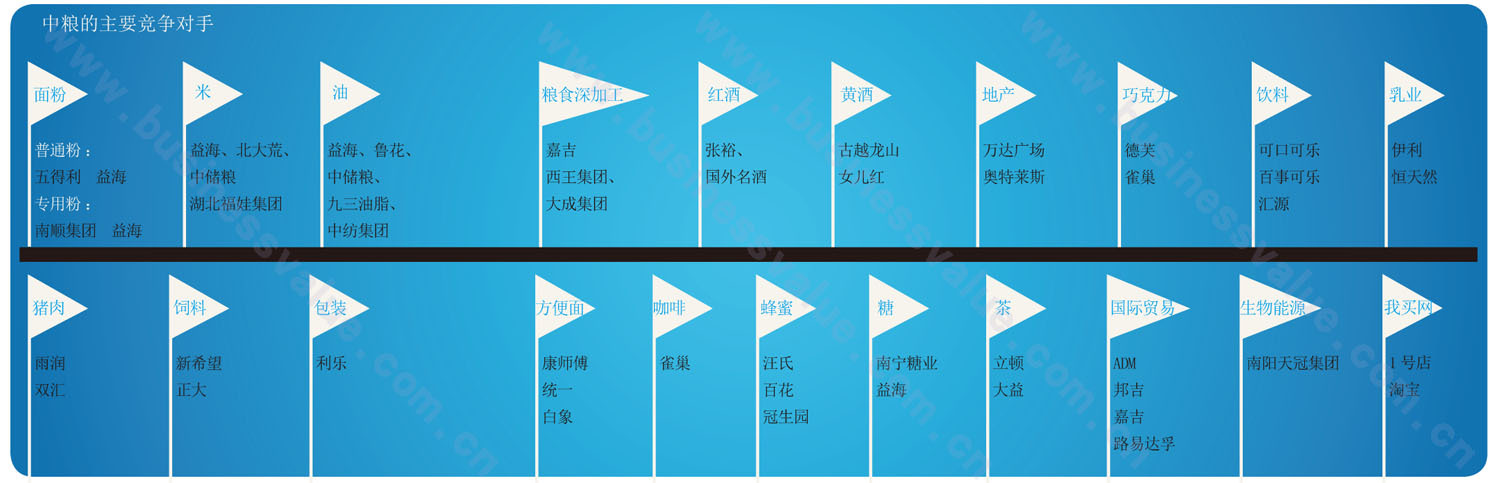

垂直一體化將產業鏈分工打破,產業鏈上下游之間成為一家公司的內部交易,可以提高產業效率,增強企業抗風險能力等等。比如著名的ABCD四大糧商(即美國ADM、美國邦吉、美國嘉吉、法國路易達孚),幾乎囊括了從種子、種植、化肥、倉儲、物流、加工等整個產業鏈的各個環節,大大加強了四大糧商對全球糧食產業的控制權。與此相比,中糧所號稱的“全產業鏈”卻顯得相形見絀。“中糧的‘全產業鏈’并不是真正的全產業鏈,更像是‘跑馬圈地’的產業鏈垂直整合。”成都原本品牌營銷機構董事長何足奇在接受《商業價值》采訪時表示。

比如美國ADM,擁有2萬多輛鐵路車、2250艘駁船和1500個貨柜車的ADM運輸隊,連接著500個谷物倉儲升降機和240多家加工廠。即便在中國,ADM也已經在秦皇島、煙臺、連云港等地建設了自己的倉儲物流公司。比如美國嘉吉,擁有種子、農資等上游產業的優勢。反觀中糧,在產業鏈的這些重要環節絲毫沒有優勢,而所謂的“全產業鏈”只不過是看上去很美好,事實上價值并不大。

此外,中糧在終端產品的表現上并沒有占到任何優勢。比如中糧的福臨門食用油,市場份額只有16%左右,比益海旗下的金龍魚超過40%的市場份額遜色很多,這還不包括益海旗下的胡姬花等品牌,甚至還不如山東魯花28%的市場份額。

“中糧的全產業鏈只不過是以資本來撬動不同的產業。”東方艾格分析師馬文峰在接受《商業價值》采訪時表示,“歸核化已經成為企業未來發展的趨勢。”

在馬文峰看來,企業的全產業鏈建設只有在同一個價值體系下才能產生巨大的協同效應,發揮威力。比如蘋果,其開發流程以用戶體驗為先,對于數字音樂下載與播放、交互式電子游戲等新市場來說,只有價值鏈的各環節被緊密地連接起來,才有可能形成將硬件、軟件和內容三者完美融合的用戶體驗。

當然,這僅僅是極少數企業才能做到的。對于大部分企業來說,成長的過程就是在不斷的市場分工中尋找到自己最核心的競爭力。比如福特曾經號稱鐵礦石進去,汽車開出來;輝瑞制藥也要將其奶粉業務剝離等等,曾經是垂直一體化典范的通用汽車,其業務范圍一度既包括上游的零部件制造,又包括下游的汽車金融服務,相繼砍掉了零部件企業德爾福、汽車金融等業務,將精力集中于汽車制造。

作為中糧來說,其核心業務是代表中國在世界糧食市場行使話語權,進而掌握中國在糧食領域的控制權。雖然中糧目前的糧食進口權有所削弱,但其仍然控制著中國90%的糧食進出口業務。中國作為世界上最大糧食生產國和進口國,不僅在糧食定價權上始終沒有發言權,而且在四大糧商步步為營的緊逼下,中國糧食產業面臨重重的圍堵。“核心業務沒有做強,中糧難辭其咎。”馬文峰表示,“中糧作為國企,不應該形成對民企的擠壓效應,而是應該考慮如何對外掌握中國糧食的話語權。”

然而事實上,中糧在一些產業上由于仰仗大量的資本做后盾,已經對中國某些產業造成了巨大危害。比如目前很多基金已經拒絕對糧食加工等產業進行投資,因為在這個產業里有龐大的中糧作為競爭對手,而這勢必會進一步損害中國在糧食領域的競爭力。

“中糧所謂的‘全產業鏈’實質是一個偽命題。”何足奇更是毫不留情表示,“全球經濟發展的趨勢是精細化分工、專業合作,注重協同效應,只有分工才能更專業。歸核化發展是與現代經濟發展趨勢相適應的,反映了社會經濟水平發展的方向。”

由此看來,中糧所描繪的“全產業鏈”盛景,只不過是一個短暫的資本游戲罷了,而并不能真正形成中糧的產業核心競爭力。

內憂外患

如此看來,中糧的“全產業鏈”更像是資本博弈,這樣帶來的最直接后果是中糧的資本負債率一再突破紅線。資料顯示,2008年至2011年3月末,中糧集團的資產負債率分別為58.67%、59.97%、66.02%和65.96%,超過了寧高寧此前提出的60%的警戒線水平。

負債率的一再提高還僅僅是冰山之一角,中糧需要真正面對的麻煩接踵而至。具體來說,中糧的麻煩主要來自于兩個方面:內憂即如何協調集團內部各個產業鏈條的合作和管理,使其真正做到產業鏈內部的資源優化配置;外患即如何面對以益海嘉里為代表的外資勢力和中儲糧等國內企業的雙層夾擊!

自寧高寧入主中糧以來,中糧先后兩次進行了集團組織系統的變革。2006年,中糧集團按照“業務單元專業化”的要求,將原有的43個業務單元調整為34個,由集團總部直接管理業務單元;2007年1月,中糧集團又按照商業邏輯,將集團34個業務單元調整成9大板塊,集團僅負責總體戰略、資源配置等方面的決策,其余經營管理等具體工作均由業務主體自行決定。

板塊化最直接的后果,正如歷史上分封諸侯一樣,各個板塊之間便存在巨大的競爭和內耗。比如,白糖與淀粉糖都是食品甜味劑,具有較強的替代性,在目標客戶群上有很大的協同性,然而在管理上兩種產品卻歸屬不同的上市公司及事業部——甜菜糖業務歸屬于中糧屯河旗下的糖業事業部,淀粉糖業務歸屬于中國糧油旗下的生物化工事業部,各自為政,集而不團;蒙牛拒絕中糧包裝也是為自身小利益考慮等等。

一位中糧內部人士曾這樣評價:9個業務板塊在為集團帶來行業地位和企業聲譽顯著提升的同時,也給集團帶來了總體戰略不清晰、板塊爭奪集團資源配置、各業務間邏輯不清、協同不力,形不成有機整體和整體核心競爭力的矛盾。

對此,寧高寧也曾坦承,全產業鏈戰略面臨兩個問題,一個是整個的企業組織比較混亂,企業組織內部的界限太分明,小團伙利益很多;另外一個就是產業鏈自身在上下游之間不是完全對接。

確實如此,比如中華食物網是由中糧集團與大成集團、美國ADM等17家國內外知名企業聯合組建的糧油食品交易平臺,其目的是想發展成為中國乃至亞洲最大的糧油食品采購、交易平臺。但事實上,中糧旗下的一些公司根本就沒有使用這個平臺,對中糧的產業鏈建設幾乎沒有任何作用。

寧高寧應該也非常清楚目前中糧的狀態,“目前我們只是增長了規模,把負債比例提高了,一個瘦子變成了胖子。當然這個胖子不是通過他真正的骨骼和肌肉成長起來的,他的脂肪比較多,這是我們面臨的問題。”

這些只是顯性的管理狀態,其隱性的原因才是根本,寧高寧就曾一針見血指出,“企業文化的融合才是最大的挑戰。”

在外界看來,當前中糧的企業文化并不清晰,一方面依然殘存著老派國企的遺風與遺俗,另一方面則彰顯著品牌企業的新銳與朝氣。簡而言之,中糧的經理人文化還不夠徹底市場化,文化的融合難度異常。如果說企業的資產可以迅速綁定,發生的是物理變化,那么企業文化的融合則需要長時間的發酵,發生的則是化學變化。而文化融合的難題,也是很多職業經理人離職的重要原因。

對于外患,中糧面臨的形勢越來越緊張。包括傳統的ABCD四大糧商在內的競爭對手,讓中糧的擴張無論在中國還是在全球市場,都面臨強大壓力。此外,高盛等國際資本,一直馬不停蹄地在中國農業產業鏈進行精心布局,比如養豬業,高盛一方面積極進入到上游的養殖業,另一方面積極對中國最大的兩家肉類加工廠雨潤和雙匯進行股權投資,圖謀整個產業鏈的布局。

而事實上,國際資本的野心遠不止于此,這些資本最大的優勢在于一手控制國際大宗商品交易比如大豆、玉米等價格,一手控制中國生豬養殖、加工等龍頭企業,從中獲取利潤。可以說,這些國際資本才是真正的全產業鏈投資。

即便在國內,中糧的競爭壓力也是越來越大。其未來最大的競爭對手很可能是另外一家央企中儲糧,1月初,中儲糧旗下全資子公司中儲糧油脂公司宣布正式進入食用油終端市場,推出名為“金鼎”的小包裝食用油品牌,計劃年內將進入江、浙、滬、津兩萬多家超市及零售終端。資料顯示,截至2009年底,中儲糧旗下從事糧油加工業務的企業共有74家,主要業務范圍包括大米加工、面粉加工、油脂加工等多個領域,其大米加工能力已經超過了150萬噸,植物油也超過了150萬噸。

比較而言,中儲糧最大的優勢也是中糧最大的劣勢,這就是倉儲和物流。中儲糧強勢進入國內糧油市場,不得不說對中糧未來的發展埋下了不可估量的伏筆。

即便是中糧的“全產業鏈”多么完美,即便是中糧有多么雄厚的資本基礎,即便是國家政策一再向中糧傾斜,但如果中糧不解決其自身內部的管理問題,不能很好地應對外部的威脅,“中糧帝國”面臨的內外交困的局面將會愈發增強,更何況,中糧的“全產業鏈”暫時僅是看上去很美的一幅畫而已。

尋找支點

雖然中糧“體態”越來越肥胖,但這并沒有讓中糧成為一頭“老虎”或者“獅子”,充其量也僅僅是一頭“大象”而已。不可否認,經過寧高寧不到7年的努力,中糧無論在上游種植基地、中游加工能力等方面得到了極大的增強,但是在利潤最豐厚的終端消費品領域,卻總是顯露出無限的尷尬。

做食用油不如益海嘉里和魯花,方便面不如康師傅和統一,果汁遠不如匯源和牽手,巧克力不如卡夫,肉食不如雙匯和雨潤,紅酒不如張裕……不僅如此,很多被中糧收購的企業,能力也沒有得到充分的發揮,并沒有獲得1+1>2的效果。

仔細研究,你會發現中糧和騰訊、美的等企業會有非常相似的地方。中糧依靠雄厚的資本不斷在上游和中游構筑起競爭門檻,騰訊則是依靠強大的用戶數量形成其競爭門檻,而美的是仰仗其強大的復制能力,不斷地開疆辟土。三者之間最相似的地方在于中糧是不斷地開拓油、米、面、酒等產品,騰訊不斷地開發出新的互聯網應用產品,美的則是不斷地進入到新的小家電領域。但唯一不同的是,騰訊、美的幾乎是無往而不勝,形成強大的競爭優勢,而中糧顯然在各個領域內并沒有形成壓倒性的優勢。

這是為什么呢?實際上,無論是騰訊還是美的,都有其核心的優勢,這就是產品。這正如三峽大壩一樣,大壩筑得再高,也需要好的發電機組將巨大的勢能轉換成電能。而中糧在中國已經擁有了絕對的勢能優勢,唯一缺少的就是好的產品支撐。

2009年,中糧高調推出了“悅活”品牌系列,該系列囊括了悅活果蔬汁系列、蜂蜜系列、U格乳酸菌果汁飲品和均衡五色果蔬燕麥四大類產品。這是一個非常明顯的信號,悅活被視為中糧全產業鏈不可或缺的鏈接點和支點,進而撬動中糧整個全產業鏈的互動和配合。

要知道,中糧在上游有著巨大的優勢,比如僅在新疆屯河,中糧就擁有50萬畝的番茄種植基地和亞洲最大的番茄加工企業,21家番茄加工廠每天各處理鮮番茄4.62萬噸、番茄醬出口量占據了全球貿易量15%的份額。

事與愿違,悅活280毫升的果汁和果蔬汁在不同地區的零售價是5-6元,而1升(1000毫升)裝的匯源100%純果汁的售價通常在8-13元。除了售價昂貴,悅活定位也不清晰,導致其推出近3年來,在市場上并沒有引起太大反響。未經確認的坊間傳聞說2009年悅活廣告宣傳費用高達2億元,收入還不到廣告費的一半,在最重要的北京市場,收入僅有2000萬元。

看看果汁市場的現狀,在低濃度果汁飲料市場,統一、康師傅占據了80%以上的市場份額;中濃度果汁市場,農夫果園占據了半壁江山;在純果汁和高濃度飲料市場,匯源和牽手果汁共同占據了大部分市場,加上來自美國的“大湖”、都樂等產品,悅活的生存和發展空間又在哪里呢?

被寄予厚望的悅活并沒有成為托起中糧產品的支點。雖然中糧在悅活的宣傳和互動上,采取了微博、SNS、網絡游戲等最時髦的方式,可以說,中糧使盡了渾身解數,也沒有能夠讓悅活這個支點撬動整個中糧的產業鏈!

想當年,三九藥業、德隆系等也是一度叱咤風云的企業,在不斷擴張后,沒有找到一個可持續、健康發展的商業模式和核心競爭力,最終走向了消亡;再想想當年的史玉柱(微博),是何等的風光和榮耀,也是因為產品戰線拉得太長,資金鏈一斷,幾乎一夜之間便銷聲匿跡。而如今的中糧,不僅僅是產品線過長,還有更復雜的產業鏈。中糧是否具有足夠的企業智慧,避免重蹈覆轍,或許只能讓時間給出答案。

|

|

|

|