|

≤ª÷ß≥÷Flash

|

|

|

|

ƒÍΩK™ÑøÁƒÍ∞l∑≈≤ªƒÐ±Ð∂ê –Ëøÿ÷∆‘⁄“ªÇĺ{∂êƒÍ∂»http://www.sina.com.cn 2007ƒÍ01‘¬18»’ 02:15 ÷ÿëc…ÃàÛ

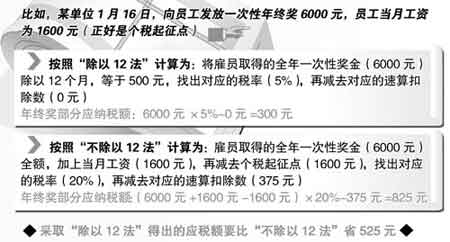

°°°°  °°°°±æà۔磮”õ’þ ¡∫˝g£©—€ø¥æÕ“™µΩÞröv–¬ƒÍ£¨”÷µΩ¡ÀÜŒŒª∞l∑≈ƒÍΩK™Ñµƒ∏þ∑Â∆⁄°£◊Ú»’£¨ –µÿ∂êæ÷œýÍP»À ø±Ì 棨»Áπ˚º{∂ê»À «‘⁄2007ƒÍ∂»´@µ√µƒ2006ƒÍƒÍΩK™Ñ£¨ë™≤¢»ÎΩÒƒÍ ’»Î…ÍàÛÇÄ∂ê°£Õ¨ïr£¨∂ê ’å£º“÷–—£¨ƒÍΩK™Ñ‘⁄“ªÇĺ{∂êƒÍ∂»É»∞l∑≈±»øÁƒÍ∞l∑≈“™ °∂ê°£ °°°°‘⁄ –É»“ªº“¥Û–ÕITπ´ÀæÿìÿüÐõº˛È_∞lπ§◊˜µƒ≤Ãœ»…˙’f£¨À˚À˘‘⁄µƒπ´À滕ƒÍµƒƒÍΩK™Ñ◊ÚÃÏ≤≈∞l∑≈£¨≤ª÷™µ¿þ@πP ’»Î‘ì≤ª‘ì”ã»Î2006ƒÍµƒÇÄ»ÀÀ˘µ√þM––º{∂ê…ÍàÛ£ø °°°°å¶¥À£¨ –µÿ∑Ω∂êÑ’æ÷œýÍP»À øΩ‚·å’f£¨‘⁄Þk¿Ì2006ƒÍ∂»◊‘––…ÍàÛïr£¨ë™“‘‘⁄2006ƒÍ1‘¬1»’÷¡2006ƒÍ12‘¬31»’∆⁄ÈgåçÎH»°µ√µƒÀ˘µ√ûÈú °£À˘“‘≤Ãœ»…˙º{∂ꑬ∑ð‘⁄2007ƒÍ£¨ë™≤¢»ÎΩÒƒÍ ’»Î…ÍàÛÇÄ∂ê°£ °°°°å£º“ΩÈΩB£¨∞¥’’°∂᯺“∂êÑ’øÇæ÷ÍP”⁄’{’˚ÇÄ»À»°µ√»´ƒÍ“ª¥Œ–‘™ÑΩµ»”ãÀ„’˜ ’ÇÄ»ÀÀ˘µ√∂ê∑Ω∑®ÜñÓ}µƒÕ®÷™°∑“é∂®£¨å¶ÇÄ»Àƒ≥ÇÄ‘¬»°µ√µƒ»´ƒÍ“ª¥Œ–‘™ÑΩ£¨ø…“‘œ»≥˝“‘12ÇÄ‘¬£¨‘Ÿ∞¥∆‰…Ãîµ¥_∂®þm”√∂ê¬ ∫ÕÀŸÀ„ø€≥˝îµ°£µ´‘⁄“ªÇĺ{∂êƒÍ∂»É»£¨å¶”⁄√ø“ªÇĺ{∂ê»À£¨þ@ò”µƒÃÿ ‚”ã∂êÞk∑®÷ª‘ ‘S”√“ª¥Œ°£ °°°°å¶¥À£¨å£º“÷–—£¨»Áπ˚œÎ∫œ¿Ì±Ð∂꣨æÕë™±M¡øúp…ŸƒÍΩK™ÑøÁƒÍ∞l∑≈£¨±M¡øøÿ÷∆‘⁄“ªÇĺ{∂êƒÍ∂»É»∞l∑≈°£Õ¨ïr£¨“™úp…Ÿºæ∂»™Ñ°¢∞΃͙ѵ»√˚ƒø∑±∂ýµƒ™ÑΩ∞l∑≈¥Œîµ£¨∂¯ «∞—þ@–©±æ”˚∞l∑≈µƒ™ÑΩœ»‘⁄∆Ωïr°∞”õŸ~°±£¨◊˜ûȃÍΩK™Ñ‘⁄“ªÇĺ{∂êƒÍ∂»É»“ª¥Œ–‘∞l∑≈ΩoÜT𧣨“‘±„œÌ ÐµΩ°∞≥˝“‘12∑®°±µƒ”ã∂ê∑®°£

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

≤ª÷ß≥÷Flash

≤ª÷ß≥÷Flash

|

|||||||||||||||||||||||