������������зN����

������������ʼ�����ͽ�����ġ����»�̖��������Ů��Ҳ���ҵ�һ�θ����r����̵�ӡ������@һ�б���������ˡ����_�ž��������ϣ��ľ�Ӣ���ε�������x�����~�s�r���uՓ�������x�Ę�(bi��o)�}�ǡ�һ��������x����Ӣ���εķ��ѡ�����������IJ��H�H�������h�����ڸ��x����¶���Ĺ������x�����ⲻ�ׅf(xi��)����Ӌ����������Q(m��o)�נ��˼ӄ��ȣ���ȫ���M�벻�����ĕr����

������������յı�����ؚ�����Ӵ˵á��٠����v�f�ӽ��딵(sh��)���������ھo����r���B400��Ԫ���ò��������������ڵ����R[��]���^���I(y��)4.0���ܹ��S�ĸ��ܣ��C��������˹��ѳ��^60%�����Sؓ؟(z��)��̖�Q���g(sh��)�Ͽ������_��90%ȡ�Q��δ�����ԃr�ȣ��ƺ�Մ?w��)��Č�������R�����ǹ��ˡ����ڽ�(j��ng)��ȫ�ͿƼ�����׃��ĕr�������£����S�Ԅӻ��ܶ����y(t��ng)����I(y��)�I(l��ng)��Ĺ���ʧ�I(y��)���˹����ܵ������_ʼ���g�Юa(ch��n)�A�������档��(li��n)�W(w��ng)�c����Σ�C���֮̎���ڣ��ٲ�����ٍȡ���~�������҂���һ����(j��ng)���ֻ��������ѽ�(j��ng)Խ��Խ�

������ô�����ؚ����������ʲô�أ����У��Ȱ�������(zh��n)֮���ȫ���M�̌�Ч�ʵĘO����ҕ������������Σ�C֮������ձ���Ì���؛������ȡ�������ĸĸȻ�����ĸ�{(di��o)��Ч�ʃ�(y��u)�ȣ����ƽ���ĕr���ѽ�(j��ng)�u�Нu�h�ˡ��oՓ�Ї���ӡ��߀���ձ����W�ޣ��ĸﶼ��һ��ȫ��ĸ�����Ҳ����،���(zh��)�������������(zh��n)��ʮ�Ŵ����������_�����µĚvʷ�r�ڣ���ƽ���팢�����ڸ�ͻ����λ�á�

���������κ͵��β��ɷ��x������ƫ�U������������Ҫ���ɺ͵�� f(xi��)ͬ�l(f��)�������@��ζ�����O�˵ġ�ʧȥ����Ψ�����x�����ǹ������x��δ��Ҫ�ؚw��������I(y��)�ij��B(t��i)��δ���҂�����ӭ��һ���ù�˾�ĕr����һ�����˵ĕr����

��������ʮ���ڇ������������^ȥ����ʮ������߄�

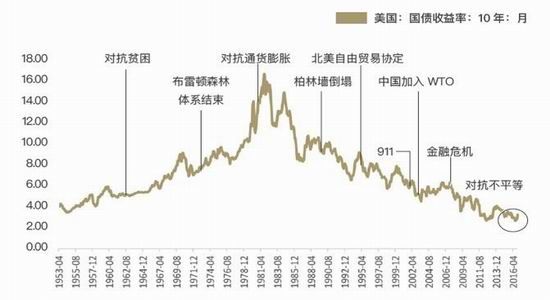

�����҂���������ʮ���ڇ��������ʣ���1945��11�µ�����c1.55%һ·��ʎ���У�������1981��9�µ�15.8%��֮����ʎ���е�2016��7�£���(chu��ng)��1.32%�Ěvʷ����c����(d��ng)ǰ���S��������(j��ng)����������ơ�ͨÛ�A���Ի������Լ������ծ�(d��ng)�x���y(t��ng)���Ј��������桰���f�|�����A(y��)�ڣ���������ȫ��o�L(f��ng)�U�����ʵ��^���������������ʻ������^150��BP���f���Ј��A(y��)�ڰl(f��)�������D(zhu��n)����ȯ�Ј��L�_30��Ĵ�ţ�Б�(y��ng)ԓ�ѽ�(j��ng)Ҋ픡�

�������@���Ƕ��Ͽ���ȫ�����̎��һ������D(zhu��n)���c�ϡ����ԣ���(li��n)���տs؛�����ߺ��й��������ξ����_�����Y�a(ch��n)��ĭ�����dz��ڽ�(j��ng)���Q�ߺͽ��ڱO(ji��n)�ܵ���Ҫ��Ҳ�dz�����������η���ľC�Ͽ�����

�����Ї����������c�����෴

�����f��ִ��Ƶ�ͬ�r���µ����κ����߿��߀�������ʹ_��֮�С������P(gu��n)ϵ���������������������o����ì�ܺ͛_ͻ���Mһ�����ӡ������_����늵�һ���Ї���Խ��Խ���X�����Ռ��Ї���һ���Ĕ��⡣�@���H��ӳ�ڸ��x��̖���҂���(d��n)��δ�팢�挦ȫ��Ľ�(j��ng)�����w�ơ��Ļ����N�塢����܊�µĸ�����

�����ڽ�(j��ng)���ͽ����I(l��ng)�������Ľ��������ѽ�(j��ng)���Ȼ������������������Е�ͨ�^�������������҂��f�����䌦̎��������ͬ���������A�ε��Ї����o�sЧ��(y��ng)�������@����������sС��������(j��ng)����(f��)�K�IJ�ͬ�M�̶���ζ���F(xi��n)�A����������ŅR���`���Էdz���Ҫ����09-11�꣬�Ї���(j��ng)�������������������Õr���Ї��Č��w�؈����Լ�����Ҳ���ߣ���������Ӵ��@Ҳ����������ŅR����ֵ���M��2014����S��������(j��ng)����(f��)�K���^���@���Ї���(j��ng)�������������ݣ���������������խ������ŅR��Ҳ���F(xi��n)�����@���Hֵ������

�������뽛(j��ng)���������h���_��Ҫ�������R�ʏ��Ե�ͬ�r����������ŅR���ں�������ˮƽ�ϵĻ�����(w��n)�����Д�����ŅR���`�������ӣ������ٴι�����ڴ���Hֵ����(y��ng)ԓ߀���й����ĸ��ӅR���ơ�ͬ�r�������(n��i)؛�����ߠ�ȡ����Ī����ԣ��齛(j��ng)��������ķ�(w��n)�����D(zhu��n)�̈́�(chu��ng)��e�O�ĭh(hu��n)�������L�h�����������Ї���(j��ng)���ď�(f��)�K���@Ҳ����������L���܉�(w��n)���������ߏ��ṩ�˻��A(ch��)��

�������뽛(j��ng)���������h���{(di��o)��؛������Ҫ���ַ�(w��n)�����ԣ��S�o�����Ի�����(w��n)�����w�F(xi��n)����������߅�H�տs����D��ȥ�ܗU����һ�N�Զ��������߷���Ҫ�ڿ��ƿ��ܗU��ǰ���£��ѽ�����I(y��)�ܗU����������֮�ء����ڂ����L(f��ng)����¶�����ܗU���^�ߡ��͡�Ӱ���y���^�����L���ɂ��L(f��ng)�U�c���ɿ������Ј���ȥ�ܗU��һ���֡��������L�ڽǶȣ��C���˿ڽY(ji��)��(g��u)��ጷŽ����L(f��ng)�U�ͽ�(j��ng)���D(zhu��n)���^�������a(ch��n)���^�͵ĬF(xi��n)����r�����ų������И�߀��һ�����п��g��

�����Ї���(j��ng)���������һ������ɹ��|��

��������(j��)�����\�ώ����^�c���҇���(j��ng)�����ٻ��䱳���ǽ�(j��ng)���Y(ji��)��(g��u)�����L�������w�����ߵ�ϵ�y(t��ng)���D(zhu��n)�Q�����D(zhu��n)����ƽ�⡱���F(xi��n)��ȡ�Q�������l����һ�Ǐ������(c��)������Ͷ�YҪ�|�ף����ǏĹ��o��(c��)����ȥ�a(ch��n)��Ҫ��λ�����Ǐ����L�ڿ�������Ҫ�γɡ�

�����ڽ�(j��ng)�v��6�������ٷž�������3���l�����γɡ��Ĵٳɸ�Ͷ�Y����������ĽǶȣ����A(ch��)�O(sh��)ʩͶ�Y�����خa(ch��n)Ͷ�Y�ͳ�������څ�ڷ�(w��n)����ȥ�a(ch��n)�ܵĽǶȣ��҂��^�쵽˽��Ͷ�Y�ИI(y��)�a(ch��n)��ȥ���@���������Y������(d��o)�Ĺ��o��(c��)�ĸ�����������Ӯa(ch��n)��֮���������ȥ�a(ch��n)�ܣ�����Ҳ�����Mչ�����F(xi��n)��PPI�B�m(x��)���������I(y��)��I(y��)�������L���Ƶȷ��档������o��(c��)�Y(ji��)��(g��u)�Ըĸ��܉��Mһ������҇���(j��ng)����һ�������(n��i)�ɹ��|�����^�ߡ�

����������(j��ng)����������

�������������������ȥ�ܗU�����ټӸܗU�Ŀ��g�����ژI(y��)�ɽ����ġ���¡����m�˷�����Ҳ���������ژI(y��)�ĸܗU�������Ļ�������I(y��)Ͷ�Y��Ҳ��һ�����L���g���@���������Ї���(j��ng)���|�͏�(f��)�K��

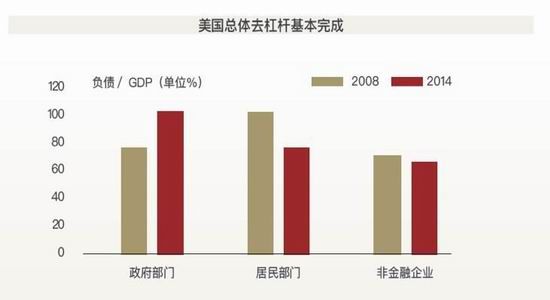

���������ծ�(d��ng)�x���L�ڇ�����������������Ԫ��ֵ���Ј����_���_����ͨÛ���A(y��)�ڣ���Ҳ��ζ����˽�˲��T�ͳ��ڵĔD����ͬ�r���������T�߸ܗUҲ�y�Գ��ܸ�����(�D���@ʾ��������ؓ��/GDP��Ȼ���^100%���@��ζ�����������ć���������3%ˮƽ��һ��Ă���(w��)��Ϣ/GDPҲ���_3%)���e�O��ؔ��������Ҫһ�����Ե�؛�ŭh(hu��n)����������Ϣ��(y��ng)ԓ������һ�����������IJ��E�M�У���Ԫ���m(x��)����ߏ�������������(j��ng)�����m(x��)��(f��)�K��

�����ܶ��ИI(y��)�����м��vӍ

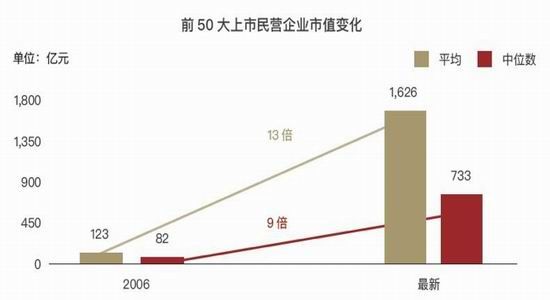

�����^ȥʮ�꣬�����C�Cָ�q��50%�ı����£��Ї�ǰ50��������I��I(y��)ƽ����ֵ���L13�����h��GDP��M2ͬ��3����4�������L��

�����Ј�������������һ����Ҫ��Դ���^ȥ6��Ľ�(j��ng)���»����ڲ�����һ����ȫ���O���^�̣����Ǹ�����������I(y��)�ٳ��������I(y��)����̭���^�̡���ȥ�굽���꣬�҂��^�쵽ú̿������PVC���ξ��衢���A�����w��ʯ�����I(l��ng)�����^��˾�����������h�����������L���е���I(y��)����Ҏ(gu��)ģ��ռ���ИI(y��)��һ���������߱��������_ʼ�����R(Ҳ������)�ع����ИI(y��)��֣��c��ͬ�r�����в���߶��r���������MƷҲ����������(d��o)�r����ϝq���������������������������δ�����ʽ���½�(j��ng)�����¿Ƽ�����F(xi��n)����ˎ�������t(y��)ˎ�t(y��)����AI/VR/AR������Դ�ȷ��棬��������������ʡ����ϲ����I(l��ng)�������F(xi��n)���Ї��H�������Ĺ�˾��������I��I(y��)���F(xi��n)�ø���ͻ�����ɞ���ИI(y��)����СС���vӍ��

����������ُ�е���څ��Ҳ��ӳ���Ї���(j��ng)����׃��������2010���10%��32%��2016���Ї���I(y��)����Ϣ���g(sh��)������I(y��)�����MƷ���t(y��)�����ИI(y��)�IJ�ُ�����ѽ�(j��ng)ռ���˺�����ُ�������~��52%�����W����I(y��)�IJ�ُ�����~��81%��ͬ�r��ȫ�����й�˾�У���������ُ�����~�^2015�겻��һ��֮��2016�꽵��һ�����ҡ�

����δ�����҂��ڴ_�J��(j��ng)���ײ����^����߀���ܵ��خa(ch��n)��ĭ�������L(f��ng)�U�͇��H�΄���������׃���Ŀ���Ӱ푡���K���Ї���(j��ng)���ܷ�����M���µ����Lƽ�_����Ҫ�ĸ�������أ��Լ��l(f��)���Ї���(j��ng)�����L�����ܡ�����������Ч�ʡ�

���������ԃr�ȸ�

�����ڵخa(ch��n)����ȯ����(qu��n)���Y�a(ch��n)�Ȳ�ͬ����Y�a(ch��n)�У������ԃr���^�ߣ��������������������Ե�ԭ��ֵ��(y��u)�����@��

����A���Ј��ij�Ҏ(gu��)���ڴ���

�����ɞ�(z��i)���A���Ј������Θ�(bi��o)���α����|(zh��)׃�ѽ�(j��ng)�_ʼ�ˣ��ď������е���ֹ�����ؽM���羳�������蚤����Ҳ�����վo�����S�������Y����(f��)�r�g�������L��11��IPO�˰l(f��)����52�ң���(chu��ng)���˚vʷ��o(j��)䛡����Ј����A(ch��)�ƶ�����֮ǰ��ͨ�^���������Ž^Ó����̓���p���������g��IPO��������Դ�^��ˮ�ȡ�����Y�ܘI(y��)��(w��)Ҏ(gu��)ģ�ѽӽ�GDP������ͨ�^����8�l��������y(t��ng)һ�O(ji��n)��Ҫ���ڴ˻��A(ch��)�ϣ�δ���Cȯ����ӆҲ��ֵ���ڴ���A���^���ij�Ҏ(gu��)���P(gu��n)���T������Ʊ�����䳴��С����ؽM��������M�����^���Y���\�������挦�u�Нu�����ƶ�׃�Ͷ�Y��Ҳ��Ҫ˼����δ����@����Ҏ(gu��)ȥ���֣����п����A��δ����

����δ�����ƶ�׃�����Mһ���(q��)���Ј��|(zh��)׃��������IPO����ע���ƣ����S����ƶ��{(di��o)�����ٔ�(sh��)��(y��u)�㹫˾�܉��Ժ�����ֵ�M�����Y���������Y����ُҲ���������I�u�p�������h�r�����Ǹ߶���ه�O(ji��n)�ܣ�ͬ�r������IPO������ζ�������P(gu��n)ϵ�_ʼ��׃�������Y����ُ�Ȍ���څ����(d��o)�²��Ě��YԴ���}�Ĺ��L(f��ng)�U�Ӵ�������꠹�˾�Ĺ�ֵ�{(di��o)��ͬ�r�������½����������L����Ȼ�ĽY(ji��)���������r�{(di��o)���|(zh��)׃�t����l(f��)����

�������vӍʽ����r

������(d��ng)�£��҂��ѽ�(j��ng)��������Ԫ���ߏ�����ȯ������������������^�m(x��)������2017�꣬��������ƫ���ԡ�����ȥ�ܗU�ĭh(hu��n)����҂��y�Կ���һ��څ���ԵĴ�ţ�С�ͬ�r���Ї���(j��ng)���_ʼ�|�ף������������µ�ϵ�y(t��ng)���L(f��ng)�U���ͣ���Ʊ�ڴ���Y�a(ch��n)�о����ԃr�ȃ�(y��u)�ݣ�ʹ�ýY(ji��)��(g��u)�ԵęC���������@�����^�ϣ��҂��P(gu��n)ע��I(y��)ӯ���������ܷ��^��ȯ�������������ٶȣ����^�ϣ�17�������ɞ��Ї���(j��ng)���д��СС�ġ��vӍ�������Y���Ј��_������ţ��֮�õ������c�� Ҳϣ���LJ���ĸ�Ч�����������֮�꣡

������ȸͶ�Y���ţ��ڽ�(j��ng)�I���棬���vӍ����ͨ�^�U���Ј�������Ч�ʣ��������m(x��)���L���Ӵ_����ͬ�r���������I(l��ng)�ȵĸ������������İl(f��)չ�C���Ϳ��g���Ј�Ҳ��һ������Ľo�胞(y��u)�|(zh��)��˾���ߵĹ�ֵ��r��

��������2017���Ј����_������

����2017��IJ��_���Դ��������ׂ����棺����֮�g��Ħ�����_ͻ�y�Ա��⣻�Ї��ĸ�ͽ�(j��ng)���l(f��)չ�еIJ��_�����،����з�ӳ������ŅR��׃���͌��Ј��L(f��ng)�U��ƫ�ú͛_����Ӱ��ϣ��̓r���r(n��ng)�a(ch��n)Ʒ����ͨÛ���ؕ�����(j��ng)�����Ј�����һ����ؓ��Ӱ푺Ͳ��_���ԣ�Ҫע���A(y��)���γ��^���Ќ��Ј��Ķ��ڛ_����Ͷ�YҪ����ƽ���x�{��Ͷ�Y�Q�߿����������������̘I(y��)ģʽ�Ͱ������YԴ�ڃ�(n��i)�ĸ��N�}�Ĺɵ��L(f��ng)�U����Ӵ�

������ȸ�ٳ��l(f��)���p�����ؚw���Ļ���

�����^�캣�⌍�`���Y�a(ch��n)�����ИI(y��)���ж��^�ߡ�����(n��i)Ҳ�ѽ�(j��ng)�^�����RȦ�صĕr����ȥ�a(ch��n)���^�̲��ɱ��⡣�q̫���^�Сñ�DZ��_���ϵ۵���Ͷ�Y����Ҫ����ֱ���Ј����Լ���(n��i)�ĵĿ����������Ͷ��ȥ��ÿһ���X����Ҫ��(j��ng)�ܚvʷ�Ŀ�

����2016�������ȸ������ٳ��l(f��)������һ����ߵò���ƽ̹�����֮a(ch��n)Ʒ�]�Ќ��F(xi��n)�^�����棬�҂��Ĵ���������Ҳ�ڿ������Mһ�����_�˽��İl(f��)չ�������ȣ������������Ļ����Mһ�����_���̘I(y��)ģʽ���Y�a(ch��n)�ˣ�����Ͷ�Y���֣��Y(ji��)�Ϲɖ|���F�Ͷ�Y��(bi��o)�ȷe������Ȧ�����r(n��ng)�I(y��)���t(y��)ˎ�t(y��)�����Cе�b�䡢���M��늡��Ļ���ý���I(l��ng)�����������B(t��i)Ȧ�������Įa(ch��n)�I(y��)朵ĽǶȴ�ͨ�M��Ͷ�Y����ُ������Ͷ�Y������Ͷ�Y���֣��ڼӏ��F��O(sh��)�Ļ��A(ch��)�ϲ����M�в��Ԅ�(chu��ng)�¡�ؓ���ˣ��Y(ji��)���y���Y�a(ch��n)���ڃ�(n��i)�������{(di��o)�����e�������L�ڙC��(g��u)�͑��Y���������Σ�ᘌ��ИI(y��)�l(f��)չ�졢�����������ĬF(xi��n)�����c������(j��)�O(ji��n)��Ҫ����Ҏ(gu��)�L(f��ng)�أ�������Ŭ���������������������Mһ���@�õط����ИI(y��)���J�ɡ�

������ȸͶ�Y

���P(gu��n)��x

�۽�

- �����N�D�YƷ�����D�N�N

- ��(qu��n)���w��ِ�£������w��

- �俼����Ч�ʣ���ؐ���~

- ���M�ϾW(w��ng)������wifi����

- ������?f��n)�������Ȼ���?

- ̽�����������z���Č���

- Ԏ�����֣����x��������

- Ű���Α��b��ð�U

- ǰ���Ļ����裺����؈��

- �Ƅ���x������xС�f

- ӆ�CƱ���p50������ܼ�

- �֙C�����͎������ڼ�

- �����������܉���w��

- ̓�c�����������������

- �֣�������ğ�Ѫ�����

- �ݣ����^���ִ�֫F����

- ���������Ρ������ؙ�(qu��n)�Y��

- ����������(j��ng)��ʮ������Y��

- �����I���������ؙ�(qu��n)�Y��

- ���y�r֮�꡷���˪��ҶY��

- �W(w��ng)�j(lu��)�Α�Y��

- �֙C�Α�Y��

- �W(w��ng)��Α�Y��

- �����A(y��)ӆ�Y��

- �������h�Α�?q��)��^(q��)

- Ӣ��(li��n)���Α�?q��)��^(q��)

- ħ�F�����Α�?q��)��^(q��)

- ����ۇ��Α�?q��)��^(q��)

- ����100�뎧���w��Α�

- ����ǰ���Α�ǰ�؈��

- �Ґ۽��f�����˽��Α�

- ���Α���Ů�������Α�