評(píng)論:私募做公募 藍(lán)海還是難海

好買基金研究中心

資管戰(zhàn)國(guó)時(shí)代正在開啟。私募基金公司從事公募業(yè)務(wù),隨著6月1日起實(shí)施的《新基金法》變成事實(shí)。據(jù)好買基金研究中心的了解,私募基金公司中,除了目前在公眾視野中甚為高調(diào)的星石以外,凱石也正在積極的開展公募業(yè)務(wù)。而重陽(yáng)、朱雀、民森、金中和等符合發(fā)行公募條件的私募,則表示尚在觀望之中。券商申報(bào)公募業(yè)務(wù)資格的工作也在緊鑼密鼓的進(jìn)行中,如若順利,6月底便將會(huì)有第一批產(chǎn)品面世。

從有基金牌照就能賺錢,到目前公募基金公司已經(jīng)有83張基金牌,到符合要求的私募公司和券商也可以發(fā)行公募基金,基金牌照大開放的趨勢(shì),雖然給予了各類資產(chǎn)管理公司平等的權(quán)利去開展業(yè)務(wù)。但是對(duì)于新的參與者來說,第一,有牌照就能賺錢的時(shí)代早已經(jīng)過去了;第二,公募與私募的游戲法則并不相同,私募是否能快速適應(yīng)?目前公募基金公司已經(jīng)有83家,僅半數(shù)實(shí)現(xiàn)盈利,且均為老牌基金公司。在這一個(gè)賺錢似乎越來越難的行業(yè)里,私募發(fā)公募,是藍(lán)海還是難海?

兩大優(yōu)勢(shì)

一、基金經(jīng)理的明星效應(yīng)

私募基金行業(yè)的掌門人,多為曾經(jīng)公募基金行業(yè)的明星基金經(jīng)理。自2007年,江暉、田榮華、趙軍等第一批公募基金經(jīng)理轉(zhuǎn)投私募之后,公募基金連年“失血”,從基金經(jīng)理到總經(jīng)理級(jí)別,出走人員越來越重量級(jí):交銀施羅德基金[微博]公司總經(jīng)理莫泰山、華夏基金[微博]的頭牌王亞偉、固定收益部投資總監(jiān)楊愛斌、投資副總監(jiān)孫建冬,等等。近日又有華夏基金副總經(jīng)理劉文動(dòng)、嘉實(shí)基金的股票投資部總監(jiān)劉天君,博時(shí)總經(jīng)理何寶也相續(xù)離職。這些原公募明星基金經(jīng)理的團(tuán)隊(duì)如果能發(fā)公募,在與銀行的溝通上,對(duì)公募客戶的影響力上,都有一些先天優(yōu)勢(shì),明星效應(yīng)。

二、股權(quán)優(yōu)勢(shì)

相比公募、保險(xiǎn)、券商來說,私募的背景實(shí)力往往顯得單薄。雖然私募基基金的股東實(shí)力不夠雄厚,但是私募基金公司的掌門人,往往是這家基金公司中的大股東,其他的核心人員,也持有公司一定份額的股權(quán)。相對(duì)于券商、保險(xiǎn)、公募的從業(yè)人員來說,私募基金公司更有動(dòng)力去做好投資,團(tuán)隊(duì)的穩(wěn)定性更強(qiáng)。

三大挑戰(zhàn)

一、如何維護(hù)好不同客戶的利益

如何維護(hù)好兩塊不同的客戶的利益,配置投研資源,以及進(jìn)行投資上的隔離,避免出現(xiàn)先買先賣等情況,是所有資產(chǎn)管理公司最容易被質(zhì)疑的問題。按照規(guī)定,公募業(yè)務(wù)在投資決策流程上必須完全獨(dú)立,因此,私募的投資部分必需分成兩個(gè)獨(dú)立的部門,建立防火墻,分別管理公募業(yè)務(wù)和私募業(yè)務(wù)。

編制上的分制,或許并不足以讓投資人信服。在基金公司,公募專戶與公募基金之間是否有利益輸送問題,也常被質(zhì)疑。對(duì)于公募公司來說,公募基金巨大的規(guī)模是公司的主要利潤(rùn)來源,加上公募基金公開的業(yè)績(jī),可以達(dá)到名利雙收的效果。在投研和營(yíng)銷團(tuán)隊(duì)配置上,公募公司傾向于將最優(yōu)秀的資源,最好的基金經(jīng)理配置在公募業(yè)務(wù)上。而私募的情況則可能不同,如何協(xié)調(diào)公司有限的資源,維持原來成熟的私募業(yè)務(wù),和推動(dòng)新公募業(yè)務(wù)的成長(zhǎng),是私募公司開展公募業(yè)務(wù)首先要思考和解決的問題。

二、如何迅速地拉動(dòng)規(guī)模上升?

公募和私募的主要盈利來源不同。私募基金普遍規(guī)模較小,一般一家公司僅管理幾千萬到幾個(gè)億,能有幾十個(gè)億的規(guī)模已屬大型私募公司,而且固定管理費(fèi)較有限,每1個(gè)億的管理規(guī)模,每年僅能貢獻(xiàn)幾十萬元的收入,通常難以維持一個(gè)正常公司的運(yùn)作。但私募基金有一塊重要的收入是20%的高水位業(yè)績(jī)提成,假設(shè)1個(gè)億的規(guī)模,每上漲10%,便能提供200萬元的收入。因此,對(duì)私募來說,規(guī)模當(dāng)然重要,但業(yè)績(jī)更是基礎(chǔ),業(yè)績(jī)不僅能提供20%的高水位業(yè)績(jī)提成,而且,業(yè)績(jī)不好的話,由于私募的投資人都是單筆投資100萬以上的高凈值人群,單筆投資大,人群成熟,對(duì)業(yè)績(jī)比較敏感,很快就會(huì)用腳投票。

對(duì)于公募基金來說,收入則是完全來源于固定管理費(fèi)。拿股票型基金來說,因?yàn)椴恍枰o發(fā)行平臺(tái)支付費(fèi)用,公募基金所獲得的固定管理費(fèi)較高,而且目前公募基金公司的平均管理規(guī)模是399億元,依靠規(guī)模帶來的盈利非常可觀。

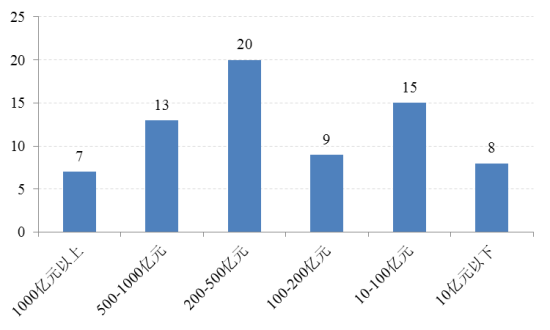

| 公募基金規(guī)模 |

數(shù)據(jù)來源:好買基金研究中心。截止2013年5月31日。

私募要發(fā)行公募,意味著要配套完善的中后臺(tái),配套相關(guān)營(yíng)銷人員,及可能的投研擴(kuò)張。人員、設(shè)備、場(chǎng)地的擴(kuò)張,及公募沒有業(yè)績(jī)報(bào)酬費(fèi)的現(xiàn)實(shí),將進(jìn)一步凸現(xiàn)規(guī)模的重要性。公募公司一般股票型資產(chǎn)管理規(guī)模至少要達(dá)到100億元以上,才能實(shí)現(xiàn)盈利。據(jù)好買基金研究中心統(tǒng)計(jì),截止5月31日,還有8家公募基金公司資產(chǎn)管理規(guī)模在10億元以下。私募發(fā)行公募基金后,如何迅速地拉動(dòng)規(guī)模,如何制定渠道和直銷策略,通過直銷,銀行,券商或獨(dú)立第三方基金銷售公司推動(dòng)銷售,如何與現(xiàn)有的公募基金管理公司當(dāng)面或錯(cuò)位競(jìng)爭(zhēng),也是當(dāng)務(wù)之急。

三、如何創(chuàng)造和維持好業(yè)績(jī)?

話說回來,無論是私募基金也好,公募基金也好,最重要的還是需要拿出優(yōu)秀的業(yè)績(jī)來留住客戶。

雖然銀行可以為基金的規(guī)模做出重大貢獻(xiàn),但這樣的狀況或許并不能持續(xù)。回首2007年的鼎盛時(shí)期,公募基金的首發(fā)規(guī)模動(dòng)輒超過100億元,比例配售的情況也時(shí)有發(fā)生。然而隨著公募基金公司數(shù)量的不斷增多,公募基金的首發(fā)規(guī)模每況愈下。據(jù)好買基金研究中心的統(tǒng)計(jì),今年2月以來,公募基金的平均發(fā)行規(guī)模維持在20億元上下,股票型基金的規(guī)模更是只有幾億元甚至幾千萬元。

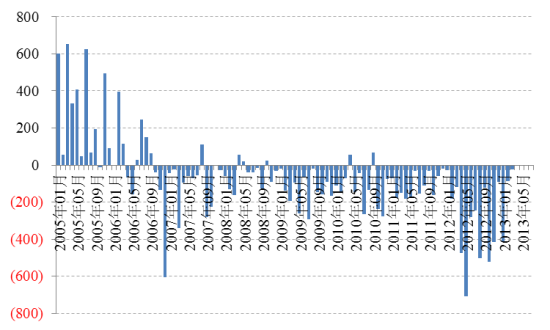

公募基金的募集還有一個(gè)極具中國(guó)特色的現(xiàn)象,即首發(fā)規(guī)模往往較大,而以后就很難再有成長(zhǎng)。據(jù)好買統(tǒng)計(jì),自2005年以來,僅有23%的基金目前的存續(xù)規(guī)模超過其首發(fā)規(guī)模。雖然這與銀行往往只注重對(duì)新基金的銷售有關(guān),但是好業(yè)績(jī)無疑能讓其突出重圍,今年以來,以上投摩根為典型代表的專注于主動(dòng)管理股票型基金的公司,由于業(yè)績(jī)持續(xù)優(yōu)秀,已經(jīng)出現(xiàn)了明顯的規(guī)模效應(yīng),僅今年1季度,上投摩根的資產(chǎn)管理規(guī)模就增長(zhǎng)了116.26億份。

| 基金存續(xù)份額與首發(fā)規(guī)模差值 |

數(shù)據(jù)來源:好買基金研究中心。截止2013年5月31日。

在國(guó)外,基金的首發(fā)規(guī)模一般較小,而在日后優(yōu)秀的基金則能依靠業(yè)績(jī)慢慢長(zhǎng)大。我們預(yù)計(jì)未來國(guó)內(nèi)的基金募集模式,也會(huì)越來越向國(guó)外靠攏。私募在過往以打絕對(duì)回報(bào)牌吸引客戶,在業(yè)績(jī)上追求的是中長(zhǎng)期的收益,對(duì)于短期的排名卻關(guān)注不多。私募面對(duì)的客戶群體是高凈值客戶,在營(yíng)銷過程中也往往有投資顧問進(jìn)行溝通,投資者還可通過參與基金經(jīng)理路演,深入了解基金的投資邏輯。而對(duì)于公募的散戶投資者來說,業(yè)績(jī)排名便成了最直接的基金選擇標(biāo)準(zhǔn),加之公募的倉(cāng)位限制,私募做絕對(duì)收益的那一套在公募中不適用。發(fā)行公募產(chǎn)品后,私募公司將從追求絕對(duì)回報(bào),再回到追求排名和相對(duì)回報(bào),私募能不能用業(yè)績(jī)證明自己?

相關(guān)專題

看過本文的人還看過

- 李錦記“希望廚師”報(bào)名中

- 2013捐一元愛心送營(yíng)養(yǎng)

- 傳承的家味兒百?gòu)?qiáng)投票

- 水立方中國(guó)公益平臺(tái)

- 公益廣告設(shè)計(jì)大賽投票

- 參與有獎(jiǎng)?wù){(diào)查贏ipadmini

- 為太陽(yáng)村百名孤兒圓夢(mèng)

- 捐贈(zèng)圖書情暖四川涼山

- 貧困兒童圖書漂流箱項(xiàng)目

- 福特汽車環(huán)保獎(jiǎng)

- 女童權(quán)益保護(hù)全球行動(dòng)

- 奔馳自然保護(hù)項(xiàng)目

- 佳能希望小學(xué)色彩教室

- 卡夫希望廚房

- 婦基會(huì)母親包郵活動(dòng)

- 北京小汽車搖號(hào)全攻略