新浪財經 > 私募 > 好買基金研究中心專欄 > 正文

中國對沖基金研究:市場中性策略

好買基金研究中心 研究員:盧楊

--中國對沖基金研究之二 --對沖β搏取α

自2010年我國開放了融資融券和股指期貨以來,賣空已初步具備了條件。到目前為止,已有多家私募基金公司參與了股票對沖的行列,其中較為常見的一種就是股票市場中性策略。市場中性策略是對沖基金中一種重要的投資策略,是結合金融衍生工具所形成的投資模式。股票市場中性策略的投資效果主要取決于基金經理創造α的能力。該策略的原理是,在多頭和空頭同時進行操作,買入價值相對低估的股票,同時賣出另一種相關的且價值被高估的股票,努力對沖掉投資組合的系統性風險β,以獲取超額收益α。這種策略的優勢在于不論市場環境如何,都能賺取相關證券價格區間回歸正常的收益。

國際股票市場中性策略

國內這類產品歷史較短,在此不妨先分析一下海外市場中性策略的業績表現。從歷史數據看,道瓊斯瑞信全球股票市場中性對沖基金與Dow Jones Credit Suisse 對沖基金指數、標準普爾500指數、道瓊斯世界指數的相關系數均為0.3,顯示出市場中性策略對沖基金與傳統投資工具之間并沒有穩定的相關關系。

| 全球股票市場中性對沖基金與主要指數相關系數 | |||

| 股票市場中性 | 標準普爾500指數 | 道瓊斯世界指數 | |

| Dow Jones Credit Suisse 對沖基金指數 | 0.30 | 0.57 | 0.62 |

| 標準普爾500指數 | 0.30 | 1.00 | 0.94 |

| 道瓊斯世界指數 | 0.30 | 0.94 | 1.00 |

數據來源:Hedge Index, 好買基金研究中心,統計時間:1994年1月- 2012年8月

從收益率觀察,在過去近20年間,股票市場中性對沖基金的平均業績要低于主要基準指數。需要指出的是在2008年11月,股票市場中性對沖基金經歷了一次40.45%的大幅度下挫,導致歷史最差月份。這其中的主要原因在于一些對沖基金為了應付流動性危機,只能退出市場。另外,當時美國政府在金融危機中臨時出臺賣空禁令也迫使一些對沖基金采取平倉的策略。外因在很大程度上影響了當月該策略的平均收益率表現。假如扣除當月的業績表現我們發現,股票市場中性對沖基金的月平均收益率約為0.64%同主要基準指數相比表現尚可。同時,最差月份收益會大幅上升至-5.61%。總體看此種策略的業績并不會出現明顯的大起大落,更多呈現出小幅波動的特點。

| 全球股票市場中性對沖基金收益及風險特征 | |||

| 股票市場中性 | 標準普爾500指數 | 道瓊斯世界指數 | |

| 平均每月收益 | 0.45% | 0.76% | 0.47% |

| 最佳月份收益 | 3.66% | 10.93% | 11.77% |

| 最差月份收益 | -40.45% | -16.79% | -19.96% |

| 平均月標準差 | 2.97% | 4.50% | 4.64% |

| 平均年標準差 | 10.27% | 15.57% | 16.08% |

| 夏普比率 | 0.17 | 0.33 | 0.08 |

數據來源:Hedge Index, 好買基金研究中心,統計時間:1994年1月- 2012年8月

道瓊斯瑞信全球股票市場中性對沖基金收益率

數據來源:Hedge Index, 好買基金研究中心,統計時間:2007年1月- 2012年8月

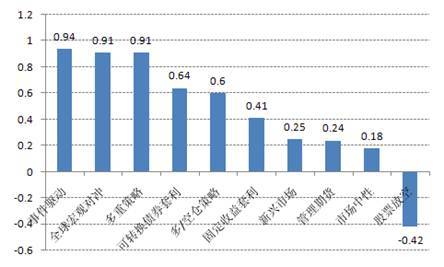

從1994年1月至2012年8月,股票市場中性對沖基金的平均年化收益率為4.89%,在各對沖策略類別中處于較低水平,表現僅好于股票放空策略的-4.01%。與排名居首的全球宏觀對沖策略有約7%的差異。

各類對沖基金投資策略年化收益率

數據來源:Hedge Index, 好買基金研究中心,統計時間:1994年1月- 2012年8月

從考慮風險因素之后的夏普比率上分析,股票市場中性對沖基金的夏普比率,在各投資策略類別中也處于較低水平為0.18,但整體表現仍好于市場無風險利率產品。

各類對沖基金投資策略夏普比率

數據來源:Hedge Index, 好買基金研究中心,統計時間:2001年1月- 2012年8月

從國際股票市場中性策略的綜合表現我們可以看出,此類策略的對沖基金必然具備低波動率,并且,由于不承擔市場波動所帶來的風險,也無法享受到市場波動所帶來的收益。在出現單邊上漲行情的時候,中性策略對沖基金整體表現往往會遜于股票指數和其他策略的對沖基金,而在震蕩市或大幅下挫的行情中,這種策略就通常會優于同期股票指數的表現。

國內股票市場中性策略

相比海外市場可以結合金融衍生工具形成市場中性的投資模式,國內的市場中性策略主要采用的是做多股票,同時做空股指期貨來進行對沖。一般來說,股指期貨對沖主要有兩種方式,一種是市值對沖,一種是Beta對沖。在實際操作上目前市場中性有兩種方式較為多用:一是以基本面分析為基礎的組對交易,二是基于量化模型的統計套利。所謂基本面分析就是主觀通過對市值高低,財務狀況以及價格等基本面因子的判斷買入和賣空同一或相關行業中的股票實現對沖。統計套利則較多的依賴基金公司研發的量化模型,根據對歷史數據的分析發現可能存在套利的機會。

從實際操作角度上看,要實現100%的股票市場中性幾乎是不可能的,確定的套利機會往往會隨著投資者的逐步增加而逐漸消失,因此,實際上股票市場中性的參與者并不以絕對的市場風險中性為目標,而是將β控制在一定范圍之內。未來,隨著轉融通的融券部分進一步的放開,國內市場中性策略有望和國際接軌,以股票多空頭結合股指多空頭的方式來對沖Beta,博取Alpha收益。

由于市場中性策略雖然與股指的相關度較低,但同時我們也不應忽略股票市場中性策略內含的一些風險特征。首先是流動性風險。對于跨地域、跨市場、跨行業的股票,它們流動性都存在一定的差異,如何在多空倉位中綜合、平衡流動性是投資前需要重點評估的因素。此外,流動性的另一個體現是,在賣空的操作中投資者必須保留足夠的流動性資金以在需要追加保證金時使用,但這樣也會相應的增加整體投資的成本。第二個風險點來自于基金經理。市場中性策略的投資效果主要取決于基金經理創造α的能力。如果資產組合的策略與實際走勢相反,或基金經理未能有效發掘市場中的α, 那基金的凈值也勢必會面臨回撤的風險。第三個風險點就是此前提到過一些市場中性策略的實施是通過量化模型完成的。由于這種操作方式內含大量復雜的計算公式,同時也會涉及到投資組合的倉位及投資比例。當模型出現誤差也會直接影響到投資結果。

目前國內私募行業中為投資者提供市場中性策略產品的主要有倚天閣、明森、金锝、尊嘉和朱雀等幾家基金公司。

| 市場中性策略基金業績 | |||||||

| 基金名稱 | 年化收益率 | 年化波動率 | 夏普比率 | 單月最大跌幅 | 月正收益比率 | 相對于滬深300的月勝率 | 與滬深300的相關系數 |

| 信合東方合伙企業 | 32.85% | 10.71% | 2.79 | -9.18% | 89.36% | 55.32% | -0.31 |

| 民晟A號 | 3.25% | 3.15% | 0.08 | -0.91% | 70.59% | 70.59% | 0.21 |

| 锝金一號 | 10.66% | 4.16% | 1.84 | N/A | 100% | 100% | 0.15 |

| 尊嘉ALPHA | 6.95% | 3.47% | 1.14 | -0.62% | 62.50% | 68.75% | 0.26 |

| 朱雀丁遠指數中性 | 4.05% | 4.79% | 0.22 | -1.50% | 56.25% | 68.75% | 0.14 |

數據來源:好買基金研究中心

倚天閣的信和東方合伙企業基金的中性對沖模式采用跨市場的方式,主要利用國內股市和新加坡A50之間的縫隙發掘投資機會。公司在股票之間對沖的資金占比較高。公司歷年來業績表現穩健優異,凈值走勢平滑穩定。公司在歷史業績上最大的一次回撤是08年2月份,回撤比例為-9.18%。當時的主要原因在于投資品種的單一,且投資過于集中。目前公司通過提高投資標的的多樣化,來分散部分投資風險。自2010年11月至2012年8月,該基金僅有1個月的收益率為負。由于當月國內外多個市場相繼休市,對于倚天閣這種以跨市場交易為主的基金,流動性的風險暴露較為明顯。在市場休市時無法及時平倉操作,致使當月凈值出現小幅回調。信和東方合伙企業成立以來的年化收益率相對較高,業績能有如此持續優異表現即便在海外市場中性策略基金當中也屬前列。

信合東方合伙企業歷史凈值走勢

數據來源:好買基金研究中心,數據截止2012年8月

| 倚天閣基金業績表現 | |||||||||

| 基金名稱 | 最新 凈值 |

近1月 | 近3月 | 近6月 | 近12月 | ||||

| 絕對 收益率 |

相對 收益率 |

絕對 收益率 |

相對 收益率 |

絕對 收益率 |

相對 收益率 |

絕對 收益率 |

相對 收益率 |

||

| 信合東方合伙企業 | 3.77 | 3.81% | 9.30% | 9.71% | 25.94% | 10.75% | 27.05% | 22.01% | 44.56% |

| 信合東方 | 1.50 | 3.70% | 9.19% | 9.11% | 25.34% | 9.79% | 26.09% | 20.03% | 42.57% |

數據來源:好買基金研究中心,數據截止2012年8月

民晟旗下的四只基金均采用對沖β的市場中性策略。基金主要根據自主研發的MS多因素量化系統進行選股。其中,多因素包含估值、盈利、成長、動量、波動以及風格等因子。公司通過買入適當組合的一攬子股票,同時賣空股指期貨或融券賣出來實現市場中性策略,從而獲取長期穩定的絕對回報。對于合約價值過大造成不完全對沖而導致的風險敞口,基金主要通過檢測敞口規模,以及計算、修正每日對沖比例來進一步調整現貨、期貨頭寸,達到風險可控。

民晟A號自成立以來凈值表現較為平穩,年化收益率約為3.25%,略低于同類對沖基金水平。在市場整體呈現出震蕩下跌的走勢中,該基金與滬深300指數的相關系數為0.21。另外,在與其它市場中性基金的比較中,民晟A號的夏普比率顯得較低,僅為0.08。相比無風險利率產品,基金盈利的有效性還需進一步提高。

民晟A號歷史凈值走勢

數據來源:好買基金研究中心,數據截止2012年8月

| 明晟基金業績表現 | |||||||||

| 基金名稱 | 最新 凈值 |

近1月 | 近3月 | 近6月 | 近12月 | ||||

| 絕對 收益率 |

相對 收益率 |

絕對 收益率 |

相對 收益率 |

絕對 收益率 |

相對 收益率 |

絕對 收益率 |

相對 收益率 |

||

| 民晟A號 | 1.05 | 2.31% | 7.80% | 1.17% | 17.40% | 4.26% | 20.56% | 3.60% | 26.15% |

| 民晟B號 | 1.05 | 2.34% | 7.83% | 1.18% | 17.41% | 4.27% | 20.57% | 3.62% | 26.17% |

| 民晟C號 | 1.05 | 2.35% | 7.84% | 1.18% | 17.41% | 4.28% | 20.58% | 3.62% | 26.17% |

| 民晟G號 | 0.99 | 1.27% | 6.76% | 0.34% | 16.57% | 2.71% | 19.01% | -0.35% | 22.20% |

數據來源:好買基金研究中心,數據截止2012年8月

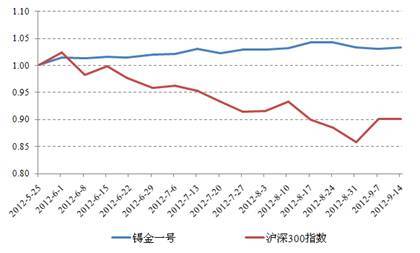

锝金一號基金主要采用數量化的對沖基金策略,大量利用計算機系統,為投資人提供絕對回報。從基金近3月的凈值走勢來看較為穩健,在指數下跌幅度超過15%的同時,仍能取得正收益還是體現出了策略的有效性。但是锝金一號基金成立時間相對較短,業績能否經得起市場長期的檢驗還需進一步觀察。

锝金一號歷史凈值走勢

數據來源:好買基金研究中心,數據截止2012年8月

| 金锝基金業績表現 | |||||||||

| 基金名稱 | 最新 凈值 |

近1月 | 近3月 | 近6月 | 近12月 | ||||

| 絕對 收益率 |

相對 收益率 |

絕對 收益率 |

相對 收益率 |

絕對 收益率 |

相對 收益率 |

絕對 收益率 |

相對 收益率 |

||

| 锝金一號 | 1.04 | 0.36% | 6.68% | 1.90% | 18.16% | ||||

數據來源:好買基金研究中心,數據截止2012年8月

在國內,信托類的市場中性策略表現比較好的是尊嘉ALPHA,該基金主要還是采用多因子量化模型進行選股。該基金所用的量化模型中包含了多風格的選股子模型、統計套利模型、基本面選股模型以及動量選股模型等。成立以來基金凈值表現穩健,年化回報率約為6.95%,在市場呈現出整體下跌的走勢中,有68.75%的月份超越了滬深300指數,在同類型基金中表現出色。另外,尊嘉ALPHA還具有年化波動率較小,夏普比率較高等特點。該基金凈值走勢與滬深300指數相關度為0.26,相比同類市場中性基金略高。

尊嘉ALPHA歷史凈值走勢

數據來源:好買基金研究中心,數據截止2012年8月

| 尊嘉基金業績表現 | |||||||||

| 基金名稱 | 最新 凈值 |

近1月 | 近3月 | 近6月 | 近12月 | ||||

| 絕對 收益率 |

相對 收益率 |

絕對 收益率 |

相對 收益率 |

絕對 收益率 |

相對 收益率 |

絕對 收益率 |

相對 收益率 |

||

| 尊嘉ALPHA | 1.10 | -0.07% | 6.25% | 1.17% | 17.43% | 3.47% | 19.76% | 6.07% | 28.61% |

數據來源:好買基金研究中心,數據截止2012年8月

朱雀丁遠指數中性基金對于股票投資,主要是財務模型選股,通過一些財務指標和報表分析來進行選股,主要關注上市公司業績增長質量。一般組合中會配備較多股票,是在全市場的范圍內進行選股,在每次上市公司定期報告出來之后,會按照最新的財務數據進行倉位上的調整。每次換的股票比例都不同,整體來看,換手率不高。

自朱雀丁遠指數中性基金成立以來,年化收益率為4.05%,在市場呈現出整體下跌的走勢中,有68.75%的月份超越了滬深300指數,整體表現出了一定的盈利有效性。該基金波動率被控制在相對較低的水平,遠低于股票市場的波動率。總體看朱雀丁遠指數中性基金比較適合于風險偏好程度相對較低的投資者。

朱雀丁遠指數中性歷史凈值走勢

數據來源:好買基金研究中心,數據截止2012年8月

| 朱雀基金業績表現 | |||||||||

| 基金名稱 | 最新 凈值 |

近1月 | 近3月 | 近6月 | 近12月 | ||||

| 絕對 收益率 |

相對 收益率 |

絕對 收益率 |

相對 收益率 |

絕對 收益率 |

相對 收益率 |

絕對 收益率 |

相對 收益率 |

||

| 朱雀丁遠指數中性 | 105.21 | 1.38% | 7.71% | 3.60% | 19.86% | 4.90% | 22.62% | 5.19% | 26.55% |

數據來源:好買基金研究中心,數據截止2012年8月

結論

由于市場中性策略與股指的相關度較低,投資者在資產組合中適當配置此類產品,在一定程度上可以有效抵御股票市場的系統性風險。但由于不承擔市場波動所帶來的風險,當股市出現明顯上升趨勢時,其收益率也可能會落后于傳統投資方式。從對上述幾只基金歷史凈值分析,產品在表現出較好盈利有效性的同時,歷史凈值回撤基本處于可控范圍內,下行風險較小。此外,市場中性策略低波動率的特點也比較適合穩健的投資者進行配置。

|

|

|

|