新浪財經(jīng) > 私募 > 海通證券基金研究中心專欄 > 正文

海通分析:私募基金經(jīng)理從業(yè)背景很重要

來源:海通證券

基金分析師:羅震

私募基金行業(yè)以靈活的激勵機制、巨大的發(fā)展?jié)摿ξ髀穬?yōu)秀人才進入其中。投資者在選擇私募產(chǎn)品時,也往往關(guān)注基金經(jīng)理過去的從業(yè)經(jīng)歷,部分投資者對于來自某一領(lǐng)域的基金經(jīng)理(例如來自公募基金)往往有強烈的偏好。那么私募基金經(jīng)理的過去從業(yè)背景與私募基金的業(yè)績、風格是否有相關(guān)性。投資私募產(chǎn)品,基金經(jīng)理的出身重要嗎?以下我們來分析一下。

我們選取擁有過去2年歷史業(yè)績的私募基金經(jīng)理作為分析樣本,并根據(jù)基金經(jīng)理在進入私募行業(yè)之前最近的從業(yè)經(jīng)歷,將其“出身”劃分為券商、公募、保險、海外、民間、實業(yè)、信托、銀行七大類,其中“海外”指該基金經(jīng)理在進入私募行業(yè)之前在海外從事投資管理工作,“實業(yè)”指原先從事實業(yè)投資或企業(yè)經(jīng)營,如果上述七類都無法歸入,則劃入“民間”一類。

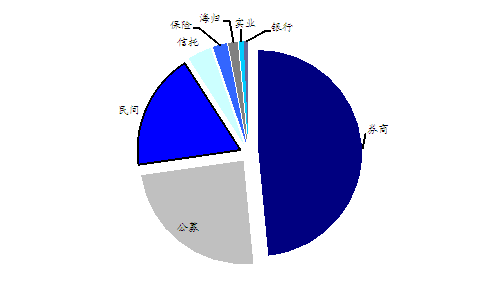

納入統(tǒng)計的私募基金經(jīng)理共143位,從各類“出身”的私募基金經(jīng)理占比來看,來自券商的私募基金經(jīng)理占比最高,達到將近一半的比例,公募基金與民間是私募基金經(jīng)理第二、第三大來源,占比分別達到24%、18%,前三類總和已經(jīng)占據(jù)私募基金經(jīng)理的九成左右。其他來自保險、信托、海外、實業(yè)、銀行的私募基金經(jīng)理均屬于少數(shù)派,總共占比也不到一成。

| 圖1 私募基金經(jīng)理來源分布 |

|

| 資料來源:海通證券研究所基金研究中心 |

其次,對于不同“出身”的私募基金經(jīng)理的業(yè)績水平,我們采用海通私募評級來作為評估依據(jù)。從統(tǒng)計結(jié)果來看,令人遺憾的是,作為私募基金經(jīng)理三大來源的公募、券商、民間,其業(yè)績水平均未顯示出超出平均水平的管理能力,五星與四星的比例均在41%以下。其中,“公募派”高星級占比相對最好,五星、四星占比為40.63%,“民間派”表現(xiàn)最差,五星、四星占比僅為25%。

值得注意的是,盡管經(jīng)歷公募基金大資金管理的歷練,但公募基金出身的私募基金經(jīng)理整體并未顯示出優(yōu)秀的管理能力,其評級在四星、五星的比例與一星、二星的比例基本相同。事實上,不少曾經(jīng)的公募明星基金經(jīng)理在進入私募行業(yè)后,業(yè)績表現(xiàn)一蹶不振,而鄭拓、王貴文、孫志洪等最終甚至以產(chǎn)品清盤而黯然離場。我們認為,公募的管理方式與私募有較大不同。公募追求相對收益,凈值只需跑贏指數(shù)既可,投資管理重在行業(yè)配置,對個股的研究深度要求不高,而私募需要絕對收益,投資者對凈值回撤會非常關(guān)注,同時私募重在個股選擇與時機把握,無論是選股還是選時能力都要求更高,因此私募的投資管理難度更大,壓力也更大,因此公募做得好并不能代表私募也能做好。不過相對券商派與民間派,公募派的業(yè)績分布還是略好一些。

同樣值得關(guān)注的是,來自券商、公募、民間以外的少數(shù)派私募基金經(jīng)理,業(yè)績評級卻多數(shù)在四星、五星,例如,來自中國人壽的曾曉潔、曾在香港PCM任職的王慶華、曾從事實業(yè)投資與貿(mào)易的鄭曉軍等。這些私募基金經(jīng)理特點鮮明,能力出眾,反而是值得投資者關(guān)注的對象。

| 表1 不同出身的私募基金經(jīng)理的業(yè)績評級分布(%) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 資料來源:海通證券研究所基金研究中心 |

最后,我們通過對風險指標(采用下方風險、最大回撤的平均值)排名,根據(jù)排名前1/3、中1/3、后1/3將私募基金經(jīng)理分為穩(wěn)健、平衡、激進三種風格特點,以此觀察各類私募基金經(jīng)理在風格特點上的分布。依據(jù)統(tǒng)計結(jié)果,公募派、券商派并未明顯偏向某一風格,在各類風格類別中都有分布。必須指出的是,盡管公募基金追其相對收益,凈值波動較大,但公募基金經(jīng)理轉(zhuǎn)投私募后也有相當比例風險控制出色,呈現(xiàn)出低波動特點,典型代表是星石投資的江暉,其余像來自工銀瑞信(微博)的吳剛、中銀基金的伍軍等也表現(xiàn)穩(wěn)健。此外,民間出身的私募基金經(jīng)理則在中高風險的比例較高,這一點可能與其在風控機制上缺乏經(jīng)驗有關(guān)。而其他出身的“少數(shù)派”私募基金經(jīng)理則均屬于中低風險,結(jié)合其業(yè)績評級也均在三星以上,更令人不可小視。

綜上,投資者在選擇私募基金時,對基金經(jīng)理的“出身”不能過分看重。從歷史數(shù)據(jù)看,即使來自公募基金的私募管理人業(yè)績水平也并不占優(yōu)勢,同時追求相對收益、凈值波動較大的公募基金經(jīng)理,在轉(zhuǎn)投私募后也可以呈現(xiàn)穩(wěn)健風格。由于私募的管理方式與公募有較大區(qū)別,之前在公募基金時期的歷史業(yè)績,參考性不大,投資者還是要重點關(guān)注其在私募管理時期的歷史業(yè)績,以評估其絕對收益的能力。此外,對于來自保險、海外、實業(yè)、信托、銀行的私募基金經(jīng)理,盡管屬于少數(shù)派,但卻值得投資者關(guān)注,他們的風險收益綜合水平可能并不差。

|

|

|

|