新浪財經(jīng) > 私募 > 國金證券基金研究中心專欄 > 正文

國金證券下半年券商集合理財投資策略

來源:國金證券

宏觀經(jīng)濟(jì)與A股市場分析

國內(nèi)宏觀經(jīng)濟(jì)正處在尋底過程中,需求面的疲軟在短期很難看到實質(zhì)性的改善。同時,隨著中報業(yè)績風(fēng)險開始釋放,二季度經(jīng)濟(jì)又一次的明顯衰退,使得很多行業(yè)盈利都有下調(diào)的空間。鑒于7月中旬召開的北戴河會議,以及4季度將召開18大,這兩次會議是否會出臺比較明確的經(jīng)濟(jì)政策,以及對市場的影響如何還值得等待和觀察。

2012年下半年投資策略——控制風(fēng)險,穩(wěn)字為先

目前,經(jīng)濟(jì)下行的趨勢已經(jīng)無可爭議,但是面對不同的經(jīng)濟(jì)下滑幅度以及宏觀經(jīng)濟(jì)決策者們對經(jīng)濟(jì)下滑的容忍程度等因素,宏觀經(jīng)濟(jì)政策推出時點、目標(biāo)指向以及效果力度等均有可能不同,因此市場的反應(yīng)也將迥異。就短期而言,經(jīng)濟(jì)下滑趨勢不可避免,中報業(yè)績下調(diào)的壓力也不容忽視,而在政策之手尚在猶豫之時,投資者應(yīng)以退為進(jìn)、防守反擊,在關(guān)注風(fēng)險控制能力的基礎(chǔ)上,尋找收益穩(wěn)健的品種。一方面,對于追求絕對收益的投資者,可以關(guān)注創(chuàng)新型產(chǎn)品中的低風(fēng)險、穩(wěn)健收益類型的產(chǎn)品,包括以市場中性策略、套利策略為主要投資策略的產(chǎn)品;另一方面,對于追求相對收益的投資者,宜在偏股型、FOF型等產(chǎn)品中關(guān)注中低風(fēng)險產(chǎn)品并優(yōu)選收益穩(wěn)健型品種。

在目前的新舊周期交替之際、各種周期力量的交雜影響下,下半年市場的波動預(yù)期會比較大,國金證券研究所策略研究小組認(rèn)為,應(yīng)當(dāng)尋找確定性作為投資的應(yīng)對之策。其中,在短周期經(jīng)濟(jì)企穩(wěn)的不確定性中,選擇業(yè)績確定性行業(yè)作為對沖,以穩(wěn)定增長的消費和低估值的改革受益藍(lán)籌為選擇;而經(jīng)濟(jì)筑底之后,面對地產(chǎn)銷售能否傳遞到投資需求的不確定,新芯周期的需求是更為確定的,可以增加相應(yīng)成長股的配置。相應(yīng)的,集合理產(chǎn)產(chǎn)品的配置也可以關(guān)注受益于業(yè)績確定板塊、成長板塊的品種。

考慮到經(jīng)濟(jì)如果出現(xiàn)急速下行,并且突破了政府年初預(yù)定的政策目標(biāo)或者擊穿了宏觀經(jīng)濟(jì)決策者們的容忍限度,當(dāng)前托底的政策將無法延續(xù),大規(guī)模的刺激政策或許將被動的推出。宏觀經(jīng)濟(jì)政策的大幅轉(zhuǎn)向,導(dǎo)致市場的反彈行情或?qū)⑻崆暗絹恚壳肮乐灯毡樘幱诘臀坏男袠I(yè)板塊也將有所提振。但是,調(diào)結(jié)構(gòu)的重任能否繼續(xù)進(jìn)行并順利完成,關(guān)系到經(jīng)濟(jì)發(fā)展的持續(xù)性以及市場行情的持續(xù)性。因此,如果政策轉(zhuǎn)向、市場轉(zhuǎn)暖提前到來,投資者可以將目光轉(zhuǎn)向部分高貝塔、高阿爾法特征的產(chǎn)品。從歷史的結(jié)果來看,高貝塔、高阿爾法特征的產(chǎn)品在市場上行中以及震蕩格局下都有不錯的收益表現(xiàn)。

根據(jù)上述市場特征以及投資思路,本文重點推薦中信證券旗下的中信穩(wěn)健回報和中信貴賓1號、招商證券(微博)的招商智遠(yuǎn)成長、南京證券(微博)的南京神州3號、東方證券資產(chǎn)的東方紅4號、光大證券的光大陽光基中寶、第一創(chuàng)業(yè)證券的創(chuàng)業(yè)創(chuàng)金避險增值以及國泰君安證券(微博)的國泰君安君享量化等,其中中信貴賓1號和國泰君安君享量化是小集合產(chǎn)品。

第一部分 宏觀經(jīng)濟(jì)與A股市場分析

宏觀經(jīng)濟(jì)與市場研判綜述。當(dāng)前,國內(nèi)宏觀經(jīng)濟(jì)正處在尋底過程中,需求面的疲軟在短期很難看到實質(zhì)性的改善。同時,隨著中報業(yè)績風(fēng)險開始釋放,二季度經(jīng)濟(jì)又一次的明顯衰退,使得很多行業(yè)盈利都有下調(diào)的空間。鑒于7月中旬召開的北戴河會議,以及4季度將召開18大,這兩次會議是否會出臺比較明確的經(jīng)濟(jì)政策,以及對市場的影響如何還值得等待和觀察。

宏觀經(jīng)濟(jì):經(jīng)濟(jì)潛在增速下移,下滑恐怕尚未見底,企業(yè)盈利普遍下調(diào)

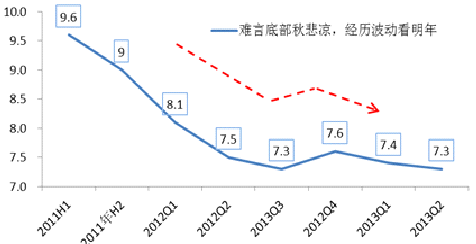

隨著資本產(chǎn)出比率的逐漸下降以及人口紅利的逐漸消失,經(jīng)濟(jì)潛在增速存在下移的趨勢。根據(jù)國金證券宏觀小組的預(yù)測,今年3季度經(jīng)濟(jì)可能繼續(xù)下滑,在4季度的技術(shù)性波動后,明年上半年國內(nèi)經(jīng)濟(jì)將進(jìn)入底部區(qū)域徘徊,而未來更像是個大L型,疊加脈沖的環(huán)比倒V型趨勢,經(jīng)濟(jì)下滑的趨勢恐怕短期內(nèi)無法見底。

| 圖表1:難言底部秋悲涼,雖有波動看明年 |

|

| 來源:國金證券研究所宏觀小組 |

投資:盡管5、6月份的房地產(chǎn)銷售數(shù)據(jù)出現(xiàn)回暖,但是地產(chǎn)投資的下滑趨勢并未改變,住宅投資大幅下滑已成定局,而房地產(chǎn)的去庫存導(dǎo)致相關(guān)產(chǎn)業(yè)投資增速下降也逐漸凸顯。為了對沖地產(chǎn)投資下滑給經(jīng)濟(jì)造成的負(fù)面影響,政府加大了水利、鐵路等項目的審批進(jìn)程。但是水利投資的拉動作用有限,高鐵建設(shè)在高負(fù)債率及資金壓力下投資速度也明顯放緩,而近期起拉動作用的電力、熱力、燃?xì)獾仁欠窨沙掷m(xù)仍待觀察。

| 圖表2:2012年1-5月固定資產(chǎn)投資結(jié)構(gòu) | ||||

|

2011年占比 |

2011 | 2012年1-5月 | 2012E | |

| 制造業(yè)投資 | 34.0 | 31.8 | 24.5 | 22 |

| 房地產(chǎn)投資 | 25.1 | 27.9 | 18.5 | 15 |

| 基建投資 | 24.2 | 6.7 | 7.4 | 10 |

| 其他投資 | 16.7 | 25.0 | 40 | 25 |

| 固定資產(chǎn)投資 | 100 | 23.8 | 20.1 | 17.5 |

| 來源:國金證券研究所宏觀小組 | ||||

出口:競爭力頂峰已過,下半年增速低位緩慢上升。勞動力成本、原材料價格上升等因素導(dǎo)致的競爭力下降不可逆轉(zhuǎn),從長期趨勢來看,一般貿(mào)易戰(zhàn)將呈現(xiàn)逐漸上升趨勢,加工貿(mào)易占比將逐步下降。在外需方面,根據(jù)國金證券宏觀小組對海外的分析,美國將延續(xù)今年以來的弱復(fù)蘇態(tài)勢,其中就業(yè)反復(fù)不定,但有望在年底出現(xiàn)反彈,而深層次的矛盾制約其消費增速;歐洲方面,政府財政整固和主權(quán)債務(wù)危機仍將困擾歐盟,而歐洲經(jīng)濟(jì)在下半年仍然面臨較大的下行風(fēng)險,預(yù)計下半年仍將繼續(xù)探底。

消費:對GDP貢獻(xiàn)有望上升,但增速難以上升。隨著投資、出口的紛紛放緩,消費對GDP的貢獻(xiàn)度有望上升。但是從今年以來各行業(yè)月度消費環(huán)比增速出現(xiàn)連續(xù)下滑、消費品零售季調(diào)后環(huán)比增長數(shù)據(jù)向下以及必需消費品前5月相對一季度環(huán)比增速均弱于歷史同期均值的態(tài)勢可以看出,消費增速下半年仍難以上升。

| 圖表3:競爭力頂峰已過,下半年增速低位緩慢上升 |

|

| 來源:國金證券研究所宏觀小組 |

|

圖表4:消費對GDP貢獻(xiàn)有望上升,但增速難以上升 |

|

|

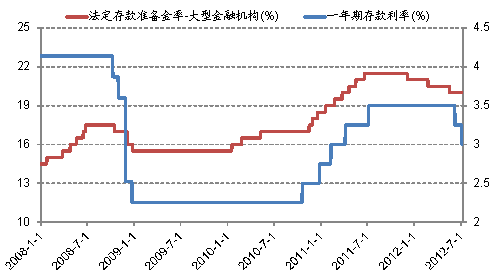

今年以來,央行已經(jīng)2次下調(diào)存款準(zhǔn)備金率,并在一個月內(nèi)2次降低存貸款基準(zhǔn)利率,貨幣政策逐步轉(zhuǎn)向?qū)捤伞F渲校禍?zhǔn)主要意在對沖外匯占款流失所導(dǎo)致的流動性不足,從供給面釋放流動性;而最近的連續(xù)降息舉動顯示國內(nèi)經(jīng)濟(jì)受需求面下滑影響嚴(yán)重,通過降息等價格工具刺激國內(nèi)需求。然而,貨幣政策的效果通常具有一定的滯后性,另外還需適當(dāng)?shù)呢斦吲浜喜拍馨l(fā)揮較好的作用;目前,發(fā)改委項目審批進(jìn)度有所加快,但其規(guī)模遠(yuǎn)未達(dá)到刺激的地步,財政政策的力度還尚不明朗。因此,降準(zhǔn)、降息對國內(nèi)經(jīng)濟(jì)的影響效果還需進(jìn)一步觀察。

企業(yè)盈利普遍下調(diào)。由于需求不足,企業(yè)未來長期面臨的庫存調(diào)整和產(chǎn)能調(diào)整將嚴(yán)重壓制其盈利水平的復(fù)蘇,而短期的政策刺激無法緩解這一根本問題。主營業(yè)務(wù)收入和利潤總額同比增速未來可能繼續(xù)下滑。國金策略小組預(yù)測:剔除金融石油石化,其它行業(yè)12年的盈利增長下調(diào)至-14.4%,下調(diào)幅度為14%,其中中報增速在-20%左右,預(yù)計3季報略有回穩(wěn);銀行盈利增長下調(diào)至10%,下調(diào)幅度為5%;全市場2012年的盈利增速下調(diào)至0.6%。

A股市場:市場繼續(xù)尋底,等待確定投資窗口

根據(jù)國金策略小組的觀點:3季度,一方面短周期經(jīng)濟(jì)處于尋底過程之中,同時疊加海外市場的風(fēng)險波動,以及上市公司盈利下調(diào)的沖擊,預(yù)期市場會有尋底的過程。在風(fēng)險釋放之后,短周期經(jīng)濟(jì)筑底,市場迎來相對確定的投資窗口。

一方面,在本輪的周期調(diào)整中,企業(yè)庫存特別是房地產(chǎn)企業(yè)的去庫存壓力大,由此對國內(nèi)經(jīng)濟(jì)運行產(chǎn)生的壓力比傳統(tǒng)企業(yè)去庫存要顯著得多。另一方面,在目前產(chǎn)業(yè)調(diào)整、結(jié)構(gòu)調(diào)整的過程中,新周期的力量尚處于弱勢,難以形成支撐力量。因此,在新舊周期的交替之際,目前市場仍將以弱勢格局為主導(dǎo)。

在目前的衰退周期中,財政政策和貨幣政策已經(jīng)進(jìn)行了相應(yīng)的調(diào)整。但目前的財政政策更多起到的是托底作用,遠(yuǎn)未達(dá)到刺激的效果,同時為了避免08-09年的過度刺激,本輪的財政政策也相對較為謹(jǐn)慎。在貨幣政策方面,2次降準(zhǔn)更多是對外匯占款增長乏力的彌補,而2次降息也更多起到的是托底作用。目前,6月的物價指數(shù)已經(jīng)明顯回落,下半年還有多大的政策加力空間,還需進(jìn)一步的觀察。

|

圖表5:貨幣政策逐步轉(zhuǎn)向?qū)捤?/p> |

|

| 來源:國金證券研究所 |

但如果經(jīng)濟(jì)出現(xiàn)大幅下滑,預(yù)調(diào)微調(diào)的政策措施失效等局面時,國內(nèi)政策存在加碼的可能。另外,在全球需求下滑形成共振的格局下,海外經(jīng)濟(jì)毫無起色,各國政府也可能加大刺激力度等。如果出現(xiàn)上述的局面,市場的反彈可能提前到來。

國金證券研究所對于2012年下半年宏觀經(jīng)濟(jì)及A股市場策略的詳細(xì)分析,請參考宏觀策略組的《2012年宏觀經(jīng)濟(jì)半年度報告》、《2012年中期股票投資策略報告》以及《2012年中期行業(yè)比較報告》等。

第二部分 2012年下半年投資策略——控制風(fēng)險,穩(wěn)字為先

目前,經(jīng)濟(jì)下行的趨勢已經(jīng)無可爭議,但是面對不同的經(jīng)濟(jì)下滑幅度以及宏觀經(jīng)濟(jì)決策者們對經(jīng)濟(jì)下滑的容忍程度等因素,宏觀經(jīng)濟(jì)政策推出時點、目標(biāo)指向以及效果力度等均有可能不同,因此市場的反應(yīng)也將迥異。就短期而言,經(jīng)濟(jì)下滑趨勢不可避免,中報業(yè)績下調(diào)的壓力也不容忽視,而在政策之手尚在猶豫之時,投資者應(yīng)以退為進(jìn)、防守反擊,在關(guān)注風(fēng)險控制能力的基礎(chǔ)上,尋找收益穩(wěn)健的品種。一方面,對于追求絕對收益的投資者,可以關(guān)注創(chuàng)新型產(chǎn)品中的低風(fēng)險、穩(wěn)健收益類型的產(chǎn)品,包括以市場中性策略、套利策略為主要投資策略的產(chǎn)品;另一方面,對于追求相對收益的投資者,宜在偏股型、FOF型等產(chǎn)品中關(guān)注中低風(fēng)險產(chǎn)品并優(yōu)選收益穩(wěn)健型品種。

近年來,券商資產(chǎn)管理人在產(chǎn)品發(fā)行方面日趨多樣化,根據(jù)不同的市場環(huán)境、并針對不同投資者的需求,設(shè)計推出了以保本策略、市場中性策略、套利策略等為主要投資策略和主要投資新股、新債及增發(fā)等一級市場標(biāo)的的幾類創(chuàng)新型產(chǎn)品。這幾類產(chǎn)品的主要特征是追求絕對收益率、市場風(fēng)險較低、收益較為穩(wěn)健等。其中,保本策略產(chǎn)品——創(chuàng)業(yè)創(chuàng)金避險增值和招商智遠(yuǎn)避險,借鑒固定比例組合保險(CPPI)思想;市場中性策略產(chǎn)品包括國泰君安君享量化、中航金航3號以及國信金理財中性量化(均為小集合產(chǎn)品),主要借助構(gòu)建多頭和空頭頭寸對沖市場風(fēng)險,尋求在任何市場環(huán)境下均獲取穩(wěn)定的收益;套利策略產(chǎn)品包括國泰君安旗下的君享套利1號、2號、3號、5號和6號、華泰紫金套利寶、創(chuàng)業(yè)創(chuàng)金策略尊享、長江超越理財量化1號、浙商金惠套利通1號、中信建投穩(wěn)健增利以及東方紅新睿2號等(均為小集合產(chǎn)品),可采用的套利策略包括股指期貨套利、基金組合套利、權(quán)證套利和可轉(zhuǎn)債套利等;主要投資新股、新債以及增發(fā)等一級市場標(biāo)的的產(chǎn)品包括東方紅新睿1號、中航金航5號、國泰君安君得發(fā)、長城2號、華泰紫金定增寶以及國泰君安君得增等。

從各產(chǎn)品成立以來的風(fēng)險特征看,市場中性策略產(chǎn)品以及套利策略產(chǎn)品的市場風(fēng)險非常低,各產(chǎn)品與滬深300指數(shù)的貝塔系數(shù)均在0.05以下,標(biāo)準(zhǔn)差、下行風(fēng)險等指標(biāo)也均處于低風(fēng)險水平。上述創(chuàng)新型產(chǎn)品多成立于2011年下半年,并經(jīng)歷了去年下半年的單邊下跌行情以及今年年初以來的結(jié)構(gòu)性行情,在跌宕起伏市場環(huán)境中創(chuàng)新產(chǎn)品為投資者較好的規(guī)避了市場風(fēng)險。另外,從各產(chǎn)品的業(yè)績收益表現(xiàn)來看,市場中性策略和套利策略這兩類產(chǎn)品成立至今,各產(chǎn)品均實現(xiàn)了資產(chǎn)凈值的穩(wěn)定增長,在未來的弱勢格局中仍不失為投資者較好的配置選擇。同時結(jié)合風(fēng)險與收益進(jìn)行綜合考慮,可以優(yōu)選部分夏普比率靠前的產(chǎn)品,如中信建投穩(wěn)健增利、國泰君安君享套利系列產(chǎn)品等。

|

圖表8:關(guān)注創(chuàng)新型產(chǎn)品中的低風(fēng)險、穩(wěn)健收益類型的產(chǎn)品 |

|||||||||

| 主要策略 | 簡稱 | 成立日期 | 累計收益率 | 周均收益率 | 貝塔系數(shù) | Alpha | 標(biāo)準(zhǔn)差 | 夏普比率 | 下行風(fēng)險 |

| 保本策略 | 創(chuàng)業(yè)創(chuàng)金避險增值 | 2010-12-23 | 1.86% | 0.03% | 0.13 | 0.40% | 4.44% | -0.48 | 15.34% |

| 招商智遠(yuǎn)避險 | 2011-3-23 | -0.10% | 0.00% | 0.08 | -1.65% | 2.06% | -1.74 | 6.95% | |

| 市場中性策略 | 國泰君安君享量化(小) | 2011-3-14 | 5.56% | 0.08% | 0.02 | 1.21% | 1.68% | 0.46 | 3.49% |

| 中航金航3號(小) | 2011-7-25 | 3.41% | 0.07% | 0.02 | 0.63% | 2.12% | 0.05 | 3.71% | |

| 套利策略 | 國泰君安君享套利1號(小) | 2011-7-19 | 5.62% | 0.11% | 0.02 | 2.72% | 2.42% | 0.96 | 3.10% |

| 國泰君安君享套利2號(小) | 2011-7-27 | 4.71% | 0.10% | 0.02 | 1.88% | 2.07% | 0.72 | 2.63% | |

| 華泰紫金套利寶(小) | 2011-8-9 | 1.82% | 0.04% | 0.00 | -1.58% | 1.10% | -1.39 | 1.61% | |

| 國泰君安君享套利3號(小) | 2011-8-17 | 1.20% | 0.03% | -0.04 | -2.90% | 3.54% | -0.61 | 6.79% | |

| 國泰君安君享套利5號(小) | 2011-8-29 | 4.01% | 0.09% | 0.01 | 1.35% | 2.13% | 0.59 | 2.82% | |

| 國泰君安君享套利6號(小) | 2011-9-14 | 4.01% | 0.10% | 0.00 | 1.44% | 1.72% | 0.86 | 2.14% | |

| 中信建投穩(wěn)健增利(小) | 2011-12-22 | 6.48% | 0.23% | 0.01 | 8.47% | 1.27% | 6.70 | 0.00% | |

| 創(chuàng)業(yè)創(chuàng)金策略尊享(小) | 2011-10-31 | 1.13% | 0.03% | 0.05 | -0.91% | 2.94% | -0.62 | 3.23% | |

| 長江超越理財量化1號(小) | 2011-11-9 | 2.20% | 0.07% | 0.03 | 0.32% | 2.08% | -0.01 | 2.48% | |

| 浙商金惠套利通1號(小) | 2011-11-18 | 2.00% | 0.06% | 0.01 | -0.25% | 1.06% | -0.33 | 0.88% | |

| 新股、新債以及增發(fā) | 東方紅新睿1號 | 2011-9-5 | 2.12% | 0.06% | 0.24 | 3.01% | 6.99% | -0.11 | 14.18% |

| 中航金航5號 | 2011-10-21 | 1.20% | 0.03% | 0.04 | -1.72% | 2.17% | -0.86 | 2.36% | |

| 國泰君安君得發(fā) | 2011-12-29 | -1.40% | -0.05% | 0.18 | -8.93% | 5.25% | -1.22 | 7.03% | |

| 注:1、為了區(qū)分大小集合產(chǎn)品,小集合產(chǎn)品后均加注“(小)”,下同;

2、僅統(tǒng)計截至2012年6月30日運作半年以上產(chǎn)品; 3、各指標(biāo)的計算區(qū)間為產(chǎn)品成立日至2012年6月30日;標(biāo)準(zhǔn)差、夏普比率由周數(shù)據(jù)年化得到;貝塔系數(shù)、下行風(fēng)險根據(jù)周收益率計算得到;Alpha=(Ri-Rf)-β×(Rm-Rf),其中Rf為銀行一年期存款利率、Rm為滬深300指數(shù),該指標(biāo)已經(jīng)過年化處理。 |

|||||||||

| 來源:國金證券研究所 | |||||||||

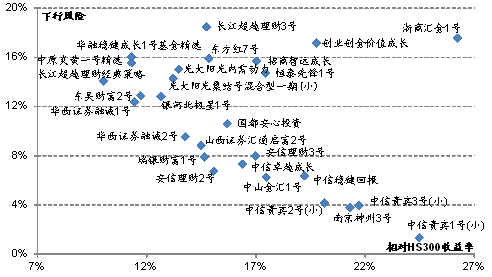

對于追求相對收益的投資者而言,面對短期的弱市和不確定性,宜在中低風(fēng)險產(chǎn)品中優(yōu)選收益穩(wěn)健型品種。在偏股型、FOF型產(chǎn)品中,可以關(guān)注運作較為成熟穩(wěn)健的產(chǎn)品,包括東方紅4號、東方紅2號等偏股型產(chǎn)品以及東海東風(fēng)2號等FOF型產(chǎn)品,這些產(chǎn)品投資穩(wěn)定性強、業(yè)績良好、并對風(fēng)險與收益的綜合把握能力較好。此外,在經(jīng)歷了11年下半年的熊市、12年上半年的震蕩市的產(chǎn)品中,中信貴賓1-3號(小集合)、南京神州3號、中信穩(wěn)健回報、安信理財3號等風(fēng)險資產(chǎn)配置較輕、防御性能較好且收益穩(wěn)健的品種也值得投資者的關(guān)注。另外,根據(jù)國金證券固定收益研究小組的分析,隨著CPI的下行4季度初或?qū)⒋_認(rèn)拐點,債市這一波牛市將逐步結(jié)束,因此,債券型集合理財產(chǎn)品的吸引力也將逐漸減退,但短期仍可關(guān)注部分風(fēng)格穩(wěn)健的品種。

在目前的新舊周期交替之際、各種周期力量的交雜影響下,下半年市場的波動預(yù)期會比較大,國金證券研究所策略研究小組認(rèn)為,應(yīng)當(dāng)尋找確定性作為投資的應(yīng)對之策。其中,在短周期經(jīng)濟(jì)企穩(wěn)的不確定性中,選擇業(yè)績確定性行業(yè)作為對沖,以穩(wěn)定增長的消費和低估值的改革受益藍(lán)籌為選擇;而經(jīng)濟(jì)筑底之后,面對地產(chǎn)銷售能否傳遞到投資需求的不確定,新芯周期的需求是更為確定的,可以增加相應(yīng)成長股的配置。相應(yīng)的,集合理產(chǎn)產(chǎn)品的配置也可以關(guān)注受益于業(yè)績確定板塊、成長板塊的品種。

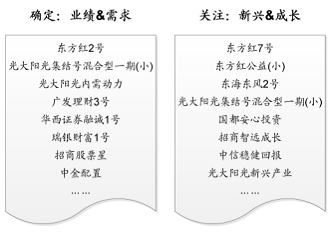

具體來看,下半年業(yè)績增長確定的行業(yè)板塊包括:醫(yī)藥、旅游、大眾食品、鐵路和保險;需求確定的行業(yè)板塊包括:電子、信息服務(wù)、醫(yī)藥、餐飲旅游和保險等。從集合理財產(chǎn)品的投資品種來看,可以從上述兩個方面選擇相關(guān)產(chǎn)品。從一季度披露的管理報告來看,對業(yè)績、需求確定板塊較為關(guān)注的產(chǎn)品包括東方紅2號、光大陽光集結(jié)號混合型一期、廣發(fā)理財3號、瑞銀財富1號、招商股票型以及中金配置等;而在新興產(chǎn)業(yè)、成長類公司關(guān)注較多的產(chǎn)品包括:東方紅7號、東方紅公益、東海東風(fēng)2號、國都安心投資、招商智遠(yuǎn)成長、中信穩(wěn)健回報等。

在衰退與復(fù)蘇周期中,成長股通常表現(xiàn)出更為明顯的優(yōu)勢。一方面,成長型股票久期長,在當(dāng)前的利率下行期間更受益;另一方面,成長股的相對溢價水平在前期已經(jīng)有了比較充分的調(diào)整。根據(jù)偏股型產(chǎn)品在一季報中公布的重倉股和偏股型產(chǎn)品一季報中公布的重倉基金,分別對其成長風(fēng)格進(jìn)行評價,具體的成長風(fēng)格評級方法請參考國金證券基金研究小組的《基金風(fēng)格評價報告》。在偏股型產(chǎn)品中,成長風(fēng)格最為突出的產(chǎn)品包括:招商智遠(yuǎn)成長、東方紅公益(小集合)、浙商金惠1號(小集合)以及東方紅5號等產(chǎn)品;在FOF型產(chǎn)品中,浙商匯金1號、中投匯盈基金優(yōu)選、東方紅基金寶等產(chǎn)品的成長風(fēng)格基金配置較高。(說明:圖表14、15中橫軸數(shù)值越高,顯示成長風(fēng)格越強。)

| 圖表9:成立滿三年以上、綜合評價三星級以上產(chǎn)品的風(fēng)險收益比較 |

|

| 來源:國金證券研究所 |

另外,根據(jù)偏股型產(chǎn)品一季報中重倉股股票所在行業(yè)的成長、周期特性,中信貴賓1號(小集合)、浙商金惠1號(小集合)、中信貴賓2號(小集合)、中信卓越成長以及招商智遠(yuǎn)成長等產(chǎn)品的成長股占重倉股票的比重較高。

| 圖表10:部分成立一年以上、一年期參考評價五星級以上產(chǎn)品風(fēng)險收益比較 |

|

| 來源:國金證券研究所 |

考慮到經(jīng)濟(jì)如果出現(xiàn)急速下行,突破了政府年初預(yù)定的政策目標(biāo)或者擊穿了宏觀經(jīng)濟(jì)決策者們的容忍限度,當(dāng)前托底的政策將無法延續(xù),大規(guī)模的刺激政策或許將被動的推出。宏觀經(jīng)濟(jì)政策的大幅轉(zhuǎn)向,導(dǎo)致市場的反彈行情或?qū)⑻崆暗絹恚壳肮乐灯毡樘幱诘臀坏男袠I(yè)板塊也將有所提振。但是,調(diào)結(jié)構(gòu)的重任能否繼續(xù)進(jìn)行并順利完成,關(guān)系到經(jīng)濟(jì)發(fā)展的持續(xù)性以及市場行情的持續(xù)性。因此,如果政策轉(zhuǎn)向、市場轉(zhuǎn)暖提前到來,投資者可以將目光轉(zhuǎn)向部分高貝塔、高阿爾法特征的產(chǎn)品,博取反彈行情的受益。從歷史的結(jié)果來看,高貝塔、高阿爾法特征的產(chǎn)品在市場上行中以及震蕩格局下都有不錯的收益表現(xiàn)。

| 圖表11:周期股盈利下調(diào)風(fēng)險大,確定性還看成長股 |

周期包括:煤炭開采、化工、黑色金屬、有色金屬、水泥、工程機械、汽車整車、家電、造紙、港口、航空、航運; 成長包括:農(nóng)林牧漁、建筑裝飾、電子、信息設(shè)備、食品飲料、服裝家紡、醫(yī)藥、商貿(mào)、餐飲旅游、信息服務(wù) |

| 來源:國金證券研究所策略研究小組 |

|

圖表13:部分關(guān)注業(yè)績&需求確定、新興&成長的集合理財產(chǎn)品 |

|

| 來源:國金證券研究所 |

|

圖表16:部分成長股占重倉股比重較高偏股型產(chǎn)品 |

|

| 來源:國金證券研究所 |

| 圖表17:不同行情下偏股、FOF產(chǎn)品業(yè)績表現(xiàn) | ||||||||

|

下行 |

上行 | 震蕩 | 下行 | |||||

| BETA | ALPHA | 產(chǎn)品數(shù)量 | 11-7至11-12 | 12-1至12-2 | 12-3至12-4 | 12-5至12-6 | ||

| >=0.5 | >=0 | 26 | -12.04% | 8.06% | 3.09% | 4.86% | ||

| >=0.5 | <0 | 54 | -19.09% | 0.09% | -0.15% | 0.29% | ||

| <0.5 | >=0 | 12 | -4.84% | 5.54% | 1.66% | 3.83% | ||

| <0.5 | <0 | 81 | -11.22% | -0.29% | -0.58% | 0.30% | ||

| 合計 | 173 | -13.36% | 3.46% | -0.55% | -1.35% | |||

| 注:樣本為截至2012年6月末運作滿一年以上的偏股型、FOF型產(chǎn)品。 | ||||||||

| 來源:國金證券研究所 | ||||||||

第三部分 券商集合理財管理人、產(chǎn)品推薦

根據(jù)上述市場特征以及投資思路,本文重點推薦中信證券旗下的中信穩(wěn)健回報和中信貴賓1號、招商證券的招商智遠(yuǎn)成長、南京證券的南京神州3號、東方證券資產(chǎn)的東方紅4號、光大證券的光大陽光基中寶、第一創(chuàng)業(yè)證券的創(chuàng)業(yè)創(chuàng)金避險增值以及國泰君安證券的國泰君安君享量化等,其中中信貴賓1號和國泰君安君享量化是小集合產(chǎn)品。

中信證券:旗下集合理財產(chǎn)品豐富,高風(fēng)險、中高風(fēng)險、中風(fēng)險以及低風(fēng)險產(chǎn)品均有涉及;其中,中信貴賓1號、2號和3號等小集合產(chǎn)品均屬于低風(fēng)險產(chǎn)品,中信穩(wěn)健回報、中信卓越成長等偏股型產(chǎn)品以及中信債券優(yōu)化、中信穩(wěn)健收益?zhèn)彤a(chǎn)品屬于中低風(fēng)險產(chǎn)品。管理人所管理的資產(chǎn)規(guī)模在行業(yè)位居前列,整體業(yè)績也表現(xiàn)不錯,在過去一年、兩年和三年的參考評價中均獲得四星級,并獲得五星級綜合評價。

|

圖表19:中信穩(wěn)健回報 |

圖表20:中信貴賓1號 |

|||||||

| 設(shè)立日期 | 2010-2-25 | 投資經(jīng)理 | 劉輝 | 設(shè)立日期 | 2010-9-28 | 投資經(jīng)理 | 胡繼光 | |

| 風(fēng)險等級 | 中低風(fēng)險 | 綜合評價 | - | 風(fēng)險等級 | 低風(fēng)險 | 綜合評價 | - | |

| 產(chǎn)品屬性 | 大集合 | 國金分類 | 偏股型 | 產(chǎn)品屬性 | 小集合 | 國金分類 | 偏股型 | |

|

過去半年 |

過去一年 | 過去兩年 |

過去半年 |

過去一年 | 過去兩年 | |||

| 收益率 | 3.01% | 0.10% | -0.36% | 收益率 | 5.87% | 5.55% | - | |

| 業(yè)績排名 | 32/115 | 5/92 | 15/52 | 業(yè)績排名 | 8/38 | 3/31 | - | |

| 下行風(fēng)險 | 2.65% | 6.34% | 22.68% | 下行風(fēng)險 | 0.00% | 1.31% | - | |

| 夏普比率 | 0.37 | -0.73 | -0.50 | 夏普比率 | 2.38 | 0.74 | - | |

| 參考評級 | - | ★★★★★ | ★★★★★ | 參考評級 | - | ★★★★★ | - | |

| 主要特點:以“穩(wěn)健”為產(chǎn)品的定位,強化下跌風(fēng)險控制制度,結(jié)合經(jīng)濟(jì)周期的判斷對股票、債券、基金等資產(chǎn)進(jìn)行靈活配置,其中股票偏好成長類公司為基本配置對象。 | 主要特點:以控制下跌風(fēng)險為前提,運用主題精選投資策略,在定性分析的基礎(chǔ)上結(jié)合投資經(jīng)理在定量分析方法上的優(yōu)勢,追求產(chǎn)品的穩(wěn)健收益。 | |||||||

| 來源:國金證券研究所 | ||||||||

招商證券:旗下集合理財產(chǎn)品也較為豐富,涵蓋中高風(fēng)險、中風(fēng)險、中低風(fēng)險以及低風(fēng)險產(chǎn)品;其中,招商智遠(yuǎn)穩(wěn)健4號、招商智遠(yuǎn)避險等其它類型產(chǎn)品屬于低風(fēng)險、中低風(fēng)險產(chǎn)品,招商股票星、招商智遠(yuǎn)成長等偏股型產(chǎn)品屬于中風(fēng)險產(chǎn)品。管理人在過去兩年和三年的中、長期參考評價中獲得四星級評價,并獲得五星級綜合評價。

南京證券:現(xiàn)有集合理財產(chǎn)品3只,多以中低風(fēng)險為主,包括低風(fēng)險產(chǎn)品南京神州2號和中低風(fēng)險產(chǎn)品南京神州3號。管理人以風(fēng)格穩(wěn)健著稱,在過去一年、兩年、三年的參考評價中以及綜合評價中均獲得五星級評價。

|

圖表21:招商智遠(yuǎn)成長 |

圖表22:南京神州3號 |

|||||||

| 設(shè)立日期 | 2010-4-30 | 投資經(jīng)理 | 任向東 | 設(shè)立日期 | 2011-2-1 | 投資經(jīng)理 | 王志堅 | |

| 風(fēng)險等級 | 中低風(fēng)險 | 綜合評價 | - | 風(fēng)險等級 | 中低風(fēng)險 | 綜合評價 | - | |

| 產(chǎn)品屬性 | 大集合 | 國金分類 | 偏股型 | 產(chǎn)品屬性 | 大集合 | 國金分類 | 偏股型 | |

|

過去半年 |

過去一年 | 過去兩年 |

過去半年 |

過去一年 | 過去兩年 | |||

| 收益率 | 3.47% | -2.09% | 6.50% | 收益率 | 1.86% | 2.17% | - | |

| 業(yè)績排名 | 28/115 | 9/92 | 5/52 | 業(yè)績排名 | 43/115 | 3/92 | - | |

| 下行風(fēng)險 | 6.27% | 15.68% | 25.72% | 下行風(fēng)險 | 2.63% | 3.77% | - | |

| 夏普比率 | 0.25 | -0.48 | 0.08 | 夏普比率 | 0.05 | -0.34 | - | |

| 參考評級 | - | ★★★★★ | ★★★★★ | 參考評級 | - | ★★★★★ | - | |

| 主要特點:主要定位為受益于中國經(jīng)濟(jì)高速增長而出現(xiàn)持續(xù)競爭優(yōu)勢和良好成長性的上市公司;而在面對震蕩行情時,強調(diào)以業(yè)績增長確定性為選股的首要條件。 | 主要特點:2012年精選全年業(yè)績穩(wěn)定增長、下游需求企穩(wěn)向上的個股,并關(guān)注制度改革及政策支持行業(yè),在箱體震蕩的市場環(huán)境中維持較為謹(jǐn)慎的倉位。 | |||||||

| 來源:國金證券研究所 | ||||||||

東方證券資產(chǎn):旗下集合理財產(chǎn)品主要以偏股型為主,因此產(chǎn)品的風(fēng)險級別集中在中高風(fēng)險,但是旗下不少產(chǎn)品業(yè)績彈性較好,與滬深300指數(shù)的貝塔系數(shù)多在0.5以上,同時具有較強的獲取超額收益的能力,能在市場出現(xiàn)反彈時較好的把握投資機會。這類產(chǎn)品包括東方紅2號和東方紅4號等,因此,在市場出現(xiàn)反彈之際可以關(guān)注相關(guān)產(chǎn)品。

光大證券:旗下集合理財產(chǎn)品主要集中在中高風(fēng)險、中風(fēng)險和中低風(fēng)險級別;其中,光大陽光基中寶、光大陽光內(nèi)需動力以及光大陽光集結(jié)號混合型一期等屬于中風(fēng)險產(chǎn)品。管理人收益-風(fēng)險綜合把握能力較強,在過去一年、兩年和三年的參考評價中分別獲取五星級、五星級和四星級,并在綜合評價中均獲得五星級評價。

第一創(chuàng)業(yè)證券:旗下集合理財產(chǎn)品包括偏股型、債券型和其它類型產(chǎn)品,主要涵蓋中風(fēng)險、中低風(fēng)險以及低風(fēng)險產(chǎn)品;其中創(chuàng)業(yè)1號安心回報為低風(fēng)險產(chǎn)品,創(chuàng)業(yè)創(chuàng)金避險增值為中低風(fēng)險產(chǎn)品,創(chuàng)業(yè)2號穩(wěn)健回報和創(chuàng)業(yè)創(chuàng)金價值成長為中風(fēng)險產(chǎn)品。管理人整體業(yè)績穩(wěn)定,在過去一年和兩年的參考評價中均為五星級(暫無三年和綜合評價)。

國泰君安證券:旗下集合理財產(chǎn)品非常豐富,現(xiàn)有的各類型產(chǎn)品均有涉及;其中,旗下的創(chuàng)新產(chǎn)品數(shù)量在行業(yè)內(nèi)領(lǐng)先,包括套利系列產(chǎn)品——國泰君安君享套利1號、2號、3號、5號以及6號,參與定向增發(fā)產(chǎn)品——國泰君安君得發(fā)、君得增,以及市場中性策略產(chǎn)品——國泰君安君享量化。

|

圖表23:東方紅4號 |

圖表24:光大陽光基中寶 |

|||||||

| 設(shè)立日期 | 2009-4-21 | 投資經(jīng)理 | 陳光明 | 設(shè)立日期 | 2009-7-28 | 投資經(jīng)理 | 任崢 | |

| 風(fēng)險等級 | 中高風(fēng)險 | 綜合評價 | ★★★★★ | 風(fēng)險等級 | 中風(fēng)險 | 綜合評價 | ★★★★★ | |

| 產(chǎn)品屬性 | 大集合 | 國金分類 | 偏股型 | 產(chǎn)品屬性 | 大集合 | 國金分類 | FOF型 | |

|

過去一年 |

過去兩年 | 過去三年 |

過去一年 |

過去兩年 | 過去三年 | |||

| 收益率 | 4.23% | 15.14% | 49.28% | 收益率 | -5.34% | 0.48% | -5.76% | |

| 業(yè)績排名 | 1/92 | 1/52 | 1/20 | 業(yè)績排名 | 2/37 | 2/21 | 3/11 | |

| 下行風(fēng)險 | 25.70% | 44.92% | 60.84% | 下行風(fēng)險 | 20.22% | 35.36% | 60.12% | |

| 夏普比率 | 0.13 | 0.47 | 1.24 | 夏普比率 | -0.63 | -0.25 | -0.53 | |

| 參考評級 | ★★★★★ | ★★★★★ | ★★★★★ | 參考評級 | ★★★★ | ★★★★ | ★★★★ | |

| 主要特點: 該產(chǎn)品股票倉位普遍較高,因此彈性也相對較高(貝塔系數(shù)為0.56),但獲取超額收益的能力也較強(阿爾法系數(shù)為7.39%);另外,重視新興產(chǎn)業(yè)、制度性變革帶來的投資機會。 | 主要特點:權(quán)益類、固定收益類資產(chǎn)配置靈活,進(jìn)可攻、退可守,業(yè)績彈性較高(貝塔系數(shù)為0.68),同時獲取超額收益的能力也較強(阿爾法系數(shù)為4.26%)。 | |||||||

| 來源:國金證券研究所 | ||||||||

|

|

|

|