÷–’\–≈Õ– ¬º˛éß≥ˆùì“éÑt£∫Éûœ»ΩYòã≥…Ãì‘O

µ÷—∫ì˙±£ŒÔ∆∑’º±»

µ÷—∫ì˙±£ŒÔ∆∑’º±»

µVÆa–≈Õ–»˝Óêµ÷—∫ì˙±£¥Î ©

µVÆa–≈Õ–»˝Óêµ÷—∫ì˙±£¥Î ©

°°°°±æàÛ¿Ìÿîîµì˛∑÷ŒˆÜT Ñ¢’Ò ¢ …œ∫£àÛµ¿

°°°°÷–’\–≈Õ–µƒ30É|µVÆa–≈Õ– ¬º˛“˝∞l¡À –àˆå¶þ@Óê–≈Õ–Æa∆∑æøæπ¥Ê‘⁄∂ý¥ÛÔLÎUµƒü·◊h°£µ÷—∫ŒÔ°¢ÔLøÿ¥Î ©°™°™þ@É…ólÕ∂ŸY’þ±£◊oµƒ∑¿æÄ£¨ «∑ÒπûÙΩú´£¨’Ê’˝ΩµµÕ¡Àùì‘⁄ÔLÎU£ø

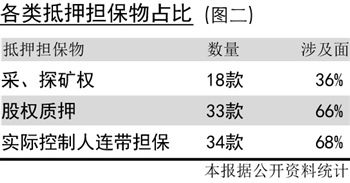

°°°°þ@∆⁄µƒ√ø÷ÐàÛ∏Ê÷–£¨±æàÛ≥È»°¡ÀΩ¸∞΃ÍÅÌ∞l––µƒ50øÓµVÆaƒÐ‘¥–≈Õ–Æa∆∑◊˜ûÈò”±æ∑÷Œˆ£¨ΩYπ˚∞l¨F∆‰÷–∏þþ_68%µƒÆa∆∑∂º“¿Ÿá»⁄ŸY∑Ω¥Ûπ…ñ|ªÚåçÎHøÿ÷∆»À≥–÷ZÃ·π©µƒþBéßì˙±£ÿü»Œ°£

°°°°66%π…ôýŸ|—∫ª√”∞

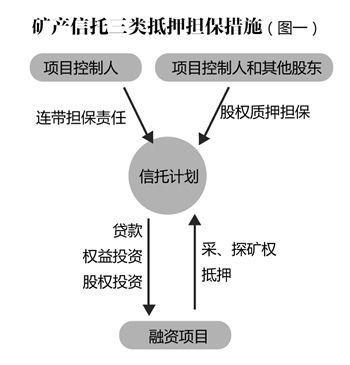

°°°°±æàÛÕ®þ^îµì˛∑÷Œˆ∞l¨F£¨‘⁄“ªøÓµVÆa–≈Õ–µƒµ÷°¢Ÿ|—∫ŒÔ÷–£¨“ª∞„¥Ê‘⁄»˝Óêª˘±æ“™Àÿ£∫ ◊œ» «å¢≤…(ÃΩ)µVôýµ÷—∫ì˙±££ª∆‰¥ŒåçÎHøÿ÷∆»Àå¢Ìóƒøπ´À浃π…ôýþM––Ÿ|—∫£ª◊Ó∫ÛÑt «åçÎHøÿ÷∆»À÷π©þBéßì˙±£ÿü»Œ°£(“äàD1)

°°°°Ωy”ãò”±æ÷–£¨”–18øÓÆa∆∑þ\”√≤…µV°¢ÃΩµVôýµ÷—∫ì˙±££¨…ʺ∞√ÊûÈ36%°£≤…°¢ÃΩµVôýµ÷—∫ «÷∏≤…°¢ÃΩµVôý»À“‘∆‰ìÌ”–µƒôý¿˚£¨‘⁄≤ªÞD“∆’º”–µƒ«∞÷œ¬£¨œÚǢôý»À÷π©ì˙±£µƒ––ûÈ°£

°°°°øǵƒÅÌ’f£¨þ@Óêµ÷—∫ŒÔ–Ë“™ÍP◊¢»˝ÇÄÔLÎU¸c£¨“ª «≤…°¢ÃΩµVôý√Ê≈R±ªµı‰NµƒÔLÎU£¨‘≠“Ú∞¸¿®∞l…˙∞≤»´ ¬π °¢µVôý◊C◊‘…̥ʑ⁄∑®¬…˶¥√µ»£ª∂˛ «µVôýµƒÉr÷µ‘uπ¿Îy“‘ú ¥_”ã¡ø£ª»˝ «µVòI¡˜ÞD –àˆ≤ªΩ°»´£¨åß÷¬µVôýµƒ◊ɨF¿ßÎy°£

°°°°‘⁄±æàÛΩy”㵃Æa∆∑÷–£¨≤…µVôý‘uπ¿÷µΩ^å¶îµ◊Ó∏þµƒ «ƒÐñ|√∫µV≤…µVôý ’“ÊôýºØ∫œŸYΩ–≈Õ–”ãÑù£¨∆‰÷–ƒÐñ|√∫µV≤…µVôý◊Cµ÷—∫Ωo»A»⁄–≈Õ–£¨≤…µVôý‘uπ¿Ér÷µûÈ21.15É|‘™°£µ´ «»A»⁄–≈Ֆ嶑ìøÓÆa∆∑–≈œ¢≈˚¬∂òO…Ÿ£¨Îy“‘‘îºö∑÷Œˆ‘uπ¿÷µ «∑Ò∫œ¿Ì°£

°°°° –àˆæ€Ωπµƒ÷–’\–≈Õ–’\÷¡ΩÈ_1Ãñ–≈Õ–£¨ÜñÓ}∏˘‘¥‘⁄”⁄’Ò∏ªºØàFº∞∆‰ÍP¬ìπ´Àæ‘⁄µ⁄∂˛ºæ∂»–¬‘ˆ»˝πP‘V‘A∞∏º˛£¨þ@–©∞∏º˛∂º «“ÚŸ~Õ‚√ÒÈg»⁄ŸYÀ˘“˝∞l°£π´È_àÛµ¿∑Q£¨ «“ÚûÈ»⁄ŸY∑ΩµƒåçÎHøÿ÷∆»À¥Û¡øΩË»Î∏þ¿˚ŸJ°£

°°°°±æàÛΩy”ã“≤∞l¨F£¨‘⁄±ä∂ýÆa∆∑÷–»⁄ŸY∑Ωµƒ¥Ûπ…ñ|°¢åçÎHøÿ÷∆»À‘⁄µ÷—∫¥Î ©÷–£¨µÿŒª≈e◊„ðp÷ÿ°£33øÓÆa∆∑ π”√π…ôýŸ|—∫þM––ì˙±££¨…ʺ∞√Ê66%°£π…ôýŸ|—∫÷˜“™∑÷ûÈÉ…Ó꣨“ª «”√»⁄ŸYÌóƒøπ´À浃π…ôýþM––Ÿ|—∫£ª∂˛ «Ìóƒø¥Ûπ…ñ|ªÚåçŸ|øÿ÷∆»À”√∆‰À¸ÍP¬ìπ´À浃π…ôýþM––Ÿ|—∫°£

°°°°…ΩŒ˜ïx…ì…éü ¬ŒÔÀ˘∫œªÔ»Àèà«ý’˛±Ì 棨∂ý÷ÿµ÷—∫¥Î ©£¨èƒ–Œ Ωø¥∫бÿ“™£¨µ´‘⁄åçÎH±M’{÷–£¨“™≈™√˜∞◊«∞∫ÛÉ…Ìóì˙±£¥Î ©µƒåçŸ|“‚¡x «∑Ò“ªò”£¨¿˝»Á»⁄ŸY∑Ω ÷¿Ô◊Ó÷µÂXµƒæÕ «≤…µVôý£¨ƒ«√¥π…ôýŸ|—∫∫Õ≤…µVôýµ÷—∫µƒ“‚¡xé◊∫ıœýÕ¨£ª¡ÌÕ‚π…ôýì˙±£“≤“™≈™«Â≥˛±ª”√ÅÌì˙±£µƒπ…ôý «∑Ò‘Á“—±ªŸ|—∫≥ˆ»•°£

°°°°±»»Á£¨»A»⁄–≈Õ–µƒ∫Õ÷C√∫µV–≈Õ–ŸJøÓºØ∫œŸYΩ–≈Õ–”ãÑù(∂˛∆⁄)µƒŸYΩ”√”⁄œÚ∏Æπ»øh∫Õ÷C√∫µV”–œÞπ´Àæ(œ¬∑Q°∞∫Õ÷C√∫µV°±)∞l∑≈ŸJøÓ°£‘⁄ÔLøÿ¥Î ©÷–£¨ ◊œ»∫Õ÷C√∫µVÀ˘”–π…ñ|“‘∆‰≥÷”–µƒ∫Õ÷C√∫µV100%π…ôý◊˜Ÿ|—∫ì˙±££¨π…ôý‘uπ¿Ér÷µºsûÈ10.64É|‘™£¨±æΩŸ|—∫¬ 37.59%£ªµ´‘⁄‘ìÆa∆∑≤…µVôýµ÷—∫µƒ°∞∂˛÷ÿì˙±£°±÷–£¨≤…µVôý‘uπ¿Ér÷µûÈ10.51É|‘™°£

°°°°◊Ó∫Û£¨”–34øÓÆa∆∑µƒ¥Ûπ…ñ|ªÚåçÎHøÿ÷∆»ÀþÄ≥–÷Z÷π©þBéßì˙±£ÿü»Œ£¨’º±»∏þþ_68%£¨“‚Œ∂÷¯å¢Ω¸7≥…Æa∆∑∂º π”√þ@∑Nµ÷—∫ì˙±£¥Î ©°£(»ÁàD2)

°°°°±»»Á£¨ŒÂµV–≈Õ–∞l––µƒ√Ò…˙ƒÐ‘¥…Ò∏Æ1Ãñª˘Ω∏£ëc√∫µVπ…ôý ’“Êôý–≈Õ–æÕ“™«ÛåçÎHøÿ÷∆»À∏þ∑∆º∞…–˚ê(∏þ∑∆∑Ú»À)÷π©üoœÞþBéßÿü»Œ±£◊Cì˙±£°£…œ∫£“ªŒª–≈Õ–‰N €»À øΩ®◊h£¨±MπлÁ¥À£¨Õ∂ŸY’þ»‘뙓™«Û–≈Õ–π´Àæ≈˚¬∂∏¸∂ýÍP”⁄åçÎHøÿ÷∆»ÀµƒΩõÝIå硶∫Õ¨FΩ¡˜µƒÝÓõr°£

°°°°‘⁄±æàÛ´@µ√µƒƒ≥√∫µV–≈Õ–ŸJøÓÕ∆ΩÈŸYΩ÷–π≤∞¸¿®±≥æ∞≤ƒ¡œ°¢–≈Õ–”ãÑù’f√˜ï¯°¢∫œÕ¨»˝∑ð£¨þ@øÓÆa∆∑µƒµ÷—∫¥Î ©”–É…Ìó£∫√∫µV“‘∆‰≥÷”–µƒ√∫µV≤…µVôý◊˜ûȵ÷—∫ì˙±££ªåçÎHøÿ÷∆»À÷π©þBéßÿü»Œ±£◊C°£

°°°°‘⁄À˘”–µƒ≤ƒ¡œ÷–£¨å¶”⁄åçÎHøÿ÷∆»ÀµƒÝÓõrΩÈΩBÉHœÞ”⁄∆‰≥˝¡Àþ@“ª√∫µVÕ‚£¨þÄ‘⁄ÆîµÿìÌ”–∆‰À˚3º“√∫µV°£µ´þ@3º“√∫µVµƒ‘îºöΩõÝI«Èõrº∞åçÎHøÿ÷∆»À «∑Ò”–ƒÐ¡¶∂µµ◊£¨æ˘üo√˜¥_ΩÈΩB°£

°°°°èà«ý’˛±Ì 棨åçŸ|øÿ÷∆»À≥–ì˙þBéßÿü»Œì˙±£ «±ÿ“™µƒ∑®¬… ÷¿m£¨µ´≤ª…Ÿ¥Ûπ…ñ|°¢åçÎHøÿ÷∆»Àµƒ∫À–ƒŸYÆaæÕ «–Ë“™»⁄ŸYµƒµVÆa£¨À˘“‘“™ÍP◊¢∆‰ŸY–≈°¢¨FΩ¡˜µƒÝÓõr°£

°°°°Éûœ»ΩYòã≥…Ãì‘O

°°°°50øÓµVÆaƒÐ‘¥–≈Õ–÷–£¨”–4øÓÆa∆∑þÄ π”√¡ÀÉûœ»¡”∫ÛΩYòã‘O”㣨…ʺ∞÷–»⁄∫Õ÷–’\–≈Õ–É…º“π´À棨∑÷≤º÷˜“™‘⁄ŸJøÓ∫Õπ…ôýÕ∂ŸYÉ…ÇÄÓI”Ú°£

°°°°Õ∂ŸY’þªÚ‘Sï˛’JûÈ£∫º»»ª”–»À‘∏“‚°∞â|µ◊°±£¨Æa∆∑ÔLÎUï˛“Ú¥À∏¸–°°£µ´ «åçÎH…œþÄ“™øº≤ÏÉûœ»≈c¡”∫Ûµƒ±»¿˝∂¯∂®°£

°°°°„y¬ æWÔ@ 棨∞¸¿®Ã∆‘¥1Ãñ√∫ÃøÆaòIΩYòãªØ–≈Õ–Æa∆∑°¢¥Û Ø»¶√∫µV–≈Õ–ŸJøÓΩYòãªØ–≈Õ–°¢¬°Í…1ÃñΩYòãªØºØ∫œŸYΩ–≈Õ–”ãÑùµ»∂ºåŸ”⁄ΩYòãªØÆa∆∑£¨”…¥ŒºâŸYΩœÚÉûœ»ŸYΩ÷π©°∞∞≤»´â|°±°£ª˘±æ∂º‘O÷√ûÈ£∫Éûœ»ºâŸYΩ≈c¥ŒºâŸYΩ÷Ʊ»≤ªµ√∏þ”⁄9:1°£

°°°°∆©»Á¥Û Ø»¶√∫µV–≈Õ–ŸJøÓΩYòãªØ–≈Õ– «œÚ¥Û Ø»¶√∫µVπ´Àæ÷π© ◊πP–≈Õ–ŸJøÓ£¨ŸJøÓ”√ÕæûȵV…ΩΩ®‘O£¨∆‰÷–Éûœ»ºâ2.16É|£¨¥Œºâ0.24É|£¨±»¿˝ «9£∫1°£

°°°°…œ ˆÃ·µΩµƒ–≈Õ–Óê∂®œÚºØ∫œ Ωπ…ôýª˘ΩµƒÉûœ»¡”∫Û±»¿˝“≤ «9£∫1°£±æàÛ÷Æ«∞‘¯àÛµ¿£¨“˝∆ÔL≤®µƒ÷–’\–≈Õ–’\÷¡ΩÈ_1ÃñºØ∫œ–≈Õ–”ãÑùµƒÉûœ»£∫¡”∫Û±»¿˝æπ»ª∏þþ_100£∫1°£

°°°°“ª∞„ÅÌ’f£¨◊C»ØÓê–≈Õ–Æa∆∑Éûœ»≈c¥Œºâµƒ±»¿˝≤ªƒÐ≥¨þ^3£∫1°£±æàÛ‘¯Ωy”㣨Àá–g∆∑–≈Õ–µƒΩYòã±»¿˝“≤‘⁄3£∫1÷¡5£∫1÷ÆÈg°£∫ÐÔ@»ª£¨µVÆa–≈Õ–µƒ9£∫1‘O÷√ÉHƒÐΩoÕ∂ŸY’þÃ·π©–ƒ¿Ì∞≤Œø£¨åçÎH…œ◊˜”√≤¢≤ª¥Û°£

°°°° ¬åç…œ£¨Õ∂ŸY’þþxìÒµVÆa–≈Õ–∂ý∞Î «õ_÷¯ð^∏þÓA∆⁄ ’“Ê£¨ÆÖæπ∆Ωæ˘10.19%µƒÓA∆⁄ƒÍªØ ’“ʬ þÄ «ÓH”–Œ¸“˝¡¶µƒ°£»Áπ˚œÎ‘⁄á¿∏Òøÿ÷∆ÔLÎUµƒ«∞÷œ¬◊∑«Ûð^∏þ ’“Ê£¨”–“ªÓêÆa∆∑ªÚ‘Sø…“‘øºë]°£

°°°°‘⁄±ä∂ýµ÷—∫ì˙±£¥Î ©÷–£¨‘O÷√◊Ó∫ÜÜŒ≤¢«“ÔLÎU◊Ó»ð“◊±Ê’Jøÿ÷∆µƒÆa∆∑£¨ƒ™þ^”⁄»⁄ŸY∑Ω π”√…œ –ªÚŒ¥…œ –π´Àæπ…ôýŸ|—∫£¨∫Û’þ∂ýûÈ„y––µ»Ω»⁄ôCòãπ…ôý°£‘⁄Ωy”㵃Æa∆∑÷–“ªπ≤”–6øÓ埔⁄þ@∑NÓê–Õ£¨’º±»þ_12%°£þ@É…Óêµ÷—∫ŒÔ◊Ó√˜Ô@µƒÃÿ¸c «¡˜Ñ”–‘∫√∫ÕÉr÷µ‘uπ¿Õ∏√˜°£

°°°°æÕ»Á“‘Õ˘àÛ∏Ê÷–∑÷Œˆµƒ…œ –π´Àæπ…ôýŸ|—∫–≈Õ–“ªò”£¨Õ∂ŸY’þ≥˝¡À“™∂¢÷¯π…Érµƒ≤®Ñ”Õ‚£¨þÄë™√Ы–◊¢“‚ÓAæØæÄ∫Õ∆ΩÇ}æĵƒ‘O÷√°£

°°°°∆©»Á£¨ÍÉá¯Õ∂∞l––µƒÚvþ_Ω®‘Oπ…ôý ’“ÊôýÕ∂ŸYºØ∫œŸYΩ–≈Õ–”ãÑù£¨ŸYΩ”√”⁄Úvþ_Ω®‘OºØàF«ý∫£ƒæ¿Ô¬∂ÃÏ√∫ÃÔÌóƒøµƒÈ_∞lΩõÝI£¨Ÿ|—∫ŒÔæÕ «Úvþ_Ω®‘O(600512.SH)µƒ1567.65»fπ…¡˜Õ®π…£¨Ÿ|—∫Ér1.28‘™/π…£¨ÓAæØæÄ «2.24‘™£¨—aÇ}æÄ «2.02‘™°£Ωÿ÷¡7‘¬6»’£¨Úvþ_Ω®‘Oµƒ ’±PÉr «2.99‘™/π…£¨æýÎxÓAæØæÄþÄ”–25.08%µƒø’Èg°£

|

|

|

|