新浪財經 > 私募 > 好買基金研究中心專欄 > 正文

定向增發私募:高破發之下的超額收益

來源:好買基金研究中心

關注定向增發中的私募老戰士

——高破發之下的超額收益

定向增發,作為有中國特色的“制度套利”投資模式起源于2006年。由于其發行對象僅限10人以內,因此相對一般的二級市場投資來說,定向增發門檻相對較高,該類投資屬于一級市場的范疇。私募和公募從2006年起就頻繁現身于定向增發市場,雖然該市場的破發率相對來說比較高,但是還是有一些私募常年在定向增發市場上攫取豐厚的利潤和超額收益。2011年上半年,市場整體表現不佳,與市場的低迷形成鮮明對比的定向增發市場則出現了比較好的表現,一度發行火爆。但是,進入下半年后,市場風險的明顯釋放導致了定向增發的股票出現大面積的股價滑坡,一度被捧上天的定向增發成為投資者唾棄的對象。當然,對定向增發的追捧和唾棄體現出了投資者非理性的一面,定向增發作為一個投資的大類來說,其在資產配置中的地位依然是不言而喻的。

一、定向增發市場概覽

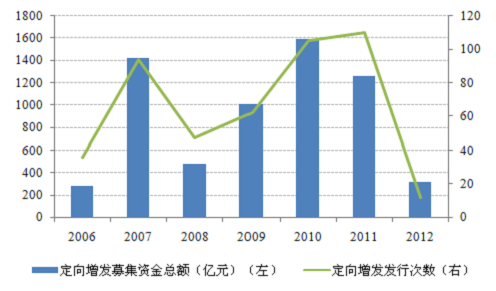

自從2006年開始出現定向增發至2012年4月中旬,上市公司總共實施的一般投資者能夠參與(排除只向特定對象發行的定向增發項目,如借殼上市、資產重組、資產注入等等)的定向增發項目約466次,總共募集資金達到6360億元。募集資金規模在2010年達到最高點,為1597億元左右,而定向增發發行次數在2011年達到最高點,為110次。

在2008年,由于金融危機的原因,定向增發項目的發行次數和發行規模出現明顯的回落。但是,在2009年和2010年,由于市場在危機后出現較大幅度的上漲,上市公司定向增發的次數呈現一個快速上升的態勢。2011年,由于市場整體不景氣,定向增發的募集資金規模也出現了一定程度的下滑。

| 歷年定向增發發行次數和募集資金總額 |

數據來源:好買基金研究中心,上市公司公告,Wind

注:2012年數據截止至4月中旬

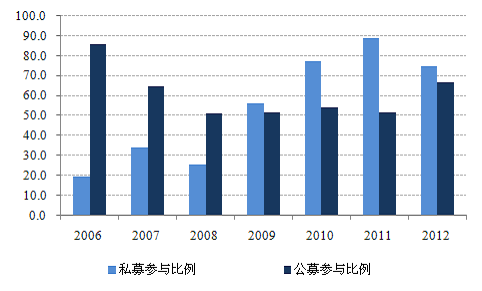

在定向增發剛出現的2006年,公募是定向增發市場的主力軍之一,公募參與市場上86%左右的定向增發項目。之后,有公募參與的定向增發項目的比例逐年有所下降。從2008年到2011年,公募參與的定增項目占一般投資者可以參與的項目的比例維持在50%左右。在這段時間內,有私募參與的定向增發項目的比例呈現出快速上升的態勢。在2011年,約有89%的定向增發項目出現了私募的身影。不過,由于2011年市場整體不景氣,定向增發項目出現了較高的破發比例,導致2012年私募參與定向增發的熱情有所下降。不過,由于2011年市場出現了較大幅度的下跌,市場風險得到較好地釋放,公募基金參與定向增發的占比有所上升,2012年年初至4月中旬,公募參與了2012年發行的約67%的項目。

| 歷年定向增發項目私募和公募出現的占比比較 |

數據來源:好買基金研究中心,上市公司公告,Wind

注:2012年數據截止至4月中旬

從2006年到2009年,公募參與定向增發的規模遠遠超過私募。但是,在2009年底證監會修改相關指引允許合伙企業開立證券賬戶之后,私募就開始通過有限合伙的模式投資于定向增發市場,2010年和2011年私募在參與定向增發的規模和次數(不同私募參與同一項目定向增發按多次計算)上都是超過了公募。另外,之前采取公司制參與定向增發的私募開始逐漸發行有限合伙基金來參與定向增發。

數據來源:好買基金研究中心,上市公司公告,Wind

注:2012年數據截止至4月中旬

從參與定向增發的私募來看,從2006年以來,參與次數最多的是江蘇瑞華、證大和凱石,分別達到87次、82次和49次,資金規模分別達到79.7億、60.2億和122.8億元。

| 歷年私募與公募參與定向增發次數和規模比較 |

| 部分參與定向增發的私募 | ||

| 私募公司 | 參與次數 | 參與金額(億元) |

| 江蘇瑞華 | 87 | 79.7 |

| 證大 | 82 | 60.2 |

| 凱石 | 49 | 122.8 |

| 硅谷天堂 | 27 | 25.9 |

| 博弘數君 | 22 | 18.5 |

| 六禾 | 11 | 17.6 |

數據來源:好買基金研究中心,上市公司公告,Wind;數據截至2012年4月20日

二、定向增發折扣呈現下降趨穩的態勢

一般認為,定向增發項目往往都是有一定的折扣。但是從數據可以看出,資金加權的折扣率呈現出歷年減少的趨勢。而到了2012年,平均折扣率基本達到10%左右,相比2011年略微有所下降,而與前幾年20%和30%多的折扣率相比下降了很多。這些項目已經剔除了一些僅大股東或者特定投資者才可以參與的定向增發項目,這類定向增發項目的折扣率往往相對較高。另外,由于定向增發項目從參與者競價到實際發行往往需要2周時間,有的項目甚至時間會更長。在2011年這樣的市場中,原本一些在競價的時候有正的折扣的項目,由于在競價之后股票價格出現大幅度的下跌,導致發行時的實際折扣出現大幅縮水,不少項目甚至出現了負的折扣,這也是2011年發行的項目折扣相對較小的原因之一。另外,參與者的增加也對折扣產生了擠壓的效應。

| 歷年定向增發項目折扣率 | |||

| 發行年份 | 私募折扣率(%) | 公募折扣率(%) | 總體折扣率(%) |

| 2006 | 30.3 | 25.2 | 27.0 |

| 2007 | 31.7 | 26.6 | 37.8 |

| 2008 | 28.6 | 19.8 | 25.0 |

| 2009 | 23.2 | 24.3 | 26.1 |

| 2010 | 25.5 | 21.9 | 21.7 |

| 2011 | 11.4 | 13.6 | 13.8 |

| 2012 | 10.5 | 9.3 | 8.4 |

數據來源:好買基金研究中心,上市公司公告,Wind;數據截至2012年4月20日

三、逆市中,一些私募參與定向增發仍能夠取得超額收益

對于一般投資者可以參與的定向增發項目,如果將收益率定義為:1)如果該項目出了鎖定期,則將鎖定期結束,定向增發股票可以上市交易的那天的收盤價作為定增股票的拋售價格,該價格與發行價比較來確定定向增發項目的收益率;2)如果該項目沒有出鎖定期(對于2011年4月中旬之后發行的項目),則以2012年4月20日的收盤價與發行價相比較來確定定向增發項目的收益率。對于私募或者公募整體的收益率來說,平均收益率是按照參與資金的規模來進行加權平均。超額收益率的定義與收益率相似,但是超額收益率是相對于滬深300指數的收益率。

從歷年的收益率數據可以看出,在定向增發剛開始的2006年,私募和公募參與定向增發的收益率和超額收益率分別超過了300%和90%。而在2007年發行的項目中,由于解禁后項目都是在2008年,相對來說收益率較低,但是私募整體還是取得了14.5%的平均收益和34.5%的平均超額收益。2008年到2010年發行的項目,可以看出相對于公募來說,私募的收益率和超額收益率表現還是可圈可點,平均超額收益都是在40%以上。即使在市場低迷的2011年,該年度發行的定向增發項目仍然取得4.6%的平均正收益和14.1%的平均超額收益,而對應于很多2011年發行的二級市場私募基金來說,私募參與定向增發的整體表現相對較好。

| 私募與公募參與定向增發收益率和超額收益率比較 | ||||

| 發行年份 | 私募參與定增收益率(%) | 私募參與定增超額收益率(%) | 公募參與定增收益率(%) | 公募參與定增超額收益率(%) |

| 2006 | 326.0 | 91.6 | 322.9 | 96.0 |

| 2007 | 14.5 | 34.5 | -3.0 | 19.8 |

| 2008 | 28.4 | 44.8 | 10.1 | 11.9 |

| 2009 | 40.1 | 41.1 | 36.8 | 34.9 |

| 2010 | 33.5 | 46.4 | 11.1 | 23.6 |

| 2011 | 4.6 | 14.1 | 0.9 | 10.9 |

| 2012 | 14.8 | 12.9 | 10.9 | 9.6 |

數據來源:好買基金研究中心,上市公司公告,Wind;數據截至2012年4月20日

四、定向增發的破發率隨著市場的起伏而變化

從參與資金規模加權的平均破發率來看,2006年發行的項目無一破發。從2007年到2010年,私募參與定向增發的破發率明顯低于公募。但是,在2011年,私募參與定向增發的規模和次數開始大幅度的超越公募,在平均破發率上也超過了公募。由于2012年的市場環境相對于2011年來說相對較好,私募和公募參與定向增發的破發率出現了較大幅度的下降。

| 歷年來私募和公募參與定向增發破發統計 | ||||

| 發行年份 | 私募加權破發率(%) | 公募加權破發率(%) | 總體加權破發率(%) | 總體算術平均破發率(%) |

| 2006 | 0.0 | 0.0 | 0.0 | 0.0 |

| 2007 | 62.9 | 73.7 | 57.1 | 50.0 |

| 2008 | 31.9 | 57.0 | 49.8 | 40.4 |

| 2009 | 29.1 | 38.1 | 33.8 | 11.3 |

| 2010 | 41.8 | 51.1 | 50.5 | 36.2 |

| 2011 | 56.0 | 49.7 | 55.7 | 64.5 |

| 2012 | 19.5 | 0.0 | 13.7 | 16.7 |

| 總計 | 45.0 | 46.6 | 46.2 | 39.5 |

數據來源:好買基金研究中心,上市公司公告,Wind;數據截至2012年4月20日

五、2011年下半年以來私募抱團參與定向增發的現象明顯

由于在2011年上半年,定向增發基金表現相對其它私募基金好很多,2011年下半年,私募參與定向增發的頻率出現了較大幅度的上升。2011年下半年以來,私募總共參與定向增發185次,涉及金額達到246億元。而且,在不少的定向增發項目中出現了私募抱團的現象,超過80%以上私募參與的定向增發項目至少出現2家私募同時參與的情況。對于一些項目來說,在定向增發參與投資者的10個“席位”之中,參與的私募最多達到6家。由此可見,私募抱團參與定向增發的情況在2011年下半年來是相對比較明顯的。

| 2011年下半年以來私募參與較多的定向增發項目 | ||||

| 股票代碼 | 股票名稱 | 發行日 | 浮動盈虧(%) | 參與私募(參與產品或者參與公司) |

| 002220.SZ | 天寶股份 | 2011-7-18 | 8.36 | 北京富洲金盛(北京富洲金盛)/博弘數君(博弘數君)/福睿德投資(紹興潤鑫)/硅谷天堂(硅谷天堂鵬瑞)/浙江越商(紹興越商十一期)/證大(上海凱思依) |

| 002126.SZ | 銀輪股份 | 2011-11-4 | -12.94 | 博弘數君(博弘數君)/凱石(凱石富利)/六禾(六禾)/仁和智本(上海仁和智本銀智)/西安經濟技術開發區資產投資有限公司(西安長野)/證大(上海密列恩) |

| 600710.SH | 常林股份 | 2011-6-2 | -33.58 | 博弘數君(博弘數君)/硅谷天堂(硅谷天堂鯤祥)/江蘇瑞華(江蘇瑞華)/武漢科技創投(天津武科創盈聯)/證大(上海力利) |

| 002067.SZ | 景興紙業 | 2011-6-27 | 12.72 | 博弘數君(博弘數君)/硅谷天堂(天堂硅谷長盈)/江蘇瑞華(江蘇瑞華)/蘇豪控股(江蘇蘇豪創投)/西安信托(上海哲熙) |

| 002283.SZ | 天潤曲軸 | 2011-8-3 | -29.85 | 博弘數君(博弘數君)/景隆資產(景隆融尊)/六禾(六禾)/武漢創新投(武科創盈聯)/證大(上海凱思依) |

| 600869.SH | 三普藥業 | 2011-11-24 | 4.38 | 硅谷天堂(硅谷天堂恒通)/江蘇瑞華(江蘇瑞華)/凱石(凱石富利)/深圳保騰豐利創投(深圳保騰豐利創投)/西安經濟技術開發區資產投資有限公司(西安長登) |

| 002012.SZ | 凱恩股份 | 2011-12-2 | -6.41 | 六禾(六禾)/西安經濟技術開發區資產投資有限公司(西安長國)/西安經濟技術開發區資產投資有限公司(西安長咸)/新疆新璽(新疆新璽)/證大(上海戴德拉) |

| 600409.SH | 三友化工 | 2012-2-29 | -3.90 | 北京恒豐融升(北京恒豐融升)/北京盛世美林(北京盛世美林)/海祥(天津)(匯祥盛田)/華鑫盈信資產(昆明盈鑫叁肆)/舜業投資(杭州舜泰) |

| 002190.SZ | 成飛集成 | 2011-7-5 | 32.27 | 鼎峰創投(嘉興鼎峰優選)/江蘇瑞華(江蘇瑞華)/深圳保騰豐利創投(深圳保騰豐利創投)/證大(上海蛙樂特) |

| 000596.SZ | 古井貢酒 | 2011-7-25 | 18.68 | 景林(上海景林景通)/西安經濟技術開發區資產投資有限公司(西安長國)/西安經濟技術開發區資產投資有限公司(西安長咸)/證大(上海凱思依) |

| 000566.SZ | 海南海藥 | 2011-8-22 | -17.74 | 盛世金泉(盛世金泉)/天津長榮(天津瑞通)/西安經濟技術開發區資產投資有限公司(西安長迪)/西安經濟技術開發區資產投資有限公司(西安長國) |

| 002216.SZ | 三全食品 | 2011-9-2 | -21.49 | 金石資產(深圳金創)/遠策(天津遠策恒昌)/證大(上海阿客斯)/智爾投資(上海哲熙) |

| 000868.SZ | 安凱客車 | 2011-9-6 | -5.50 | 博弘數君(博弘數君)/東源(東源)/江蘇瑞華(江蘇瑞華)/證大(上海阿客斯) |

| 600160.SH | 巨化股份 | 2011-9-23 | 16.11 | 北京天安泰(天兆欣)/福睿德投資(紹興潤鑫)/平安創投(平安創投)/浙江商裕(浙江商裕旭博創投) |

| 000799.SZ | 酒鬼酒 | 2011-10-26 | 59.20 | 光大金控(天津盛熙)/凱石(凱石富利)/上海丹晟創投(上海丹晟創投)/證大(上海洛瑞爾) |

| 002011.SZ | 盾安環境 | 2011-11-3 | -9.73 | 硅谷天堂(天堂硅谷久融)/西安經濟技術開發區資產投資有限公司(西安長咸)/西安經濟技術開發區資產投資有限公司(西安長登)/遠策(天津遠策恒昌) |

| 002234.SZ | 民和股份 | 2011-11-8 | 47.20 | 硅谷天堂(硅谷天堂鵬瑞)/江蘇瑞華(江蘇瑞華)/凱石(凱石富利)/證大(上海密列恩) |

| 001696.SZ | 宗申動力 | 2012-3-15 | 29.60 | 硅谷天堂(天堂硅谷久和)/平安創投(平安創投)/三灣投資(華基豐收)/西安經濟技術開發區資產投資有限公司(西安長頓) |

| 002005.SZ | 德豪潤達 | 2012-3-28 | 9.29 | 硅谷天堂(硅谷天堂盈通)/上海瑞艾林(上海瑞艾林)/天津匯能錦程(天津錦耀程)/鷹潭愛信投資(鷹潭豐和) |

| 002272.SZ | 川潤股份 | 2012-3-28 | 75.87 | 光大金控(天津盛熙)/國富投資(國富永楠)/江蘇瑞華(江蘇瑞華)/證大(金龍) |

數據來源:好買基金研究中心,上市公司公告,Wind;數據截至2012年4月20日

由于2011年下半年開始定向增發的項目目前還是處于鎖定期,對于這類項目僅統計其浮動盈虧。從私募整體來看,185次私募參與定向增發的資金規模加權平均收益為7.7%,而平均超額收益為10.7%。其中,參與定向增發次數最多和參與最早的江蘇瑞華在2011年下半年以來參與定向增發項目的收益率和超額收益率相對來說都達到了很高的水平,在逆市中能夠取得20%以上的收益率。其它的如證大和凱石在參與項目也較多的情況下,取得的收益也是相對較豐厚。

| 2011年下半年以來部分私募參與定向增發收益情況 | |||

| 私募公司 | 參與次數 | 加權平均浮動盈虧(%) | 加權平均超額收益率(%) |

| 證大 | 23 | 5.9 | 11.3 |

| 江蘇瑞華 | 14 | 20.3 | 22.2 |

| 博弘數君 | 12 | -2.6 | 8.4 |

| 六禾 | 10 | -7.1 | -12.3 |

| 凱石 | 9 | 6.1 | 14.9 |

| 硅谷天堂 | 8 | 5.3 | 9.6 |

數據來源:好買基金研究中心,上市公司公告,Wind;數據截至2012年4月20日

六、結論

定向增發是中國股票市場出現的“制度套利”,其存在必定是有意義的。而觀察歷年的數據可以看出,定向增發的收益率也是呈現出與市場起伏相關的態勢。私募作為一類重要的機構投資者,其在定向增發市場上頻繁出現,并且整體來看,私募參與定向增發在任何發行年份都取得了平均正收益和較大的超額收益。而對于投資者來說,投資并沒有絕對的好壞之分,關鍵還是在于是不是能夠符合投資者的風險收益偏好。關于定向增發的投資,有幾點值得一提:

1) 定向增發投資的一個亮點是項目的超額收益部分,從歷史數據可以看出該部分相對豐厚。雖然從近半年多定向增發數據的表現來看,超額收益部分有所收窄,但是私募參與定向增發整體來看還是可以貢獻出一定的超額收益,可以通過做空股指期貨對沖系統性風險來萃取定向增發項目帶來的超額收益。

2) 定向增發的投資對于資產配置來說是非常重要的。由于定向增發具有相對較為明顯的“一級半市場”的特點,該類投資可以給投資組合帶來一定的風險收益上的優化。雖然其表現與二級市場表現也是相關的,但是由于其自身的一些特點,可以使投資配置在策略上更為分散化。

3) 對于定向增發的基金來說,可以關注一些定向增發參與年限相對較長,定向增發經驗較豐富的私募,比如說江蘇瑞華、證大、凱石等等。這類私募常年出現在定向增發市場上,從歷史數據可以看出,這些私募把握定向增發超額收益的能力相對也較強。

4) 對于參與定向增發的投資者來說,在市場的低點參與相對來說收益會比較高。在市場的低點,定向增發的破發率相對比較低,而收益相對比較高。而且,一些定向增發帶來的收益在一個上升的市場中往往能夠得到更為充分的釋放。不過,事與愿違的是,在市場低點的時候投資者參與的熱情往往也都比較低。

|

|

|

|