新浪財經 > 私募 > 海通證券基金研究中心專欄 > 正文

海通私募基金指數簡介

來源:海通證券

私募基金專題報告

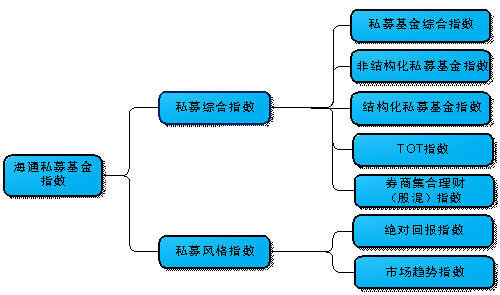

——更全、更快、更準的基金指數 海通私募基金指數是以作為私募基金業績基準為編制目標,用于刻畫私募行業各類產品業績表現的指數體系。指數總體分為私募綜合指數與私募風格指數兩類,私募綜合指數包括私募基金綜合指數、非結構化私募基金指數、結構化私募基金指數、TOT指數與券商集合理財(股混)指數,私募風格指數包含絕對回報指數與市場趨勢指數兩種。

海通私募基金指數以基金公布凈值為基礎,輔助以數量化方法計算私募基金非凈值公布日的凈值,由此編制私募基金指數,兼顧指數的全面性和準確性。私募基金通常每周或者每月公布一次凈值,并且凈值公布日也不盡相同。若簡單選擇一月中哪一天統計私募基金凈值計算指數都會出現無法統計到所有私募基金凈值的情況,從而導致指數無法代表整個行業的真實收益水平。而我們通過數量化方法,利用基金凈值與市場指數之間的關系模擬計算我們所需的非凈值公布日的基金凈值。在原有凈值數據基礎上補充這部分私募基金的凈值后編制指數,從而使得私募基金指數代表性大大加強。

指數每周公布1次,原則上當期指數值延遲5個交易日公布,即本周五公布上周五指數值。原因在于從信托或者券商發布凈值公告,數據庫再采集凈值數據一般需要2到3個工作日的時間。我們留出5個工作日的時間保證當期指數已經采集到所有已公布的私募基金凈值數據。如遇節假日等其它因素,我們將靈活調整指數計算和公布日期。

指數樣本庫基本涵蓋市場上公開發布凈值的所有私募基金,指數代表性強。海通私募基金指數樣本庫涵蓋市場上幾乎全部的陽光私募基金,同時也盡量納入近年來新增的合伙制私募基金、信托合伙制私募基金等。同時由于不必考慮私募基金凈值公布日問題,指數樣本庫范圍廣,指數可以代表國內私募基金的整體表現。

私募風格指數能為特點鮮明的私募提供業績表現基準。私募風格指數包含絕對回報指數與市場趨勢指數兩種。絕對回報指數所選樣本基金波動小,與市場趨勢相關程度也較小,這一類的私募基金通常表現較為穩定,牛市上漲幅度不大但是熊市較為抗跌;市場趨勢指數所選樣本基金與市場相關程度高,波動也相對較大,這一類的私募基金熊市可能跌幅較大,但是牛市上漲潛力也較大。私募基金可以根據自身風格選擇相應的風格指數進行業績比較。

海通私募基金指數是以作為私募基金業績基準為編制目標,使用量化模擬方法輔助編制的用于刻畫私募行業各類產品業績表現的指數體系。指數以私募基金公布真實凈值為基礎,輔助以數量化方法模擬計算非指數公布日公布凈值私募基金的指數公布日凈值,由此編制私募基金指數,兼顧指數的全面性和準確性。海通私募基金指數分為私募綜合指數與私募風格指數兩類,私募綜合指數包括私募基金綜合指數、非結構化私募基金指數、結構化私募基金指數、TOT指數與券商集合理財(股混)指數,私募風格指數包含絕對回報指數與市場趨勢指數兩種。

| 圖1 海通私募基金指數體系 |

|

量化計算補充基金凈值數據

不同于公募基金每日公布凈值,私募基金一般每月一次或若干次公布凈值,并且不同私募基金的凈值公布的時點也有差別。凈值公布頻率不一,時間不一造成基金指數編制無法在某個時間點采集到所有產品凈值。此前國內私募基金指數多與海外對沖基金指數相同,每月計算并公布一次指數,但實際上兩者差別很大。國內私募基金凈值主要是由信托公司計算并向外公布,各個信托公司乃至同一信托公司平臺上的私募基金公布時間、頻率都可能不一樣;而海外對沖基金指數編制機構一般與對沖基金約定,采集每月最后一日對沖基金的凈值數據或者由對沖基金主動上報凈值數據,采集到所有的對沖基金凈值之后即可計算當月指數。因此對于國內私募基金指數編制而言,無論選擇一月中哪一天統計私募基金凈值計算指數都會出現無法統計到所有私募基金凈值的情況。如表1中我們的統計數據,目前多數私募基金選擇周五公布凈值,但是比例也僅為75%左右。因此最優情況下選擇周五為時間節點計算私募指數,指數也會漏掉四分之一左右的私募基金表現,導致指數無法代表整個行業的真實收益水平。

圖2 非結構化私募基金凈值公布頻率

| 表1 2011年12月每日非結構化私募基金凈值公布比例 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 資料來源:海通證券基金研究中心

注:表1中統計樣本為成立滿6個月且凈值公布規律的非結構化私募基金 |

為了使指數的樣本庫涵蓋這部分非指數公布日公布凈值的基金,海通私募基金指數通過數量化方法,利用基金凈值與市場指數之間的關系模擬計算我們所需的非凈值公布日的基金凈值。在原有凈值數據基礎上補充這部分私募基金的凈值后編制指數,從而使得私募基金指數代表性大大加強。

指數每周公布

海通私募基金指數每周公布1次,原則上當期指數值延遲5個交易日公布,即本周五公布上周五指數值。原因在于從信托或者券商發布凈值公告,數據庫再采集凈值數據一般需要2到3個工作日的時間。我們留出5個工作日的時間保證當期指數已經采集到所有已公布的私募基金凈值數據。如遇節假日等其它因素,我們將靈活調整指數計算和公布日期。

指數樣本庫涵蓋范圍廣

海通私募基金指數樣本庫涵蓋市場上幾乎全部的陽光私募基金,也盡量納入近年來新增的合伙制私募基金、信托合伙制私募基金等。同時由于不必考慮私募基金凈值公布日問題,指數樣本庫范圍廣,指數可以代表國內私募基金的整體表現。

消除生存偏差

海通私募基金指數歷史樣本庫中的私募基金凈值數據不僅包括現在仍在運行的基金,也包含歷史上所有存在過但目前已經終止的基金業績(不包因含違法違規或不誠信經營而終止的基金)。這樣在計算指數時就能夠最大程度上的消除生存偏差(survivor bias),真實刻劃私募行業多年來的運行情況,不會出現由于未囊括業績差而終止的基金導致的指數優于真實運行狀況的現象。

風格指數能更好的作為不同類型私募基金的業績基準

在指數編制方案制定的過程中,通過調研我們了解到許多私募都不愿意用代表整個行業的私募基金綜合指數作為業績比較基準。原因在于私募基金都有自己特有風格,因此更加愿意跟同類型的私募基金相對比。對此,我們特別編制了絕對回報指數與市場趨勢指數兩種風格指數。絕對回報指數所選樣本基金波動小,與市場趨勢相關程度也較小,這一類的私募基金通常表現較為穩定,牛市上漲幅度不大但是熊市較為抗跌;市場趨勢指數所選樣本基金與市場相關程度高,波動也相對較大,這一類的私募基金熊市可能跌幅較大,但是牛市上漲潛力也較大。私募基金可以根據自身風格選擇相應的風格指數進行業績比較。

2. 指數編制方法

指數樣本庫選擇

指數樣本庫包含權益類非結構化、結構化私募基金,TOT型私募基金以及股混型券商集合理財產品;

納入樣本庫私募基金必須成立滿六個月,并且有持續穩定的凈值披露(每月至少公布凈值一次),如果一只基金連續40日未公布凈值則排除出指數計算;

產品一旦終止則剔除出指數計算。

指數編制方法

目前基金指數編制最為常見的方法為收益率的算術平均法。這種指數編制方法計算每個時間段所有基金的平均收益率作為指數在這個區間段的變化率,新一期的指數值為上一期指數值乘以這一期的指數變化率:

![]() (

(![]() 為第

為第![]() 期指數值,

期指數值,![]() 為第

為第![]() 期指數變化率)

期指數變化率)

采用這種編制方法的有中證基金指數(公募基金指數)以及一些海外對沖基金指數。采用這種編制方法的隱含意義在于每個時間段每只基金對于指數的變化貢獻等權重,也就是說如果投資者要完全復制指數投資,必須在每個時間段的開始調整各只基金的投資比例至完全相等。以中證基金指數為例,每日開盤時都必須將資金平均分配給所有的基金,而如果是每月公布的對沖基金指數,則每月要調整一次。

我們認為,指數要一定程度上反映投資標的的屬性。對于公募基金而言,因為每日可交易,因此中證基金指數的編制是有理可依的;對于每月開放的對沖基金而言,每個月對所投資對沖基金進行調整也是可行的,因此對沖基金指數編制也可采用這種方法。但就目前國內私募基金來看,開放申購贖回多為每月或每季度,而我們編制指數的目標在于要每周公布指數值,因此如果采用這種編制方法與實際情況相去甚遠。

我們設計了如下私募基金指數計算方法:

當日指數=當日收盤基金凈值總和/基期除數×1000

其中,

基期除數=指數初始日私募基金凈值總和

計算中我們采用的是基金凈值總和而非基金資產規模(即凈值×份額),一方面是因為私募基金并不公布資產規模,另一方面即使能夠獲取基金規模,不同基金間規模的巨大差異也可能使得指數更多程度反映規模較大的基金表現情況,而忽略小型基金的表現。

同時,在指數計算過程中我們采用“除數修正法”對基期除數進行修正。當有新的私募基金納入指數計算或者原有基金退出指數計算時,必須對基期除數進行修正以保證指數的連續性。修正公式為:

修正前基金凈值之和/原基期除數=修正后基金凈值之和/新基期除數

其中,修正后基金凈值之和分為加入樣本和調出樣本,對于加入樣本

修正后基金凈值之和=修正前基金凈值之和+加入基金凈值

對于調出樣本

修正后基金凈值之和=修正前基金凈值之和-調出基金凈值

需要進行修正的情況包括:

新成立基金運行滿六個月并且每月至少公布一次凈值,納入指數計算樣本;

基金終止清算,退出指數計算樣本;

基金凈值超過40日未公布,退出指數計算樣本;

基金凈值出現不合理波動且原因不明,或基金管理人出現違法違規操作等現象,排除出指數計算。

我們使用的基金凈值為復權后的凈值,考慮紅利再投資。實際上該指數是一類均價指數,反映投資者自基期起投資整體收益,即在沒有基金樣本調整的情況下,基期投資者根據每只基金凈值購買單位份額,期末指數漲跌幅度代表投資總收益率。

指數的模擬輔助計算

為了能得到非指數公布日公布凈值私募基金的指數公布日凈值,我們采用主成分分析、等統計學方法,根據基金的歷史凈值數據計算這部分私募基金在指數公布日的凈值。配合其它有真實凈值數據的基金,我們即可根據上述指數編制方法計算指數。實際上在計算過程中確實會有少量基金無法通過回歸方法計算凈值,因此無法將這部分基金納入指數計算。但是這類基金數量較少,大多數時間下不到2%,極少數極限情況下占比也僅只有5%,對指數的影響有限。

指數模擬計算誤差測試

這里我們主要測試使用模擬方法計算基金凈值會導致的誤差。我們選取在2009年6月30日之前成立,每周公布凈值,并且有2009年12月31日及2011年12月30日凈值數據的107只非結構化私募基金作為測試樣本,編制從2009年12月31日至2011年12月30日私募基金指數,基期指數為1000點。

圖3 私募基金指數編制測試

圖中,計算指數是指使用量化方法模擬計算所得107只基金的凈值算出的指數,修正指數是指使用基金的真實公布凈值計算得到的指數。計算指數誤差不累積,即當期計算指數是在前一期修正指數值基礎之上,利用模擬計算所得的當期基金凈值計算得到。在兩年的時間里,多數時間兩者誤差保持在正負1%范圍內,極端值出現在2010年10月15日,誤差-3.2%。按照樣本基金2009年12月31日與2011年12月30日的凈值,可以算得指數2011年12月30日真實值應為903.1892點,而我們編制的指數值當日為902.1133點,指數運行兩年后誤差不到0.1%。

3. 私募風格指數

在我們研究過程中發現,私募基金的業績基本上沒有延續性,但是基金風險特征卻具有較強的延續性,這成為我們編制私募風格指數的基礎。通過對基金與大盤(滬深300指數、中小板指數)相關系數、自身凈值波動率兩個指標,我們將所有基金進行排名。相關系數按從小到大排名前三分之一,并且波動率從小到大也排名前三分之一的基金,我們稱之為絕對回報型基金;相關系數按從小到大排名后三分之一,并且波動率從小到大也排名后三分之一的基金,我們稱之為市場趨勢型基金。絕對回報型基金凈值穩定程度高,不會出現大漲大跌,并且與大盤相關程度小;市場趨勢型基金凈值波動相對較大,較易受到大盤漲跌影響。這兩類基金本質上并無好壞之分,絕對回報型基金風險較低,熊市表現優異但是通常在牛市之中上漲幅度不及市場趨勢型基金;市場趨勢型基金可能熊市下跌幅度大,但是牛市卻能跟隨大盤迅速上漲。

私募風格指數基金樣本庫只涵蓋權益類非結構化產品,每季度結束時根據過去兩年歷史計算所有產品的波動率及與大盤相關系數,選擇相應的基金進行指數樣本庫的調整,該樣本庫即作為下一季度該指數編制的基金樣本。

4. 指數實際運行結果

私募綜合指數

私募基金綜合指數包含目前國內所有的私募基金,具體涵蓋結構化、非結構化私募基金(信托或合伙制形式),TOT產品,股混型券商集合理財產品(不包含QDII產品)。指數基期為2006年12月29日,點數為1000點,2011年12月30日指數為1726.05點。

非結構化私募基金指數包含所有的非結構化(管理型)產品,以非結構化的信托類陽光私募基金為主,也包含部分能采集到有效凈值數據的合伙制私募基金,同時排除債券型、貨幣型及TOT產品。指數基期為2006年12月29日,基期點數為1000點,2011年12月30日指數為1664.38點。

結構化私募基金指數包含所有的結構化產品,同樣也排除了債券、貨幣型產品,指數基期為2007年12月28日,基期點數為1000點,2011年12月30日指數為974.61點。

TOT指數包含所有的信托或銀行類TOT產品,指數基期為2009年12月31日,基期點數為1000點,2011年12月30日指數為896.58點。

券商集合理財(股混)指數包含所有的股票或者股混型產品,包含券商FOF,但不包括QDII、貨幣或債券型產品。指數基期為2006年12月29日,基期點數為1000點,2011年12月30日指數為1486.78點。

私募風格指數

私募風格指數以2009年12月31日為基期,基期點數為1000點。2011年12月30日絕對回報指數為962.70點,市場趨勢指數為784.80點,同期滬深300指數下跌34.4%。

市場趨勢指數希望能刻畫出風險相對較小,凈值穩定的一類基金表現,而市場趨勢指數希望能刻畫出與市場相關度高,凈值波動較大的一類基金表現。從相對強弱比較可以看到,當市場下跌時,由于市場趨勢指數對大盤更為敏感,跟隨大盤下跌幅度較大,因此市場趨勢指數對絕對回報指數的相對強弱線迅速下行;而當市場上漲時,絕對回報指數相對“鈍化”,上漲幅度較小,而市場趨勢指數隨大盤大幅上漲,因此相對強弱線迅速上揚。

從相對強弱圖來看,風格指數是有效的,即我們所挑選出的樣本基金確實具備指數所要求的“絕對回報”或者“市場趨勢”特征。并且我們采用的是“樣本外”的方法,即用過去兩年的歷史業績樣本篩選結果來進行未來一個季度的指數編制,因此風格指數的有效性也間接說明了私募基金的風格是有延續性的,過去穩健的基金在未來一段時間內仍然穩健,過去激進的基金在未來一段時間也會保持激進。

我們要再度強調的是兩類基金無好壞之分,只是在風格上有顯著差異。兩者指數點位上相差較大主要因為指數編制期(2010至2011年)A股市場整體是震蕩下行趨勢,穩健型基金表現必然優于激進型基金。可以預見如果牛市到來,市場趨勢指數將會隨大盤有更為快速的上漲,而絕對回報指數則可能上漲幅度較小。兩年綜合來看,兩類風格指數均戰勝了滬深300指數。

|

|

|

|