|

|

|

中短期海外收益難勝A股http://www.sina.com.cn 2007年10月23日 22:11 《大眾理財顧問》

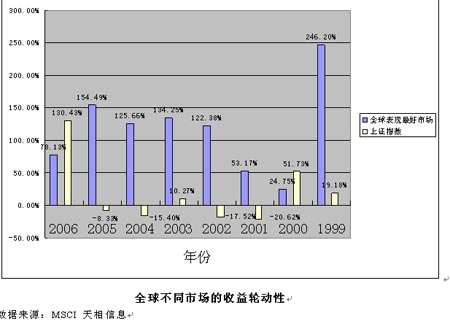

文/本刊記者 葉波 如果說港股具有投資價值,主要源于H股對A股存在的大幅折價。但H股與A股較強的聯動性,也使投資港股對于分散A股風險的作用有所削弱。因此港股無論對于境外直投還是QDII都只是前哨站,海外無比廣闊的市場才是其欲駛達的彼岸,然而海外市場的預期收益能超越A股嗎? 全球的各個市場之間雖存在聯動性,但熱點轉換、區域輪動的規律也是較為明顯的。若能有效地在全球進行配置和及時調整,確實有可能有效分散A股作為單個市場的風險,提高中長期收益(見下圖)。 但從上一篇已作分析的港股市場,以及下文即將分析的新興市場、成熟市場(除港股市場),可以發現中短期內全球不同市場的投資價值是有一定差異的。

亞太新興市場(除中國大陸) 據JP Morgan和Morningstar統計,2006年及2007年上半年大部分亞太市場表現領先(見表1),摩根斯坦利亞太市場指數2006年和2007年上半年分別上漲29.80%和16.88%。特別是“金磚四國”之一的印度市場,2002~2006年年均投資收益達68.81%,遠超中國股市10.20%的年均收益率。2007年上半年印度市場僅上漲5%,落后于市場預期,甚至落后于大部分成熟市場。 基于獨有和可持續的亞幣升值、高成長、高股息、低估值和流動性充裕5重優勢,以及中國和印度等自身需求的快速成長,預計美國次級債危機很難改變亞太股市的根本趨勢,中短期內亞太新興市場的多頭格局仍將持續。Morningstar對全球基金經理的調查也顯示,亞太仍是其最為看好的新興市場。 表1 亞太新興市場近期收益率

東歐市場 東歐近年來的表現絲毫不遜色于亞太市場(見表2),摩根斯坦利東歐市場指數2006年上漲28.99%,2007年上半年上漲16.68%。唯作為“金磚四國”之一的俄羅斯市場2007年上半年下跌了1.31%,表現幾乎落后于所有新興市場和大部分成熟市場。 資料來源:JP Morgan,資料日期:2007年6月29日 但過去5年的過快攀升,使人們擔心東歐市場中短期內可能出現下跌。俄羅斯2007年上半年的糟糕表現在今后還可能延續,能源價格的成倍下跌和民眾對普京總統連任的擔憂是重要原因。 表2 東歐新興市場近期收益率

拉美市場 拉丁美洲市場表現更是優異(見表3),摩根斯坦利拉丁美洲市場指數2006年上漲39.30%,2007年上半年上漲25.23%,其中“金磚四國”之一的巴西,16年期平均年投資收益高達59.58%,高于中國股市20.95%的水平。墨西哥和智利也表現突出。 根據Mornstar對全球基金經理的調查,拉丁美洲特別是巴西依然被認為是最有潛力的市場之一。不過拉美股市也存在和東歐股市相似的問題,即上漲速度過快,如巴西股市6年內上漲了7倍,這使其后市存在大幅調整的需求。 表3 拉丁美洲市場近期收益率

美國市場 美國股市雖正被影響尚不明朗的次級債危機困擾,但近年走勢中規中矩。美國S&P500指數2006年上漲13.62%,2007年上半年上漲6.01%。不過次級債問題仍像一把達摩克利斯之劍懸于美國股市頭頂,其影響的最終明朗還需要一段時間,很難想象在此期間美國股市能有大幅上揚的表現。 西歐市場 據JP Morgan和Morningstar統計,歐洲股市過去3年年均上漲25%(依MSCI歐洲指數計算),和大部分新興市場相比并不遜色(見表4)。這得益于歐元強勁、全球經濟增長和歐盟東擴。其中,歐元對美元升值為MSCI歐洲指數的升幅貢獻了5個百分點;歐洲跨國公司通過外包轉移到產業鏈的最高端,使競爭力得到改善;低利率引發的并購和歐盟擴張引起的產業轉移,使生產成本降低。 目前,西歐的眾多股票估值比前幾年有所提高,但依然比美國便宜;歐元繼續走強等因素,有望使西歐市場的上漲格局在中短期內仍得到維續。但西歐經濟對全球景氣依賴度較高,美國次級債危機、東歐經濟增長速度減緩、全球經濟波動等因素給西歐經濟和股市帶來了不確定性。 表4 西歐市場近期收益率

日本市場 和其他成熟市場相比,日本股市2006年以來表現令人失望,日經225指數2006年僅上漲6.92%,2007年上半年上漲5.31%。日元對美元貶值,投資者對經濟形勢缺乏信心,并購開展困難,小盤股表現低靡,再加上與正受次級債影響的美國市場聯動性強,使人們很難期望日本股市中短期內會有上佳表現。 從對各新興市場、成熟市場和港股的分析中,可看出由于全球性的熱點轉換、區域輪動規律的存在,在長期中通過QDII進行全球配置,確實有助于規避A股作為單一市場的系統性風險。 然而,在中短期內,盡管全球某些市場表現搶眼,但和A股上證指數2006年130.43%和2007年前3季度約102.80%的上漲幅度相比,依然黯然失色。即使僅考慮在最具潛力的“金磚四國”中,其他3國的牛市都維續了5~6年以上,而A股牛市僅維續不到2年,即使當前陷入調整期,A股后市的上漲潛力依然巨大。中短期內海外市場還難超A股。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||