|

|

|

基金QDII易弦更張http://www.sina.com.cn 2007年10月23日 22:06 《大眾理財顧問》

文/本刊記者 葉波 盡管股票投資比例可達50%給銀行系QDII提供了新契機,但目前來看還少有亮麗表現。與之相比,基金系QDII一般在投資標的和投資比例上更為靈活,它們是否能有更出色的表現呢? 2006年10月,第一只基金QDII華安國際配置以外匯私募方式發行,并未在基金市場激起多大漣漪。直到2007年9~10月南方、華夏、上投摩根等以人民幣募集的QDII陸續推出,南方QDII以300億規模成功募集,基金QDII才真正進入大眾投資視野。 華安QDII作為先行者,表現平平甚至令人失望;南方QDII得到A股開放式基金一樣的追捧,確實有些超乎市場預期。業內人士認為,很多中小投資者是把它當新基金來買了,其實并未弄明白為什么買它。華安QDII為何出海不順?南方等新一輪QDII又在哪些方面有所改進?探索基金QDII的演變足跡,有助于了解基金QDII的投資前景。 華安QDII出海不順 如下表所示,在目前的所有基金QDII中,唯華安QDII有過往運作經歷,也就自然成為解剖基金QDII運作及表現的唯一參照物。 華安、南方、華夏、上投摩根4款QDII產品對比表

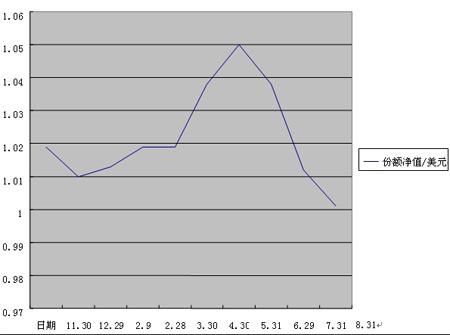

資料截止2007年9月20日 如下圖所示,華安國際配置該基金凈值曾不斷攀升至2007年5月31日的1.05美元,但隨后便垂直下跌至2007年8月31日的1.001元,一年中的走勢呈典型的倒V字型。其凈值走勢反常,可能有如下原因。

華安國際配置凈值表現圖(2006.11.30~2007.8.31) 次級債襲擊 該基金的2007半年度工作報告顯示,該基金凈值的急跌與美國次級債危機的爆發直接相關。美國次級抵押債券市場的崩潰,及其對全球債券市場的沖擊,直接導致其投資的固定收益組合,2007年上半年收益幾乎為零;美國房地產市場的持續低靡,也導致其投資的美國房地產信托憑證同期出現了較大幅度回調。這兩大投資標的的收益逆轉,嚴重地侵蝕該基金在此之前的既得收益,使其凈值由5月底的1.05下滑到6月底的1.038。 而2007年6~8月,次級債危機進一步蔓延到了全球股市,MSCI全球股票指數3個月下跌3.92%,導致該基金凈值進一步下滑到8月底的1.001,近一年的收益被吞噬殆盡。雖然基金管理人已經意識到美國股市可能會受次級債危機拖累而走弱,并計劃在下半年的股票配置上“削美增歐”,但這已大幅度調倉,顯然也影響了基金的業績。 保本設計 該基金的保本設計,要求基金根據市場的波動,來調整收益資產(股票、債券等)與保本資產(結構性保本票據)的比重,以確保保本資產在一段時間以后的價值,不低于事先設定的目標價值。所以隨著5年保本周期的臨近,該基金投資于股票、債券等收益資產的比例將不斷下降,這也使該基金越臨近保本周期,越難以追求較高的收益。 由于采用了境外投資顧問制度,華安QDII名義上由華安基金公司管理運作,實質上大部分決策都受其境外投資顧問雷曼兄弟集團的影響,可在很大程度上視作由其境外投資顧問在運作。華安QDII的表現遠遜色于同期的A股基金,并不能簡單歸咎于基金管理人運作不力。 華安QDII表現平平主要原因可能在于,盡管基金QDII可能有利于規避單一市場的系統性風險,并獲取不同市場的輪動收益,但碰上像次級債危機這樣的全球性金融危機,也無法逃脫像A股基金與大市同漲同跌的相同命運。當然保本設計也拖了其后腿。 新推QDII取長補短 華安QDII以美元募集,門檻也較高,看起來更像一只私募基金。但要使基金QDII真正進入大眾的資產配置,就必須把它做成一只公募基金。南方等QDII改為以人民幣募集,門檻也降到與境內開放式基金相同,基本實現了這一目標。它們也力求吸取華安QDII在設計與運作上的經驗與教訓,添加了一系列更具進取性的條款。同時,它們面臨的市場機遇似乎也比華安QDII更好。 聘請投資顧問 目前國內的基金公司都還很難具備單槍匹馬闖蕩境外的能力,3家基金公司顯然有自知之明,紛紛效仿華安QDII找雷曼兄弟一般找“地陪”,而且都是梅隆、普信、摩根富林明這種享譽全球的資產管理集團,這在一定程度上或許能彌補其境外投資能力經驗不足的缺陷。 操作更為積極 華安QDII的保本設計,本是基于境內投資者風險承受能力較差的特點提出的,但這一設計在A股基金高企的收益率面前,卻成為束縛其博取高收益的枷鎖。 為了讓基金QDII在預期收益上能與A股基金一決高下,從而為大眾投資者所接受,在風險收益設計條款上,新一輪基金QDII顯然更為激進。南方、華夏、上投摩根3只新QDII均明確定位為偏股型基金,投資于基金、股票的上限均可達到100%;和南方至多只有40%的倉位直投港股相比,上投摩根、華夏等QDII不僅直投股票的倉位上限更高,直投股票的地域也拓展至亞太甚至全球。至于保本設計,已是基本上不在考慮之列了。 谷底切入 次級債危機對先入者是厄運,對于底部切入者則可能是良機。巴菲特認為次級債危機將使某些股票出現價值投資點,新一輪QDII選擇9~10月發行,也是在深入調研并聽取境外投資顧問的意見后,想賭美聯儲下半年降息,以及全球股市下半年觸底反彈。美聯儲2007年9月18日宣布將聯邦基金利率調降0.5%,美國三大指數隨之創5年來單日最大漲幅,似乎預示著它們初步賭對了。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||