不支持Flash

|

|

|

|

投資轉型新規劃http://www.sina.com.cn 2007年04月17日 10:37 新京報

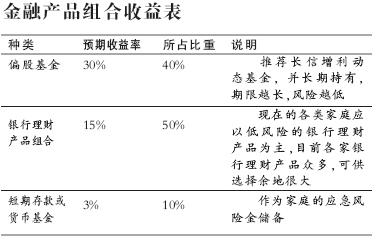

個案背景 李先生今年37歲,一直從事商品房的買賣,多年來給他帶來了豐厚的回報,現在李先生的資產已經達到了270萬(其中70萬為自住房產);妻子35歲,某公司主管,月收入7000元,單位上有充足的保險,無需另加。家庭開銷為每月4000元。 理財需求 看到目前房地產市場低迷,金融市場火爆,李先生很想轉型投資金融市場,但不知在目前市場環境下這樣做是否合理,同時也想就現家庭情況做一個投資規劃。 資產負債表 資產 活期存款:200萬 自用房產:70萬 負債 0 凈資產:270萬 現金流量表: 收支結余(月) 收入 工資:7000 支出 生活開支:4000 結余:3000 財務狀況分析 抗風險能力強,但不擅使用金融工具 1、張先生家庭的持續收入能力較好,但目前房租太低,房產的升值速度趨緩,房產買賣交易量不斷縮水,而經濟發展卻處于高速增長時期,此時不宜再投資于長期不動產,所以建議現有資金用于金融資產投資以分享更高收益。 2、該家庭的風險承受能力較強,也有較好的風險保障,但金融工具沒有應用到位,應進行合理的資產配置及產品組合。 3、不要將全部資金投資到一種或一類產品中。 前景分析 不宜長期投資不動產 房產雖然從長期來看在國內外都是抵御通貨膨脹的好手段,但考慮到房產投資近年來收益率及前景,一些潛在的風險也開始逐漸暴露。往年一般住宅投資及商品房買賣的年回報率為5%-15%,但現在新的金融、稅收政策的相繼出臺擠壓了投資回報利潤。地產行業雖也會隨著經濟的高速增長而提升,但整體增長速度不會過快,尤其是在北京。 目前金融市場非常火爆,且回報遠高于不動產投資,所以如不轉型所承擔的機會成本是很高的。 投資規劃 房產與金融投資各半 1、家庭理財就好比構建一座理財金字塔,塔基是抗風險產品,塔尖才是風險投資,越往塔尖,風險越大,只有做好資產配置,防范好風險理財金字塔才能建得高,投資者才能博取更高收益。 2、李先生一直從事商品房的買賣,對金融市場可能不甚了解,所以,如果愿意房產投資和金融產品投資并行的話要注意好比例,不動產投資不能超過總投資資產的50%,且不動產應謹慎選擇地理位置,戶型上也應以中小戶型為主,收益率不要低于金融工具的產品收益。 3、金融投資應以中低風險產品為主,因為李先生沒有金融投資的經驗,所以不宜炒股,產品大致以長線基金和銀行理財產品為主,低風險債券配合。 基金產品應選擇那些產品組合比較均衡,分紅也比較及時的基金。推薦長信基金公司的長信增利趨勢基金,其采用定點分紅的方式,即凈值每增長10%自動啟動分紅系統,這樣避免了大比例分紅可能給投資造成的沖擊,同時在每一個階段市場出現較好機會時都及時地讓客戶實現利潤(預期年收益30%)。但基金投資看重的是遠期結果,在買進后應當長期持有,中間盡量少做時段性操作,以減少進出時要承擔的費用和風險。 銀行理財產品應注意產品投資方向,期限上應該選擇一些中短期銀行理財產品進行低風險投資(一年左右)。目前比較適合的產品是打新股類產品,如民生銀行好運理財套餐1號,預期平均收益率為15%.短期存款和貨幣基金為應對日常突發事件而準備,夠家庭半年生活費用即可,富余部分可投入銀行理財產品組合或基金產品,預期收益率為3%. 4、投資組合的預期收益率為19.8%/年,到15年后李太太退休時家庭資產為PV=-200,PMT=-3.6,N=15,I=19.8,FV=3260萬,但經濟增長速度不會一直這么快,對應產品也會發生變化,所以,若保守估計擬按投資15年,前5年19.8%/年,后10年8%/年計算,終值為1174.79萬元。

效果評析: 通過上述規劃,李先生家庭生活質量會有很大的提升,可以盡享安逸的生活,現金流會非常健康,家庭財務方面會非常自由和充沛。不過此方案是根據目前的家庭資產和市場環境分析所做,隨著家庭資產的不斷增加和投資環境的變化,方案也應做出相應的調整。 本期理財顧問:范亞東,中國民生銀行,亞東理財工作室理財師

|

||||||||||||