،،،،PTAدàêP®aئ·

،،،،(ز»)PX،ھ،ھPTAشءد

،،،،1،¢Œ¦¶¼×±½(PX)»ù±¾اé›r

،،،،PXتاڈؤ»ى¶¼×±½(MX)ضذ·ضëx³ِپيµؤ�£¬»ى¶¼×±½ض÷زھسةŒ¦¶¼×±½�����،¢àڈ¶¼×±½¼°ég¶¼×±½½M³ة،£»ى¶¼×±½ك^ب¥ض÷زھپي×شسعں’½¹¹¤کI،£¬Fشع„tض÷زھپي×شت¯»¯¹¤کI£¬½¹»¯¶¼×±½µؤ®aء؟؛ـذ،�£¬ƒHص¼؟‚®aء؟µؤ2%زشدآ��£¬²¢ازژ×؛ُب«²؟×÷é»ى؛د¶¼×±½ض±½ست¹سأ¶ّ²»كMذذ·ضëx،£

،،،،PX³ةْ®aPTAت¹سأح⣬ك€سأ×÷بـ„©زش¼°×÷éلtثژ����،¢دمءد��،¢سحؤ«µبµؤةْ®aشءد£¬µ«ص¼؟‚دûظMء؟µؤ±بہ؛ـذ،�����،£زٍ´ث��£¬PX؟ة·Qé¾غُ¥®aئ·وœµؤˆî^�£¬تاضطزھµؤ»¯¹¤شءد�����،£

،،،،PXµؤƒr¸ٌ׃»¯Œ¦PTAس°ي‘·ا³£´َ�،£

،،،،2����،¢ضذ‡ّPX®aؤـ

،،،،2004ؤêضذ‡ّPX®aؤـ234بf‡چ£¬ص¼پ†ضق®aؤـµؤ14%£¬ص¼ب«اٍ®aؤـµؤ10%×َسز،£2005ؤêضذ‡ّسذو‚؛£”U½¨20بf‡چ،¢ك|»¯”U½¨45بf‡چµؤذآشِPX®aؤـ£¬2005ؤêضذ‡ّPX®aؤـشِéLضء299بf‡چ��£¬از¶àéةْ®aڈS×شسأ�،£

،،،،±ي1 2005ؤêضذ‡ّض÷زھPXةْ®aئَکI¼°ئن®aؤـ †خخ»£؛بf‡چ/ؤê

|

ئَکIأû·Q |

®aؤـ |

®aئ·ب¥دٍ |

|

و‚؛£ |

65 |

ضذت¯»¯ƒب²؟¹©‘ھ£¨ƒxص÷éض÷£©،£²؟·ضحâنN |

|

“P×ست¯»¯ |

66.5 |

×شسأ£¬ةظء؟ضذت¯»¯ƒب²؟¹©‘ھ |

|

جى½ٍت¯»¯ |

39 |

×شسأ�£¬²؟·ضحâنN |

|

ك|ê–ت¯»¯ |

70 |

×شسأéض÷��£¬²؟·ضحâنN |

|

آهê–ت¯»¯ |

21.5 |

×شسأ |

|

ةد؛£ت¯»¯ |

25 |

×شسأ |

|

Rô”ت¯»¯ |

6.5 |

حâنN |

|

ُô”ؤ¾Rت¯»¯ |

5.5 |

×شسأ |

|

؛دس‹ |

299 |

|

،،،،±ي2 2003-2005ؤêضذ‡ّPX®aؤـاé›r بf‡چ/ؤê

|

ؤê·ف |

2003 |

2004 |

2005 |

|

PX®aؤـ |

224.5 |

229.7 |

299 |

|

®aء؟ |

157.1 |

180.28 |

225.5 |

|

كM؟عء؟ |

101.9 |

113.66 |

159 |

|

³ِ؟عء؟ |

8.9 |

3.23 |

4.5 |

|

±يس^دûظMء؟ |

250.1 |

290.71 |

380 |

|

كM؟عزہ´و¶ب |

40.7% |

39% |

41.8% |

،،،،3��،¢ضذ‡ّPXدûظM

،،،،±ي3 PX®aنNاé›rز»س[±ي

|

|

PX®aء؟ |

ƒôكM؟عء؟ |

PXدûظMء؟ |

PXكM؟عزہ´و¶ب |

|

1995 |

84 |

1 |

85 |

1.64 |

|

1996 |

86 |

5 |

91 |

5.19 |

|

1997 |

103 |

9 |

112 |

7.77 |

|

1998 |

111 |

5 |

116 |

4.62 |

|

1999 |

110 |

11 |

121 |

8.75 |

|

2000 |

127 |

18 |

145 |

12.58 |

|

2001 |

145 |

11 |

156 |

7.04 |

|

2002 |

147 |

24 |

171 |

14.08 |

|

2003 |

163 |

93 |

256 |

36.29 |

|

2004 |

179 |

110 |

289 |

38.17 |

|

2005 |

225 |

155 |

380 |

41.8 |

،،،،ظYءدپيش´£؛2005ؤê9شآµعت®ز»Œأضذ‡ّ‡ّëH»¯ہw•×h(ةٍê–)…R¾ژ

،،،،2003ؤêزشا°ضذ‡ّPX½^´َ²؟·ض؟ةزش×ش¹©����£¬ض»ذèةظء؟زہ؟؟كM؟ع�،£µ«ëSضّ½üؤêپيضذ‡ّPTAأٌ I؛ح؛دظYذآ½¨ي—ؤ؟µؤê‘ہmح¶®a£¬2005ؤêضذ‡ّزر½›³ةéب«اٍ×î´َµؤPTAةْ®a‡ّ����£¬PXذèاَزٍ´ث´َ·ùشِéL��£¬2003ؤêضذ‡ّPXكM؟عح»ئئ100بf‡چ£¬×î½üبؤêPXذèاَزش20%µؤثظ¶بشِéL����£¬2006ؤêضذ‡ّ³ةéب«اٍ×î´َµؤPXدûظM‡ّ��،£

،،،،4،¢ضذ‡ّPXكM؟ع

،،،،2004ؤêضذ‡ّ¹²كM؟عPX113.66بf‡چ��£¬كM؟عî~8.42ƒ|أہشھ�£¬كM؟ع†خƒr738.6أہشھ/‡چ،£بص±¾�����،¢يn‡ّتاضذ‡ّµؤض÷زھPXكM؟ع‡ّ�����£¬ص¼ءث؟‚كM؟عء؟µؤ95%���،£ئنضذڈؤبص±¾كM؟عPX685بf‡چ��£¬ص¼ضذ‡ّPXكM؟ع؟‚ء؟µؤ60%£»ڈؤيn‡ّكM؟عPX39.2بf‡چ���£¬ص¼ءثكM؟ع؟‚ء؟µؤ35%،£

،،،،2005ؤêضذ‡ّڈؤيn‡ّ�����،¢بص±¾����،¢زءہت،¢ج©‡ّكM؟عPXشِ¼س���£¬إ_³كM؟عœpةظ،£إc2004ؤêح¬ئعدà±ب�����£¬يn‡ّPX³ِ؟عضذ‡ّشِء؟×î´َ�����£¬ئنPX³ِ؟عضذ‡ّ؟‚ء؟زر½›½س½üبص±¾����،£2005ؤêضذ‡ّكM؟عيn‡ّPX5.39بf‡چ/شآ����£¬شِء؟1.77بf‡چ/شآ£¬كM؟عبص±¾PX6.08بf‡چ/شآ��£¬شِء؟0.24بf‡چ/شآ����،£زءہت؛حج©‡ّ³ِ؟عضذ‡ّµؤPX”µء؟ز²ڈؤںoµ½سذ£¬ؤ؟ا°ضذ‡ّأ؟شآڈؤƒة‡ّكM؟عPX¶¼شع0.35بf‡چ×َسز���،£ڈؤ¶يء_ث¹��،¢أہ‡ّكM؟عPXآشسذشِ¼س�����،£

،،،،ضذ‡ّكM؟عPXµؤض÷زھڈS¼زتاڈBéTدèْک،¢ضé؛£BP����،¢½Bإdµؤبِخت¯»¯���،¢Œژ²¨µؤزفت¢ت¯»¯��،¢½جKµؤƒx»¯»¯ہwµب،£

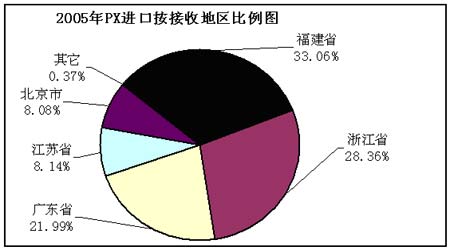

،،،،ˆD1 2005ؤêPXكM؟ع°´½ستصµط…^±بہˆD

،،،،

2005ؤêPXكM؟ع°´½ستصµط…^±بہ×ك„فˆD£¨پيش´£؛àچضفةجئ·½»ز×ثù£©

üc“ô´ثجژ²é؟´ب«²؟ط”½›ذآآ„ˆDئ¬

،،،،5،¢پ†ضقPXةْ®a¼°ح¶ظY

،،،،تہ½çPX®aؤـشِéLض÷زھشعپ†ضق��£¬زٍ´ثةْ®aةج ژدàظڈظIت¯ؤXسح�����،£´ثحâ����£¬ضذ‡ّ؛حئنثüµط…^Œ¦ئûسحµؤذèاَز²Œ¢شِ¼س�����،£پ†ضقµط…^ت¯ؤXسح¹©‘ھسذدق�£¬ض±µ½ذآµؤ¾«ں’ڈS„س¹¤»ٍہنؤصôئûµؤ³ِ¬F²إ•”U´َ�����،£ض§“خب«اٍPXشِéLµؤشءد(MX؛حت¯ؤXسح)µؤ¹©‘ھ±طيڑ³ن×م،£

،،،،2005ؤêض÷زھسذزءہتNPC،¢ضذ‡ّو‚؛£،¢ك|»¯�����،¢ذإظ‡(بص±¾¹«ث¾)µؤذآ”U½¨ي—ؤ؟ح¶®a�£¬2005ؤêپ†ضقذآشِPX®aؤـ173بf‡چضء1847.7بf‡چ،£

،،،،±ي4 2005ؤêپ†ضقPX®aؤـ׃»¯اé›r †خخ»£؛بf‡چ/ؤê

|

|

ضذ‡ّ |

بص±¾ |

يn |

إ_³ |

ضذ–| |

س،¶ب |

–|ؤدپ† |

؛دس‹ |

|

2005 |

299 |

383 |

417 |

122 |

132 |

203 |

291.5 |

1847.7 |

،،،،6���،¢پ†ضقPXدûظMاé›r

،،،،±ي5 2004-2005ؤêپ†ضقPX®aذèاé›r †خخ»£؛بf‡چ/ؤê

|

ؤê·ف |

2004ؤê |

2005ؤê |

|

پ†ضق PX®aؤـ |

1676 |

1848 |

|

پ†ضق PXذèاَ |

1550 |

1670 |

|

PXط“؛ة |

93% |

94.8% |

،،،،ڈؤب«اٍ½ا¶بپي؟´�£¬پ†ضقتا¼ƒPXكM؟عµط…^����£¬ضذ‡ّ´َê‘؛حإ_³¾ق´َµؤPXذèاَ²»ƒHحêب«خüتصءثبصيn،¢–|ؤدپ†µؤPX³ِ؟ع£¬¶ّازك€خüتصءثزش±±أہéض÷زھµط…^µؤPX³ِ؟ع����،£2001-2002ؤêég��£¬پ†ضقµؤPXكM؟عء؟شع20-60بf‡چ£¬2003ؤêپ†ضقڈؤµط…^حâكM؟عPXةضء65بf‡چ£¬2004ؤêپ†ضقكM؟عPXكMز»²½ةضء92بf‡چ����£¬2005ؤêپ†ضقكM؟عPXك_130سàبf‡چ��،£

،،،،7،¢ب«اٍPXةْ®a¼°ح¶ظYاé›r

،،،،ؤ؟ا°تہ½çPXةْ®aؤـء¦خ»¾سا°5خ»µؤزہ´خéأہ‡ّ،¢يn‡ّ�����،¢بص±¾����،¢ضذ‡ّ،¢س،¶ب؛ح–|ؤدپ†µط…^£¬أہ‡ّµؤPX®aؤـ¸كك_493بf‡چ���£¬ص¼ب«اٍPX®aؤـµؤ18%،£پ†ضقص¼ب«اٍPX®aؤـµؤ68%£¬¶ّازك€³تةدةع…„ف،£

،،،،±ي6 ب«اٍPX®aؤـاé›r †خخ»£؛بf‡چ

|

PX®aؤـ |

±±أہ |

ؤدأہ |

ڑWضق |

پ†ضق |

ب«اٍ؛دس‹ |

|

2004ؤê |

547 |

26.8 |

287.1 |

1676 |

2537 |

|

2005ؤê |

552 |

27.3 |

287.1 |

1848 |

2714 |

،،،،8���،¢ب«اٍPXدûظMاé›r

،،،،ڈؤب«اٍظQز×½ا¶ب؟´���£¬±±أہ(ض÷زھتاأہ‡ّ)تاPXµؤض÷زھ³ِ؟عµط��£¬أہ‡ّµؤPTA®aء؟شع400بf‡چ×َسز��£¬PXدû؛ؤء؟شع270بf‡چ£¬¶ّأہ‡ّµؤPX®aؤـ¸كك_493بf‡چ��£¬´َء؟¸»سàµؤPX³ِ؟عضءپ†ضق¼°ؤ«خ÷¸ç���،£

،،،،±ي7 2004-2005ؤêتہ½çPXرbضأط“؛ة±ي

|

ؤê·ف |

ؤêµ×®aؤـ£¨بf‡چ£© |

®aء؟£¨دûظM /ذèاَء؟£© |

é_¹¤آت % |

|

2004 |

2537 |

2150 |

87 |

|

2005 |

2714 |

2310 |

88 |

،،،،(¶)MEG،ھ،ھ¾غُ¥شءد

،،،،1����،¢زز¶´¼»ù±¾اé›r

،،،،زز¶´¼(Ethylene Glycol£¬؛†·QEG)سضأû¸ت´¼��،¢زز¶´¼����£¬°üہ¨ز»زز¶´¼،¢¶زز¶´¼؛حبزز¶´¼�����،£ح¨³£ثùصfµؤزز¶´¼éز»زز¶´¼(Mono Ethylene Glycol, MEG),ص¼88%����،£hرُززحé،¢CO2؛حث®·´‘ھةْ³ةج¼ثلزز¶ُ¥(EC)����£¬ب»؛َث®½âµأµ½ز»زز¶´¼(MEG)�،£

،،،،زز¶´¼تاز»·Nضطزھµؤت¯سح»¯¹¤»ùµAسذ™Cشءد�����£¬ض÷زھسأسعةْ®a¾غُ¥ہw¾S،¢²»ï–؛ح¾غُ¥کنض¬�،¢·ہƒِ„©��،¢™»¬„©،¢شِثـ„©�،¢·اëx×س±يأو»îذش„©زش¼°ص¨ثژµب�����£¬´ثحâك€؟ةسأسعح؟ءد،¢صصدٌï@س°ز؛،¢„xـ‡ز؛زش¼°سحؤ«µبذذکI�£¬سأح¾ت®·ضڈV·؛��،£تہ½çMEG®aء؟ضذ¼s75%سأسعةْ®a¾غُ¥ہw¾S���£¬15%سأسعةْ®a¾غُ¥کنض¬(ض÷زھسأسعسحئل)�£¬10%سأسعةْ®a·ہƒِ„©/³±ùز؛/±يأوح؟ءدµبئنثûسأح¾����،£®aئ··ضéہw¾S¼‰،¢¹¤کI¼‰؛ح·ہƒِ„©��،£

،،،،2���،¢ضذ‡ّ®aنN�����،¢كM؟ع

،،،،±ي8 ضذ‡ّMEGµؤ®aء؟�����،¢دûظM¼°ذèاَاé›r †خخ»£؛بf‡چ

|

|

MEG®aؤـ |

MEG®aء؟ |

MEGƒôكM؟ع |

MEGدûظMء؟ |

كM؟عزہ´و¶ب£¥ |

|

1995 |

|

46 |

20 |

66 |

31 |

|

1996 |

|

55 |

23 |

78 |

29 |

|

1997 |

|

71 |

18 |

89 |

20 |

|

1998 |

|

78 |

32 |

110 |

29 |

|

1999 |

|

84 |

57 |

141 |

40 |

|

2000 |

|

91 |

105 |

196 |

54 |

|

2001 |

|

96 |

159 |

255 |

62 |

|

2002 |

115.6 |

91 |

211 |

302 |

70 |

|

2003 |

117.6 |

97 |

249 |

346 |

72 |

|

2004 |

117.6 |

97 |

337 |

434 |

78 |

|

2005 |

151.6 |

97 |

400 |

497 |

80 |

،،،،ضذ‡ّزز¶´¼سأسع¾غُ¥سأح¾µؤدûظMأ÷ï@´َسعب«اٍث®ئ½����،£ضذ‡ّµؤMEGدûظMضذ´َ¼s92%سأسعةْ®a¾غُ¥ہw¾S؛حکنض¬£¬ك€سذ8%×َسزسأسعةْ®a²»ï–؛ح¾غُ¥،¢·ہƒِ„©،¢ص³؛د„©��،¢سحئلبـ„©�����،¢ؤح؛®™»¬سح��،¢±يأو»îذش„©،¢¾غُ¥¶àشھ´¼µب،£

،،،،ضذ‡ّتاتہ½ç×î´َµؤ¾غُ¥ةْ®a‡ّ�£¬2005ؤêضذ‡ّ¾غُ¥؟‚®aؤـص¼تہ½ç؟‚®aؤـµؤ½ü40%�����£¬ضذ‡ّµؤMEGدûظMء؟ص¼ءثپ†ضقMEGدûظMء؟µؤ¶·ضض®ز»£¬تہ½çMEGدûظMء؟µؤ30%زشةد،£¶ّ2005ؤêضذ‡ّMEG®aؤـƒHسذ151.6بf‡چ��£¬ض»ص¼پ†ضقMEG®aؤـµؤ15%×َسز����£¬ص¼تہ½çMEG؟‚®aؤـµؤ8%×َسز،£

،،،،3�،¢ضذ‡ّMEGكM؟ع

،،،،ˆD2 MEG2005ؤêكM؟ع°´ظQز×·½ت½±بہˆD

،،،،

MEG2005ؤêكM؟ع°´ظQز×·½ت½±بہ×ك„فˆD£¨پيش´£؛àچضفةجئ·½»ز×ثù£©

üc“ô´ثجژ²é؟´ب«²؟ط”½›ذآآ„ˆDئ¬

،،،،2005ؤêضذ‡ّكM؟عMEGح»ئئ400بf‡چ�����£¬2006ؤê1-6شآكM؟ع160بf‡چ،£¼سؤأ´َ،¢ة³جط،¢إ_³�،¢يn‡ّ����،¢أہ‡ّ�����،¢بص±¾بشتاضذ‡ّµؤض÷زھMEGكM؟ع‡ّ،£¶ّ2005ؤê±±أہبشتاضذ‡ّ×î´َµؤMEGكM؟عµط�،£

،،،،4�،¢پ†ضقMEGةْ®a¼°ح¶ظYاé›r

،،،،±ي9 2003-2005ؤêپ†ضقMEG®aؤـاé›r †خخ»£؛بf‡چ

|

‡ّ¼ز |

ضذ‡ّ |

يn‡ّ |

بص±¾ |

إ_³ |

ضذ–| |

س،¶ب |

ذآٌRج© |

س،ؤل |

پ†ضق®aؤـ |

|

2003ؤê |

117.6 |

94 |

89 |

127.5 |

299 |

63 |

51.5 |

22 |

863.6 |

|

2004ؤê |

117.6 |

94 |

89 |

152.5 |

360 |

63 |

51.5 |

22 |

950 |

|

2005ؤê |

151.6 |

94 |

89 |

152.5 |

370 |

71 |

51.5 |

22 |

1001 |

،،،،ضذ–|µط…^“يسذµأجىھڑ؛ٌµؤجىب»ڑâظYش´����£¬MEG®aؤـشعµح³ة±¾ƒ„فدآر¸ثظ”Uڈˆ£¬ضذ–|Œ¢؛ـ؟ى³ةéتہ½çMEGةْ®aµؤضطزھ»ùµط�،£

،،،،±ي10 ضذ–|MEGةْ®aظQز×اé›r †خخ»£؛بf‡چ/ؤê

|

ؤê·ف |

2003ؤê |

2004 |

2005 |

|

®aؤـ |

299 |

360 |

371 |

|

دû؛ؤ |

44 |

50 |

60 |

|

³ِ؟ع |

250 |

277 |

300 |

،،،،ضذ–|MEGةْ®aض÷زھ¼¯ضذشعژ×¼ز´َةْ®aئَکIتضضذ���£¬ئنضذة³جط°¢ہ²®µؤة³جط»ùµA¹¤کI¹«ث¾(SAme)��،¢زءہت‡ّ¼زت¯سح¹«ث¾(NPC)µؤشع½¨،¢”M½¨MEGذآي—ؤ؟±ٹ¶à����£¬ك@ذ©ضطء؟¼‰MEGي—ؤ؟½¨شOŒ¢Œ¦تہ½çMEG¹©اَêPدµŒ¢®aةْةîكhµؤس°ي‘��،£

،،،،5،¢پ†ضقMEGدûظM

،،،،±ي11 پ†ضق MEGدûظMاé›r †خخ»£؛بf‡چ

|

ؤê·ف |

2001 |

2002 |

2003 |

2004 |

2005 |

|

پ†ضق MEG®aؤـ |

780 |

834 |

864 |

950 |

1001 |

|

پ†ضق MEGدûظMء؟ |

783 |

869 |

942 |

1010 |

1090 |

،،،،6���،¢تہ½çMEGةْ®a¼°ح¶ظY

،،،،1993ؤêتہ½çزز¶´¼µؤ؟‚ةْ®aؤـء¦ض»سذ¼s960بf‡چ�����£¬1996ؤêشِ¼سµ½¼s1120بf‡چ£¬2002ؤêةْ®aؤـء¦كMز»²½شِ¼سµ½1565.3بf‡چ£¬2005ؤêب«اٍMEG®aؤـك_µ½1804بf‡چ����،£2005ؤêض®ا°ب«اٍMEG®aؤـشِéLآتƒHسذ3-6%�£¬´َ´َآسعب«اٍ¾غُ¥®aؤـµؤشِ·ù���،£2004-2005ؤê�����£¬ب«اٍMEG¹©اَأ¬¶ـك_µ½½üؤêپيµؤ×î¸كüc،£

،،،،±ي12 ب«اٍMEG®aؤـ·ضإن±ي

|

ؤê·ف |

پ†ضق¼°ضذ–| |

±±أہ |

ؤدأہ |

ڑWضق |

؛دس‹ |

|

2003 |

864 |

528.5 |

41.25 |

216.8 |

1651 |

|

2004 |

950 |

528.5 |

41.25 |

227.8 |

1748 |

|

2005 |

1002 |

528.5 |

41.25 |

232 |

1804 |

،،،،±ي13£؛ب«اٍزز¶´¼ؤê¾ùشِéLآتپ†ضقµعز»£؛

|

|

أہضق |

ڑWضق |

پ†ضق |

؟‚س‹ |

|

ؤê¾ùشِéLآت |

4£¥ |

4£¥ |

8£¥ |

6£¥ |

،،،،7�،¢تہ½çMEGدûظM

،،،،تہ½çزز¶´¼ةْ®a؛حذèاَتذˆِص¼سذآتضذپ†ضق±بہ×î¸ك£؛

،،،،±ي14 تہ½çزز¶´¼ةْ®a؛حذèاَاé›r

|

|

±±أہ |

خ÷ڑW |

–|ڑW |

ؤدأہ |

·اضق�����،¢ضذ–| |

پ†ضق |

|

|

ةْ®a |

ذèاَ |

ةْ®a |

ذèاَ |

ةْ®a |

ذèاَ |

ةْ®a |

ذèاَ |

ةْ®a |

ذèاَ |

ةْ®a |

ذèاَ |

|

2002 |

30% |

22% |

10% |

12% |

4% |

2% |

2% |

2% |

21% |

3% |

33% |

59% |

|

2007 |

22% |

19% |

7% |

11% |

3% |

3% |

4% |

2% |

29% |

5% |

34% |

60% |

،،،،سةسعپ†ضق(سبئنتاضذ‡ّ)µؤ¾غُ¥®aؤـ؟ىثظشِéL£¬MEGµؤذèاَز²ضًؤêشِéL��،£¹ہس‹�£¬ؤ؟ا°ب«اٍMEGسأسع¾غُ¥µؤ±بہزر½›جلةضء90%×َسز£¬¶ّ·ہƒِز؛µبئنثüذèاَشع10%×َسز�����،£

،،،،2001ؤêض®ا°ب«اٍMEGرbضأط“؛ةشع70-75%×َسز�£¬¶ّڈؤ2002ؤêé_ت¼ب«اٍ¾غُ¥®aؤـر¸أحشِéL£¬ڈؤ2002-2007ؤêتہ½çزز¶´¼ذèاَؤêشِéLآتé7-10%�£¬¶ّMEG®aؤـشِéLƒHسذ3-6%�£¬زز¶´¼ط“؛ة¹¹ةدة�����£¬ضء2005ؤêتہ½çMEGط“؛ةŒ¢ةضء93.5%����،£

،،،،±ي15 2003-2005ؤêب«اٍMEG¹©ذè¼°ط“؛ةاé›r

|

ؤê·ف |

2003 |

2004 |

2005 |

|

ب«اٍ MEG®aؤـ |

1651 |

1748 |

1804 |

|

ب«اٍ MEGدûظMء؟ |

1420 |

1525 |

1660 |

|

MEGط“؛ة % |

86 |

90 |

93.5 |

،،،،(ب)¾غُ¥،ھ،ھPTA®aئ·

،،،،¾غُ¥(¾غŒ¦±½¶¼×ثلزز¶´¼ُ¥����£¬PET)سةPTA؛حMEG¾غ؛د¶ّ³ة،£PET³تأ×ء£ î��£¬ئ··N¶àکس��،£75%سأسع»¯ہwسأœى¾]��£¬ضئشىœى¾]¶جہw¾S؛حœى¾]éL½z£¬20%سأسعئ؟¼‰¾غُ¥(ڈV·؛سأسع¸÷·Nï‹ءدسبئنتاج¼ثلï‹ءدµؤ°üرb)��،¢5%سأسع¾غُ¥±،ؤ¤(ض÷زھسأسع°üرb²ؤءد���،¢ؤzئ¬؛ح´إژ§)�،£زٍ´ث���£¬ PTAµؤدûظM¼¯ضذشعœى¾]���،£

،،،،ڈؤ2001ؤê-2005ؤê����£¬ضذ‡ّ¾غُ¥®aؤـئ½¾ùزش24%µؤشِثظ”Uڈˆ£¬كhكh´َسعتہ½ç10%µؤشِ·ù����£¬ضذ‡ّ¾غُ¥®aؤـ4ؤêég·ءثز»·¬ك€¶à��£¬ƒôشِ¼سءث1191بf‡چ£¬ضء2005ؤêؤêµ×ضذ‡ّ¾غُ¥؟‚®aؤـز»إeح»ئئ2000بf‡چك_µ½2072بf‡چ�����،£ضذ‡ّ¾غُ¥®aؤـص¼پ†ضقµؤ1/2����£¬ص¼تہ½ç¾غُ¥®aؤـµؤ½ü40%����£¬ضذ‡ّزر½›تا؛ءںoزة†–µؤتہ½ç¾غُ¥´َ‡ّ����£¬¶ّضذ‡ّ¾غُ¥تذˆِز²³ةéب«اٍ¾غُ¥ؤثضءPX/PTA/MEGتذˆِµؤاçسê±ي،£

،،،،ب«‡ّ¾غُ¥®aؤـإcدûظM¾ù¼¯ضذشعصم½؛ح½جKƒةت،�،£±M¹ـضذ‡ّتا¾غُ¥´َ‡ّ����£¬¾غُ¥سبئنتاœى¾]كM؟عء؟بششع60-90بf‡چ×َسز����،£

،،،،±ي16 PET®aنN¼°îAœyاé›r

|

|

PET®aء؟ |

ƒôكM؟ع |

PETدûظMء؟ |

|

1995 |

124 |

37 |

161 |

|

1996 |

166 |

39 |

205 |

|

1997 |

260 |

32 |

292 |

|

1998 |

312 |

28 |

340 |

|

1999 |

473 |

32 |

505 |

|

2000 |

552 |

33 |

585 |

|

2001 |

714 |

12 |

726 |

|

2002 |

875 |

11 |

886 |

|

2003 |

1111 |

-2 |

1109 |

|

2004 |

1349 |

7 |

1356 |

|

2005 |

1468 |

-9 |

1459 |

|

2006 |

1645 |

-15 |

1630 |

|

2007 |

1823 |

-22 |

1801 |

|

2008 |

2001 |

-29 |

1972 |

|

2009 |

2178 |

-35 |

2143 |

|

2010 |

2356 |

-42 |

2314 |

،،،،(ثؤ)œى¾]،ھ،ھPTA½K¶ث®aئ·

،،،،°´¼ڈ؟—¹¤کIزھاَ£¬œى¾]ہw¾S·ضéL½z؛ح¶جہw¾Sƒة·Nذحت½��،£ثùض^œى¾]éL½z�����£¬تاéL¶بéا§أ×زشةدµؤ½z�£¬éL½z¾يہ@³ةˆF�،£œى¾]¶جہw¾Sتاژ×ہهأ×ضءت®ژ×ہهأ×µؤ¶جہw¾S���،£

،،،،œى¾]ہw¾Sµؤجطüc¼°سأح¾

،،،،ڈٹ¶ب£؛ œى¾]ہw¾Sµؤڈٹ¶ب±بأق»¨¸ك½ü1±¶����£¬±برٍأ«¸ك3±¶�����£¬زٍ´ثœى¾]؟—خï½YŒچؤحسأ،£

،،،،ؤحںلذش£؛؟ةشع70،«1700Cت¹سأ���£¬تا؛د³ةہw¾Sضذؤحںلذش؛حںل·€¶¨ذش×î؛أµؤ�����،£

،،،،ڈ—ذش£؛ œى¾]µؤڈ—ذش½س½üرٍأ«�£¬ؤح°™ذش³¬ك^ئنثûہw¾S£¬؟—خï²»°™�����£¬±£ذذذش؛أ�����،£

،،،،ؤحؤ¥ذش£؛œى¾]µؤؤحؤ¥ذشƒH´خسعه\¾]����£¬شع؛د³ةہw¾Sضذ¾سµع¶خ»�����،£

،،،،خüث®ذش£؛œى¾]µؤخüث®»ط³±آتµح�����£¬½^¾‰ذشؤـ؛أ£¬µ«سةسعخüث®ذشµح�£¬ؤ¦²ء®aةْµؤىoëٹ´َ���£¬ب¾ة«ذشؤـف^²î��،£

،،،،œى¾]×÷éزآسأہw¾S���£¬ئن؟—خïشعد´؛َك_µ½²»°™�����،¢أâ Cµؤذ§¹û�����،£³£Œ¢œى¾]إc¸÷·Nہw¾S»ى¼ڈ»ٍ½»؟—�£¬بçأقœى،¢أ«œىµب���£¬ڈV·؛سأسع¸÷·Nزآءد؛حرbï—²ؤءد،£œى¾]شع¹¤کIةد؟ةسأسع‚÷ثحژ§��،¢ژ¤إٌ��،¢·«²¼���،¢ہ|ہK���،¢O¾Wµب£¬جط„eتا×ِف†ج¥سأµؤœى¾]؛ں×س¾€��£¬ شعذشؤـةدزر½س½üه\¾]�،£œى¾]ك€؟ةسأسعëٹ½^¾‰²ؤءد،¢ؤحثلك^V²¼���،¢لtثژ¹¤کIسأ²¼µب،£؛د³ةہw¾Sزٍ¾كسذڈٹ¶ب¸ك£¬ؤحؤ¥�،¢ؤحثل����،¢ؤح‰A،¢ؤح¸كœط�،¢ظ|فp�،¢±£إ¯،¢ëٹ½^¾‰ذش؛أ¼°²»إآأ¹ضûµبجطüc�£¬شع‡ّأٌ½›ْµؤ¸÷‚€îIسٍµأµ½ءثڈV·؛µؤ‘ھسأ����،£

،،،،شع؛د³ةہw¾Sضذ����£¬œى¾]®aء؟ص¼85%�£»شع»¯ہwضذ£¬œى¾]ص¼78%،£œى¾]°üہ¨ƒة·N®aئ·��£¬ز»تاéL½z�£¬³£×÷éµحڈ—½z£¬ضئ×÷¸÷·N¼ڈ؟—ئ·����£»¶تا¶جہw�����£¬؟ةإcأق��،¢أ«�����،¢آéµب»ى¼ڈ،£œى¾]؟ةسأسعضئشىف†ج¥؛ں×س¾€£¬O¾W،¢ہKث÷£¬V²¼����£¬¾‰½^²ؤءدµب���،£

،،،،œى¾]µؤةْ®aء÷³ج¸ù“تا·ٌ½›ك^¾غُ¥اذئ¬h¹·ضéƒة·N£؛

،،،،¶²½¼ڈ(سض·Qاذئ¬¼ڈ)£؛ت¯سح،ھ،ھت¯ؤXسح،ھ،ھŒ¦¶¼×±½(PX)،ھ،ھ¾«Œ¦±½¶¼×ثل(PTA)+زز¶´¼(EG)،ھ،ھ¾غُ¥اذئ¬(PET,°üہ¨ہw¾Sاذئ¬�����،¢ئ؟سأاذئ¬����،¢ؤ¤سأاذئ¬)،ھ،ھœى¾]

،،،،ز»²½¼ڈ(سض·Qض±¼ڈ)£؛ت¯سح،ھ،ھت¯ؤXسح،ھ،ھŒ¦¶¼×±½(PX)،ھ،ھ¾«Œ¦±½¶¼×ثل(PTA)+زز¶´¼(EG)،ھ،ھœى¾]

،،،،ڈؤةْ®aء÷³جضذ؟ةزٹ£؛PTA؛حEGتاœى¾]µؤةدسخةْ®aشءد��£¬ئنضذPTAشعإن·½ضذص¼85%£¬تاœى¾]µؤض÷زھشءد�����،£¶²½¼ڈ½›ك^اذئ¬ضذég®aئ·£¬ز»²½¼ڈ„tض±½سسأPTAةْ®aœى¾]�����،£2005ؤê����£¬ضذ‡ّœى¾]؟‚®aء؟é1270بf‡چ�����£¬¾غُ¥اذئ¬µؤ®aء؟é514بf‡چ،£؟ةزٹ���£¬´َ²؟·فœى¾]تا²ةسأض±¼ڈ¹¤ث‡ةْ®aµؤ،£

،،،،×÷é®aکIوœµؤ½K¶ث®aئ·£¬œى¾]Œ¦PTAµؤسأء؟ك_µ½ءث؟‚ء؟µؤ70%��،£زٍ´ث����£¬PTAƒr¸ٌµؤ²¨„سض±½سس°ي‘œى¾]µؤةْ®a³ة±¾�،£œى¾]ةْ®aئَکI؟ةزشہûسأPTAئعط›كMذذظIئع±£ضµ½»ز×£¬زشزژ±ـPTAƒr¸ٌةدqµؤïLëU���،£

،،،،1،¢œى¾]ذذکI؟‚ء؟شِéLاé›r

،،،،“‡ّ¼ز½yس‹¾ض¹«²¼µؤ”µ“�£¬2006ؤê1-6شآ·فضذ‡ّزژؤ£زشةدœى¾]ذذکIئَکI”µء؟é590¼ز�����£¬ش“ذذکIŒچ¬F¹¤کI؟‚®aضµ1022.16ƒ|شھ£¬ح¬±بشِ¼س23.47%���£»ظY®a؛دس‹1548ƒ|شھ£¬ح¬±بشِ¼س18.41%�����£»Œچ¬FنNتغتصبë1005.75ƒ|شھ��£¬ح¬±بشِ¼س23.42%�£»حê³ةہû™؟‚î~15.19ƒ|شھ�£¬±بةدؤêح¬ئعشِ¼س10.42ƒ|شھ£¬ح¬±بشِ¼س218.59%�£»حê³ة³ِ؟ع½»ط›ضµ55.17ƒ|شھ����£¬ح¬±بشِ¼س51.78%�����£»ذذکIصûَwڈؤکIبث”µ20.34بfبث�£¬ح¬±بشِ¼س2.25%،£سة´ث؟ةزٹ���£¬œى¾]ذذکI؟‚ء؟شِéL„فî^ء¼؛أ��،£

،،،،±ي17،،2006ؤê1-6شآ»¯ہw®aء؟اé›r †خخ»£؛بf‡چ

|

®aئ·أû·Q |

1شآ،ھ6شآ®aء؟ہغس‹ |

05ح¬ئعہغس‹ |

±بب¥ؤêح¬ئعشِœp % |

|

»¯ŒWہw¾S |

963.05 |

827.08 |

16.44 |

|

ص³ؤzہw¾S |

73.42 |

56.3 |

30.41 |

|

؛د³ةہw¾S |

879.38 |

766.41 |

14.74 |

|

œى¾] |

759.79 |

658.34 |

15.41 |

|

œى¾]¶جہw |

290.39 |

251.55 |

15.44 |

|

œى¾]éL½z |

469.4 |

406.79 |

15.39 |

|

ه\¾] |

39.21 |

34.56 |

13.45 |

|

ëو¾] |

42.17 |

39.48 |

6.81 |

|

¾S¾] |

2.05 |

1.83 |

12.43 |

|

±û¾] |

10.64 |

11.36 |

-6.34 |

،،،،éL½z؛َجژہيك^³جض÷زھé£؛³ُةْہw¾S¨D¨Dہةى¨D¨D¼سؤي¨D¨Dڈحؤي¨D¨Dث®د´¸ةشï¨D¨Dںل¶¨ذح¨D¨D½j½z¨D¨D·ض¼‰¨D¨D°üرb¨D¨D³ةئ·éL½z��،£

،،،،2،¢œى¾]¶جہw

،،،،¶جہw¾S؛َجژہيك^³جض÷زھé£؛³ُةْہw¾S¨D¨D¼¯تّ¨D¨Dہةى¨D¨Dںل¶¨ذح¨D¨D¾ياْ¨D¨Dاذ”à¨D¨D´ٍ°ü¨D¨D³ةئ·¶جہw¾S�����،£

،،،،ڈؤةدتِ؟ةزش؟´³ِ�£¬ ³ُةْہw¾Sµؤ؛َجژہيض÷زھسذہةى،¢ںل¶¨ذح��،¢¾ياْ؛ح¼ظؤي�،£ ہةى؟ة¸ؤ׃³ُةْہw¾Sµؤƒب²؟½Yک‹£¬جل¸ك”àءرڈٹ¶ب؛حؤحؤ¥ذش���£¬œpةظ®aئ·µؤةىéLآت،£ںل¶¨ذح؟ةص{¹¼ڈ½zك^³جژ§پيµؤ¸ك¾غخïƒب²؟·ض×سég×÷سأء¦�����£¬جل¸كہw¾Sµؤ·€¶¨ذش؛حئنثûخïہي-™Cذµذشؤـ���،¢ب¾ة«ذشؤـ����،£¾ياْتا¸ؤةئ؛د³ةہw¾Sµؤ¼س¹¤ذش(رٍأ«؛حأق»¨ہw¾S¶¼تا¾ياْµؤ)£¬؟ث·؛د³ةہw¾S±يأو¹â»¬ئ½ض±µؤ²»×م�،£¼ظؤيتا¸ؤكM¼ڈ؟—ئ·µؤïL¸ٌ�£¬ت¹ئنإٍثة²¢شِ¼سڈ—ذش��،£

،،،،ز»°مپيضv¬Fشعتذˆِةدµؤœى¾]¶جہw¾S·ض3îگ£؛´َ»¯ہw����،¢ضذ»¯ہw�����،¢ذ،»¯ہw،£

،،،،´َ»¯ہw£؛سأPETاذئ¬¼ڈ»ٍصكبغَwض±¼ڈµؤ¶جہw¾S����،£ة«ة؛أ����£¬إْج–´َ�����£¬ڈٹء¦·€¶¨�����£¬´أücةظ£¬؟ة¼ڈذش؛أ،£

،،،،ضذ»¯ہw£؛سأµبحâPETاذئ¬»ٍصك¼سةدPET»طءد¼ڈ،£ƒr¸ٌظ|ء؟½éسع´َ»¯ہw؛حذ،»¯ہwض®ég(ض÷زھز»ذ©¼ڈڈSسأسع؛ح´َ»¯ہw»ى¼ڈجلة¸‚ ژء¦)�،£

،،،،ذ،»¯ہw£؛سأPET»طءد¼ڈ����،£ƒr¸ٌ؛حظ|ء؟…¢´خ²»R�£¬كm؛د³ِ؟عµ½ز»ذ©ظ|ء؟زھاَ²»تاج«¸كµؤتذˆِ؛حîIسٍ(بçجî³نءدµب)،£

،،،،ز»°مپيصf£¬سأاذئ¬¼ڈµؤ¶جہw¾S»ù±¾›]سذت²أ´´أüc��£¬ہw¾S´ض¼ڑ¾ù„ٍ����£¬±يأو¹â»¬£¬تض¸ذ±بف^بل»¬�،£اذئ¬¼ڈµؤز»°مڈٹء¦±بف^؛أ��£¬إْج–´َ£¬›]سذة«²î£¬خïہيض¸کث¾ù„ٍ،£

،،،،ز»°مذ،»¯ہwةْ®aµؤ��£¬»ٍصكصfسأشظةْشءدةْ®aµؤ¶جہw¾Sإْج–ذ،�����£¬´أüc¶à�£¬إ¼ –سذ´ض¼ڑ²»¾ù„ٍ���،£

،،،،±ي7.18 2000ؤê-2005ؤêضذ‡ّ¾غُ¥¶جہwةْ®a¼°دûظMاé›r±ي †خخ»£؛بf‡چ

|

ؤê·ف |

®aء؟ |

ح¬±بشِœp£¥ |

كM؟عء؟ |

³ِ؟عء؟ |

±يس^دûظMء؟ |

ح¬±بشِœp£¥ |

|

2000 |

194.94 |

14.93£¥ |

62.24 |

0.24 |

256.94 |

15.56£¥ |

|

2001 |

253.01 |

29.79£¥ |

52.40 |

0.61 |

304.80 |

18.63£¥ |

|

2002 |

308.86 |

22.07£¥ |

60.02 |

7.16 |

361.72 |

18.67£¥ |

|

2003 |

349.10 |

13.03£¥ |

57.24 |

11.58 |

394.76 |

9.13£¥ |

|

2004 |

434.74 |

24.53£¥ |

50.39 |

14.42 |

470.71 |

19.24£¥ |

|

2005 |

485.33 |

11.64£¥ |

34.14 |

20.78 |

498.69 |

5.94£¥ |

،،،،”µ“پيش´£؛ضذ‡ّ¼ڈ؟—ء÷ح¨¾W،¶½üؤêپيضذ‡ّœى¾]¶جہwةْ®aدûظMاé›rرذ¾؟ˆَ¸و،·

،،،،±ي19 œى¾]¶جہwشع¼ڈ¼†شءدضذµؤ±بضط †خخ»£؛بf‡چ

|

ؤê·ف |

¼†®aء؟ |

¼†؛ؤسأشءد |

أق»¨دû؛ؤء؟ |

ص³ؤzدû؛ؤء؟ |

œى¶جدû؛ؤء؟ |

œى¶جص¼شءد±بہ£¨£¥£© |

|

1998ؤê |

505 |

543.38 |

347.76 |

37.9 |

157.72 |

29.03 |

|

1999ؤê |

567 |

610.09 |

390.46 |

37.2 |

182.43 |

29.9 |

|

2000ؤê |

657.5 |

707.47 |

452.78 |

44 |

210.69 |

29.78 |

|

2001ؤê |

760 |

817.76 |

523.37 |

50 |

244.39 |

29.89 |

|

2002ؤê |

850 |

914.6 |

585.34 |

55.95 |

273.31 |

29.88 |

|

2003ؤê |

984 |

1059 |

667 |

|

394 |

37.2 |

|

2004ؤê |

1290 |

1388.04 |

800 |

|

470 |

33.86 |

|

2005ؤê |

1440 |

1549.44 |

950 |

|

498 |

32.15 |

،،،،œى¾]¶جہwء÷دٍ£؛

،،،،±ي20 2004-2005ؤêہغس‹ء÷دٍŒ¦±ب±ي

|

إإذٍ |

2005ؤê |

2004ؤê |

|

µط…^ |

ء÷بëء؟ |

ص¼؟‚نNء؟µؤ % |

µط…^ |

ء÷بëء؟ |

ص¼؟‚نNء؟µؤ % |

|

1 |

½ جK |

395426 |

19.17 |

½ جK |

426102 |

20.85 |

|

2 |

ة½ –| |

247834 |

12.01 |

ة½ –| |

236361 |

11.57 |

|

3 |

صم ½ |

194549 |

9.43 |

؛ ±± |

206231 |

10.09 |

|

4 |

ةد ؛£ |

186000 |

9.02 |

صم ½ |

171168 |

8.38 |

|

5 |

؛ ±± |

172710 |

8.37 |

¸£ ½¨ |

142071 |

6.95 |

|

6 |

¸£ ½¨ |

118019 |

5.72 |

؛س ±± |

116781 |

5.72 |

|

7 |

؛س ±± |

95278 |

4.62 |

ةد ؛£ |

97975 |

4.79 |

|

8 |

؛س ؤد |

92990 |

4.51 |

ثؤ ´¨ |

97756 |

4.78 |

|

9 |

ڈV –| |

74062 |

3.59 |

؛س ؤد |

88837 |

4.35 |

|

10 |

ثؤ ´¨ |

70225 |

3.40 |

؛ ؤد |

72720 |

3.56 |

،،،،¸ù“‡ّ¼ز½yس‹¾ض؛حضذ‡ّ؛£êPµؤ½yس‹”µ“�����£¬ضذ‡ّ2006ؤê1-6شآ·فœى¾]¶جہw®aء؟é290.39بf‡چ�£¬ح¬±بشِ¼س15.44%�����£»1-6شآ·فكM؟عœى¾]¶جہw13.78بf‡چ���£¬³ِ؟ع13.70بf‡چ��£¬ذآشِظYش´(®aء؟£«كM؟ع)304.17بf‡چ£¬ƒôشِظYش´(ذآشِظYش´-³ِ؟ع£¬¼´±يس^ذèاَ)290.47بf‡چ�����£¬ï@ت¾ضذ‡ّœى¾]¶جہw®aکIµؤتذˆِذèاَف^éڈٹ„إ�����،£ إcةدشآدà±ب����£¬œى¾]¶جہwذذکI2006ؤê6شآ·ف®aء؟كM³ِ؟عسذثù²¨„س���£¬ڈؤ¶ّت¹µأ®”شآذآشِظYش´؛حƒôشِظYش´¾ùسذثù׃»¯��،£

،،،،±ي21،،ضذ‡ّœى¾]¶جہw2006ؤê1-6شآ·ف®aء؟كM³ِ؟ع׃»¯

|

|

®aء؟ |

كM؟ع”µء؟ |

³ِ؟ع”µء؟ |

ذآشِظYش´ |

ƒôشِظYش´ |

كM؟ع†خƒr |

³ِ؟ع†خƒr |

|

ؤê شآ |

بf‡چ |

بf‡چ |

بf‡چ |

بf‡چ |

بf‡چ |

أہشھ /‡چ |

أہشھ /‡چ |

|

2006.05 |

51.12 |

2.4 |

2.39 |

53.52 |

51.13 |

1219.33 |

1065.93 |

|

2006.06 |

53.29 |

2.07 |

2.62 |

55.36 |

52.74 |

1300.16 |

1088.36 |

|

2006.1-6 |

290.39 |

13.78 |

13.7 |

304.17 |

290.47 |

1234.68 |

1070.64 |

،،،،¶جہwةْ®aئَکIزٹ±ي14،£

،،،،3�����،¢œى¾]éL½z

،،،،¸ù“‡ّ¼ز½yس‹¾ض؛حضذ‡ّ؛£êPµؤ½yس‹”µ“����£¬ضذ‡ّ2006ؤê1-6شآ·فœى¾]éL½z®aء؟é469.4بf‡چ£¬ح¬±بشِ¼س15.39%�����£»1-6شآ·فكM؟عœى¾]éL½z12.49بf‡چ���£¬³ِ؟ع19.22بf‡چ���£¬ذآشِظYش´(®aء؟£«كM؟ع)481.89بf‡چ��£¬ƒôشِظYش´(ذآشِظYش´-³ِ؟ع���£¬¼´±يس^ذèاَ)462.67بf‡چ�����£¬ï@ت¾ضذ‡ّœى¾]éL½z®aکIµؤتذˆِذèاَف^éڈٹ„إ،£

،،،،±ي22،،ضذ‡ّœى¾]éL½z2006ؤê1-6شآ·ف®aء؟كM³ِ؟ع׃»¯

|

|

®aء؟ |

كM؟ع”µء؟ |

³ِ؟ع”µء؟ |

ذآشِ

ظYش´ |

ƒôشِظYش´ |

كM؟ع†خƒr |

³ِ؟ع

†خƒr |

|

ؤêشآ |

بf‡چ |

بf‡چ |

بf‡چ |

بf‡چ |

بf‡چ |

أہشھ /‡چ |

أہشھ /‡چ |

|

2006.05 |

82.52 |

1.96 |

3.51 |

84.48 |

80.97 |

1849.73 |

1541.38 |

|

2006.06 |

86.26 |

2.25 |

3.9 |

88.51 |

84.6 |

1785.39 |

1532.5 |

|

2006.1-6 |

469.4 |

12.49 |

19.22 |

481.89 |

462.67 |

1810.55 |

1540.55 |

،،،،±ي23 œى¾]éL½z2003-2005ؤê®aء؟كM³ِ؟ع¼°±يس^ذèاَ׃»¯

|

ؤêشآ |

®aء؟ |

³ِ؟ع

”µء؟ |

³ِ؟ع

½ًî~ |

كM؟ع

”µء؟ |

كM؟ع

½ًî~ |

³ِ؟ع

†خƒr |

كM؟ع

†خƒr |

±يس^

ذèاَ |

|

بf‡چ |

‡چ |

بfأہشھ |

‡چ |

بfأہشھ |

أہشھ /‡چ |

أہشھ /‡چ |

بf‡چ |

|

2003 |

564.22 |

43610.2 |

6418.1 |

407653.7 |

56509.1 |

1471.70 |

1386.20 |

600.62 |

|

2004 |

703.31 |

132632.8 |

19277.8 |

361882.7 |

56142.8 |

1453.47 |

1551.41 |

726.23 |

|

2005 |

784.83 |

254835.5 |

41911.4 |

289452.8 |

50952.1 |

1644.65 |

1760.29 |

788.29 |

،،،،ب«‡ّœى¾]éL½zنNتغض÷زھ¼¯ضذشعصم½����،¢½جK�،¢ڈV–|µبµط…^�����£¬ئنثûµط…^ء÷بëء؟دàŒ¦±بف^ةظ،£

،،،،ضذ‡ّ2006ؤê1-7شآ·فœى¾]ہw¾S®aء؟892.73بf‡چ£¬±بةدؤêح¬ئعشِ¼س14.10%���£»ئنضذ®aء؟×î´َµؤت،تذتاصم½ت،��£¬1-7شآ·ف®aء؟410.10بf‡چ£¬éت،تذˆî^���£»ئن´ختا½جKت،£¬®aء؟311.02بf‡چ�����£¬خ»¾سپ†ـٹ�£»ب»؛َتا¸£½¨ت،£¬®aء؟54.93بf‡چ���£¬کsء¢µعب£»ةد؛£تذ17.78بf‡چ��£¬éµعثؤ�����£»ة½–|ت،15.72بf‡چ��£¬ص¼µعخه£»ثؤ´¨ت،13.46بf‡چ����£¬خ»¾سµعءù���£»½سدآپيتاڈV–|ت،12.85بf‡چ����£¬éµعئك����£»؛سؤدت،12.71بf‡چ���£¬ص¼µع°ث�����£»جى½ٍتذ12.42بf‡چ��£¬خ»¾سµع¾إ£»½خ÷ت،7.65بf‡چ£¬éµعت®أû���£»ك|Œژت،6.09بf‡چ£¬¾سµع11أû����£»؛£ؤدت،3.24بf‡چ�£¬کsء¢µع12أû�����،£ةدتِ12´َت،تذ2006ؤê1-7شآ·ف®aء؟؛دس‹é877.97بf‡چ�����£¬ص¼ب«‡ّœى¾]ہw¾S؟‚®aء؟µؤ98.35%،£