―ðrÃũÄęŌŧžūķČÓÐÍûÓíëAķÎĩÍüc

ž~žsüS―ðÆÚØŨßÝDĢĻĩÔģŽ/ÖÆDĢĐ

ž~žsüS―ðÆÚØŨßÝDĢĻĩÔģŽ/ÖÆDĢĐ

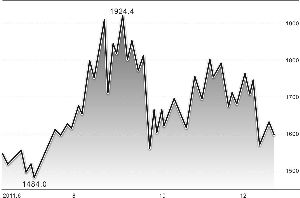

ĄĄĄĄÓÉÓÚ―üÆÚÕýÖĩĘĨÕQđÆÚégĢŽWÃĀĘÐö―ŧÍķÝ^éĮåĩĢŽÔÚoÖØŌŠïLëUĘžþĩÄÓ°íÏÂ―ðr ^égÐĄ·ųÕûĀíĄĢđPÕßÕJéÄŋĮ°―ðrÖÐÆÚÏÂĩøÚ ÝĒþŅÓĀmÖÁÃũÄęŌŧžūķČĢŽēĒĮŌÃũÄęÉÏ°ëÄęĩÄĩÍücŌēšÜŋÉÄÜÔÚÃũÄęŌŧžūķČģöŽFĄĢ

ĄĄĄĄÄüS―ðß^ČĨ10ÄęĩÄÐÐĮéÉÏŋīĢŽÃŋÄęĩÄČýËÄžūķČÍųÍųĘĮ―ðr°lÁĶÉÏqßBÐÂļßĩÄrégī°ŋÚĢŽķøÎïÐčĮóŌŧÖąŌÔíĘĮüS―ðÖÐéLÆÚÉÏqĩÄÖ§ÎŌōËØÖŪŌŧĢŽĮĄ·ęß@ŨÔÂŌēĘĮÎïÐčĮóĩÄļß·årķÎĄĢĩŦĘĮ―ņÄę9Ô·ÝŌÔšóĩÄÐÐĮé sÅcÍųÄęēŧÍŽĄĢ―ðrÏÂ1920ÃĀÔŠ/°ŧËūĩÄvĘ·ÐÂļßšóīó·ųÏÂīėĢŽÄŋĮ°ŨîĩÍŌŅ―ÏÂĖ―ÖÁ1550ÃĀÔŠ/°ŧËūļ――üĄĢéĘēÃīþģöŽFß@ÓĩÄŨßÝĢŽđPÕßÕJéÖũŌŠÓÐŌÔÏÂŨücÔŌōĄĢ

ĄĄĄĄÆäŌŧĢŽÃĀøAAAÐÅÓÃÔužąŧÏÂÕ{ģÉéīËÝīóĩøÐÐĮéĩħŧðËũĢŽķøWÃĀųÕÎĢCĩÄēŧāšŧŊÁîãyÐÐĩČ―ðČÚC·ÅŲJÄÜÁĶpČõĢŽĘÐöÁũÓÐÔēŧŨãĢŽļũîïLëUŲYŪaÅcØÅÔâĩ―īóÁŋĘÛĢŽüS―ðŌēÎīÄÜÐŌÃâĄĢķøūÍĘĮŌōéÁũÓÐÔÚ ūoĩÄūđĘĢŽüS―ðrļņļúëSïLëUŲYŪarļņŌŧÍŽÏÂĩøĢŽĘ§ČĨÁËąÜëUđâhĄĢÃĀÔŠÔÚß@régī°ŋÚģÉéŨîīóĩÄÚAžŌĢŽÉõÖÁŌōÍķŲYÕßŋÖŧÅÐÄĀížÓĄģöŽFļũîĩÄžžÐgÐÔąPĄĢ

ĄĄĄĄÔÚWÔŠ ^·―ÃæĢŽîl°lĩÄïLëUĘžþŨÍķŲYÕßo·Ļŋīĩ―WÖÞ―úÍĖKĩÄÏĢÍûĄĢÏĢÅDĄĒŌâīóĀûĄĒÎũ°āŅĀĩČøĩÄøųĘÕŌæÂĘīó·ųÅĘÉýÉõÖÁÍŧÆÆ7.0%ĩÄvĘ·ÐÂļßĢŽūųÕfÃũWÔŠ ^ļũÖũŌŠ―úówÏëÍĻß^°lÐÐųČŊíá·ÅĘÐöŪÖÐŲY―ðĩÄÁũÓÐÔĀ§ëyÝ^īóĢŽķāīÎÕŲé_ĩÄWÃË·åþūÍEFSF(WÖÞ―ðČÚ·ķĻŧų―ð)ļÜUŧŊî}ĩÄÓÕŌē]ÓÐŲ|ÐÔĩÄÕþēßÍÆģöĄĢWÔŠģÖĀmīó·ųÏÂīėÍŽrŌēĖáÉýÁËÃĀÔŠąÜëUđĶÄÜĢŽŲY―ðīóÁŋÁũČëÃĀÔŠĢŽß@ŌēĘĮÖTķāCîAyÃĀÔŠÔÚ―ņÄęÄęĩŨÖÁÃũÄęÉÏ°ëÄęÓíÖÐÆÚÅĢĘÐĩÄÖũŌŠÔŌōĄĢ

ĄĄĄĄÆäķþĢŽģýÁËŌŧÖąÍÏĀÛ―ðrĩÄWųî}ÍâĢŽÃĀÔŠĩÄŨßÝĒģÉéšóĘÐüS―ðŨßÝĩÄęPæIÓ°íŌōËØÖŪŌŧĄĢĮÉšÏĩÄĘĮĢŽ―ðrÏÂ1920ÃĀÔŠļßücé_ĘžÏÂĩørĢŽŌēÕýĘĮÃĀø―üŨÔÂ―úĩþēŧāÞDšÃĢŽĘ§IÂĘĄĒģõÕʧI―ðČËĩēŧāpÉŲĩÄrégķÎĄĢ―ðrÅcÃĀÔŠĩÄØÏāęPęP(ÎĒēĐ)ÏĩéLrégČąĢģÖÓÚ85%-90%ŌÔÉÏĢŽËųŌÔđPÕßÕJéĢŽ―ðrĩÄÏÂĩøąØíÅcß@üc―YšÏÆðíŋž]ĄĢ―ņÄęÏ°ëÄęŌÔíĢŽČŦĮōØÅĩÄ·šEĖØeĘĮÃĀøĩÚķþÝÁŋŧŊËÉÕþēß(QE2)ĘĮÓ°í―ðrÉÏqĩÄšËÐÄŌōËØĢŽķøÃĀÂĶĘĮ·ņÐÐĩÚČýÝÁŋŧŊËÉģÉéÁËĘÐöĩÄ―đücŨhî}ĄĢĩŦÃĀø8Ô·ÝŌÔíʧIÂĘŨÔ9.1%ĩÄvĘ·ļßücēŧāÏÂŧŽĢŽŌÔž°ÃĀÂĶĩÄĄ°ÅĪÞDēŲŨũĄąšóĩÄ―úÍĖKĢŽŨÃĀÂĶ―üŨīÎĩÄĀûÂĘQŨhÉÏšÁoÐÂŌâĢŽŌŧķĻģĖķČÉÏīōšÁËĘÐöĶÓÚÃĀÂĶĒŌŠÐÐQE3ĩÄîAÆÚĄĢ―ðrʧČĨÁËß@đâhšóŌŧÖąĖÓÚąPÕûĩÄ îBĄĢŪČŧĢŽß@ēĒēŧĘĮÕfÃĀø―úūÍŌŧķĻ]ÓÐî}īæÔÚĢŽW°ÍņRĖáģöĩÄÐ―ŲYpķÓŌÔž°ÃũÄęÃĀÂĶĘĮ·ņÍÆģöQE3ķžĘĮŌŧÐĐÎīíÓ°í―ðrēĻÓĩÄēŧī_ķĻŌōËØĄĢ

ĄĄĄĄÆäČýĢŽCÍķŲYÕßĩÄēŲŨũÐÐéÎŌąØíŋž]ĄĢÄÍâ RĘÐöíŋīĢŽĶ_ŧų―ðĩÄŲY―ðÁũÏō°ĩĘūÃĀÔŠĒŅÓĀmÖÐÆÚqÝĢŽķøWÔŠŠĶŠÏÂĩøĄĢÉÏÖÜĶ_ŧų―ðÔÚÃĀÔŠöČÍâ―ÔßMŌŧē―ÔöģÖķāî^ĄĢÔÚWÔŠĘÐöÖÐĩÄŋÕî^ÔöģÖßMŌŧē―žÓËŲĢŽówŽFģöĘÐöŌŅÍęČŦÏûŧŊÖŪĮ°WÃË·åþĶĘÐöĩÄēŧī_ķĻÐÔÓ°íĄĢŧų―ðĶÃĀÔŠÅcWÔŠĩÄß\ÐÐĮ°ū°ËÆšõļüžÓÔķĻĄĢČįđûī_ß@Ó°lÕđĢŽïLëUŲYŪašÍüS―ðĘÐöĒĀíŠßMŌŧē―ģКĄĢ

ĄĄĄĄģýīËÖŪÍâĢŽüS―ðßÔâĩ―ÁËCĩÄīóÁŋ―čģöĄĢ―üŨÄęĀûÂĘï@ÖøÏÂ―ĩĢŽķøLiborēĒÎīëSÖŪīó·ųÏÂ―ĩĢŽķøĮŌÓÉÓÚÐÅŲJïLëUÝ^ļßĢŽēĒ·ĮËųÓÐĩÄãyÐÐķžÄÜÍĻß^LiborßMÐÐēð―čĢŽüS―ðģö―čĀûÂĘļßÓÚLiborĢŽÄķø§ÖÂüS―ðŨâŲUĀûÂĘéØÖĩĢŽÄ2011ÄęČýžūķČé_Ęžß@Ōŧ îré_ĘžšŧŊĢŽ1ÔÂüS―ðŨâŲUĀûÂĘŅļËŲĩøÆÆ-0.2ĄĢ(ŨũÕßÏĩļßŲ ŲF―ðŲ·ÖÎö)

·ÖÏíĩ―: gÓ°ląíÔuÕ ÎŌŌŠÔuÕ

|

|

|

|

- ĄūÐÂÂĄŋ ŨÄÐČËŧę ŋôĀ@

- ęīĻÐÂÆŽČĮģ·ŲYŌÉÔÆ

- ĄūŲRŋĻĄŋ ĘÖCŲRŋĻËÍØĮé

- ČĨąí°Ũ ÓÄÄŽÐĶÔīóžŊšÏ

- ĄūÔSÔļĄŋ ļæe°ĩŲrīú

- ŨÔÖÆÉúČÕŲRŋĻ ÃĀÅŪÕæ

- ĄūÖũî}Ąŋ ÃĀÅŪļį ÃûÜ

- ·ĮÖũÁũ ĀËÂþÛĮé Öũî}ė

- ĄūDâĄŋ ÓBļãÐĶDÆŽ

- ßũßũÖŪļč ÉŦšÍÉÐíËÍēč

- ĄūÏēÐÅĄŋ Éí·ÝŨCÐÅÏĒēéÔ

- ÄãĩÄÐÕÃûąŧĮÖāÁË šÃû

- ĄūĘÖCĄŋ ÔOÓŨÔžšĩÄšÃû

- ÛĮéŲRŋĻÍúĖŌŧĻ ÔSÔļĶŧĻ

- ĄūÓÎōĄŋ ÐÂĀËoū·@

- ÔÔÂAÎčĮú ÎïÍõø