Ню –цОЦЬФuЈәИз№ыГАФӘұ©қq ьSҪрКРҲцФхГҙЮk

ьSҪрЧЯ„ЭҲD

ьSҪрЧЯ„ЭҲD

ЎЎЎЎНю –цОКЧПҜ·ЦОцҺҹ —оТЧҫэ

ЎЎЎЎЙПЦЬҮшлH¬FШӣҪрғrТФ1817.6ГАФӘй_ұPЈ¬ЧоёЯЙПФҮ1827.9ГАФӘЈ¬ЧоөНПВМҪ1628.9ГАФӘЈ¬ҲуКХ1656.35ГАФӘЈ¬Э^ЙПӮҖҪ»ТЧЦЬҙу·щПВөш154.95ГАФӘЈ¬өш·щ8.55%Ј¬ЦЬKҫҖіК¬FТ»ёщ„“1983Дк3ФВ4ИХ®”ЦЬТФҒнЧоҙуөш·щөДйLкҺҫҖЎЈ

ЎЎЎЎЙПЦЬҪрғrҙу·щПВөш“фҙ©1700ГАФӘЈ¬К№өГ…^йgХсКҺөДХ{ХыҙжФЪҝvЙо»тҸНлsСЭЧғөДҝЙДЬЎЈУЙУЪУ°н‘ҪрғrөД»щұҫГжТтЛШӣ]УРҪzәБЧғ»ҜЈ¬№КОТӮғТАИ»ҷа®”Я@КЗЛДАЛХ{ХыөДҝvЙоЈ¬ІўТФҙЛЧчһйұҫЖЪјјРg·ЦОцКЦ¶ОөД»щХ{ЎЈФЪЯMРРјјРg·ЦОцЗ°Ј¬ЧҢОТӮғПИҪвЧxҪргyј°Нв…RКРҲцөДЩYҪрБчПтЎЈ

ЎЎЎЎЩYҪрБчПтЧоЗеОъөДТАИ»КЗНв…RКРҲцЈ¬ЙПЦЬҢҰӣ_»щҪрФЪҲцғИНвҙуЛБФцјУГАФӘ¶ао^ЕcҡWФӘҝХо^іЦӮ}ЎЈОТӮғЙПЖЪЦЬФuФш·ЦОцЈ¬ҢҰӣ_»щҪрҶОЦЬФціЦГАФӘғф¶ао^өДБҰ¶И„“БЛ№PХЯК®ҺЧДк”ө“юҪyУӢТФҒнөДЧоҙуЦөЎЈө«Я@ӮҖҶОЦЬғф¶аФц·щөДјoдӣЙПЦЬұ»ЯMТ»ІҪҙу·щЛўРВЈ¬РВјoдӣПаҢҰЗ°ЦЬ„“ПВөДјoдӣҺЧҪьіЙұ¶ФцйLЎЈҡWФӘКРҲцТІКЗТ»ҳУЈ¬А^АmҙуЛБФцјУҝХо^іЦӮ}Ј¬ө«»щҪрФЪҡWФӘКРҲцЦРөДЯ\ЧчІҪХ{ұИГАФӘКРҲцёьФзЈ¬јҙЦч„УЧцҝХҡWФӘЕcұ»„УЧч¶аГАФӘЈ¬¬FТССЭЧғһйЦч„УЧцҝХҡWФӘТІЦч„УЧч¶аГАФӘЈ¬Чч¶аГАФӘЕcЧцҝХҡWФӘөДБҰБҝХэіК¬FіцТ»Я…ө№өДФцјУЎЈҸДІҪХ{ЙПҝҙЈ¬»щҪрФЪҡWФӘКРҲцөДІЩЧчТАИ»ФЪЗ°Ј¬ЙПЦЬҢҰӣ_»щҪрИФТФЦч„УФцјУҡWФӘҝХо^һйЦчЈ¬¶ао^Ц№“pһйЭoЎЈ¶шФЪГАФӘКРҲцЦРЈ¬ТФҝХо^Ц№“pһйЦчЈ¬¶ао^ФціЦһйЭoЎЈЙПЦЬҢҰӣ_»щҪрФЪГАФӘҲцғИНвКРҲцЦРөДғф¶аФціЦЈ¬Ш•«IЦчТӘҒнФҙУЪҝХо^өДЦ№“pЈ¬јҙҢҰӣ_»щҪрҝҙ¶аЧч¶аГАФӘХэіК¬FіцҙуТҺДЈөДТ»Я…ө№‘B„ЭЎЈ…ўҝјОТӮғТФНщҪӣтһЈ¬Я@ғHғHМҺУЪГАФӘІЁ¶ОЙПРРЕcҡWФӘІЁ¶ОПВөшөДҸҠ„ЭҪЁӮ}лA¶ОЈ¬ЯҖӣ]УРЯMИлГАФӘЦчЙэЕcҡWФӘЦчөшлA¶ОЈ¬ө«Я@ӮҖЯ^іМТ»¶Ё•юіц¬FЎЈҪьғЙЦЬҢҰӣ_»щҪрФЪҡWФӘЎўГАФӘКРҲцЦРөДҪйИлБҰ¶ИЕcЛЩ¶И¶јКЗҡvК·әұТҠөДЈ¬ұИ08ДкҪрИЪОЈҷCұ¬°lЗ°Ј¬ұИ09Дк12ФВұ¬°lҡWӮщОЈҷCЗ°ҪйИлГАФӘ¶ао^ЕcҡWФӘҝХо^өДБҰ¶ИёьҙуЎўЛЩ¶ИёьҝмЈ¬Я@ТвО¶ЦшГАФӘҝЙДЬУӯҒнТ»ЭҶәұТҠөДқq„ЭЈ¬ҡWФӘҝЙДЬУӯҒнТ»ЭҶәұТҠөш„ЭЎЈ№PХЯТФһйЈ¬ГАФӘІЁ¶ОЙПРРДҝҳЛ‘ӘФ“ФЪ88ьcТФЙПЈ¬јҙПаҢҰУЪДҝЗ°өД78ьcёҪҪьЈ¬ЦБЙЩЯҖУР15%ТФЙПөДқq·щЎЈкPУЪҢҰӣ_»щҪрФЪГАФӘКРҲцЦРөДЯ\ЧчКЦ·ЁЈ¬Н¶ЩYХЯҝЙ»Шоҷ№PХЯ9ФВ7ИХОДХВЎ¶ҸДҢҰӣ_»щҪрЩYҪр·ЦІјЗ°Х°ГАФӘЕcьSҪрЎ·(ЦчТӘһйГАФӘ·ЦОц)ЎЈИз№ыГАФӘЎўҡWФӘКРҲцЯ\РРҙ_ҢҚИз№PХЯ·ЦОцЈ¬ДЗГҙҙуЧЪЙМЖ·ЎўЧCИҜөИпLлUКРҲцҢўГжЕRҢҰ‘ӘөДЎ°ұҜ‘KКАҪзЎұЎЈУЙУЪҪьФВьSҪрЕcГАФӘІЁ„УПакPРФІ»ҸҠЈ¬№КҢҰьSҪрКРҲцөД·ЦОц‘ӘФ“ӘҡБўЯMРРЎЈ

ЎЎЎЎПаҢҰУЪНв…RКРҲцЦРЗеОъөД‘рВФІјҫЦЈ¬ҢҰӣ_»щҪрФЪьSҪрКРҲцЦРЩYҪрБчПтп@өГГФлxТ»Р©Ј¬ө«ТІҙууw·ыәПОТӮғкPУЪЖдЩYҪрБчПтөД·ЦОцЕР”аЎЈЙПЦЬҢҰӣ_»щҪрА^АmФЪьSҪрКРҲцҙуТҺДЈғ¶¬F«@Аы¶ао^Ј¬ІўЯMТ»ІҪуw¬FФЪТ»Цұұн¬FҸҠ„ЕөДҲцНвКРҲцЎЈјҙЙПЦЬҢҰӣ_»щҪрФЪьSҪрКРҲцҲцғИНвҪФЦч„УҙуЛБғ¶¬F«@АыЈ¬¶шЗ°ЛДЦЬЦчТӘуw¬FһйҢҰӣ_»щҪрФЪҲцНвЧoұPЈ¬ФЪҲцғИІ»”а·кёЯғ¶¬F«@Аы¶ао^ЎЈЯ@ТІХfГчОТӮғҪьЖЪнҳ‘ӘЩYҪрБчПтЕcјјРg·ЦОцІ»”а·кёЯЧцҝХөДЯ^¶ЙІЩЧчКЗХэҙ_өДЎЈұM№ЬОТӮғХJһйлA¶ОРФҪрКР•юФЪЧФЙнҪYҳӢРФРЮХэөДРиЗуСУАmХ{ХыЈ¬ө«»щҪрғ¶¬F¶ао^«@АыөДТвФёҸҠ¶ИЯҖКЗі¬іцБЛ№PХЯоAЖЪЎЈДҝЗ°ҢҰӣ_»щҪріЦУРөДЖЪҪрғф¶аТСдJңpЦБ2Дк¶аТФҒнөДЧоөНЛ®ЖҪЈ¬ө«ҲцНв¶ао^іЦӮ}өДңpіЦБҰ¶Иӣ]УРЯ@ГҙҙуЎЈИ«ЗтЧоҙуөДьSҪрЙПКРҪ»ТЧ»щҪр(ETF)SPDRGold TrustёьКЗФЪТҠн”1920.8ГАФӘәуөДПВөшЦРӣ]УРҪzәБңpіЦЈ¬ХfГчьSҪрКРҲцРЕРДјҙұгФЪҷCҳӢЦ®ЦРТІй_КјіК¬FіцЎ°ұщ»рғЙЦШМмЎұёсҫЦЈ¬ҳ·У^ЕcұҜУ^ІўҙжЎЈө«ҸДҢҰӣ_»щҪрФЪНв…RЕcьSҪрКРҲцЦРөДҝӮуwІЩЧчЬүЫEҒнҝҙЈ¬ОТӮғХJһйлA¶ОРФҪрКРөДХыАнҝЙДЬЯMТ»ІҪіК¬FҸНлs»ҜЎЈө«УЙУЪЦ§“ОьSҪрЕЈКРөДҡWӮщОЈҷCЕcБҝ»ҜҢ’ЛЙғЙ—lЦчҫҖӣ]УРҪzәБЧғ»ҜЈ¬№КІ»ТЛҳдБўЯ^УЪұҜУ^өДУ^ьcЎЈОТӮғ•әХJһйлA¶ОРФҪрКРКЬҪрИЪҷCҳӢТтҡWӮщОЈҷCКХ»ШБч„УРФРиЗуҪ»ТЧ¶шА§”_Ј¬Я@ФЪ08ДкҪрИЪОЈҷCұ¬°lЗ°ТІУР°lЙъЎЈ№КҢҰУЪлA¶ОРФҪрғrЯMТ»ІҪПВЖЖ1700ГАФӘЦ®әуЈ¬ФхҳУСУАmҸНлsөДЛДАЛХ{ХыЈ¬ОТӮғҢўёьјҡЦВөШҸДјјРgГжҒнЯMРРЖКОцЈ¬Іў“юҙЛЦёҢ§лA¶ОРФөДКРҲцІЩЧчЎЈЖдУаҪьОеЗ§ЧЦөДьSҪрКРҲцјјРg·ЦОц•әғHФЪғИІҝҲуёжЦР№«ІјЎЈкPУЪЦЬТ»өДКРҲцЯ\РРЈ¬ОТӮғҪoіцБЛҡWЦЮіхұPЗ°ҝЙДЬіц¬FөДЛД·NјЩФOЯ\РРДЈКҪЈ¬ІўҫНГҝ·NЯ\РРДЈКҪҪoіцБЛҫЯуwөДІЩЧч‘ӘҢҰІЯВФЎЈҝӮуw¶шСФЈ¬ОТӮғХJһйлA¶ОРФҪрКРҹoХ“ҫНЦРЖЪЯҖКЗҫЦІҝ¶шСФЈ¬·көНЧч¶аөД•rҷC¶јҢўҝмЛЩҒнЕRЎЈ

ЎЎЎЎҢҰУЪҝЙДЬҝмЛЩҒнЕRөДЧч¶аҷC•юЈ¬ОТӮғКЧПИҝј‘]өДКЗІЩЧчәуөД°ІИ«Я…лHЎЈө«ФЪьSҪрұЈЧCҪрКРҲцЈ¬јҙұгФЪьSҪрЦРйLЖЪА^АmҝҙәГөДҙуЗ°МбПВЈ¬ТІІ»ДЬҶОҝҝРЕДоЕcУВҡвЯMРРІЩЧч»тіЦӮ}ЎЈФЪЕЈКРЦРЧч¶аЯҖФвУцұ¬Ӯ}МФМӯөД°ёАэІ»„ЩГ¶ЕeЎЈФЪҳOҙуөД°ІИ«Я…лHІЩЧчЦ®әуЈ¬ЧоУРАыөДКЗәЬ·ҪұгФOЦГіЦӮ}ұЈЧoЎЈлmИ»№PХЯҸД»щұҫГжЙПИФҲФ¶ЁҝҙәГЦРйLЖЪьSҪрКРҲцЈ¬ө«ҢҰГАФӘҢўУӯҒнТ»ЭҶұ©қqРРЗй…sёьһйҝП¶ЁЎЈИз№ыГАФӘИзЛщ·ЦОцоAЖЪУӯҒнТ»ЭҶұ©қqЈ¬КЬӣ_“фЧоҙуөДҝП¶ЁКЗҙуЧЪЙМЖ·Ј¬ЩYұҫөИпLлUКРҲцЎЈө«ОТӮғТІІ»ёТ·с¶ЁҫНІ»•юҢҰьSҪрКРҲц®aЙъ·ЗіЈІ»АыөДУ°н‘Ј¬ұM№ЬҪьҺЧӮҖФВьSҪрӘҡБўУЪГАФӘКРҲцЯ\РРГчп@Ј¬ПакPРФІ»ҙуЈ¬И»ЛьӮғФЪҡvК·ЙПёь¶а®…ҫ№ЯҖКЗ·ҙПтЯ\РРкPПөЎЈ№Кјҙұг»щУЪ»щұҫГжЕcлA¶ОРФ°ІИ«Я…лHҝј‘]«@өГЧч¶аҷC•юЈ¬ТІҪ^ҢҰІ»ДЬәцТ•јјРgРФөДұЈЧoЎЈ

ЎЎЎЎҢҰУЪ°ЧгyЈ¬ОТӮғХJһйКЧПИҝЙДЬ•юҝјтһДкіх26ГАФӘВФЙПөДЖрьcЦ§“ОО»ЦГЎЈ4ФВөЧЈ¬ҢҰӣ_»щҪрФЪгyКРНкіЙАыұИҒҶо}ІДөДН¶ҷCРРЗйЦ®әуЈ¬ФЪ°ЧгyКРҲцЦРөДЯ\ЧчТвФёҫНПа®”№СөӯЈ¬ҙЛ•rөД°ЧгyТСңSһйТ»°гҙуЧЪЙМЖ·Ј¬ьSҪріЙһйұЬлUКРҲцЯ\ЧчөДЦчҪЗЈ¬Я@ТІКЗОТӮғҪьҺЧӮҖФВТ»ЦұҸҠХ{Ј¬І»ТӘФЪ30ГАФӘТФЙПЩI°ЧгyөДФӯТтЎЈҸДДҝЗ°ЗйӣrҒнҝҙЈ¬гyғrөДұ©өшЛЖәхёьПсКЗЧ·лSЙМЖ·ҪрҢЩөДСaөшЎЈИзгyғrЦЬKҫҖҲDКҫЈә

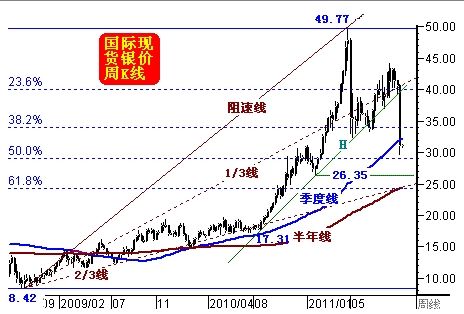

ЎЎЎЎЙПЦЬйLкҺұ©өшТвО¶Цш¶МЖЪгyғrИФҙжФЪЯMТ»ІҪПВөш‘TРФЎЈҸД08ДкҪрИЪОЈҷCТҠөЧ8.42ГАФӘәуЦБЛДФВЧоёЯөД49.77ГАФӘХыӮҖәкУ^ІЁ¶ОУ^ІмЈ¬ПВ“хөЪТ»Ц§“ОФЪФ“ІЁ¶О¶ю·ЦО»29ГАФӘёҪҪьЈ¬ЦЬТ»ФзйgТСУ|ј°ҙЛО»Ј»өЪ¶юЦ§“ОФЪДкіхЙПРРөДЖрьcЈ¬јҙ26ГАФӘВФЙПЈ»ЧоҸҠЦ§“ОФЪ24.2ГАФӘёҪҪьЈ¬Я@Ап·ЦІјЦшЦЬҫҖ°лДкҫҖЎў8.42Ў«49.77ГАФӘәкУ^ІЁ¶О»ШХ{өД61.8%ьSҪр·ЦёоҫҖЈ¬ТФј°Ф“ІЁ¶ОЧиЛЩҫҖ2/3ҫҖ№ІХсҸҠЦ§“ОЎЈИз№ыгyғrДЬФЪФ“ғrО»«@өГУРР§Ц§“ОЈ¬ЯҖІ»ЛгМ«үДЎЈ¶шТ»ө©Гчп@ПВЖЖЈ¬„tХыӮҖРО„ЭҢўұИЭ^ҮАҫюЎЈҸДјјРgРО‘BЕcЪ…„ЭҒнҝҙЈ¬гyғrФЪ10Дк7ФВ17.3ГАФӘёҪҪьЖрқqТФҒнөДЦРЖЪЪ…„ЭТСҪӣЖЖүДЈ¬ҲDЦРHҫҖЛщКҫЈ¬¶шьSҪрКРҲцҢҰ‘ӘөДЦРЖЪЪ…„ЭЯҖұЈҙжНкәГЈ¬јҙгyКРГжЕRөДлA¶ОРФәуКР‘Ә•юұИьSҪрКРҲцҮАҫюәЬ¶аЎЈ

·ЦПнөҪ: ҡgУӯ°lұнФuХ“ ОТТӘФuХ“

|

|

|

|

- ЎҫРВВ„Ўҝ ЧҢДРИЛ»к ҝүфА@

- к‘ҙЁРВЖ¬ИЗі·ЩYТЙФЖ

- ЎҫЩRҝЁЎҝ КЦҷCЩRҝЁЛНңШЗй

- ИҘұн°Ч УДД¬РҰФ’ҙујҜәП

- ЎҫФSФёЎҝ ёж„e°ө‘Щ•rҙъ

- ЧФЦЖЙъИХЩRҝЁ ГАЕ®Ң‘Хж

- ЎҫЦчо}Ўҝ ГАЕ®Һӣёз ГыЬҮ

- ·ЗЦчБч АЛВюҗЫЗй Цчо}Һм

- ЎҫҲDвҸЎҝ „У‘BёгРҰҲDЖ¬

- ЯчЯчЦ®ёи Й«әНЙРҒнЛНІи

- ЎҫПІРЕЎҝ Йн·ЭЧCРЕПўІйФғ

- ДгөДРХГыұ»ЗЦҷаБЛ әһГы

- ЎҫКЦҷCЎҝ ФOУӢЧФјәөДәһГы

- җЫЗйЩRҝЁНъМТ»Ё ФSФёүҰ»Ё

- ЎҫУО‘тЎҝ РВАЛҹoҫҖҳ·Ҳ@

- •ФФВҲAОиЗъ ҢҷОпНхҮш