新浪財(cái)經(jīng) > 貴金屬 > 正文

黃金中期至少還有兩次拉升

上周現(xiàn)貨金開(kāi)盤(pán)在1192.23美元/盎司,最高至1203.87美元/盎司,最低至1175.65美元/盎司,報(bào)收于1189.13美元/盎司。下跌3.87美元或0.32%。

上海黃金延期開(kāi)盤(pán)在260.00元/克,最高至261.65元/克,最低至257.80元/克,報(bào)收于261.50元/克。下跌2.00元或0.76%。

白銀延期開(kāi)盤(pán)在4125元/千克,最高至4159元/千克,最低至4100元/千克,報(bào)收于4157元/千克。下跌14元或0.34%。

上周黃金延續(xù)之前四周的弱勢(shì)繼續(xù)走低,通脹新周期之后,緊縮與擴(kuò)張之爭(zhēng)甚囂塵上,使得市場(chǎng)避險(xiǎn)和通脹均難以持久,這是導(dǎo)致黃金連續(xù)五周陷于調(diào)整的主要原因。

歐洲央行(ECB)行長(zhǎng)讓-克洛德•特里謝(Jean-Claude Trichet)表示,工業(yè)化國(guó)家必須立刻削減公共開(kāi)支、增加稅收。目前有越來(lái)越多證據(jù)證明,歐洲經(jīng)濟(jì)正實(shí)現(xiàn)健康復(fù)蘇。

在為英國(guó)《金融時(shí)報(bào)》撰寫(xiě)的一篇尖銳的文章中,特里謝指出,希望延續(xù)經(jīng)濟(jì)刺激計(jì)劃的政策制定者犯了個(gè)錯(cuò)誤,削減信貸對(duì)經(jīng)濟(jì)增長(zhǎng)的效應(yīng)將“非常有限”。

而美聯(lián)儲(chǔ)(Fed)主席本•伯南克(Ben Bernanke)上周重申了美國(guó)偏向于繼續(xù)采取短期刺激措施的立場(chǎng)。在向國(guó)會(huì)作證時(shí),伯南克表示支持在美國(guó)啟動(dòng)一套“管控良好”的長(zhǎng)期赤字縮減計(jì)劃之前,以財(cái)政手段提振需求。

但是歐洲的緊縮政策挽救了歐元的信譽(yù),歐元已經(jīng)開(kāi)始反彈。而美國(guó)的擴(kuò)張措施卻并未讓美股重拾升勢(shì),美股目前依然陷于區(qū)間震蕩。而在美元再次下跌的新周期中,美股區(qū)間震蕩顯然不能昭示經(jīng)濟(jì)復(fù)蘇,通脹自然難以興起,黃金自然陷于調(diào)整中了。

經(jīng)濟(jì)危機(jī)是美國(guó)人的危機(jī)

在迪拜危機(jī)拉響歐洲主權(quán)債務(wù)危機(jī)的號(hào)角之后,世界經(jīng)濟(jì)進(jìn)入了以美國(guó)經(jīng)濟(jì)復(fù)蘇為主引發(fā)的通脹與歐洲主權(quán)債務(wù)危機(jī)引發(fā)的避險(xiǎn)需求之爭(zhēng),這是從黃金的角度來(lái)看。雖然希臘問(wèn)題有高盛陰謀論之嫌,而高盛也從中攫取了暴利,但從更長(zhǎng)的時(shí)間周期來(lái)看,經(jīng)濟(jì)危機(jī)在更大程度上是美國(guó)人的危機(jī),是非美國(guó)家的機(jī)遇。

在1971年布雷頓森林體系解體之后,美元真正成為國(guó)際儲(chǔ)備貨幣,黃金牛市以浮動(dòng)匯率自此開(kāi)始。作為國(guó)際儲(chǔ)備貨幣天生就有貶值的傾向,這是美元相對(duì)于其他貨幣的最大優(yōu)勢(shì),也是美國(guó)掠奪他國(guó)財(cái)富的最佳手段。

另一方面,美元與非美貨幣以及股市和大宗商品的負(fù)相關(guān)關(guān)系則是維持美元霸權(quán)的手段。在經(jīng)濟(jì)繁榮的時(shí)候,美股上漲,美元指數(shù)下跌以此來(lái)征收鑄幣稅,緩解雙赤字;而在經(jīng)濟(jì)蕭條時(shí),美股下跌,因?yàn)槊拦傻南碌鴰缀醣厝灰鹑蚬墒械南麓臁4藭r(shí)美元指數(shù)的上漲便可樹(shù)立市場(chǎng)對(duì)美國(guó)經(jīng)濟(jì)的信心,至少持有美元比持有其他貨幣損失的更少一些。

美元指數(shù)的貶值進(jìn)程催生了黃金牛市,使得黃金從35美元一直上漲到目前最高1265美元/盎司。但是,在2007年美國(guó)次貸危機(jī)爆發(fā)之后,美元指數(shù)便未能再創(chuàng)新低。如果僅僅從美元走勢(shì)圖上來(lái)看,或許當(dāng)前美元指數(shù)陷于區(qū)間震蕩的格局與1978年前后美元指數(shù)的走勢(shì)相仿。但是,美股在90年代一路上漲,1991年蘇聯(lián)更是解體,可以說(shuō),美元指數(shù)此后的上漲完全是因?yàn)槊绹?guó)成為世界絕對(duì)霸主之后,市場(chǎng)對(duì)美元的追捧促使美元指數(shù)大幅上漲,當(dāng)時(shí)黃金也處于長(zhǎng)達(dá)20年的調(diào)整之中。但是目前美國(guó)卻是內(nèi)憂(yōu)外患,內(nèi)有美國(guó)自身的次貸危機(jī),外則有歐元等貨幣的競(jìng)爭(zhēng)。雖然在次貸危機(jī)發(fā)生至今,許多非美國(guó)家也因此損失慘重,但美元指數(shù)不能新低,不能繼續(xù)貶值進(jìn)程而陷于區(qū)間震蕩這一事實(shí)本身就在說(shuō)明美元目前只能算做準(zhǔn)儲(chǔ)備貨幣。它的一部分儲(chǔ)備貨幣屬性已經(jīng)轉(zhuǎn)移到黃金上面了。美元指數(shù)的另一部分儲(chǔ)備貨幣特性只能算是其與美股和大宗商品的負(fù)相關(guān)關(guān)系,目前這一關(guān)系也在接受挑戰(zhàn),七月份以來(lái),美元指數(shù)與美股,原油的數(shù)次一致性走勢(shì)雖然是短暫的,但也在預(yù)示著美元霸權(quán)地位已經(jīng)大不如前。

黃金牛市雖然起于1971年布雷頓森林體系的解體,但其中的成因卻有所不同。2000年之前,黃金的上漲完全是由于美元的貶值所致。而之后直至2007年次貸危機(jī)的爆發(fā),則是因?yàn)闅W元的誕生,以及美國(guó)網(wǎng)絡(luò)股泡沫破滅之后,美國(guó)已經(jīng)沒(méi)有新的經(jīng)濟(jì)增長(zhǎng)點(diǎn)。2000年之后美股的上漲則是由于美國(guó)房地產(chǎn)市場(chǎng)的繁榮,此時(shí)的美股已經(jīng)是外強(qiáng)中干了。而2007年次貸危機(jī)爆發(fā)之后,美元的儲(chǔ)備貨幣地位便真正開(kāi)始動(dòng)搖。因?yàn)樵诖酥螅瑑?chǔ)備貨幣的最大特征:“貶值”,美元已經(jīng)部分的失去了。黃金也因此脫離了美元的束縛,不斷新高。可以說(shuō),經(jīng)濟(jì)危機(jī)更大程度上是美國(guó)霸權(quán)的危機(jī)。從技術(shù)上來(lái)說(shuō),區(qū)間整理的突破方向無(wú)非就是上或者下,那么對(duì)于美元而言,繼續(xù)貶值,下破區(qū)間則代表美元繼續(xù)充當(dāng)儲(chǔ)備貨幣,美國(guó)霸權(quán)得以延續(xù)。否則美元將失去儲(chǔ)備貨幣地位,美國(guó)霸權(quán)結(jié)束。

黃金中期至少還有兩次拉升

在2008年3月份,美元?jiǎng)?chuàng)出70.68的新低之后,開(kāi)始反彈,回測(cè)2006年的整理平臺(tái)。而黃金則在創(chuàng)出1032的新高之后,回測(cè)2006年的整理平臺(tái)。而后美元陷于區(qū)間震蕩,而黃金則在2009年9月上破1032的歷史性高點(diǎn)繼續(xù)新高。可以說(shuō),黃金已經(jīng)脫離了美元指數(shù)的束縛,經(jīng)濟(jì)危機(jī)在此時(shí)已經(jīng)進(jìn)入了全新的發(fā)展階段。

從08年3月22日當(dāng)周美元指數(shù)創(chuàng)出70.68之后,美元指數(shù)與黃金的走勢(shì)對(duì)比來(lái)看,很明顯,在美元上漲或下跌一個(gè)過(guò)程之中,黃金必然要運(yùn)行下跌和上漲兩個(gè)過(guò)程,而且美元指數(shù)上漲和下跌的周期轉(zhuǎn)換在明顯縮短,其幅度也在縮小。有運(yùn)行三角形整理的可能,這也是美元指數(shù)走勢(shì)最保守的判斷。

因此這個(gè)三角形至少還有一個(gè)下跌的D段沒(méi)有走完以及一個(gè)上漲的E段沒(méi)有出現(xiàn)。因此,黃金從1265開(kāi)始算起,也至少有兩次拉升的過(guò)程還沒(méi)有完成。美元指數(shù)的A段運(yùn)行了50周,B段運(yùn)行了38周,C段運(yùn)行了28周。B段的運(yùn)行時(shí)間是A段的 76 % ,C段的運(yùn)行時(shí)間是B段的74%。那么如果D段的運(yùn)行時(shí)間是C段的75%,則美元指數(shù)將要從2010年6月12日當(dāng)周下跌21周,美元指數(shù)將在2010年10月31日當(dāng)周見(jiàn)底反彈。

而從2008年3月16日當(dāng)周之后,美元指數(shù)與黃金的周期開(kāi)始移位,在美元指數(shù)的A段,黃金提前兩周見(jiàn)頂回落。而在B段,黃金則延遲一周見(jiàn)頂回落。在C段,黃金延遲兩周見(jiàn)頂回落。以此推之,黃金本段上漲當(dāng)在2010年10月24日當(dāng)周與11月7日當(dāng)周之間結(jié)束。而后開(kāi)始自681以來(lái)的最后一次拉升過(guò)程。

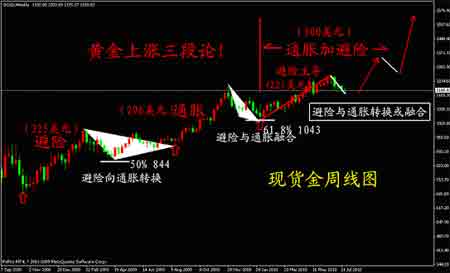

這也從側(cè)面印證和完善了筆者之前對(duì)于黃金681之后“上漲三段論”的判斷。第一段,在避險(xiǎn)需求推動(dòng)下,金價(jià)從681上漲到1006,漲幅為325美元;第二段,在通脹威脅下,金價(jià)自930上漲到1226,漲幅為296美元;第三段,通脹與避險(xiǎn)并存,金價(jià)從1044開(kāi)始,上漲500美元。而在第三段之中,又分為3小段,第1小段,避險(xiǎn)主導(dǎo)主推金價(jià)自1044上漲到1265,漲幅為221美元。第2小段,也就是當(dāng)前,金價(jià)在通脹主導(dǎo)下上漲;第3小段,金價(jià)在通脹和避險(xiǎn)的共同作用下,沖到1500美元之上。從而結(jié)束681以來(lái)的上漲,開(kāi)始大幅回撤。

對(duì)于黃金短期內(nèi)的走勢(shì)而言,筆者堅(jiān)持之前的判斷,黃金在此處面臨較多支撐,只能繼續(xù)做多。周線(xiàn)圖中,681以來(lái)的上升通道,1044以來(lái)的上升趨勢(shì)線(xiàn),930—1226—1044所作的擴(kuò)展線(xiàn),其0.618—0.382倍區(qū)域皆構(gòu)成強(qiáng)有力的支撐。

操作上,國(guó)際金價(jià)1178,黃金延期258,白銀延期4110附近的多單繼續(xù)持有,金價(jià)下破1175至1166區(qū)域繼續(xù)加多至半倉(cāng),下破1166止損。目標(biāo)依然看新高1280,1340。

(以上建議僅供參考,據(jù)此操作責(zé)任自負(fù))

莊亞煒

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀(guān)點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。|

|

|

|